อ้างอิงจากวีดีโอนี้ครับ MONEY TALK - จัดทัพดังใจ พอใช้ยามเกษียณ - สิงหาคม 2559

ถ้าศึกษาจากวีดีโอนี้ เขาจะใช้ภาวะเงินเฟ้อที่ 3 % โดยเฉลี่ย แต่สำหรับผมคิดว่าน้อยไป ผมจะใช้ที่ 7% โดยเฉลี่ยนะครับ(เหลือดีกว่าขาดอิอิ)

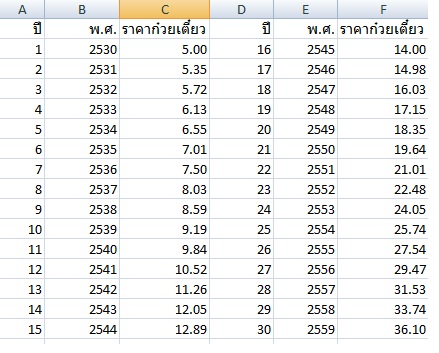

ถามว่าทำไมถึงใช้ 7 % มาจากตารางด้านล่างนี้ครับ

ใช่แล้วครับมาจาก สถิติราคาก๋วยเตี๋ยวย้อนหลัง 30 ปี จนถึงปัจจุบันนี้ เงินเฟ้อในก๋วยเตี๋ยวเพิ่มขึ้นเฉลี่ยที่ 7 % ต่อปีเป็นเวลา 30 ปี

ทำให้ราคา ณ ปัจจุบันนี้อยู่ที่โดยเฉลี่ย 30-40บาท

จากในวีดีโอ ค่าครองชีพเฉลี่ยของคนไทยจะอยู่ที่ 20000 กว่าบาทต่อเดือน ต่อครอบครัวประมาณ 3 คน ดังนั้นถ้าเราไม่มีครอบครัวต้องอยู่ตัวคนเดียวก็เผื่อไว้สักหน่อยราว 10000บาทต่อเดือนต่อคน บางคนอาจจะมากกว่านี้หรือน้อยกว่านี้ก็ลองคำนวณดูนะครับ ขอเสนอตัวอย่างตามตารางด้านล่างนี้ครับ

จากตาราง ช่อง A จะเป็นจำนวนปีที่เราคิดว่าเราจะมีอายุต่อไปหลังจากเกษียณอายุที่ 60 ปี เอากี่ปีกันดีครับผมเอา 20 ปีแล้วกัน555+

สมมุติว่าค่าใช้จ่ายสำหรับตัวเราอยู่ที่ 12,500บาทต่อเดือน คูณ 12 เดือน คูณจำนวนปีที่เราคิดว่าจะมีชีวิตอยู่ต่อหลังเกษียณตอนอายุ60ปี คือ20 ปี จะได้จำนวนเงินที่ควรมีเท่ากับ 3,000,000 บาท ตัวเลขนี้คือถ้าใครเกษียณปี 2559 เราก็ควรมีเงินสัก 3 ล้านบาทก็จะอยู่ไปได้ราว 20 ปี

แต่ถ้าตอนนี้เราอายุ30 ปี เราอยากรู้ว่าอีก30ปีข้างหน้าที่เราต้องเกษียณอายุที่60ปี เราต้องมีเงินเท่าไหร่ถึงจะมีใช้ต่อไปที่20 ปี หลังจากเกษียณ เราใช้ตัวเลขเงินเฟ้อที่ 7 %ช่วยในการคำนวณตัวเลขที่ออกมาก็คือจากรายจ่ายปัจจุบันที่12,500บาทต่อเดือนจะกลายเป็น 88,928 บาทต่อเดือนในอีก 30 ปีข้างหน้า ก็เอาคูณ 12เดือน และคูณต่อด้วยจำนวนปีที่ 20 ปีหลังเกษียณ ก็จะได้ตัวเลขราว 21,342,720 บาทครับ นี่คือเป้าหมายของเราครับ ที่จะต้องบรรลุให้ใกล้เคียงที่สุดให้ได้ในอีก 30 ปีข้างหน้า จะทำยังไงกันดีครับ ๆถึงจะไปถึงจุดนั้นได้ เราต้องวางแผนตั้งแต่ตอนนี้แล้วหล่ะครับ ใครยังไม่เริ่มก็เริ่มๆกันได้แล้ว

มาดูตัวอย่างแผนการออมและลงทุน30ปี ที่จะทำให้บรรลุเป้าหมายกัน

เห็นไหมครับว่าถ้าเรามีแผน เราก็จะเข้าใกล้เป้าหมายไม่มากก็น้อย ทีนี้มาดูกันว่าที่เป้าหมาย 21,342,720 บาท ของเรานั้น เราทำได้จริงๆแค่ไหนกัน 15,900,596 อ้าวๆๆๆๆห่างไกลพอสมควรเลย แต่ช้าก่อน ดูช่อง F ครับ เงินปันผลที่ 6 % เป็นเงิน 900,034 บาทต่อปี ลองเอา 12 มาหารดูครับ จะได้ราว 75,003 จริงเป้าหมายต่อเดือนของเราหลังเกษียณคือ 88,928 บาทแต่เราทำได้ที่ 75,003บาทต่อเดือนไม่ใช่ก็ใกล้เคียงเลยใช่ไหมครับ

ดังนั้นถ้าอีก 30 ปีข้างหน้าหลังเกษียณไปแล้ว เราจะมีเงินใช้เดือนละ 75,003บาท ถ้าเหลือเราก็ควรนำเงินกลับไปลงทุนเพื่อเพิ่มยอดปันผลต่อเดือนให้สูงขึ้นนะครับ ถ้าทำตามแผนนี้ น่าจะไปได้สวยเลยทีเดียว แต่ทีนี้มีคำถามอีกว่า แล้วปันผลปีละ 6 % จะเอามาจากไหน จะไปลงทุนที่ไหนดี ขอเสนอแนวทางไว้ตามนี้นะครับ

1. หากใครทำงานในหน่วยงานที่มีสหกรณ์ออมทรัพย์อยู่ส่วนใหญ่ก็จะปันผลกันประมาณ 6 % เนี่ยหล่ะครับ ที่ผมทำงานอยู่ก็ประมาณนี้ ถ้ามีคนบอกว่าอูยยยย ลงทุนกับสหกรณ์เสี่ยง แล้วลงทุนที่ไหนไม่เสี่ยงบ้างครับ ฝากเงินไว้กับธนาคารดอกเบี้ยสู้เงินเฟ้อไม่ได้ เงินมีค่าลดลงทุกวันเสี่ยงไหมครับ ก็ต้องจัดการความเสี่ยงกันเอาครับ

2. ลงทุนในตลาดหลักทรัพย์ มีตราสารทุน(หุ้นนั่นเอง)ให้เลือกลงทุนไม่ต่ำกว่า 500 ตัว เลือกเอาได้ตามใจชอบเลยครับ สบายๆมากที่ 6 % ต่อปี แต่ก่อนลงทุนต้องศึกษาหาความรู้ให้เราสามารถจัดการกับความเสี่ยงเรื่องราคาหุ้น และความสามารถในการประเมินแผนธุรกิจและทิศทางธุรกิจเพื่อเลือกบริษัทที่มีฐานะการเงินมั่นคง มีการเติบโตที่ยั่งยืน เพื่อโตไปกับบริษัทนั้นๆ แต่เราก็ต้องติดตามด้วยเพราะถ้าบริษัทที่เราลงทุนดำเนินแผนธุรกิจผิดพลาดเราก็จะได้ถอนการลงทุนได้ทัน

3. พวกกองทุนหุ้นต่างๆโดยบริษัทจัดการ การลงทุน

โดยส่วนตัวแล้วผมชอบข้อ2มากกว่า เพราะมันสนุกและตื่นเต้นดี มันเป็นทั้งศาสตร์และศิลป์ บางทีอาจจะมีดวงมาเกี่ยวข้องด้วยสัก 5 %ครับ

สู้ๆไปด้วยกันครับ สำหรับใครที่คิดจะใช้ชีวิตคนเดียว ผมก็น่าจะเป็นหนึ่งในนั้นเหมือนกัน ค่อยๆเริ่มทำแต่วันนี้จะได้ไม่เหนื่อยมากในวันข้างหน้า ผมก็เพิ่งเริ่มครับ แต่มั่นใจครับว่าต้องทำได้แน่ในสักวัน ^_^

ลองมาวางแผนเกษียณ..สำหรับคนที่คิดจะใช้ชีวิตคนเดียว

ถ้าศึกษาจากวีดีโอนี้ เขาจะใช้ภาวะเงินเฟ้อที่ 3 % โดยเฉลี่ย แต่สำหรับผมคิดว่าน้อยไป ผมจะใช้ที่ 7% โดยเฉลี่ยนะครับ(เหลือดีกว่าขาดอิอิ)

ถามว่าทำไมถึงใช้ 7 % มาจากตารางด้านล่างนี้ครับ

ใช่แล้วครับมาจาก สถิติราคาก๋วยเตี๋ยวย้อนหลัง 30 ปี จนถึงปัจจุบันนี้ เงินเฟ้อในก๋วยเตี๋ยวเพิ่มขึ้นเฉลี่ยที่ 7 % ต่อปีเป็นเวลา 30 ปี

ทำให้ราคา ณ ปัจจุบันนี้อยู่ที่โดยเฉลี่ย 30-40บาท

จากในวีดีโอ ค่าครองชีพเฉลี่ยของคนไทยจะอยู่ที่ 20000 กว่าบาทต่อเดือน ต่อครอบครัวประมาณ 3 คน ดังนั้นถ้าเราไม่มีครอบครัวต้องอยู่ตัวคนเดียวก็เผื่อไว้สักหน่อยราว 10000บาทต่อเดือนต่อคน บางคนอาจจะมากกว่านี้หรือน้อยกว่านี้ก็ลองคำนวณดูนะครับ ขอเสนอตัวอย่างตามตารางด้านล่างนี้ครับ

จากตาราง ช่อง A จะเป็นจำนวนปีที่เราคิดว่าเราจะมีอายุต่อไปหลังจากเกษียณอายุที่ 60 ปี เอากี่ปีกันดีครับผมเอา 20 ปีแล้วกัน555+

สมมุติว่าค่าใช้จ่ายสำหรับตัวเราอยู่ที่ 12,500บาทต่อเดือน คูณ 12 เดือน คูณจำนวนปีที่เราคิดว่าจะมีชีวิตอยู่ต่อหลังเกษียณตอนอายุ60ปี คือ20 ปี จะได้จำนวนเงินที่ควรมีเท่ากับ 3,000,000 บาท ตัวเลขนี้คือถ้าใครเกษียณปี 2559 เราก็ควรมีเงินสัก 3 ล้านบาทก็จะอยู่ไปได้ราว 20 ปี

แต่ถ้าตอนนี้เราอายุ30 ปี เราอยากรู้ว่าอีก30ปีข้างหน้าที่เราต้องเกษียณอายุที่60ปี เราต้องมีเงินเท่าไหร่ถึงจะมีใช้ต่อไปที่20 ปี หลังจากเกษียณ เราใช้ตัวเลขเงินเฟ้อที่ 7 %ช่วยในการคำนวณตัวเลขที่ออกมาก็คือจากรายจ่ายปัจจุบันที่12,500บาทต่อเดือนจะกลายเป็น 88,928 บาทต่อเดือนในอีก 30 ปีข้างหน้า ก็เอาคูณ 12เดือน และคูณต่อด้วยจำนวนปีที่ 20 ปีหลังเกษียณ ก็จะได้ตัวเลขราว 21,342,720 บาทครับ นี่คือเป้าหมายของเราครับ ที่จะต้องบรรลุให้ใกล้เคียงที่สุดให้ได้ในอีก 30 ปีข้างหน้า จะทำยังไงกันดีครับ ๆถึงจะไปถึงจุดนั้นได้ เราต้องวางแผนตั้งแต่ตอนนี้แล้วหล่ะครับ ใครยังไม่เริ่มก็เริ่มๆกันได้แล้ว

มาดูตัวอย่างแผนการออมและลงทุน30ปี ที่จะทำให้บรรลุเป้าหมายกัน

เห็นไหมครับว่าถ้าเรามีแผน เราก็จะเข้าใกล้เป้าหมายไม่มากก็น้อย ทีนี้มาดูกันว่าที่เป้าหมาย 21,342,720 บาท ของเรานั้น เราทำได้จริงๆแค่ไหนกัน 15,900,596 อ้าวๆๆๆๆห่างไกลพอสมควรเลย แต่ช้าก่อน ดูช่อง F ครับ เงินปันผลที่ 6 % เป็นเงิน 900,034 บาทต่อปี ลองเอา 12 มาหารดูครับ จะได้ราว 75,003 จริงเป้าหมายต่อเดือนของเราหลังเกษียณคือ 88,928 บาทแต่เราทำได้ที่ 75,003บาทต่อเดือนไม่ใช่ก็ใกล้เคียงเลยใช่ไหมครับ

ดังนั้นถ้าอีก 30 ปีข้างหน้าหลังเกษียณไปแล้ว เราจะมีเงินใช้เดือนละ 75,003บาท ถ้าเหลือเราก็ควรนำเงินกลับไปลงทุนเพื่อเพิ่มยอดปันผลต่อเดือนให้สูงขึ้นนะครับ ถ้าทำตามแผนนี้ น่าจะไปได้สวยเลยทีเดียว แต่ทีนี้มีคำถามอีกว่า แล้วปันผลปีละ 6 % จะเอามาจากไหน จะไปลงทุนที่ไหนดี ขอเสนอแนวทางไว้ตามนี้นะครับ

1. หากใครทำงานในหน่วยงานที่มีสหกรณ์ออมทรัพย์อยู่ส่วนใหญ่ก็จะปันผลกันประมาณ 6 % เนี่ยหล่ะครับ ที่ผมทำงานอยู่ก็ประมาณนี้ ถ้ามีคนบอกว่าอูยยยย ลงทุนกับสหกรณ์เสี่ยง แล้วลงทุนที่ไหนไม่เสี่ยงบ้างครับ ฝากเงินไว้กับธนาคารดอกเบี้ยสู้เงินเฟ้อไม่ได้ เงินมีค่าลดลงทุกวันเสี่ยงไหมครับ ก็ต้องจัดการความเสี่ยงกันเอาครับ

2. ลงทุนในตลาดหลักทรัพย์ มีตราสารทุน(หุ้นนั่นเอง)ให้เลือกลงทุนไม่ต่ำกว่า 500 ตัว เลือกเอาได้ตามใจชอบเลยครับ สบายๆมากที่ 6 % ต่อปี แต่ก่อนลงทุนต้องศึกษาหาความรู้ให้เราสามารถจัดการกับความเสี่ยงเรื่องราคาหุ้น และความสามารถในการประเมินแผนธุรกิจและทิศทางธุรกิจเพื่อเลือกบริษัทที่มีฐานะการเงินมั่นคง มีการเติบโตที่ยั่งยืน เพื่อโตไปกับบริษัทนั้นๆ แต่เราก็ต้องติดตามด้วยเพราะถ้าบริษัทที่เราลงทุนดำเนินแผนธุรกิจผิดพลาดเราก็จะได้ถอนการลงทุนได้ทัน

3. พวกกองทุนหุ้นต่างๆโดยบริษัทจัดการ การลงทุน

โดยส่วนตัวแล้วผมชอบข้อ2มากกว่า เพราะมันสนุกและตื่นเต้นดี มันเป็นทั้งศาสตร์และศิลป์ บางทีอาจจะมีดวงมาเกี่ยวข้องด้วยสัก 5 %ครับ

สู้ๆไปด้วยกันครับ สำหรับใครที่คิดจะใช้ชีวิตคนเดียว ผมก็น่าจะเป็นหนึ่งในนั้นเหมือนกัน ค่อยๆเริ่มทำแต่วันนี้จะได้ไม่เหนื่อยมากในวันข้างหน้า ผมก็เพิ่งเริ่มครับ แต่มั่นใจครับว่าต้องทำได้แน่ในสักวัน ^_^