สืบเนื่องจากเจ้าของกระทู้เป็นคนที่ไม่มีทรัพย์สมบัติอะไรติดตัว

เมื่อมีลูกและภรรยาแล้ว ก็ต้องเริ่มคิดแล้วหละว่าหากเราไม่อยู่

ทั้ง 2 คนจะอยู่ต่อได้อย่างไร จึงเริ่มวางแผนการทำประกันชีวิต

โดย ทยอยทำตามรายรับที่มีเข้ามา การทำแต่ละใบอาจจะห่าง

กัน 1 ปีบ้าง 2 ปีบ้าง 3 ปีบ้าง จนมีทั้งหมด 5 ใบ และมีของ office

อีก 1 ใบ ประกันอุบัติเหตุ อีก 1 ใบ โดยลำดับความคิดเป็นดังนี้

1. ลูกและภรรยาจะอาศัยอยู่ที่ไหน

2. ค่าใช้จ่ายต่อเดือน

3. รถสำหรับใช้งาน

4. การศึกษา

5. สมบัติสำหรับเก็บไว้ให้ลูก

ผลตอบรับจากแนวคิดข้างต้น

1. หลังจากเราไม่อยู่ควรมีเงินรวมทรัพย์สิน 10 ล้านเพื่อใช้ในการ

ดำเนินชีวิต(ปัจจุบันยังไม่ครบขาด 2 ล้าน)

2. ลูกและภรรยาต้องย้ายกลับไปอยู่กับพ่อแม่ภรรยาเพื่อประหยัด

ค่าใช้จ่ายและเพื่อให้มีรายได้จากค่าเช่า

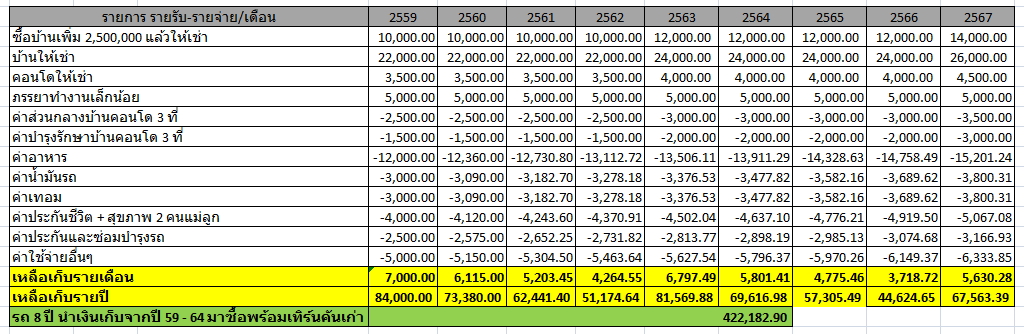

3. list รายการค่าใช้จ่ายที่จำเป็นต้องมีคร่าวๆ

3.1 ค่าใช้จ่ายที่จำเป็นต้องมีเลยคือประกันชีวิต + สุขภาพของ

ทั้งแม่และลูกเพื่อว่าหากเจ็บป่วยจะได้ไม่ต้องมาเบียดบัง

เงินที่กันไว้ใช้ยามจำเป็น

3.2 ทำประกันให้ลูกไว้แล้ว 1 ใบหากผมไม่อยู่ก็ไม่ต้องส่งต่อแต่

จะมีความคุ้มครองในส่วนค่ารักษาพยาบาลค่าห้อง 2,200 ค่า

รักษาอื่นๆต่อครั้ง 20,000 บาท กรณีผู้ป่วยใน แต่อนาคตเท่านี้

มันไม่พอหรอกครับ

4. ทำประกันรถ เพื่อว่าหากเราไม่อยู่ก็จะได้ไม่ต้องมีหนี้รถอีกและ

มีรถไว้ใช้งาน

5. จากข้อ 2 ย้ายกลับไปอยู่กับตายายต่างจังหวัดค่าเทอมก็จะถูกลง

6. บ้านที่มีอยู่เปิดให้เช่าเพื่อเก็บไว้เป็นสมบัติ

7. นำเงินส่วนหนึ่งมาซื้อบ้านเพิ่มเพื่อเปิดให้เช่าและเก็บไว้เป็นสมบัติ

ผมมี list รายการของประกัน และ รายการจ่ายต่างๆให้ดูเป็นตัวอย่าง

เพื่อว่าอาจจะมีคนที่ห่วงคนข้างหลังแต่ยังไม่มีการวางแผนจะได้ดูเป็น

ตัวอย่างได้ครับ บางคนอาจจะคิดว่าหากเราไม่อยู่ คนข้างหลังเขาก็

หาทางอยู่กันได้เองแหละ แต่จะดีกว่าหรือไม่หากเราจะวางแผนไว้

ไม่ให้เขาต้องลำบากหลังจากเราไม่อยู่ การทำประกันนี้จำเป็นต้องอยู่บน

พื้นฐานที่เราคิดว่าจะส่งไหวนะครับ ไม่เช่นนั้นหากส่งไม่ไหวมันจะย้อน

กลับมาทำร้ายคุณอย่างหนักหน่วง ผมเคยยกเลิกไป 1 กรมธรรม์ ขอบอก

ว่า ขาดทุนเยอะมาก และกรมธรรม์ที่ผมเลือกทำจะมีแต่แบบไม่ตายไม่คุ้ม

ทั้งหมด แต่ผมก็ไม่ได้อยากตายเพื่อให้คุ้มหรอกนะครับ ผมเองยอมที่จะ

ลดรายจ่ายอื่นๆ ที่จะทำให้ตัวเองได้รับความสุขความสบายลงเพื่อนำเงินมา

ลงในส่วนนี้ หวังว่าจะมีประโยชน์ไม่มากก็น้อยสำหรับคนมีครอบครัว...

แชร์การวางแผนเพื่อคนข้างหลังกรณีเราไปก่อนเวลาอันควร

เมื่อมีลูกและภรรยาแล้ว ก็ต้องเริ่มคิดแล้วหละว่าหากเราไม่อยู่

ทั้ง 2 คนจะอยู่ต่อได้อย่างไร จึงเริ่มวางแผนการทำประกันชีวิต

โดย ทยอยทำตามรายรับที่มีเข้ามา การทำแต่ละใบอาจจะห่าง

กัน 1 ปีบ้าง 2 ปีบ้าง 3 ปีบ้าง จนมีทั้งหมด 5 ใบ และมีของ office

อีก 1 ใบ ประกันอุบัติเหตุ อีก 1 ใบ โดยลำดับความคิดเป็นดังนี้

1. ลูกและภรรยาจะอาศัยอยู่ที่ไหน

2. ค่าใช้จ่ายต่อเดือน

3. รถสำหรับใช้งาน

4. การศึกษา

5. สมบัติสำหรับเก็บไว้ให้ลูก

ผลตอบรับจากแนวคิดข้างต้น

1. หลังจากเราไม่อยู่ควรมีเงินรวมทรัพย์สิน 10 ล้านเพื่อใช้ในการ

ดำเนินชีวิต(ปัจจุบันยังไม่ครบขาด 2 ล้าน)

2. ลูกและภรรยาต้องย้ายกลับไปอยู่กับพ่อแม่ภรรยาเพื่อประหยัด

ค่าใช้จ่ายและเพื่อให้มีรายได้จากค่าเช่า

3. list รายการค่าใช้จ่ายที่จำเป็นต้องมีคร่าวๆ

3.1 ค่าใช้จ่ายที่จำเป็นต้องมีเลยคือประกันชีวิต + สุขภาพของ

ทั้งแม่และลูกเพื่อว่าหากเจ็บป่วยจะได้ไม่ต้องมาเบียดบัง

เงินที่กันไว้ใช้ยามจำเป็น

3.2 ทำประกันให้ลูกไว้แล้ว 1 ใบหากผมไม่อยู่ก็ไม่ต้องส่งต่อแต่

จะมีความคุ้มครองในส่วนค่ารักษาพยาบาลค่าห้อง 2,200 ค่า

รักษาอื่นๆต่อครั้ง 20,000 บาท กรณีผู้ป่วยใน แต่อนาคตเท่านี้

มันไม่พอหรอกครับ

4. ทำประกันรถ เพื่อว่าหากเราไม่อยู่ก็จะได้ไม่ต้องมีหนี้รถอีกและ

มีรถไว้ใช้งาน

5. จากข้อ 2 ย้ายกลับไปอยู่กับตายายต่างจังหวัดค่าเทอมก็จะถูกลง

6. บ้านที่มีอยู่เปิดให้เช่าเพื่อเก็บไว้เป็นสมบัติ

7. นำเงินส่วนหนึ่งมาซื้อบ้านเพิ่มเพื่อเปิดให้เช่าและเก็บไว้เป็นสมบัติ

ผมมี list รายการของประกัน และ รายการจ่ายต่างๆให้ดูเป็นตัวอย่าง

เพื่อว่าอาจจะมีคนที่ห่วงคนข้างหลังแต่ยังไม่มีการวางแผนจะได้ดูเป็น

ตัวอย่างได้ครับ บางคนอาจจะคิดว่าหากเราไม่อยู่ คนข้างหลังเขาก็

หาทางอยู่กันได้เองแหละ แต่จะดีกว่าหรือไม่หากเราจะวางแผนไว้

ไม่ให้เขาต้องลำบากหลังจากเราไม่อยู่ การทำประกันนี้จำเป็นต้องอยู่บน

พื้นฐานที่เราคิดว่าจะส่งไหวนะครับ ไม่เช่นนั้นหากส่งไม่ไหวมันจะย้อน

กลับมาทำร้ายคุณอย่างหนักหน่วง ผมเคยยกเลิกไป 1 กรมธรรม์ ขอบอก

ว่า ขาดทุนเยอะมาก และกรมธรรม์ที่ผมเลือกทำจะมีแต่แบบไม่ตายไม่คุ้ม

ทั้งหมด แต่ผมก็ไม่ได้อยากตายเพื่อให้คุ้มหรอกนะครับ ผมเองยอมที่จะ

ลดรายจ่ายอื่นๆ ที่จะทำให้ตัวเองได้รับความสุขความสบายลงเพื่อนำเงินมา

ลงในส่วนนี้ หวังว่าจะมีประโยชน์ไม่มากก็น้อยสำหรับคนมีครอบครัว...