สวัสดีครับ กลับมาพบกันอีกครั้ง คราวนี้ขอมาบริษัทที่”ใกล้”ตัวเรามาก ๆ อย่าง CPALL ครับ โดยถ้าใครที่นึกไม่ออก CPALL คือเจ้าของ 7-eleven นั่นเองครับ ใครที่เข้าประจำก็คงจะรู้ว่าใกล้ตัวกว่าที่คิดครับ

Note 1: บทความนี้จะไม่ขอกล่าวถึงกรณีข่าวใดๆ นะครับ ขอให้ตัดสินกันเองครับ จะพูดในแง่พื้นฐานของบริษัทเป็นหลักครับ

Note 2: เมื่อก่อนผมชอบเล่นหมากล้อมมากครับ T_T

First Look

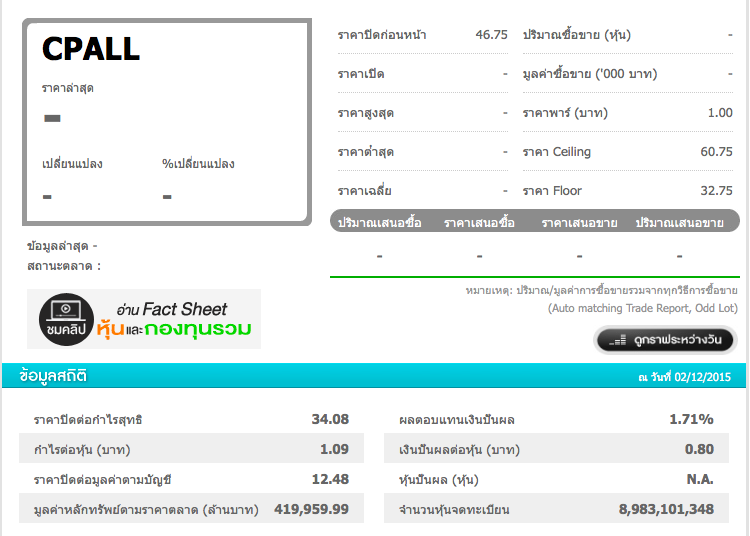

รูปที่ 01

กับ P/E ที่ 34.08 ถือว่ากลาง ๆ ปันผลไม่ถึง 2% คงจะงงว่า 34 ทำไมผมว่ากลางๆ ไม่แพง เพราะ modern trade ส่วนใหญ่ซื้อขายกันที่ p/e สูงลิบลิ่วอยู่แล้วครับ

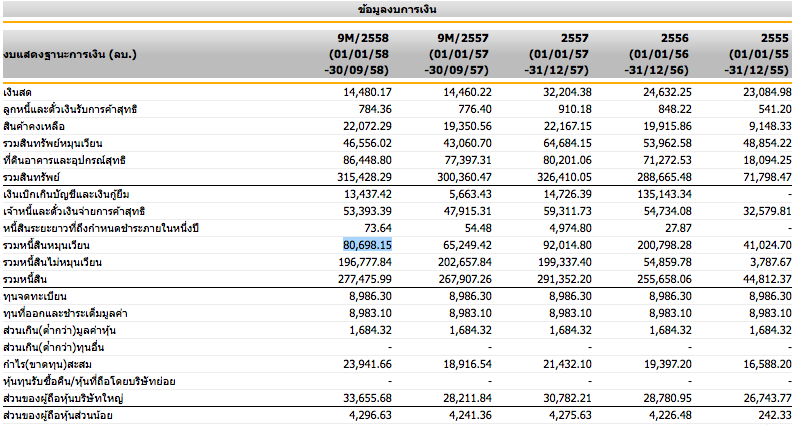

รูปที่ 02

มาดูงบการเงินกันดีกว่า จะเห็นว่าบริษัทมีทรัพย์สินก้าวกระโดดขึ้นมา เกิดจากการที่เข้าซื้อหุ้น MAKRO ครับ โดยเป็นหนี้เพิ่มขึ้นในอัตราที่ค่อนข้างเยอะ โดยปัจจุบันมีหนี้สินต่อส่วนผู้ถือหุ้น (D/E Ratio) 8.24 เท่า ซึ่งแสดงถึงการที่มีหนี้ค่อนข้างเยอะ และทำให้บริษัทมีภาระที่ต้องชำระดอกเบี้ยเยอะตามไปด้วยครับ ให้ดูจุดหนึ่งที่สำคัญคือลูกหนี้การค้าบริษัทน้อยมาก ๆ นั่นเพราะ CPALL ทำธุรกิจเงินสดนั่นเอง คือขายสินค้าแล้วได้เงินสดเลยส่วนใหญ่ครับ

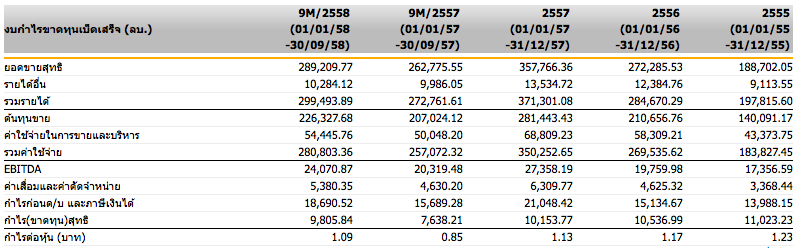

รูปที่ 03

แต่บริษัทยังทำกำไรได้ค่อนข้างดี โดยมีอัตรากำไรขั้นต้นค่อนข้างสูง (ในความคิดผม) คือประมาณ 20% อัตรากำไรสุทธิค่อนข้างต่ำน่าจะเพราะภาระดอกเบี้ยนี่แหละ ถ้าลองไปดูงบการเงินดูจะเห็นว่าในปี 57 บริษัทออกหุ้นกู้มาจำนวนมาก ซึ่งดอกอยู่ราวด 3-5% เท่านั้นซึ่งภาระดอกเบี้ยน้อยกว่าเงินกู้ธนาคารค่อนข้างเยอะครับ ซึ่งแปลงไปเป็นในลักษณะหุ้นกู้เกือบหมดเลย เรียกได้ว่าถ้าลองสังเกตดีๆ จะเห็นว่าหนี้สินระยะยาว (กู้ธนาคาร) แทบไม่เหลือ หนี้สินที่ต้องจ่ายภายในหนึ่งปีน้อยมาก ๆ

แวะมาดูความสามารถในการจ่ายดอกเบี้ยแบบคร่าวๆ ผมคิดงวดเก้าเดือน 58 เอากำไรก่อนภาษีเงินได้ บวกกลับด้วยต้นทุนทางการเงิน แล้วหารด้วยต้นทุนทางการเงิน (งงไหมครับ) จะได้ออกมาประมาณ 2.87 ซึ่งบริษัทคงไว้ที่ประมาณเกือบสามเท่า

แปลไทยเป็นไทยแปลว่ากำไรเป็นเกือบสามเท่าของดอกที่ต้องจ่ายต่อปีนั่นเองครับ ถ้าผมเป็นผู้ถือหุ้นกู้ของ CPALL ผมจะลุ้นให้อัตราส่วนนี้เยอะ ๆ ครับ

Qualitative

หลังจากดูงบการเงินคร่าวๆ ไปแล้วมาดูคุณภาพกันบ้าง

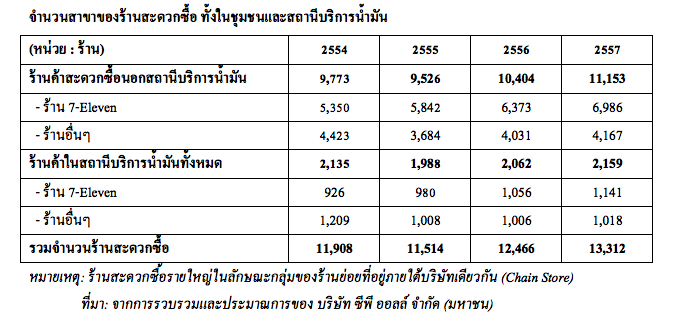

รูปที่ 04

จะเห็นว่าจากโชว์ห่วย chain ทั้งหมด 13,312 ร้าน (ข้อมูลจากงบปี 57) เป็นของ 7-eleven ไปแล้วแปดพันกว่า เรียกว่ากินตลาดไปเกินครึ่งครับ ซึ่งนอกไปจากนั้นบริษัทฯยังเปิดสาขาเพิ่มอย่างค่อนข้างรุกหนัก โดยในไตรมาส 3 เพิ่มเป็น 8,618 สาขาครับ กำไรนั้นแปรผันตรงกับสาขาครับ นี่ไม่รวม MAKRO ซึ่งก็เปิดสาขารุกหนักกว่าที่ผ่านมา (ก่อนโดนซื้อ) ซึ่งจะไปซับ demand ของร้านค้าและโชว์ห่วยย่อยอื่นๆ อีก

ในเรื่องของการพัฒนาบุคลากร CPALL เปิดสถาบันการศึกษาเอง โดยชูว่าจบแล้วมีงานแน่นอน ซึ่งจะช่วยป้อนคนเข้าไปในระบบได้อย่างต่อเนื่องครับ

จุดอ่อนสำคัญที่ผมมองว่าเป็นจุดเป็นตายของ 7-eleven เลยกลับน่าจะเป็นเรื่องระบบขนส่งกระจายสินค้าครับ ซึ่งบริษัทได้สร้างศูนย์กระจายสินค้าให้เป็นเครือข่ายให้รองรับกันและกันได้ แต่วันใดที่มันเป็นอัมพาตขึ้นมาจะกระทบหนักได้ ซึ่งบริษัทต้องปกป้องให้มันทำงานได้ตลอดเวลาเพราะมีสาขาถึงเกือบหมื่นสาขา และตั้งเป้าหมื่นสาขาใน 61 และแต่ละสาขาก็ทำงานตลอด 24 ชั่วโมง การที่สินค้าขาดนั้นย่อมกระทบกันเป็นลูกโซ่ก็เป็นได้ครับ ผมมองว่าจุดหนึ่งที่ CPALL ซื้อ MAKRO คือเรื่องระบบกระจายสินค้าซึ่ง เท่าที่ผมอ่านงบ MAKRO ถ้าจำไม่ผิดมีระบบกระจายสินค้าที่ดีมากๆ ครับ และตัว MAKRO เองแต่ละสาขาสามารถทำงานเป็นโกดังสินค้าไปในตัวได้ด้วย

ในเรื่องของหนี้สินกันบ้าง บริษัททำการแปลงเงินกู้ธนาคารเป็นหุ้นกู้เกือบหมด ผลักภาระไปให้นักลงทุนผู้ถือหุ้นกู้ครับ ซึ่งดอกเบี้ยถูกกว่าธนาคารค่อนข้างมาก และในเรื่องการผันผวนของอัตราดอกเบี้ย หากดอกธนาคารถูกลงบริษัทก็สามารถกู้เงินมาโปะหุ้นกู้ แปลงไปแปลงมาได้อีก อย่างที่ว่าไปครับมองอัตราความสามารถในการชำระหนี้ดีๆ นะครับสำหรับผู้ซื้อหุ้นกู้

สุดท้ายครับ

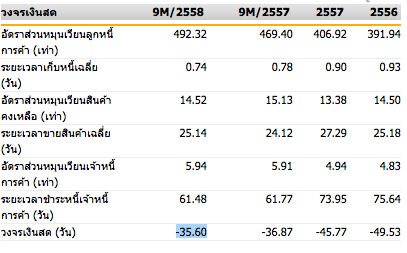

รูปที่ 05

จะเห็นว่า cash cycle ของบริษัท เก็บเงินลูกค้าแทบจะทันที (ก็เข้า 7-eleven จ่ายสดนะครับ) แต่จ่าย supplier เฉลี่ย 60 วันเศษ วงจรเงินสดติดลบ คือมีเงินสดมาให้หมุนเล่นๆ เดือนเศษ ๆ ครับ สบาย~~ (Supplier จะอ้วกละทีนี้)

My Take

Neutral

บอกได้เลยว่าเป็นกิจการที่สุดยอดครับ ทั้งการบริหารจัดการเงินสด หนี้ และดอกเบี้ยไม่ธรรมดา แต่ผมถือว่า margin of safety ต่ำไปนิดกับ ความสามารถในการชำระดอกเบี้ย ไม่ถึงสามเท่า สำหรับผมถือว่าใจเต้นพอสมควรต้องนั่งเพ่งกระแสเงินสดต่องวดกันเลยพลาดไม่ได้ แล้วแต่คนมองครับ กับราคาที่ไม่รู้ว่าถูกหรือแพง ทั้งนี้จะเห็นว่าผมไม่ได้พูดถึงปัจจัยอื่น อย่างเช่นผู้บริหาร

ขอยกคำพูดของ Warren Buffett มาหน่อยอาจจะไม่เกี่ยวกันเท่าไหร่ครับ

“It’s like marrying for money. A bad idea anytime, but insane if you’re already rich.”

มันเหมือนกับแต่งงานเพื่อเงิน เป็นความคิดที่แย่ไม่ว่าจะเวลาไหน และถือว่าคุณเสียสติไปแล้วถ้าคุณรวยอยู่แล้ว

สำหรับผมขอถือหุ้นที่สามารถนอนหลับอย่างสบายใจดีกว่าครับ

Disclaimer:

ผมไม่มีหุ้น CPALL และจะไม่เข้าซื้อภายใน 72 ชั่วโมงครับ

อ้างอิง:

http://www.finmoment.com/เจาะลึก-cpall-เจ้าพ่อโชห่วย/

ไปดูหุ้นตัวอื่นๆ กันได้ที่:

http://www.finmoment.com

เจาะลึก CPALL เจ้าพ่อโชห่วยไทย!

Note 1: บทความนี้จะไม่ขอกล่าวถึงกรณีข่าวใดๆ นะครับ ขอให้ตัดสินกันเองครับ จะพูดในแง่พื้นฐานของบริษัทเป็นหลักครับ

Note 2: เมื่อก่อนผมชอบเล่นหมากล้อมมากครับ T_T

First Look

รูปที่ 01

กับ P/E ที่ 34.08 ถือว่ากลาง ๆ ปันผลไม่ถึง 2% คงจะงงว่า 34 ทำไมผมว่ากลางๆ ไม่แพง เพราะ modern trade ส่วนใหญ่ซื้อขายกันที่ p/e สูงลิบลิ่วอยู่แล้วครับ

รูปที่ 02

มาดูงบการเงินกันดีกว่า จะเห็นว่าบริษัทมีทรัพย์สินก้าวกระโดดขึ้นมา เกิดจากการที่เข้าซื้อหุ้น MAKRO ครับ โดยเป็นหนี้เพิ่มขึ้นในอัตราที่ค่อนข้างเยอะ โดยปัจจุบันมีหนี้สินต่อส่วนผู้ถือหุ้น (D/E Ratio) 8.24 เท่า ซึ่งแสดงถึงการที่มีหนี้ค่อนข้างเยอะ และทำให้บริษัทมีภาระที่ต้องชำระดอกเบี้ยเยอะตามไปด้วยครับ ให้ดูจุดหนึ่งที่สำคัญคือลูกหนี้การค้าบริษัทน้อยมาก ๆ นั่นเพราะ CPALL ทำธุรกิจเงินสดนั่นเอง คือขายสินค้าแล้วได้เงินสดเลยส่วนใหญ่ครับ

รูปที่ 03

แต่บริษัทยังทำกำไรได้ค่อนข้างดี โดยมีอัตรากำไรขั้นต้นค่อนข้างสูง (ในความคิดผม) คือประมาณ 20% อัตรากำไรสุทธิค่อนข้างต่ำน่าจะเพราะภาระดอกเบี้ยนี่แหละ ถ้าลองไปดูงบการเงินดูจะเห็นว่าในปี 57 บริษัทออกหุ้นกู้มาจำนวนมาก ซึ่งดอกอยู่ราวด 3-5% เท่านั้นซึ่งภาระดอกเบี้ยน้อยกว่าเงินกู้ธนาคารค่อนข้างเยอะครับ ซึ่งแปลงไปเป็นในลักษณะหุ้นกู้เกือบหมดเลย เรียกได้ว่าถ้าลองสังเกตดีๆ จะเห็นว่าหนี้สินระยะยาว (กู้ธนาคาร) แทบไม่เหลือ หนี้สินที่ต้องจ่ายภายในหนึ่งปีน้อยมาก ๆ

แวะมาดูความสามารถในการจ่ายดอกเบี้ยแบบคร่าวๆ ผมคิดงวดเก้าเดือน 58 เอากำไรก่อนภาษีเงินได้ บวกกลับด้วยต้นทุนทางการเงิน แล้วหารด้วยต้นทุนทางการเงิน (งงไหมครับ) จะได้ออกมาประมาณ 2.87 ซึ่งบริษัทคงไว้ที่ประมาณเกือบสามเท่า

แปลไทยเป็นไทยแปลว่ากำไรเป็นเกือบสามเท่าของดอกที่ต้องจ่ายต่อปีนั่นเองครับ ถ้าผมเป็นผู้ถือหุ้นกู้ของ CPALL ผมจะลุ้นให้อัตราส่วนนี้เยอะ ๆ ครับ

Qualitative

หลังจากดูงบการเงินคร่าวๆ ไปแล้วมาดูคุณภาพกันบ้าง

รูปที่ 04

จะเห็นว่าจากโชว์ห่วย chain ทั้งหมด 13,312 ร้าน (ข้อมูลจากงบปี 57) เป็นของ 7-eleven ไปแล้วแปดพันกว่า เรียกว่ากินตลาดไปเกินครึ่งครับ ซึ่งนอกไปจากนั้นบริษัทฯยังเปิดสาขาเพิ่มอย่างค่อนข้างรุกหนัก โดยในไตรมาส 3 เพิ่มเป็น 8,618 สาขาครับ กำไรนั้นแปรผันตรงกับสาขาครับ นี่ไม่รวม MAKRO ซึ่งก็เปิดสาขารุกหนักกว่าที่ผ่านมา (ก่อนโดนซื้อ) ซึ่งจะไปซับ demand ของร้านค้าและโชว์ห่วยย่อยอื่นๆ อีก

ในเรื่องของการพัฒนาบุคลากร CPALL เปิดสถาบันการศึกษาเอง โดยชูว่าจบแล้วมีงานแน่นอน ซึ่งจะช่วยป้อนคนเข้าไปในระบบได้อย่างต่อเนื่องครับ

จุดอ่อนสำคัญที่ผมมองว่าเป็นจุดเป็นตายของ 7-eleven เลยกลับน่าจะเป็นเรื่องระบบขนส่งกระจายสินค้าครับ ซึ่งบริษัทได้สร้างศูนย์กระจายสินค้าให้เป็นเครือข่ายให้รองรับกันและกันได้ แต่วันใดที่มันเป็นอัมพาตขึ้นมาจะกระทบหนักได้ ซึ่งบริษัทต้องปกป้องให้มันทำงานได้ตลอดเวลาเพราะมีสาขาถึงเกือบหมื่นสาขา และตั้งเป้าหมื่นสาขาใน 61 และแต่ละสาขาก็ทำงานตลอด 24 ชั่วโมง การที่สินค้าขาดนั้นย่อมกระทบกันเป็นลูกโซ่ก็เป็นได้ครับ ผมมองว่าจุดหนึ่งที่ CPALL ซื้อ MAKRO คือเรื่องระบบกระจายสินค้าซึ่ง เท่าที่ผมอ่านงบ MAKRO ถ้าจำไม่ผิดมีระบบกระจายสินค้าที่ดีมากๆ ครับ และตัว MAKRO เองแต่ละสาขาสามารถทำงานเป็นโกดังสินค้าไปในตัวได้ด้วย

ในเรื่องของหนี้สินกันบ้าง บริษัททำการแปลงเงินกู้ธนาคารเป็นหุ้นกู้เกือบหมด ผลักภาระไปให้นักลงทุนผู้ถือหุ้นกู้ครับ ซึ่งดอกเบี้ยถูกกว่าธนาคารค่อนข้างมาก และในเรื่องการผันผวนของอัตราดอกเบี้ย หากดอกธนาคารถูกลงบริษัทก็สามารถกู้เงินมาโปะหุ้นกู้ แปลงไปแปลงมาได้อีก อย่างที่ว่าไปครับมองอัตราความสามารถในการชำระหนี้ดีๆ นะครับสำหรับผู้ซื้อหุ้นกู้

สุดท้ายครับ

รูปที่ 05

จะเห็นว่า cash cycle ของบริษัท เก็บเงินลูกค้าแทบจะทันที (ก็เข้า 7-eleven จ่ายสดนะครับ) แต่จ่าย supplier เฉลี่ย 60 วันเศษ วงจรเงินสดติดลบ คือมีเงินสดมาให้หมุนเล่นๆ เดือนเศษ ๆ ครับ สบาย~~ (Supplier จะอ้วกละทีนี้)

My Take

Neutral

บอกได้เลยว่าเป็นกิจการที่สุดยอดครับ ทั้งการบริหารจัดการเงินสด หนี้ และดอกเบี้ยไม่ธรรมดา แต่ผมถือว่า margin of safety ต่ำไปนิดกับ ความสามารถในการชำระดอกเบี้ย ไม่ถึงสามเท่า สำหรับผมถือว่าใจเต้นพอสมควรต้องนั่งเพ่งกระแสเงินสดต่องวดกันเลยพลาดไม่ได้ แล้วแต่คนมองครับ กับราคาที่ไม่รู้ว่าถูกหรือแพง ทั้งนี้จะเห็นว่าผมไม่ได้พูดถึงปัจจัยอื่น อย่างเช่นผู้บริหาร

ขอยกคำพูดของ Warren Buffett มาหน่อยอาจจะไม่เกี่ยวกันเท่าไหร่ครับ

“It’s like marrying for money. A bad idea anytime, but insane if you’re already rich.”

มันเหมือนกับแต่งงานเพื่อเงิน เป็นความคิดที่แย่ไม่ว่าจะเวลาไหน และถือว่าคุณเสียสติไปแล้วถ้าคุณรวยอยู่แล้ว

สำหรับผมขอถือหุ้นที่สามารถนอนหลับอย่างสบายใจดีกว่าครับ

Disclaimer:

ผมไม่มีหุ้น CPALL และจะไม่เข้าซื้อภายใน 72 ชั่วโมงครับ

อ้างอิง:

http://www.finmoment.com/เจาะลึก-cpall-เจ้าพ่อโชห่วย/

ไปดูหุ้นตัวอื่นๆ กันได้ที่:

http://www.finmoment.com