สวัสดีครับ กลับมาตามล่า SET50 กันอีกครั้งนะครับ ในวันนี้ขอพูดถึง BANPU กันบ้างกับราคาถ่านหินที่ดิ่งลงเหวไปกับราคาน้ำมัน เรามาดูกันว่า BANPU ซึ่งเป็นผู้ผลิตและขายถ่านหินรายใหญ่นั้นจะเป็นอย่างไร และสิ่งที่บริษัททำเพื่อรับมือกับวิกฤตที่เกิดขึ้นกันครับ

First Look

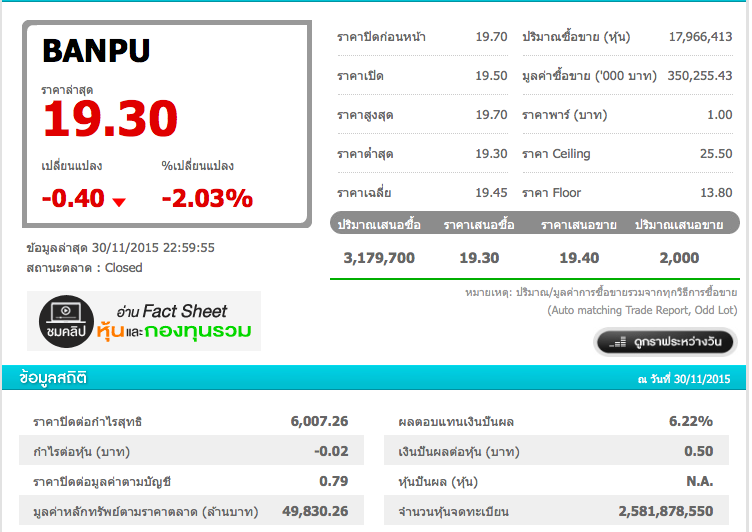

รูปที่ 01

กับราคาปิดต่อกำไรสุทธิที่ 6007 กำไรต่อหุ้นติดลบนั่นเอง แต่ผลตอบแทนปันผลสูงถึง 6% และ P/B ต่ำกว่า 1 ซึ่ง market cap อยู่ที่ สามหมื่นกว่าล้านบาทเท่าน้ันเองครับ พอเห็นสัดส่วนเบื้องต้นแล้วถึงกับตาลุกวาวขึ้นมาเลยครับ นี่อาจจะเป็นหุ้น undervalue ที่ตามหาอยู่ก็เป็นได้ครับ

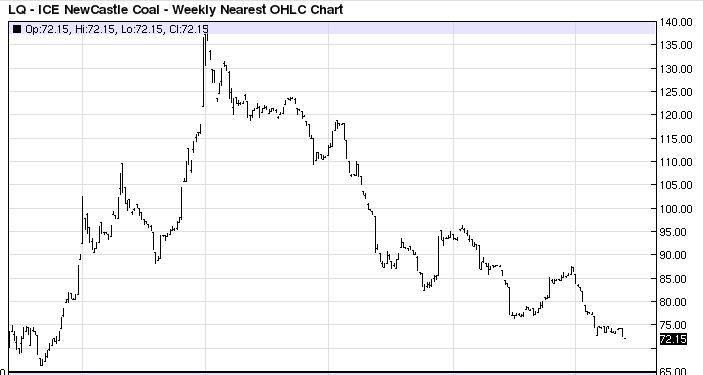

แต่ราคาหุ้นของบริษัทก็ไหลลงมาเกือบตลอด มีเหวี่ยงขึ้นๆ ลงๆ ให้ตื่นเต้นบ้าง โดยเฉพาะถ้าเราดูจากกราฟถ่านหินย้อนหลัง 5 ปี

รูปที่ 02

จะพบว่าราคาถ่านหินนั้นไหลลงมาตลอด คาดว่าเป็นผลกระทบมาจาก shale gas ที่ขุดค้นพบใหม่ในอเมริกา ซึ่งต้นทุนถูกมาก ๆ จนเป็นสาเหตุให้น้ำมันก็ถูกลงมาสู่ ถ่านหินล้นตลาดต้อง dump ราคาสู้ จนถ่านหิน oversupply ราคาตกต่ำอยู่ในขณะนี้ครับ ซึ่งเป็นเหตุการณ์ที่ปัจจัยพื้นฐานเปลี่ยนไปเลย

มาเล่าตลาดถ่านหินให้ฟังกันคร่าวๆ ก่อนครับ ถ่านหินส่วนใหญ่ใช้ไปในการผลิตไฟฟ้าโดยโรงงานไฟฟ้าถ่านหินครับ ซึ่งเป็นพลังงานไฟฟ้าที่ราคาถูก (น่าจะที่สุด)

ในเอเชีย ผุ้นำเข้าถ่านหินรายใหญ่ คือ จีน อินเดีย ญี่ปุ่น เกาหลีใต้ ไต้หวัน มาเลเซีย ไทย และ ฟิลิปปินส์ครับ

แต่ปัจจุบันจีนเริ่มผลิตถ่านหินจนล้นตลาดตัวเอง ทำให้ลดการนำเข้าค่อนข้างเยอะมาก กระทบตลาดโลกพอสมควรเลย เพราะประชากรเยอะสุดการใช้ไฟฟ้าก็ต้องการมากที่สุดเช่นกันครับ แต่พอผลิตได้ไม่ค่อยง้อนำเข้าก็ทำให้ผู้ส่งออกถ่านหินกระทบไปตามๆ กัน

แต่อินเดียกลับมีการนำเข้าเพิ่มขึ้นเข้ามาทดแทน แต่เป็นถ่านหินคุณภาพต่ำ ที่ราคาต่ำ ในขณะญี่ปุ่นนั้นต้องการคุณภาพตามสไตล์ก็จะนำเข้าถ่านหินคุณภาพสูงเข้าไปครับ

ทำไมประชากรเยอะต้องการถ่านหินเยอะ แม้ว่าถ่านหินอาจจะไม่ใช่พลังงานสะอาด แต่เป็นพลังงานไฟฟ้าที่ราคาต่อหน่วย (น่าจะ) ถูกที่สุดแล้ว ทำให้การผลิตไฟฟ้าเลี้ยงประชากรนั้นยังคงต้องพึ่งพาถ่านหินอยู่ ลองนึกภาพบ้านหนึ่งหลังต้องใช้ไฟฟ้า ประชากรยิ่งเยอะปริมาณไฟฟ้าที่ต้องการก็ต้องเยอะตามไปด้วยครับ

ในขณะที่ตลาดยุโรปปลดระวางโรงไฟฟ้าถ่านหินเพราะต้องการลดการปล่อยคาร์บอนไดออกไซด์ ลดโลกร้อน ทำให้ตลาดยุโรปนั้นความต้องการถ่านหินลดลงไปมาก

ในตลาดอินโดฯ ซึ่งใช้ถ่านหินค่อนข้างเยอะ บริษัทมีท่าเรือเป็นของตัวเองและเป็นผู้ผลิตรายใหญ่ในอินโดนีเซียทำให้การส่งมอบมีความน่าเชื่อถือ เป็นความได้เปรียบเชิงธุรกิจพอสมควรนะครับ

ส่วนในออสเตรเลียก็ต้องการถ่านหินเพราะมีโรงไฟฟ้าเหมือนกัน แต่มีกฎระเบียบทำให้ตั้งเหมืองยากขึ้น คาดว่าบริษัทคงจะทำสัญญาขายได้ค่อนข้างระยะยาว เพราะมีความน่าเชื่อถืออยู่แล้ว

ในไทยเองก็นำเข้าถ่านหินเยอะ เพราะสำรองในประเทศเหลือน้อยแล้ว ผลิตได้น้อยกว่าที่ใช้ค่อนข้างมาก โดยผู้ใช้ใหญ่เป็นปูนซีเมนต์ไทย และผู้ผลิตไฟฟ้าภายในประเทศครับ ซึ่งต้องใช้เผาปูนซีเมนต์ และใช้ในการปั่นไฟครับ

จีน ลดการนำเข้าลงร้อยละ 13 (จากงบปี 57) เพราะผลิตเองล้นอย่างที่ว่าไป อินเดียเพิ่มเพราะผลิตในประเทศไม่พอครับ แต่มีปัญหาเรื่องระบบขนส่งในประเทศทำให้อั้นอยู่ไม่สามารถนำเข้าเพิ่มได้ ถ้าปรับปรุงตรงนี้อาจจะนำเข้าเพิ่มได้อีก ญี่ปุ่นเองเพิ่มขึ้นร้อยละ 4 เพราะโรงไฟฟ้านิวเคลียร์หยุดเดินไป

รายละเอียดตลาดเยอะมากกก แต่โดยรวมมีทั้งเพิ่มและลด แต่ตัวทำให้กำไรบริษัทลดยังคงเป็นราคาถ่านหินที่ตกต่ำเป็นหลักครับ

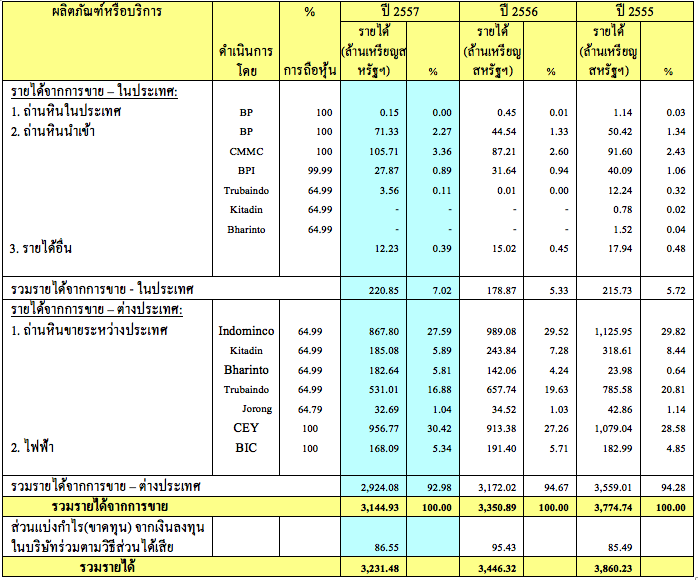

รูปที่ 03

โครงสร้างรายได้ของบริษัทจะเห็นว่ารายได้ส่งออกขายถ่านหินเป็นหลัก แต่จะเห็นว่ามีการลงทุนทำโรงไฟฟ้าด้วยครับ

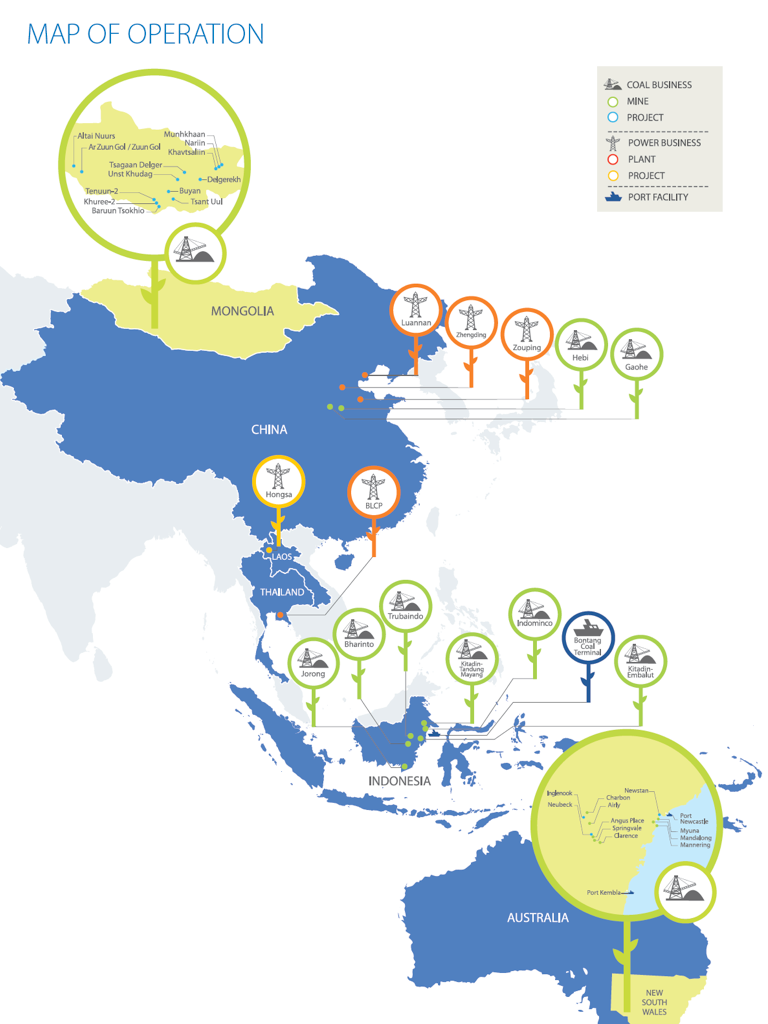

มาดู map of operation ว่าบริษัทฯ ตั้งฐานที่ไหนบ้าง เอามาจากงบ 57 ของบริษัท เป็น infographic

รูปที่ 04

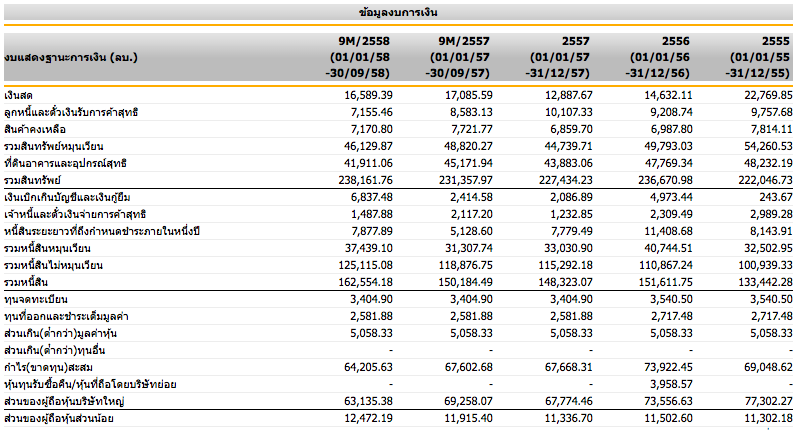

มาดูภาพรวมงบการเงินกันหน่อย

รูปที่ 05

จะเห็นว่าบริษัทมีเงินสดค่อนข้างเยอะ และทรัพย์สินอีกค่อนข้างเยอะ พอดูอัตราส่วนแล้วดีพอสมควร แต่พอมาดูลึก ๆ แล้วพบว่าหนี้สินเป็นหนี้สินระยะยาวเงินสกุลเงินดอลล่าร์ 43,927 ล้านบาท ซึ่งเยอะพอสมควร และหนี้สินที่อัตราดอกเบี้ยลอยตัว 55,238 ล้านบาท ซึ่งมีความเสี่ยงของการผันผวนของค่าเงิน และอัตราดอกเบี้ยค่อนข้างเยอะครับ

เอาละครับมาถึงจุดนี้ขอหยุดไว้ตรงนี้ก่อน จริงๆ ยังมีรายละเอียดค่อนข้างมากที่ต้องตามไปดูเพิ่มเติม อย่างเช่นคดีความในเรื่องฟ้องร้อง และภาษีเงินได้อีกหลายกรณี แต่ผมพอจะสรุป (ส่วนตัว) ได้ระดับหนึ่งละ

My Take

Not Recommend

บริษัทฯ นั้นมีความเสี่ยงต่อเงินกู้ที่เป็นเงินตราต่างประเทศ และอัตราดอกเบี้ยลอยตัวค่อนข้างสูง แม้จะมีเงินสดและรายได้ที่ค่อนข้างแน่นอน ของสัญญาจากการขายถ่านหิน ไฟฟ้า และในปี 60 จะมีการขายไฟฟ้าจากโรงงานไฟฟ้าในจีน 1200 MWatt (ใช้ถ่านหินประมาณปีละ 3-4 ล้านตัน) ก็ตามครับ ผมคิดว่าบริษัทค่อนข้างเก่ง คือลดต้นทุนได้ค่อนข้างมาก (แม้ว่าจะโชคดีจากน้ำมันราคาลง) แต่ค่าใช้จ่ายการขายและบริหารก็กดให้ลดลง และลงทุนในโรงงานไฟฟ้าถ่านหิน ซึ่งจะช่วยซับถ่านหินของบริษัทเองได้ด้วย แต่ผมคิดว่า margin of safety ยังคงไม่พอ นึกภาพเหตุการณ์ลดค่าเงินจาก 25 ไป 50 บาท หรือดอกเบี้ยเงินกู้ที่ผันผวนอาจจะทำให้วิกฤตได้ (ผมอาจจะคิดมากไป) ในทีแรกผมคิดว่าหากมีการชำระบัญชีขึ้นมาผู้ถือหุ้นคงได้เงินคืนบ้าง แหละ แต่ทรัพย์สินบริษัทส่วนใหญ่เป็นสิทธิ์ในเหมืองเป็นหลัก ซึ่งในขั้นตอนชำระบัญชีคาดว่ามูลค่ามันคงจะลดลงไปเยอะ กับเงินกู้ปริมาณมหาศาลอีก ประกอบกับราคาถ่านหินที่คาดเดาไม่ได้ และดูจากแนวโน้มว่าจะเป็นขาลง การเข้าไปช้อนรับตอนนี้ ระวังมือขาดนะครับ

Disclaimer:

ผมไม่มีหุ้น BANPU และจะไม่เข้าซื้อภายใน 72 ชั่วโมง

อ้างอิง:

http://www.finmoment.com/เจาะลึก-banpu-ถ่านหิน/

ไปอ่านหุ้นตัวอื่นๆ กันบ้าง:

http://www.finmoment.com

เจาะลึก BANPU หรือจะหมดยุคพลังงานถ่านหิน!

First Look

รูปที่ 01

กับราคาปิดต่อกำไรสุทธิที่ 6007 กำไรต่อหุ้นติดลบนั่นเอง แต่ผลตอบแทนปันผลสูงถึง 6% และ P/B ต่ำกว่า 1 ซึ่ง market cap อยู่ที่ สามหมื่นกว่าล้านบาทเท่าน้ันเองครับ พอเห็นสัดส่วนเบื้องต้นแล้วถึงกับตาลุกวาวขึ้นมาเลยครับ นี่อาจจะเป็นหุ้น undervalue ที่ตามหาอยู่ก็เป็นได้ครับ

แต่ราคาหุ้นของบริษัทก็ไหลลงมาเกือบตลอด มีเหวี่ยงขึ้นๆ ลงๆ ให้ตื่นเต้นบ้าง โดยเฉพาะถ้าเราดูจากกราฟถ่านหินย้อนหลัง 5 ปี

รูปที่ 02

จะพบว่าราคาถ่านหินนั้นไหลลงมาตลอด คาดว่าเป็นผลกระทบมาจาก shale gas ที่ขุดค้นพบใหม่ในอเมริกา ซึ่งต้นทุนถูกมาก ๆ จนเป็นสาเหตุให้น้ำมันก็ถูกลงมาสู่ ถ่านหินล้นตลาดต้อง dump ราคาสู้ จนถ่านหิน oversupply ราคาตกต่ำอยู่ในขณะนี้ครับ ซึ่งเป็นเหตุการณ์ที่ปัจจัยพื้นฐานเปลี่ยนไปเลย

มาเล่าตลาดถ่านหินให้ฟังกันคร่าวๆ ก่อนครับ ถ่านหินส่วนใหญ่ใช้ไปในการผลิตไฟฟ้าโดยโรงงานไฟฟ้าถ่านหินครับ ซึ่งเป็นพลังงานไฟฟ้าที่ราคาถูก (น่าจะที่สุด)

ในเอเชีย ผุ้นำเข้าถ่านหินรายใหญ่ คือ จีน อินเดีย ญี่ปุ่น เกาหลีใต้ ไต้หวัน มาเลเซีย ไทย และ ฟิลิปปินส์ครับ

แต่ปัจจุบันจีนเริ่มผลิตถ่านหินจนล้นตลาดตัวเอง ทำให้ลดการนำเข้าค่อนข้างเยอะมาก กระทบตลาดโลกพอสมควรเลย เพราะประชากรเยอะสุดการใช้ไฟฟ้าก็ต้องการมากที่สุดเช่นกันครับ แต่พอผลิตได้ไม่ค่อยง้อนำเข้าก็ทำให้ผู้ส่งออกถ่านหินกระทบไปตามๆ กัน

แต่อินเดียกลับมีการนำเข้าเพิ่มขึ้นเข้ามาทดแทน แต่เป็นถ่านหินคุณภาพต่ำ ที่ราคาต่ำ ในขณะญี่ปุ่นนั้นต้องการคุณภาพตามสไตล์ก็จะนำเข้าถ่านหินคุณภาพสูงเข้าไปครับ

ทำไมประชากรเยอะต้องการถ่านหินเยอะ แม้ว่าถ่านหินอาจจะไม่ใช่พลังงานสะอาด แต่เป็นพลังงานไฟฟ้าที่ราคาต่อหน่วย (น่าจะ) ถูกที่สุดแล้ว ทำให้การผลิตไฟฟ้าเลี้ยงประชากรนั้นยังคงต้องพึ่งพาถ่านหินอยู่ ลองนึกภาพบ้านหนึ่งหลังต้องใช้ไฟฟ้า ประชากรยิ่งเยอะปริมาณไฟฟ้าที่ต้องการก็ต้องเยอะตามไปด้วยครับ

ในขณะที่ตลาดยุโรปปลดระวางโรงไฟฟ้าถ่านหินเพราะต้องการลดการปล่อยคาร์บอนไดออกไซด์ ลดโลกร้อน ทำให้ตลาดยุโรปนั้นความต้องการถ่านหินลดลงไปมาก

ในตลาดอินโดฯ ซึ่งใช้ถ่านหินค่อนข้างเยอะ บริษัทมีท่าเรือเป็นของตัวเองและเป็นผู้ผลิตรายใหญ่ในอินโดนีเซียทำให้การส่งมอบมีความน่าเชื่อถือ เป็นความได้เปรียบเชิงธุรกิจพอสมควรนะครับ

ส่วนในออสเตรเลียก็ต้องการถ่านหินเพราะมีโรงไฟฟ้าเหมือนกัน แต่มีกฎระเบียบทำให้ตั้งเหมืองยากขึ้น คาดว่าบริษัทคงจะทำสัญญาขายได้ค่อนข้างระยะยาว เพราะมีความน่าเชื่อถืออยู่แล้ว

ในไทยเองก็นำเข้าถ่านหินเยอะ เพราะสำรองในประเทศเหลือน้อยแล้ว ผลิตได้น้อยกว่าที่ใช้ค่อนข้างมาก โดยผู้ใช้ใหญ่เป็นปูนซีเมนต์ไทย และผู้ผลิตไฟฟ้าภายในประเทศครับ ซึ่งต้องใช้เผาปูนซีเมนต์ และใช้ในการปั่นไฟครับ

จีน ลดการนำเข้าลงร้อยละ 13 (จากงบปี 57) เพราะผลิตเองล้นอย่างที่ว่าไป อินเดียเพิ่มเพราะผลิตในประเทศไม่พอครับ แต่มีปัญหาเรื่องระบบขนส่งในประเทศทำให้อั้นอยู่ไม่สามารถนำเข้าเพิ่มได้ ถ้าปรับปรุงตรงนี้อาจจะนำเข้าเพิ่มได้อีก ญี่ปุ่นเองเพิ่มขึ้นร้อยละ 4 เพราะโรงไฟฟ้านิวเคลียร์หยุดเดินไป

รายละเอียดตลาดเยอะมากกก แต่โดยรวมมีทั้งเพิ่มและลด แต่ตัวทำให้กำไรบริษัทลดยังคงเป็นราคาถ่านหินที่ตกต่ำเป็นหลักครับ

รูปที่ 03

โครงสร้างรายได้ของบริษัทจะเห็นว่ารายได้ส่งออกขายถ่านหินเป็นหลัก แต่จะเห็นว่ามีการลงทุนทำโรงไฟฟ้าด้วยครับ

มาดู map of operation ว่าบริษัทฯ ตั้งฐานที่ไหนบ้าง เอามาจากงบ 57 ของบริษัท เป็น infographic

รูปที่ 04

มาดูภาพรวมงบการเงินกันหน่อย

รูปที่ 05

จะเห็นว่าบริษัทมีเงินสดค่อนข้างเยอะ และทรัพย์สินอีกค่อนข้างเยอะ พอดูอัตราส่วนแล้วดีพอสมควร แต่พอมาดูลึก ๆ แล้วพบว่าหนี้สินเป็นหนี้สินระยะยาวเงินสกุลเงินดอลล่าร์ 43,927 ล้านบาท ซึ่งเยอะพอสมควร และหนี้สินที่อัตราดอกเบี้ยลอยตัว 55,238 ล้านบาท ซึ่งมีความเสี่ยงของการผันผวนของค่าเงิน และอัตราดอกเบี้ยค่อนข้างเยอะครับ

เอาละครับมาถึงจุดนี้ขอหยุดไว้ตรงนี้ก่อน จริงๆ ยังมีรายละเอียดค่อนข้างมากที่ต้องตามไปดูเพิ่มเติม อย่างเช่นคดีความในเรื่องฟ้องร้อง และภาษีเงินได้อีกหลายกรณี แต่ผมพอจะสรุป (ส่วนตัว) ได้ระดับหนึ่งละ

My Take

Not Recommend

บริษัทฯ นั้นมีความเสี่ยงต่อเงินกู้ที่เป็นเงินตราต่างประเทศ และอัตราดอกเบี้ยลอยตัวค่อนข้างสูง แม้จะมีเงินสดและรายได้ที่ค่อนข้างแน่นอน ของสัญญาจากการขายถ่านหิน ไฟฟ้า และในปี 60 จะมีการขายไฟฟ้าจากโรงงานไฟฟ้าในจีน 1200 MWatt (ใช้ถ่านหินประมาณปีละ 3-4 ล้านตัน) ก็ตามครับ ผมคิดว่าบริษัทค่อนข้างเก่ง คือลดต้นทุนได้ค่อนข้างมาก (แม้ว่าจะโชคดีจากน้ำมันราคาลง) แต่ค่าใช้จ่ายการขายและบริหารก็กดให้ลดลง และลงทุนในโรงงานไฟฟ้าถ่านหิน ซึ่งจะช่วยซับถ่านหินของบริษัทเองได้ด้วย แต่ผมคิดว่า margin of safety ยังคงไม่พอ นึกภาพเหตุการณ์ลดค่าเงินจาก 25 ไป 50 บาท หรือดอกเบี้ยเงินกู้ที่ผันผวนอาจจะทำให้วิกฤตได้ (ผมอาจจะคิดมากไป) ในทีแรกผมคิดว่าหากมีการชำระบัญชีขึ้นมาผู้ถือหุ้นคงได้เงินคืนบ้าง แหละ แต่ทรัพย์สินบริษัทส่วนใหญ่เป็นสิทธิ์ในเหมืองเป็นหลัก ซึ่งในขั้นตอนชำระบัญชีคาดว่ามูลค่ามันคงจะลดลงไปเยอะ กับเงินกู้ปริมาณมหาศาลอีก ประกอบกับราคาถ่านหินที่คาดเดาไม่ได้ และดูจากแนวโน้มว่าจะเป็นขาลง การเข้าไปช้อนรับตอนนี้ ระวังมือขาดนะครับ

Disclaimer:

ผมไม่มีหุ้น BANPU และจะไม่เข้าซื้อภายใน 72 ชั่วโมง

อ้างอิง:

http://www.finmoment.com/เจาะลึก-banpu-ถ่านหิน/

ไปอ่านหุ้นตัวอื่นๆ กันบ้าง:

http://www.finmoment.com