สวัสดีครับท่านผู้ชม กลับมาพบกันอีกครั้งกับผมก้องหล้านักวิเคราะห์หุ้น (สมัครเล่น)

เนื่องจากหุ้นสื่อสารพึ่งรับข่าวดีกันไปกับการมีสิทธิเข้าร่วมประมูลความถี่ย่าน 900MHz และ 1800MHz ทั้งสามค่ายใหญ่ ไม่ว่าจะเป็น ADVANC, TRUE และ DTAC งั้นเราควรมาดูกันหน่อยว่าแต่ละบริษัทพื้นฐานเป็นอย่างไรกันบ้างนะครับ

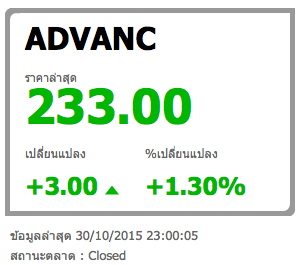

มาเริ่มกันที่ราคาต่อหุ้นล่าสุดกันดีกว่า

รูป

ก่อนขึ้นชกชั่งน้ำหนักด้วยตาก่อนครับมาว่ากันที่ค่าพื้นฐานสุดค่า p/e ในฝั่ง ADVANC ถือว่าต่ำที่สุด อยู่ที่ 18.32 ตามมาติด ๆ ด้วย DTAC ที่ 23.73 ในขณะที่ TRUE ล่อไปถึง 112.43

รูปประกอบ ADVANC

DTAC

TRUE

ในขณะที่ว่ากันด้วยมูลค่าหลักทรัพย์ หรือ Market Cap อันดับหนึ่งก็ยังคงเป็น ADVANC ที่ 692,731.21 ล้านบาท แต่ TRUE กลับมาเป็นอันดับสองที่ 248,540.07 ล้านบาท ในขณะที่ DTAC เองอยู่ที่ 161,011.15 ล้านบาท ถ้าลองมองจำนวนหุ้นจดทะเบียนจะเห็นว่า ADVANC กับ DTAC มีปริมาณพอๆ กันคือประมาณสองพันล้านกว่าหุ้น ในขณะที่ TRUE มีมากถึงสองหมื่นสี่พันล้านหุ้นเลยทีเดียว

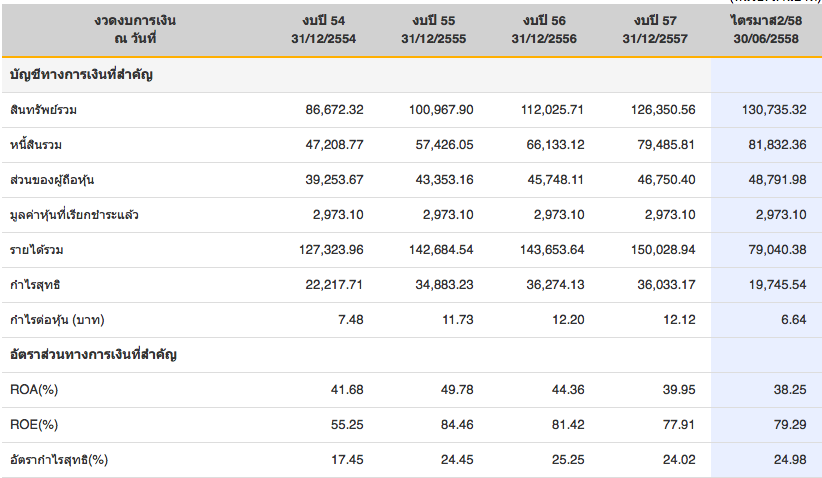

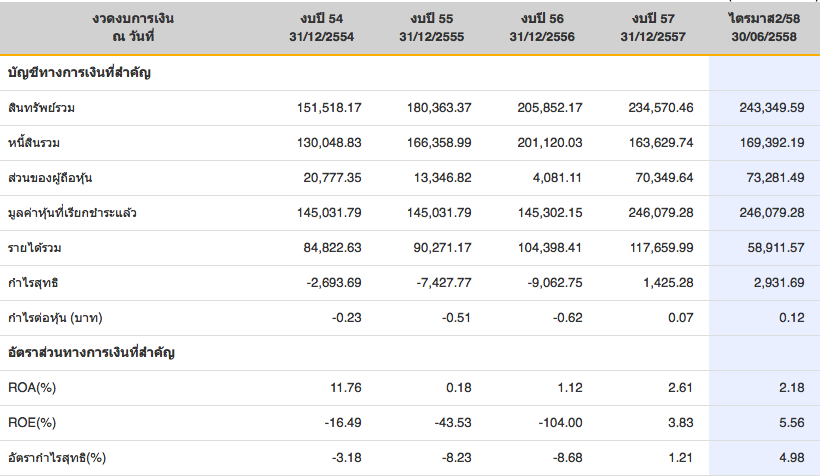

วัดด้วยตากันไปแล้ว เราลองมาดูสรุปงบการเงินย้อนหลังกันบ้างดีกว่า

ADVANC

TRUE

DTAC

ตีกันด้วยตัวเลขก่อนขึ้นชกคร่าวๆ ก็พบว่ากำไรสุทธิของ ADVANC เพิ่มขึ้นอย่างคงเส้นคงวาเป็นอย่างมาก ในขณะที่ TRUE นั้นติดลบมาโดยตลอดกลับมาพลิกกำไรในปี 57 ได้ และปีนี้ก็มีกำไรอีกเช่นกัน จากที่ขาดทุนมาโดยตลอด ในขณะที่ DTAC นั้นถือว่าทรงๆ และมาปีนี้ Q3 ออกแล้วกำไรลดไปเยอะทีเดียว คงต้องมาดูว่าเกิดอะไรขึ้นบ้าง

ตรงนี้ผมเคยเจาะลึกหุ้น TRUE ไว้แล้วสามารถกลับไปอ่าน (ตอนนั้น) ได้ที่ link นี้ครับ

http://www.finmoment.com/เจาะลึก-true-หุ้นแสนล้าน-หนี/

ตัวเลขที่น่าสนใจคือ ROA (Return on Assets) ครับ หมายถึงผลตอบแทนที่ได้จากทรัพย์สิน ธุรกิจโทรคมเป็นธุรกิจที่ต้องใช้เงินลงทุนในการซื้ออุปกรณ์หรือสร้างเสาโทรศัพท์ก่อนเป็นจำนวนมาก การที่มีค่านี้สูงหมายความว่าลงเงินน้อยแต่ได้มากนั่นเอง ซึ่งจะเห็นว่า ADVANC ทำได้ถึง 40% แม้จะลดลงในปีหลัง ๆ แต่ยังถือว่าน่าประทับใจมากอยู่ดี ส่วน TRUE นั่นทำได้ต่ำเตี้ยเรี่ยดินมาโดยตลอดแม้จะมีผงกหัวขึ้นบ้างในปีล่าสุด แต่ 2% นี่แย่กว่าเงินฝากอีกนะครับเนี่ย ในขณะที่ DTAC นั้นจากที่เคยทำได้ 10 กว่าเปอร์เซ็นต์ กลับทำได้เหลือหลักเดียวในปี 58 อันนี้คงต้องรอตอนเจาะลึกแล้วครับว่าเกิดอะไรขึ้น

มาดูที่ค่า ROE (Return on Equity) กันบ้าง ซึ่งค่านี้ถ้าพูดถึงแบบง่ายๆ ก็คือเงินกำไรที่บริษัทสร้างได้ เทียบกับเงินที่ลงทุนเป็นหุ้นไป จะเห็นว่า ADVANC ยังคงทำได้น่าประทับใจมาก ๆ ในขณะที่ TRUE เองติดลบในช่วงแรกและมาเป็นบวกในช่วงหลัง ๆ ในขณะที่ DTAC ก็ยังถือว่าทำได้ค่อนข้างดี

NOTE: ถ้าลองมาดูแล้วนโยบายการจ่ายปันผลของสามบริษัทก็แตกต่างกัน ADVANC จ่าย 100% ของกำไรสุทธิ คาดว่าเพราะ Singtel ซึ่งถือหุ้นอยู่ 23.31% อยากขนเงินกลับประเทศนั่นเอง (ฮา) อันนี้ไม่ฮา และคาดว่า แอสเพน โฮลดิ้ง ผู้ถือหุ้นใหญ่ของ INTUCH ซึ่งถือเป็นสัดส่วน 40% นั้นก็น่าจะสัญชาติสิงคโปร์เหมือนกัน ดังนั้นบริษัทต้องรีดกำไรออกมาให้เยอะที่สุด ROE, ROA จึงสูงปรี๊ดนั่นเอง ในขณะที่ DTAC ซึ่ง ตามมาติด ๆ ด้วย 80% ของกำไรสุทธิ ในขณะที่ TRUE จ่ายเพียง 50% ของกำไรสุทธิ เหตุผลคาดว่าก็เพราะ TRUE เป็นบริษัทที่เข้าตลาดที่หลังเพื่อน คงต้องเก็บเงินไว้สร้างธุรกิจ ในขณะที่ ADVANC กับ DTAC นั้นเกือบๆ เป็น Oligopoly (ผูกขาดอยู่สองเจ้า) มาค่อนข้างนานแล้วทำให้ได้เสียเปรียบค่อนข้างแยะ

จุดสังเกตอีกจุดหนึ่งคือหนี้สิน จะเห็นว่า แม้ว่า AIS จะจ่ายกำไรสุทธิออกไปหมด แต่กลับไม่ต้องใช้หนี้จำนวนมากเหมือน TRUE ถึงกับน้อยกว่า DTAC เสียด้วยซ้ำ ซึ่ง TRUE มีหนี้ที่ค่อนข้างน่าเป็นห่วงคือเกือบสองเท่าของ ADVANC เลย

ยกที่ 1 งบการเงิน

มาว่ากันที่งบแสดงฐานะทางการเงินกันก่อน

ADVANC

DTAC

TRUE

จากภาพจะเห็นว่า ADVANC กับ TRUE มีเงินสด พอๆ กันคือ เกือบๆ 9,000 ล้าน (ADVANC 9,170.34 ล้าน, TRUE 8,805.25 ล้าน) ในขณะที่ DTAC กลับมีเงินสดสูงถึง 21,463.75 ล้านบาท สาเหตุถ้าไปอ่านจากรายงาน Q3 (ไตรมาส 3) ก็จะพบว่ามีการออกหุ้นกู้ 15,000 ล้านบาท คาดว่าเป็นการตุนเงินสดเพื่อขยายโครงข่ายและประมูลคลื่นในปลายปีนี้ สำหรับ ADVANC นั้นได้ลงโครงช่ายไปแบบจัดเต็ม

สำหรับคนที่คิดว่า อ้าว แล้ว ADVANC จะเอาเงินที่ไหนมาประมูล ก็ต้องบอกว่าใจเย็นก่อนครับเพราะกำไรต่อไตรมาสของ ADVANC น่าจะเป็นระดับหมื่นล้าน น่าจะสบายๆ เพราะงบ Q3 ยังไม่ออก แต่น่าจะต้องมีเห็นเงินสดเพิ่มแน่ๆ เพื่อเก็บไว้ประมูบ แล้วไม่มีเงินเบิกเกินบัญชีอีกซึ่งสามารถเบิกมาได้ระดับ 4-5000 ล้านสบายๆ แต่ในขณะที่ TRUE เองกำไรต่องวดน่าจะราว ๆ สามพันถึงสี่พันล้าน ซึ่งเงินเบิกเกินบัญชีก็จัดไปแล้วถึง 8,593.03 ใน Q2 ผมคาดว่าอาจจะมีการ issue หุ้นเพิ่ม หรือออกหุ้นกู้กันอีกระลอกแน่ๆ (ผมไม่ได้ตามข่าวนะครับ ว่ามีการระดมเงินผ่านวิธีการขายหุ้นกู้กันไปหรือยัง ใครทราบก็บอกกล่าวกันก็ดีครับ) ส่วน DTAC นั้นออกตัวแรง Q3 ไปแล้ว มีเงินสดตุนไว้สองหมื่นกว่าล้านครับ

ฟ้องด้วยภาพ

ADVANC Q3 น่าจะเห็นการเก็บเงินสดไว้ทำการประมูล จากกำไรสะสม 2 งวด จะเห็นว่ามากถึง 19,745.54 บาท ในงวดสามถ้าคิดแบบบ้านๆ ก็น่าจะหารสองคือเกือบหมื่นล้านครับ

TRUE

DTAC

ความแข็งแกร่ง (ปัจจัยพื้นฐานด้านอื่นๆ)

ความแข็งแกร่ง (ปัจจัยพื้นฐานด้านอื่นๆ)

หลังจากไปดูตัวเลขกันมามาดูด้านคุณภาพกันบ้าน (Quantitative แล้วก็ Qualitative)

ภาพรวมธุรกิจ

ADVANC กลยุทธ์รุกคืบ เดินหน้าอย่างมั่นคง

หลักๆ ADVANC จะได้เปรียบในเรื่องการกระจายสินค้า (Distribution) นอกจากการออก package ที่โดนใจแล้วยังมีจุดเด่นที่ น่าจะเหนือกว่ามาก ๆ คือ เรื่องของโดยปัจจุบันเอไอเอสมีการจำหน่ายผ่านช่องทางอิเลก็ทรอนิกส์กว่า 400,000 จุด ทั่วประเทศ โดยมีสัดส่วนการเติมถึง 80% ของช่องทางทั้งหมด เดาว่าน่าจะเป็นพวกตู้เติมเงิน Rabbit ซึ่งเติมเงิน AIS ได้ด้วย นอกไปจากนี้ยังมีการดึงลูกค้าให้อยู่กับระบบ (Retain) ด้วยกลยุทธ์สิทธิพิเศษต่างๆ ไม่ว่าจะเป็น AIS Serenade และ AIS Privilege ซึ่งทำให้รายได้ต่อหัวเพิ่มขึ้น และดึงลูกค้าให้ไม่ย้ายค่ายง่าย ๆ ยกตัวอย่าง AIS Serenade Emerald ยอดการใช้งานรวมกันสามคน 900 บาทต่อเดือน ซึ่ง ARPU หรือ รายได้ต่อ 1 ผู้ใช้งานต่อเดือนของ AIS อยู่ที่ประมาณ 217 บาท (รวมเติมเงินและรายเดือน งบปี 57) ต้องบอกก่อนเลยว่ารายได้หลักของค่ายมือถือจะอยู่ที่ผู้ใช้บริการรายเดือนเป็นหลักนั่นเอง

ในขณะที่บริการ AIS Fiber หรือบริการอินเตอร์เน็ตบ้าน น้องใหม่ของ AIS ตั้งเป้าไว้ที่ 80,000 ราย ภายในสิ้นปีนี้ อ้างอิงจากงบการเงิน Q2 โดยแผนการลงทุนอยุ่ที่ 1,000 ล้านบาท ซึ่งถือว่ายังน้อยอยู่ แต่ยังมีโอกาสโตได้อีก จาก TRUE เจ้าตลาดมีอยู่ 2.1 ราย ยังมีช่องว่างทางการตลาดให้ตีกินพื้นที่ได้อีกเยอะ

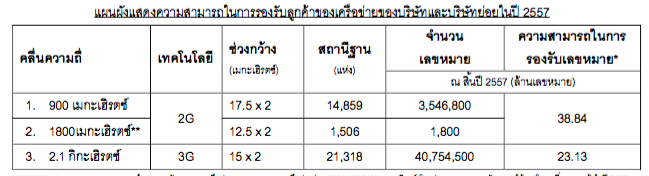

จุดอ่อน น่าจะเป็นการที่มีลูกค้าเยอะเกินไป และแนวโน้มในการใช้ Data สูงขึ้น จนอาจจะทำให้เกิดการของขาด หรือสถานีฐานไม่พอ หรือความถี่ไม่พอรองรับให้บริการ จะเห็นว่าความถี่นั้นเรียกได้ว่า ถ้ามอง 2.1 MHz อย่างเดียวนั้นไม่เพียงพอ 40 ล้านเลขหมาย ต้องใช้ 900 และ 1800 มาช่วย ซึ่งถือว่า ได้ 50 ล้านหมายเลข จาก 40 ล้านถือว่ายังมีช่องให้ขยายได้อีกประมาณ 10 ล้านหมายเลขทั้งนั้น แต่ทั้งนี้ทั้งนั้นบริษัทจะต้องประมูลคลื่นให้ได้ ซึ่งคาดว่าน่าจะไม่พลาดแน่นอน

หมายเหตุ คนที่เห็นแล้วพบว่า 2.1MHz รองรับได้ 20 ล้านหมายเลขไม่ต้องตกใจครับ เพราะ 900 และ 1800 ยังคงใช้ได้ตามการคุ้มครองของ กสทช ครับ ดังนั้นความเสี่ยงหลักๆ น่าจะเป็นการประมูลคลื่นให้ได้ และการขยายสถานีเพื่อรองรับลูกค้าให้ได้ ซึ่งบริษัท ก็ได้ลงทุนอย่าง aggressive มาก คิดว่าน่าจะเพียงพอครับ

TRUE กลยุทธ์กินรวบ Convergent

ตรงนี้ผมเคยเจาะลึกหุ้น TRUE ไว้แล้วสามารถกลับไปอ่าน (ตอนนั้น) ได้ที่ link นี้ครับ โฆษณาแฝง XD

http://www.finmoment.com/เจาะลึก-true-หุ้นแสนล้าน-หนี/

แต่โดยสรุปคือ กลยุทธ์กินรวบของทรู ไม่ว่าจะเป็นมือถือ ทีวี โทรศัพท์บ้าน อินเตอร์เน็ต รวมไว้ในที่เดียว ออกแนวกินครบ ยึดผู้ใช้งานไว้อยู่หมัด แต่ยังมีปัญหาหนี้ที่เยอะอยุ่บ้าง แต่ทิศทางจากที่เห็นคือพยายาม สร้างกำไรมาลดหนี้เรื่อยๆ แนวโน้มน่าจะเป็นการปล่อยหุ้นกู้ออกมาเพื่อลดหนี้ที่ดอกเบี้ยสูง ใช้กลยุทธ์ลดแลกแจกแถม รุกตลาดมายาวนานจนจำนวนผู้ใช้งานมีจำนวนสูงมาก แม้ว่ารายได้ตัวหัวจะถือว่าต่ำที่สุดในสามค่าย แต่หากสามารถลดหนี้ และเพิ่มยอดต่อผู้ใช้งาน

จุดอ่อน โดยรวมยังถือว่าเรื่องหนี้เป็นจุดอ่อนสำคัญ ถ้าหากลดหนี้ หรือล้างหนี้ ได้น่าจะพลิกกลับมาเป็นกำไรอย่างมากได้ ประกอบกับ upside ในการเพิ่มรายได้ต่อ subscriber หรือผู้ใช้งานซึ่งตอนนี้ TRUE ทำได้ค่อนข้างน้อย ถ้าหากสามารถทำระบบคล้ายๆ แบบ Serenade ได้ และเพิ่มยอดต่อผู้ใช้งานรายได้อาจมีการพุ่งสูงขึ้นเป็นอย่างมาก ในอีกเรื่องที่เป็นปัญหากับ TRUE มาโดยตลอดคือคุณภาพการใช้งาน เนื่องจากการต้องการขยายฐานผู้ใช้แบบหนักหน่วงมาก ๆ ทำให้ผู้ใช้งานเยอะ ลองนึกภาพตลาดสภาพคนแออัด ดูครับ ถ้าพื้นที่ หรือสถานีฐานไม่ได้ขยายรองรับตาม อาจจะทำให้มีปัญหา เน็ตช้า โทรไม่ติดได้ ซึ่ง TRUE ต้องแก้ตรงนี้ด้วยไม่เช่นนั้นลูกค้าย้ายหนีแน่นอน วิธีการที่ผ่านมาเห็นจะเป็นการลดราคา หรือเพิ่มสปีด ให้ผู้ใช้งานแทน (ยกตัวอย่างเน็ตบ้าน) แต่ปัญหาก็จะวนกลับมาแว้งกัดอีกรอบ เน็ตช้า -> เพิ่มสปีด -> ใช้งานมากขึ้น -> เน็ตช้าลงอีก

จบ Part 1 เดี๋ยวมาต่อครับ ตั้งได้ 10000 ตัวอักษรเอง

ใครอยากไปอ่านเต็มๆ ได้ที่นี่ครับ

http://www.finmoment.com/เจาะลึก-advanc-true-dtac/

เจาะลึก ศึกชิงบังลังก์หุ้นมือถือ ADVANC vs TRUE vs DTAC สมรภูมิแสนล้าน!

เนื่องจากหุ้นสื่อสารพึ่งรับข่าวดีกันไปกับการมีสิทธิเข้าร่วมประมูลความถี่ย่าน 900MHz และ 1800MHz ทั้งสามค่ายใหญ่ ไม่ว่าจะเป็น ADVANC, TRUE และ DTAC งั้นเราควรมาดูกันหน่อยว่าแต่ละบริษัทพื้นฐานเป็นอย่างไรกันบ้างนะครับ

มาเริ่มกันที่ราคาต่อหุ้นล่าสุดกันดีกว่า

รูป

ก่อนขึ้นชกชั่งน้ำหนักด้วยตาก่อนครับมาว่ากันที่ค่าพื้นฐานสุดค่า p/e ในฝั่ง ADVANC ถือว่าต่ำที่สุด อยู่ที่ 18.32 ตามมาติด ๆ ด้วย DTAC ที่ 23.73 ในขณะที่ TRUE ล่อไปถึง 112.43

รูปประกอบ ADVANC

DTAC

TRUE

ในขณะที่ว่ากันด้วยมูลค่าหลักทรัพย์ หรือ Market Cap อันดับหนึ่งก็ยังคงเป็น ADVANC ที่ 692,731.21 ล้านบาท แต่ TRUE กลับมาเป็นอันดับสองที่ 248,540.07 ล้านบาท ในขณะที่ DTAC เองอยู่ที่ 161,011.15 ล้านบาท ถ้าลองมองจำนวนหุ้นจดทะเบียนจะเห็นว่า ADVANC กับ DTAC มีปริมาณพอๆ กันคือประมาณสองพันล้านกว่าหุ้น ในขณะที่ TRUE มีมากถึงสองหมื่นสี่พันล้านหุ้นเลยทีเดียว

วัดด้วยตากันไปแล้ว เราลองมาดูสรุปงบการเงินย้อนหลังกันบ้างดีกว่า

ADVANC

TRUE

DTAC

ตีกันด้วยตัวเลขก่อนขึ้นชกคร่าวๆ ก็พบว่ากำไรสุทธิของ ADVANC เพิ่มขึ้นอย่างคงเส้นคงวาเป็นอย่างมาก ในขณะที่ TRUE นั้นติดลบมาโดยตลอดกลับมาพลิกกำไรในปี 57 ได้ และปีนี้ก็มีกำไรอีกเช่นกัน จากที่ขาดทุนมาโดยตลอด ในขณะที่ DTAC นั้นถือว่าทรงๆ และมาปีนี้ Q3 ออกแล้วกำไรลดไปเยอะทีเดียว คงต้องมาดูว่าเกิดอะไรขึ้นบ้าง

ตรงนี้ผมเคยเจาะลึกหุ้น TRUE ไว้แล้วสามารถกลับไปอ่าน (ตอนนั้น) ได้ที่ link นี้ครับ

http://www.finmoment.com/เจาะลึก-true-หุ้นแสนล้าน-หนี/

ตัวเลขที่น่าสนใจคือ ROA (Return on Assets) ครับ หมายถึงผลตอบแทนที่ได้จากทรัพย์สิน ธุรกิจโทรคมเป็นธุรกิจที่ต้องใช้เงินลงทุนในการซื้ออุปกรณ์หรือสร้างเสาโทรศัพท์ก่อนเป็นจำนวนมาก การที่มีค่านี้สูงหมายความว่าลงเงินน้อยแต่ได้มากนั่นเอง ซึ่งจะเห็นว่า ADVANC ทำได้ถึง 40% แม้จะลดลงในปีหลัง ๆ แต่ยังถือว่าน่าประทับใจมากอยู่ดี ส่วน TRUE นั่นทำได้ต่ำเตี้ยเรี่ยดินมาโดยตลอดแม้จะมีผงกหัวขึ้นบ้างในปีล่าสุด แต่ 2% นี่แย่กว่าเงินฝากอีกนะครับเนี่ย ในขณะที่ DTAC นั้นจากที่เคยทำได้ 10 กว่าเปอร์เซ็นต์ กลับทำได้เหลือหลักเดียวในปี 58 อันนี้คงต้องรอตอนเจาะลึกแล้วครับว่าเกิดอะไรขึ้น

มาดูที่ค่า ROE (Return on Equity) กันบ้าง ซึ่งค่านี้ถ้าพูดถึงแบบง่ายๆ ก็คือเงินกำไรที่บริษัทสร้างได้ เทียบกับเงินที่ลงทุนเป็นหุ้นไป จะเห็นว่า ADVANC ยังคงทำได้น่าประทับใจมาก ๆ ในขณะที่ TRUE เองติดลบในช่วงแรกและมาเป็นบวกในช่วงหลัง ๆ ในขณะที่ DTAC ก็ยังถือว่าทำได้ค่อนข้างดี

NOTE: ถ้าลองมาดูแล้วนโยบายการจ่ายปันผลของสามบริษัทก็แตกต่างกัน ADVANC จ่าย 100% ของกำไรสุทธิ คาดว่าเพราะ Singtel ซึ่งถือหุ้นอยู่ 23.31% อยากขนเงินกลับประเทศนั่นเอง (ฮา) อันนี้ไม่ฮา และคาดว่า แอสเพน โฮลดิ้ง ผู้ถือหุ้นใหญ่ของ INTUCH ซึ่งถือเป็นสัดส่วน 40% นั้นก็น่าจะสัญชาติสิงคโปร์เหมือนกัน ดังนั้นบริษัทต้องรีดกำไรออกมาให้เยอะที่สุด ROE, ROA จึงสูงปรี๊ดนั่นเอง ในขณะที่ DTAC ซึ่ง ตามมาติด ๆ ด้วย 80% ของกำไรสุทธิ ในขณะที่ TRUE จ่ายเพียง 50% ของกำไรสุทธิ เหตุผลคาดว่าก็เพราะ TRUE เป็นบริษัทที่เข้าตลาดที่หลังเพื่อน คงต้องเก็บเงินไว้สร้างธุรกิจ ในขณะที่ ADVANC กับ DTAC นั้นเกือบๆ เป็น Oligopoly (ผูกขาดอยู่สองเจ้า) มาค่อนข้างนานแล้วทำให้ได้เสียเปรียบค่อนข้างแยะ

จุดสังเกตอีกจุดหนึ่งคือหนี้สิน จะเห็นว่า แม้ว่า AIS จะจ่ายกำไรสุทธิออกไปหมด แต่กลับไม่ต้องใช้หนี้จำนวนมากเหมือน TRUE ถึงกับน้อยกว่า DTAC เสียด้วยซ้ำ ซึ่ง TRUE มีหนี้ที่ค่อนข้างน่าเป็นห่วงคือเกือบสองเท่าของ ADVANC เลย

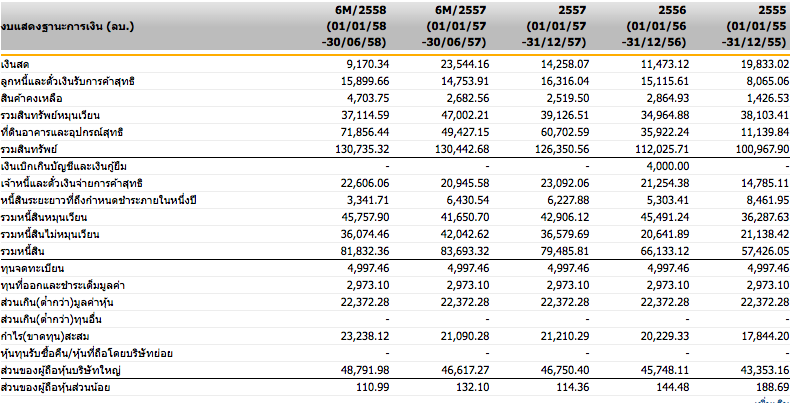

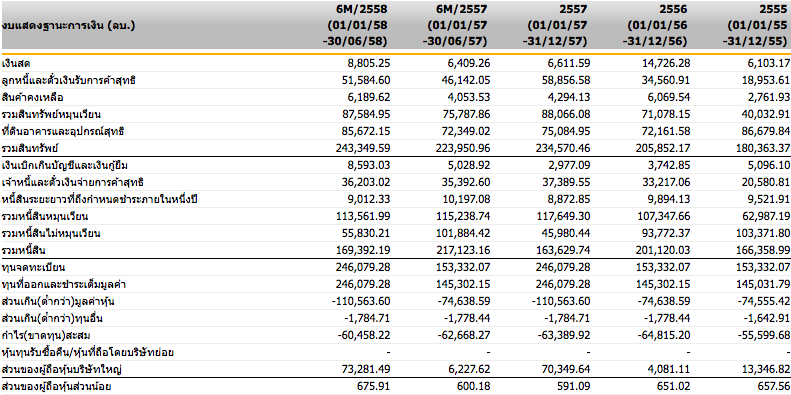

ยกที่ 1 งบการเงิน

มาว่ากันที่งบแสดงฐานะทางการเงินกันก่อน

ADVANC

DTAC

TRUE

จากภาพจะเห็นว่า ADVANC กับ TRUE มีเงินสด พอๆ กันคือ เกือบๆ 9,000 ล้าน (ADVANC 9,170.34 ล้าน, TRUE 8,805.25 ล้าน) ในขณะที่ DTAC กลับมีเงินสดสูงถึง 21,463.75 ล้านบาท สาเหตุถ้าไปอ่านจากรายงาน Q3 (ไตรมาส 3) ก็จะพบว่ามีการออกหุ้นกู้ 15,000 ล้านบาท คาดว่าเป็นการตุนเงินสดเพื่อขยายโครงข่ายและประมูลคลื่นในปลายปีนี้ สำหรับ ADVANC นั้นได้ลงโครงช่ายไปแบบจัดเต็ม

สำหรับคนที่คิดว่า อ้าว แล้ว ADVANC จะเอาเงินที่ไหนมาประมูล ก็ต้องบอกว่าใจเย็นก่อนครับเพราะกำไรต่อไตรมาสของ ADVANC น่าจะเป็นระดับหมื่นล้าน น่าจะสบายๆ เพราะงบ Q3 ยังไม่ออก แต่น่าจะต้องมีเห็นเงินสดเพิ่มแน่ๆ เพื่อเก็บไว้ประมูบ แล้วไม่มีเงินเบิกเกินบัญชีอีกซึ่งสามารถเบิกมาได้ระดับ 4-5000 ล้านสบายๆ แต่ในขณะที่ TRUE เองกำไรต่องวดน่าจะราว ๆ สามพันถึงสี่พันล้าน ซึ่งเงินเบิกเกินบัญชีก็จัดไปแล้วถึง 8,593.03 ใน Q2 ผมคาดว่าอาจจะมีการ issue หุ้นเพิ่ม หรือออกหุ้นกู้กันอีกระลอกแน่ๆ (ผมไม่ได้ตามข่าวนะครับ ว่ามีการระดมเงินผ่านวิธีการขายหุ้นกู้กันไปหรือยัง ใครทราบก็บอกกล่าวกันก็ดีครับ) ส่วน DTAC นั้นออกตัวแรง Q3 ไปแล้ว มีเงินสดตุนไว้สองหมื่นกว่าล้านครับ

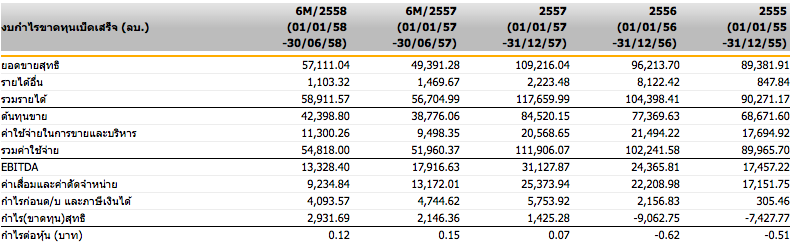

ฟ้องด้วยภาพ

ADVANC Q3 น่าจะเห็นการเก็บเงินสดไว้ทำการประมูล จากกำไรสะสม 2 งวด จะเห็นว่ามากถึง 19,745.54 บาท ในงวดสามถ้าคิดแบบบ้านๆ ก็น่าจะหารสองคือเกือบหมื่นล้านครับ

TRUE

DTAC

ความแข็งแกร่ง (ปัจจัยพื้นฐานด้านอื่นๆ)

หลังจากไปดูตัวเลขกันมามาดูด้านคุณภาพกันบ้าน (Quantitative แล้วก็ Qualitative)

ภาพรวมธุรกิจ

ADVANC กลยุทธ์รุกคืบ เดินหน้าอย่างมั่นคง

หลักๆ ADVANC จะได้เปรียบในเรื่องการกระจายสินค้า (Distribution) นอกจากการออก package ที่โดนใจแล้วยังมีจุดเด่นที่ น่าจะเหนือกว่ามาก ๆ คือ เรื่องของโดยปัจจุบันเอไอเอสมีการจำหน่ายผ่านช่องทางอิเลก็ทรอนิกส์กว่า 400,000 จุด ทั่วประเทศ โดยมีสัดส่วนการเติมถึง 80% ของช่องทางทั้งหมด เดาว่าน่าจะเป็นพวกตู้เติมเงิน Rabbit ซึ่งเติมเงิน AIS ได้ด้วย นอกไปจากนี้ยังมีการดึงลูกค้าให้อยู่กับระบบ (Retain) ด้วยกลยุทธ์สิทธิพิเศษต่างๆ ไม่ว่าจะเป็น AIS Serenade และ AIS Privilege ซึ่งทำให้รายได้ต่อหัวเพิ่มขึ้น และดึงลูกค้าให้ไม่ย้ายค่ายง่าย ๆ ยกตัวอย่าง AIS Serenade Emerald ยอดการใช้งานรวมกันสามคน 900 บาทต่อเดือน ซึ่ง ARPU หรือ รายได้ต่อ 1 ผู้ใช้งานต่อเดือนของ AIS อยู่ที่ประมาณ 217 บาท (รวมเติมเงินและรายเดือน งบปี 57) ต้องบอกก่อนเลยว่ารายได้หลักของค่ายมือถือจะอยู่ที่ผู้ใช้บริการรายเดือนเป็นหลักนั่นเอง

ในขณะที่บริการ AIS Fiber หรือบริการอินเตอร์เน็ตบ้าน น้องใหม่ของ AIS ตั้งเป้าไว้ที่ 80,000 ราย ภายในสิ้นปีนี้ อ้างอิงจากงบการเงิน Q2 โดยแผนการลงทุนอยุ่ที่ 1,000 ล้านบาท ซึ่งถือว่ายังน้อยอยู่ แต่ยังมีโอกาสโตได้อีก จาก TRUE เจ้าตลาดมีอยู่ 2.1 ราย ยังมีช่องว่างทางการตลาดให้ตีกินพื้นที่ได้อีกเยอะ

จุดอ่อน น่าจะเป็นการที่มีลูกค้าเยอะเกินไป และแนวโน้มในการใช้ Data สูงขึ้น จนอาจจะทำให้เกิดการของขาด หรือสถานีฐานไม่พอ หรือความถี่ไม่พอรองรับให้บริการ จะเห็นว่าความถี่นั้นเรียกได้ว่า ถ้ามอง 2.1 MHz อย่างเดียวนั้นไม่เพียงพอ 40 ล้านเลขหมาย ต้องใช้ 900 และ 1800 มาช่วย ซึ่งถือว่า ได้ 50 ล้านหมายเลข จาก 40 ล้านถือว่ายังมีช่องให้ขยายได้อีกประมาณ 10 ล้านหมายเลขทั้งนั้น แต่ทั้งนี้ทั้งนั้นบริษัทจะต้องประมูลคลื่นให้ได้ ซึ่งคาดว่าน่าจะไม่พลาดแน่นอน

หมายเหตุ คนที่เห็นแล้วพบว่า 2.1MHz รองรับได้ 20 ล้านหมายเลขไม่ต้องตกใจครับ เพราะ 900 และ 1800 ยังคงใช้ได้ตามการคุ้มครองของ กสทช ครับ ดังนั้นความเสี่ยงหลักๆ น่าจะเป็นการประมูลคลื่นให้ได้ และการขยายสถานีเพื่อรองรับลูกค้าให้ได้ ซึ่งบริษัท ก็ได้ลงทุนอย่าง aggressive มาก คิดว่าน่าจะเพียงพอครับ

TRUE กลยุทธ์กินรวบ Convergent

ตรงนี้ผมเคยเจาะลึกหุ้น TRUE ไว้แล้วสามารถกลับไปอ่าน (ตอนนั้น) ได้ที่ link นี้ครับ โฆษณาแฝง XD

http://www.finmoment.com/เจาะลึก-true-หุ้นแสนล้าน-หนี/

แต่โดยสรุปคือ กลยุทธ์กินรวบของทรู ไม่ว่าจะเป็นมือถือ ทีวี โทรศัพท์บ้าน อินเตอร์เน็ต รวมไว้ในที่เดียว ออกแนวกินครบ ยึดผู้ใช้งานไว้อยู่หมัด แต่ยังมีปัญหาหนี้ที่เยอะอยุ่บ้าง แต่ทิศทางจากที่เห็นคือพยายาม สร้างกำไรมาลดหนี้เรื่อยๆ แนวโน้มน่าจะเป็นการปล่อยหุ้นกู้ออกมาเพื่อลดหนี้ที่ดอกเบี้ยสูง ใช้กลยุทธ์ลดแลกแจกแถม รุกตลาดมายาวนานจนจำนวนผู้ใช้งานมีจำนวนสูงมาก แม้ว่ารายได้ตัวหัวจะถือว่าต่ำที่สุดในสามค่าย แต่หากสามารถลดหนี้ และเพิ่มยอดต่อผู้ใช้งาน

จุดอ่อน โดยรวมยังถือว่าเรื่องหนี้เป็นจุดอ่อนสำคัญ ถ้าหากลดหนี้ หรือล้างหนี้ ได้น่าจะพลิกกลับมาเป็นกำไรอย่างมากได้ ประกอบกับ upside ในการเพิ่มรายได้ต่อ subscriber หรือผู้ใช้งานซึ่งตอนนี้ TRUE ทำได้ค่อนข้างน้อย ถ้าหากสามารถทำระบบคล้ายๆ แบบ Serenade ได้ และเพิ่มยอดต่อผู้ใช้งานรายได้อาจมีการพุ่งสูงขึ้นเป็นอย่างมาก ในอีกเรื่องที่เป็นปัญหากับ TRUE มาโดยตลอดคือคุณภาพการใช้งาน เนื่องจากการต้องการขยายฐานผู้ใช้แบบหนักหน่วงมาก ๆ ทำให้ผู้ใช้งานเยอะ ลองนึกภาพตลาดสภาพคนแออัด ดูครับ ถ้าพื้นที่ หรือสถานีฐานไม่ได้ขยายรองรับตาม อาจจะทำให้มีปัญหา เน็ตช้า โทรไม่ติดได้ ซึ่ง TRUE ต้องแก้ตรงนี้ด้วยไม่เช่นนั้นลูกค้าย้ายหนีแน่นอน วิธีการที่ผ่านมาเห็นจะเป็นการลดราคา หรือเพิ่มสปีด ให้ผู้ใช้งานแทน (ยกตัวอย่างเน็ตบ้าน) แต่ปัญหาก็จะวนกลับมาแว้งกัดอีกรอบ เน็ตช้า -> เพิ่มสปีด -> ใช้งานมากขึ้น -> เน็ตช้าลงอีก

จบ Part 1 เดี๋ยวมาต่อครับ ตั้งได้ 10000 ตัวอักษรเอง

ใครอยากไปอ่านเต็มๆ ได้ที่นี่ครับ

http://www.finmoment.com/เจาะลึก-advanc-true-dtac/