สุดยอดความคิดเห็น

ความคิดเห็นที่ 22

..ในฐานะที่พี่อายุน้อยกว่า อายุรวมของคุณกับแฟน แค่ 5-6 ปี ..เป็นลูกหนี้แบงค์มานานเกือบเท่าอายุคุณ

..ในฐานะที่พี่อายุน้อยกว่า อายุรวมของคุณกับแฟน แค่ 5-6 ปี ..เป็นลูกหนี้แบงค์มานานเกือบเท่าอายุคุณ

ก็เข้าใจอะนะ ว่าคนเราย่อมมีความฝัน และมักจะอยากได้ของที่ดีที่สุด

บางคน มีแนวคิดว่า..ไหนๆ ก็ซื้อทั้งที เอาให้มันดีสุดๆ ..เล็ก ไม่ ..ใหญ่ๆ ทำ อะไรงี้

..ซึ่งพี่ก็ไม่ได้ว่า เป็นแนวคิดที่ไม่ถูกนะ ..เพราะของบางอย่าง ..ซื้อของเกรดกลางๆ ..มันก็ใช้ได้แป๊บเดียว ..เจ๊งซะละ.. สู้ซื้อของดีๆ เลยไม่ได้ ..ใช้ยันลูกบวช

แต่ในเรื่องของการริจะก่อหนี้ใหญ่ๆ ระดับที่เกินรายได้ประจำไปเป็นหลายๆ สิบเท่า ..อย่างการกู้ซื้อบ้าน

..มันต้องคิดให้เยอะกว่า ..หนูคิดว่า หนูผ่อนไหว..นะคะ

เพราะหนี้ระดับนี้ มันไม่เหมือนผ่อนโทรศัพท์ 10 งวด หรือผ่อนรถ 5 ปี ..มันเป็นเรื่องที่ว่ากันไปยาวๆ เป็นหลัก 10 ปี

ซึ่งอะไรมันก็เกิดขึ้นได้ ในช่วงเวลานี้ ..เราเรียกมันว่า "ความไม่แน่นอน" ค่ะ

ยกตัวอย่างง่ายๆ ละกัน ..เรื่องงาน vs รายได้ ..จริงอยู่ ในช่วงเวลาที่ผ่านมา ..let's say ว่าตลอด 2 ปี ..คุณขายเก่ง ขายดี ..ค่าคอมมิชชั่น เดือนละหลายหมื่น

..คิดว่าถ้าผ่อนบ้านเดือนละแค่ 35,000 - 40,000 นี่..สบายมาก

แต่อย่าลืมนะว่า ที่ว่าผ่อน 35,000 - 40,000 เนี่ย ..มันเป็น rate ผ่อน 30 ปี นะจ๊ะ

..แล้วคุณมั่นใจว่าคุณจะมีรายได้ขนาดนี้ ไปตลอดกาลเวลาข้างหน้าฉะนั้นรึ ??

จะไม่มีเหตุการณ์ที่ยอดขายตก ..เบื่อคน เบื่องาน ..มีลูกแล้วไม่มีเวลาวิ่งงาน ไปลาออก หางานใหม่ ที่จะมีเวลาว่างมากขึ้น หรือต้องลาออมาอยู่บ้านเลี้ยงลูก ฯลฯ ฯลฯ

..จะไม่มีเหตุ หรือปัจจัยอะไรก็ตาม ที่ทำให้รายได้หดหายเลยหรือ ???

ยังไม่พอ.. คนเรายิ่งโตขึ้น เริ่มสร้างครอบครัวใหม่ ..มีลูกมีเต้า ..ภาระค่าใช้จ่ายประดามี มันรออยู่อีกบานทะโร่

..ต่อให้รายได้ไม่ลดลง ..แต่ค่าใช้จ่ายมันมากขึ้น

แถมไอ่เจ้ารายจ่ายหลัก อย่างการผ่อนค่างวดบ้าน ..เดือนหนึ่งๆ มันมาถึงไว๊ไว นะ จะบอกให้ ..แล้วเกเรกับมันไม่ได้ด้วย ..ดอกเบี้ยมันคิดตามวัน

เดือนไหนจ่ายช้า ..ดูใบเสร็จแล้วน้ำตาจะไหล ..ดอกเบี้ยเอาไปรับประทานหมด ..โดยเฉพาะปีแรกๆ .. ต้นงี้ แทบไม่กระดิก

แล้วถ้าเริ่มรู้สึกว่า เงินตึงมือเมื่อไหร่ ..ความสนุกสนานที่แท้จริงของชีวิต จะเริ่มขึ้นเมื่อนั้นล่ะค่ะ

..ไหนจะประเด็นชีวิตส่วนตัว ..แฟนที่จะกู้ร่วม .. แฟนที่ว่าเนี่ย .. Just "Boy Friend" หรือ "สามีตีตรา" ?

ประเด็นนี้ก็มันส์ ..แต่พี่ขี้เกียจพูด เดี๋ยวจะหาว่าพี่มองโลกแง่ร้าย ..

แต่เอาเป็นว่า ถ้าไม่ใช่สามีตีตรา ที่บ้านหลังนี้ จัดเป็นสินสมรส แล้วล่ะก็ ..คิดให้ดีๆ ค่ะ ก่อนจะผูกพันกับคนอีกคน ด้วยการผ่อนของร่วมกัน

พี่ไม่รู้ว่าคุณเคยเห็นมั้ยนะ ..ประเภทเป็นแฟนกัน ย้ายข้าวย้ายของไปอยู่กินกัน ..ซื้อโน่น ผ่อนนี่ ด้วยกัน ..แต่พอเลิกกัน แบ่งทีวี ตู้เย็นกันไม่ลงตัว

..โดยเฉพาะของใหญ่กว่าตู้เย็น แต่เล็กกว่าบ้าน ..เช่น รถยนต์ มอเตอร์ไซค์ ที่กู้คนเดียวผ่าน ..ใช้ชื่อแฟนกู้ แต่ช่วยกันผ่อน ..เลิกกัน ยังปวดกบาลเลย

ยิ่งพวกจบไม่สวยนะ ..งานนี้เป็นระดับมหกรรม ระดับมหากาพย์กันเลยทีเดียว

..ประเด็นเรื่องส่วนตัวของคุณ พี่จะไม่ยุ่งละกัน ให้ไปลองคิดต่อเอาเอง

เพราะลำพังเรื่องความไม่แน่นอนของรายได้ในอนาคต ก็เป็นที่น่าคิดให้ถี่ถ้วนแล้วล่ะค่ะ

และสำหรับคำแนะนำของลูกหนี้แบงค์รุ่นพี่ ( ..ที่จริงน่าจะเรียกว่ารุ่นน้า รุ่นป้า มากกว่า 5555 ) และตอนนี้ผ่อนบ้านอยู่ 3 หลัง T___T

..สำหรับคนหนุ่มคนสาว ..กำลังจะสร้าง "รังใหม่" ของตัวเอง ..ถ้าไม่ได้เกิดบนกองเงินกองทอง มีพ่อแม่เป็น Back up แน่นปึ้ก ดันอยู่ข้างหลัง

เวลาล้ม เวลาเซ ยังมีคนคอยประคอง .. ขอให้ใช้ concept นกน้อยทำรังแต่พอตัว..หรือ นกน้อยบินต่ำ เถอะค่ะ

เวลาเป็นสิบๆ ปี ..อะไรมันก็เกิดขึ้นได้มากมาย ..ไม่ว่าในทางที่ดีขึ้น หรือแย่ลง ..

ขอจงดำเนินชีวิตอยู่บนความไม่ประมาท ..จะดีกว่าค่ะ

..แต่ The Choice is yours ! ..คุณมีเอกสิทธิ์ในการตัดสินใจ ..ใครจะยุส่ง หรือใครจะเตือน จะห้าม ..ก็ไม่ได้มีส่วนไปช่วยคุณผ่อนค่างวดสักบาท

คุณต้องรับผลของการตัดสินใจนี้ไปเองเต็มๆ .. ก็ลองกลับไปทบทวนดูดีๆ ค่ะ

ด้วยความปรารถนาดีค่ะ

..ในฐานะที่พี่อายุน้อยกว่า อายุรวมของคุณกับแฟน แค่ 5-6 ปี ..เป็นลูกหนี้แบงค์มานานเกือบเท่าอายุคุณก็เข้าใจอะนะ ว่าคนเราย่อมมีความฝัน และมักจะอยากได้ของที่ดีที่สุด

บางคน มีแนวคิดว่า..ไหนๆ ก็ซื้อทั้งที เอาให้มันดีสุดๆ ..เล็ก ไม่ ..ใหญ่ๆ ทำ อะไรงี้

..ซึ่งพี่ก็ไม่ได้ว่า เป็นแนวคิดที่ไม่ถูกนะ ..เพราะของบางอย่าง ..ซื้อของเกรดกลางๆ ..มันก็ใช้ได้แป๊บเดียว ..เจ๊งซะละ.. สู้ซื้อของดีๆ เลยไม่ได้ ..ใช้ยันลูกบวช

แต่ในเรื่องของการริจะก่อหนี้ใหญ่ๆ ระดับที่เกินรายได้ประจำไปเป็นหลายๆ สิบเท่า ..อย่างการกู้ซื้อบ้าน

..มันต้องคิดให้เยอะกว่า ..หนูคิดว่า หนูผ่อนไหว..นะคะ

เพราะหนี้ระดับนี้ มันไม่เหมือนผ่อนโทรศัพท์ 10 งวด หรือผ่อนรถ 5 ปี ..มันเป็นเรื่องที่ว่ากันไปยาวๆ เป็นหลัก 10 ปี

ซึ่งอะไรมันก็เกิดขึ้นได้ ในช่วงเวลานี้ ..เราเรียกมันว่า "ความไม่แน่นอน" ค่ะ

ยกตัวอย่างง่ายๆ ละกัน ..เรื่องงาน vs รายได้ ..จริงอยู่ ในช่วงเวลาที่ผ่านมา ..let's say ว่าตลอด 2 ปี ..คุณขายเก่ง ขายดี ..ค่าคอมมิชชั่น เดือนละหลายหมื่น

..คิดว่าถ้าผ่อนบ้านเดือนละแค่ 35,000 - 40,000 นี่..สบายมาก

แต่อย่าลืมนะว่า ที่ว่าผ่อน 35,000 - 40,000 เนี่ย ..มันเป็น rate ผ่อน 30 ปี นะจ๊ะ

..แล้วคุณมั่นใจว่าคุณจะมีรายได้ขนาดนี้ ไปตลอดกาลเวลาข้างหน้าฉะนั้นรึ ??

จะไม่มีเหตุการณ์ที่ยอดขายตก ..เบื่อคน เบื่องาน ..มีลูกแล้วไม่มีเวลาวิ่งงาน ไปลาออก หางานใหม่ ที่จะมีเวลาว่างมากขึ้น หรือต้องลาออมาอยู่บ้านเลี้ยงลูก ฯลฯ ฯลฯ

..จะไม่มีเหตุ หรือปัจจัยอะไรก็ตาม ที่ทำให้รายได้หดหายเลยหรือ ???

ยังไม่พอ.. คนเรายิ่งโตขึ้น เริ่มสร้างครอบครัวใหม่ ..มีลูกมีเต้า ..ภาระค่าใช้จ่ายประดามี มันรออยู่อีกบานทะโร่

..ต่อให้รายได้ไม่ลดลง ..แต่ค่าใช้จ่ายมันมากขึ้น

แถมไอ่เจ้ารายจ่ายหลัก อย่างการผ่อนค่างวดบ้าน ..เดือนหนึ่งๆ มันมาถึงไว๊ไว นะ จะบอกให้ ..แล้วเกเรกับมันไม่ได้ด้วย ..ดอกเบี้ยมันคิดตามวัน

เดือนไหนจ่ายช้า ..ดูใบเสร็จแล้วน้ำตาจะไหล ..ดอกเบี้ยเอาไปรับประทานหมด ..โดยเฉพาะปีแรกๆ .. ต้นงี้ แทบไม่กระดิก

แล้วถ้าเริ่มรู้สึกว่า เงินตึงมือเมื่อไหร่ ..ความสนุกสนานที่แท้จริงของชีวิต จะเริ่มขึ้นเมื่อนั้นล่ะค่ะ

..ไหนจะประเด็นชีวิตส่วนตัว ..แฟนที่จะกู้ร่วม .. แฟนที่ว่าเนี่ย .. Just "Boy Friend" หรือ "สามีตีตรา" ?

ประเด็นนี้ก็มันส์ ..แต่พี่ขี้เกียจพูด เดี๋ยวจะหาว่าพี่มองโลกแง่ร้าย ..

แต่เอาเป็นว่า ถ้าไม่ใช่สามีตีตรา ที่บ้านหลังนี้ จัดเป็นสินสมรส แล้วล่ะก็ ..คิดให้ดีๆ ค่ะ ก่อนจะผูกพันกับคนอีกคน ด้วยการผ่อนของร่วมกัน

พี่ไม่รู้ว่าคุณเคยเห็นมั้ยนะ ..ประเภทเป็นแฟนกัน ย้ายข้าวย้ายของไปอยู่กินกัน ..ซื้อโน่น ผ่อนนี่ ด้วยกัน ..แต่พอเลิกกัน แบ่งทีวี ตู้เย็นกันไม่ลงตัว

..โดยเฉพาะของใหญ่กว่าตู้เย็น แต่เล็กกว่าบ้าน ..เช่น รถยนต์ มอเตอร์ไซค์ ที่กู้คนเดียวผ่าน ..ใช้ชื่อแฟนกู้ แต่ช่วยกันผ่อน ..เลิกกัน ยังปวดกบาลเลย

ยิ่งพวกจบไม่สวยนะ ..งานนี้เป็นระดับมหกรรม ระดับมหากาพย์กันเลยทีเดียว

..ประเด็นเรื่องส่วนตัวของคุณ พี่จะไม่ยุ่งละกัน ให้ไปลองคิดต่อเอาเอง

เพราะลำพังเรื่องความไม่แน่นอนของรายได้ในอนาคต ก็เป็นที่น่าคิดให้ถี่ถ้วนแล้วล่ะค่ะ

และสำหรับคำแนะนำของลูกหนี้แบงค์รุ่นพี่ ( ..ที่จริงน่าจะเรียกว่ารุ่นน้า รุ่นป้า มากกว่า 5555 ) และตอนนี้ผ่อนบ้านอยู่ 3 หลัง T___T

..สำหรับคนหนุ่มคนสาว ..กำลังจะสร้าง "รังใหม่" ของตัวเอง ..ถ้าไม่ได้เกิดบนกองเงินกองทอง มีพ่อแม่เป็น Back up แน่นปึ้ก ดันอยู่ข้างหลัง

เวลาล้ม เวลาเซ ยังมีคนคอยประคอง .. ขอให้ใช้ concept นกน้อยทำรังแต่พอตัว..หรือ นกน้อยบินต่ำ เถอะค่ะ

เวลาเป็นสิบๆ ปี ..อะไรมันก็เกิดขึ้นได้มากมาย ..ไม่ว่าในทางที่ดีขึ้น หรือแย่ลง ..

ขอจงดำเนินชีวิตอยู่บนความไม่ประมาท ..จะดีกว่าค่ะ

..แต่ The Choice is yours ! ..คุณมีเอกสิทธิ์ในการตัดสินใจ ..ใครจะยุส่ง หรือใครจะเตือน จะห้าม ..ก็ไม่ได้มีส่วนไปช่วยคุณผ่อนค่างวดสักบาท

คุณต้องรับผลของการตัดสินใจนี้ไปเองเต็มๆ .. ก็ลองกลับไปทบทวนดูดีๆ ค่ะ

ด้วยความปรารถนาดีค่ะ

neopaint2005 ถูกใจ, CosmoJoy ถูกใจ, สมาชิกหมายเลข 1609985 ถูกใจ, ดาวหางฮัลเลย์มองเลมองเลยะ หลงรัก, MissDolly16 ถูกใจ, เด็กหนู ถูกใจ, แมวเหมียวเห่าโฮ่ง ถูกใจ, สมาชิกหมายเลข 2195458 ถูกใจ, สมาชิกหมายเลข 2259385 ถูกใจ, ผึ้งน้อยพเนจร ซึ้งรวมถึงอีก 17 คน ร่วมแสดงความรู้สึก

ความคิดเห็นที่ 11

นำมาฝากเพื่อประกอบการพิจารณาค่ะ

"กู้ผ่าน" คือ "ด่านแรก" ค่ะ....อยากให้มองยาวๆ

แต่ถ้าถามตัวเองหลายๆ รอบแล้ว...พบว่าไหว...ก็ลุยเลยค่ะ

.................

เงินเพิ่มระยะสั้น / หนี้สินระยะยาว

(Theenuch_Team Money Talk 4)

.................

ติดตามข่าวภัยแล้งและวิกฤตน้ำประปาในช่วงนี้

แล้วนึกถึงภาวะการเงินในครอบครัวค่ะ

(เขียนไว้ในช่วงภัยแล้ง และวิกฤตนำประปารังสิตไม่ไหลค่ะ)

.................

ก่อนมีหนี้ระยะยาวควร “คิดลบ” เผื่อไว้บ้าง

หาก "เงินเพิ่มระยะสั้น" (หรือแม้แต่รายได้ประจำ)

ลดลง หรือ หายไป จะทำอย่างไร?

.

เราทุกคน ควรประเมินสภาพเศรษฐกิจเป็นระยะ

ว่ามีผลกระทบต่อเราหรือไม่? แนวโน้มเป็นอย่างไร?

ดีขึ้น หรือแย่ลง...และจะยาวนานแค่ไหน?

...............

ข่าวล่าสุด "พิษส่งออกทรุด! ซัมซุงนิคมฯโคราช ปิดโรงงาน ปลดกว่าพันคน ทยอยลงทะเบียนว่างงาน"

http://www.matichon.co.th/news_detail.php?newsid=1437101326

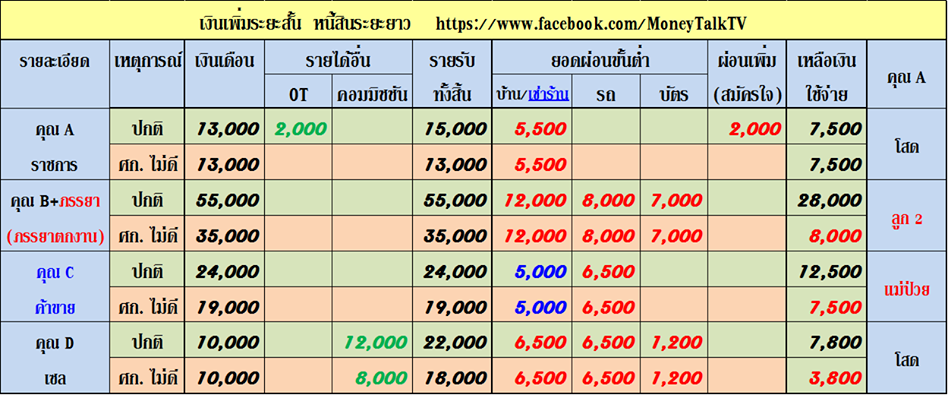

ดูตัวอย่างสมมติในตารางกันดีกว่า

.

คุณ A ใช้เงินเดือนประจำผ่อนบ้าน

แต่อยากหมดหนี้เร็ว...ถ้ามี OT ก็จ่ายเพิ่ม

กรณีนี้...ถ้าไม่มี OT ก็ไม่เดือดร้อนค่ะ

.

ครอบครัวคุณ B เงินเดือนมาก

ยิ่งกู้ได้มาก...มักเลือกบ้าน/รถ แพงขึ้น

มีลูกอาจใช้จ่ายด้วยบัตรเครดิตมากกว่า

(โรงเรียนเอกชนให้รูดบัตรจ่ายค่าเทอมได้)

ถ้า ศก.ไม่ดี...ภรรยาตกงาน...จะเป็นอย่างไร?

.

คุณ C อาชีพค้าขาย ต้องดูแลแม่ที่ป่วยด้วย

ถ้าขายได้น้อยลง แต่ ค่าเช่าร้าน ค่า ฯลฯ เท่าเดิม

.

หรือ คุณ D เป็นเซล..ถ้าค่าคอมฯ หาย..?

.

แม้แต่ SMEs หรือ ฟรีแลนซ์ ก็ไม่ควรประมาทค่ะ

.................

"รายได้บางอย่าง...เป็นแค่...เงินเพิ่มระยะสั้น

ที่อาจหายไปเมื่อไหร่ก็ได้"

เราควรมีวินัยที่จะคิดแบบนี้...แต่ต้น

โดยเฉพาะ...ก่อนมีหนี้สินระยะยาว

..................

ถ้าทุกบ้านในตัวอย่าง...มีการออมสม่ำเสมอ

กันเงินเย็น ไว้เผื่อภาวะฉุกเฉิน 6 – 12 เดือน

.

คงเปรียบได้กับการขุดบ่อน้ำสำรองไว้ใช้เอง

น้ำประปาไม่ไหล ก็ใช้น้ำในบ่อไปพลางๆ ได้

................

ลองทบทวนกันค่ะ

เราวางแผนการเงิน..เผื่อฉุกเฉินหรือยัง?

และ "คิดยาวๆๆๆๆๆ..ก่อนมีหนี้สินระยะยาว" ค่ะ

><><><><><><

นำกระทู้ที่เกี่ยวข้องมากฝาก

ขอขอบคุณเจ้าของกระทู้ใน link ตัวอย่างที่เกี่ยวข้องทุกท่านด้วยค่ะ

.

กู้เงินซื้อบ้านได้อนุมัติแล้วค่ะ แต่กำลังจะโดนให้ออกจากงาน

http://ppantip.com/topic/33924787

.

หนี้บัตรเครดิต ช่วยหน่อยค่ะ (กรณีภรรยาตกงาน)

http://ppantip.com/topic/33923758

.

กระทู้ระบาย (คนค้าขายในช่วง ศก.ไม่ดี)

http://ppantip.com/topic/33922873

.

ปรึกษาครับ : เศรษฐกิจแบบนี้ SME สายป่านไม่ยาวปรับตัวกันอย่างไรบ้างครับ

http://ppantip.com/topic/33932368

.

ที่มา : https://th-th.facebook.com/MoneyTalkTV/photos/a.201393113264848.44245.154646221272871/867551856648967/

"กู้ผ่าน" คือ "ด่านแรก" ค่ะ....อยากให้มองยาวๆ

แต่ถ้าถามตัวเองหลายๆ รอบแล้ว...พบว่าไหว...ก็ลุยเลยค่ะ

.................

เงินเพิ่มระยะสั้น / หนี้สินระยะยาว

(Theenuch_Team Money Talk 4)

.................

ติดตามข่าวภัยแล้งและวิกฤตน้ำประปาในช่วงนี้

แล้วนึกถึงภาวะการเงินในครอบครัวค่ะ

(เขียนไว้ในช่วงภัยแล้ง และวิกฤตนำประปารังสิตไม่ไหลค่ะ)

.................

ก่อนมีหนี้ระยะยาวควร “คิดลบ” เผื่อไว้บ้าง

หาก "เงินเพิ่มระยะสั้น" (หรือแม้แต่รายได้ประจำ)

ลดลง หรือ หายไป จะทำอย่างไร?

.

เราทุกคน ควรประเมินสภาพเศรษฐกิจเป็นระยะ

ว่ามีผลกระทบต่อเราหรือไม่? แนวโน้มเป็นอย่างไร?

ดีขึ้น หรือแย่ลง...และจะยาวนานแค่ไหน?

...............

ข่าวล่าสุด "พิษส่งออกทรุด! ซัมซุงนิคมฯโคราช ปิดโรงงาน ปลดกว่าพันคน ทยอยลงทะเบียนว่างงาน"

http://www.matichon.co.th/news_detail.php?newsid=1437101326

ดูตัวอย่างสมมติในตารางกันดีกว่า

.

คุณ A ใช้เงินเดือนประจำผ่อนบ้าน

แต่อยากหมดหนี้เร็ว...ถ้ามี OT ก็จ่ายเพิ่ม

กรณีนี้...ถ้าไม่มี OT ก็ไม่เดือดร้อนค่ะ

.

ครอบครัวคุณ B เงินเดือนมาก

ยิ่งกู้ได้มาก...มักเลือกบ้าน/รถ แพงขึ้น

มีลูกอาจใช้จ่ายด้วยบัตรเครดิตมากกว่า

(โรงเรียนเอกชนให้รูดบัตรจ่ายค่าเทอมได้)

ถ้า ศก.ไม่ดี...ภรรยาตกงาน...จะเป็นอย่างไร?

.

คุณ C อาชีพค้าขาย ต้องดูแลแม่ที่ป่วยด้วย

ถ้าขายได้น้อยลง แต่ ค่าเช่าร้าน ค่า ฯลฯ เท่าเดิม

.

หรือ คุณ D เป็นเซล..ถ้าค่าคอมฯ หาย..?

.

แม้แต่ SMEs หรือ ฟรีแลนซ์ ก็ไม่ควรประมาทค่ะ

.................

"รายได้บางอย่าง...เป็นแค่...เงินเพิ่มระยะสั้น

ที่อาจหายไปเมื่อไหร่ก็ได้"

เราควรมีวินัยที่จะคิดแบบนี้...แต่ต้น

โดยเฉพาะ...ก่อนมีหนี้สินระยะยาว

..................

ถ้าทุกบ้านในตัวอย่าง...มีการออมสม่ำเสมอ

กันเงินเย็น ไว้เผื่อภาวะฉุกเฉิน 6 – 12 เดือน

.

คงเปรียบได้กับการขุดบ่อน้ำสำรองไว้ใช้เอง

น้ำประปาไม่ไหล ก็ใช้น้ำในบ่อไปพลางๆ ได้

................

ลองทบทวนกันค่ะ

เราวางแผนการเงิน..เผื่อฉุกเฉินหรือยัง?

และ "คิดยาวๆๆๆๆๆ..ก่อนมีหนี้สินระยะยาว" ค่ะ

><><><><><><

นำกระทู้ที่เกี่ยวข้องมากฝาก

ขอขอบคุณเจ้าของกระทู้ใน link ตัวอย่างที่เกี่ยวข้องทุกท่านด้วยค่ะ

.

กู้เงินซื้อบ้านได้อนุมัติแล้วค่ะ แต่กำลังจะโดนให้ออกจากงาน

http://ppantip.com/topic/33924787

.

หนี้บัตรเครดิต ช่วยหน่อยค่ะ (กรณีภรรยาตกงาน)

http://ppantip.com/topic/33923758

.

กระทู้ระบาย (คนค้าขายในช่วง ศก.ไม่ดี)

http://ppantip.com/topic/33922873

.

ปรึกษาครับ : เศรษฐกิจแบบนี้ SME สายป่านไม่ยาวปรับตัวกันอย่างไรบ้างครับ

http://ppantip.com/topic/33932368

.

ที่มา : https://th-th.facebook.com/MoneyTalkTV/photos/a.201393113264848.44245.154646221272871/867551856648967/

neopaint2005 ถูกใจ, อยู่ที่จังหวะ ถูกใจ, เด็กเสพดราม่า ถูกใจ, สาวเปรี้ยวค่ะ ถูกใจ, sueki ถูกใจ, สมาชิกหมายเลข 1850473 ถูกใจ, ผึ้งน้อยพเนจร ซึ้ง, MEGA_Nong ถูกใจ, คนขับวิน ถูกใจ, Sint_suphos ถูกใจรวมถึงอีก 4 คน ร่วมแสดงความรู้สึก

แสดงความคิดเห็น

กู้ซื้อบ้านราคา 5 ล้าน+- รายได้เท่านี้พอได้มั้ยคะ?

ตัวเราทำงานบริษัทเอกชนค่ะ ทำมาได้ 2 ปีแล้ว แต่เคยทำงานที่อื่นมาก่อนด้วยปีกว่าค่ะ ฐานเงินเดือน 13,000 กว่าๆ บวกค่านู่นนี่นั่นจะอยู่ที่ประมาณ 22,000 ประจำทุกเดือน เรามีค่าคอมอีกขั้นต่ำประมาณ 3-40,000 แต่ปกติรายรับรวมจะไม่ค่อยต่ำกว่า 7-90,000 (ก่อนหักภาษี) หลายๆเดือนได้เกินแสนค่ะ รายได้แต่ละเดือนไม่เท่ากันค่ะ ในใบทวิเรารายได้เกินล้านค่ะ ทำงานบริษัทอย่างเดียวไม่ได้ทำอย่างอื่นค่ะ

ส่วนแฟนเราเพิ่งทำงานที่ใหม่ได้ประมาณ 8 เดือน ฐานเงินเดือนอยู่ที่ 15,000 แต่มีค่านู่นนี่นั่น (เป็นเซลล์) รายได้รับประจำทุกเดือนจะอยู่ที่ประมาณ 30,000 รวมค่าคอมอีกไม่ต่ำกว่า 20,000 บาทต่อเดือน รายรับประมาณ 5-80,000 บาทต่อเดือนค่ะ

ตัวเรามีบัตรเครดิตหลายใบ ยอดแต่ละเดือนค่อนข้างเยอะ เพราะรูดให้คนอื่นด้วย แต่จ่ายเต็มทุกงวดไม่เคยค้างค่ะ ตอนนี้มีภาระบัตรเครดิตผ่อน 0% อยู่ประมาณ 5,000 บาทต่อเดือนค่ะ อีกไม่เกิน 8 เดือนน่าจะหมด อย่างอื่นไม่มีภาระอะไรแล้วค่ะ

ส่วนแฟนเรามีผ่อนรถอีกประมาณ 3 ปี เดือนละ 6,000 กว่าบาท แต่จริงๆแล้วพ่อเค้าเป็นคนผ่อนให้ค่ะ (โครงการรถคันแรก) อย่างอื่นไม่มีภาระอะไรแล้วค่ะ

อยากทราบว่าประวัติการเงินประมาณเท่านี้จะพอกู้ผ่านมั้ยคะ? รายได้ทุกอย่างของทั้งเราและแฟนลงสลิปหมดค่ะ ไม่มีรับซอง พอดีคำนวณคร่าวๆถ้าบ้านราคาประมาณ 5 ล้าน ผ่อนประมาณเดือนละ 40,000 ซึ่งเรากับแฟนไหวค่ะ เพราะรายรับรวมสองคนจะอยู่ที่ 130,000 ขั้นต่ำต่อเดือนอยู่แล้ว แต่กลัวว่าเนื่องจากรายได้ของเรามันมาจากค่าคอมซะเป็นส่วนใหญ่ เลยอาจทำให้มีผลกับการพิจารณาอ่ะค่ะ

อยากสอบถามผู้มีประสบการณ์อ่ะค่ะ ถ้าโอกาสน้อยจะได้ลองมองราคาที่ต่ำกว่านี้ค่ะ และจากความเห็นรายได้ประมาณนี้น่าจะกู้ได้ที่ประมาณเท่าไหร่คะ

ขอบคุณล่วงหน้าค่ะ