สุดยอดความคิดเห็น

ความคิดเห็นที่ 7

ถูก/ผิด ขออภัยนะครับ ประมาณคร่าวๆ

ผู้กู้

- ชาย โสด อายุ 30 ปี

- ประกอบอาชีพ เภสัชกร

- รายรับ 1. เงินเดือน 28,000 บาท / เดือน

2. OT +/- พตส 8,000 บาท / เดือน

รวม รายได้ ประมาณ 36,000 บาท / เดือน

- รายจ่าย 1. ค่าใช้จ่ายส่วนตัว 16,000 บาท / เดือน (53X บาท/วัน)

2. ส่งเงินให้พ่อแม่/หลาน 5,000 บาท / เดือน

ไม่มีภาระหนี้สิน/ผ่อน อะไร

รวม รายจ่าย ประมาณ 21,000 บาท / เดือน

- รวม รายได้สุทธิ(หักรายจ่ายแล้ว) 15,000 บาท / เดือน

ความสามารถในการผ่อน คิด ยอดผ่อนต่อเดือนที่สามารถชำระได้ที่ 50%

จะได้ว่า รายรับสุทธิ 15,000 บาท / เดือน ความสามารถในการผ่อนคือ 7,500 บาท / เดือน

นำความสามารถในการผ่อน มาหารกับ 6,500 (เลขประมาณจากสูตรคำนวณ บลาๆ)

จะได้ว่า 7,500/6,500 = 1.154

นั่นคือ ยอดวงเงินที่กู้ได้ ประมาณ 1.154 ล้านบาท = 1,154,000 บาท

บ้าน ราคาซื้อขาย 1,300,000 บาท

ราคาประเมินหลักทรัพย์จากธนาคาร เท่ากับ 1,200,000 บาท

วงเงินกู้ อนุมัติไม่เกิน 95%

ของราคาประเมินหลักทรัพย์

= 95/100 x 1,200,000 = 1,140,000 บาท

มีส่วนต่าง 160,000 บาท -------------------> จขกท จ่ายดาวน์ สด/ผ่อน กับโครงการบ้านฯ

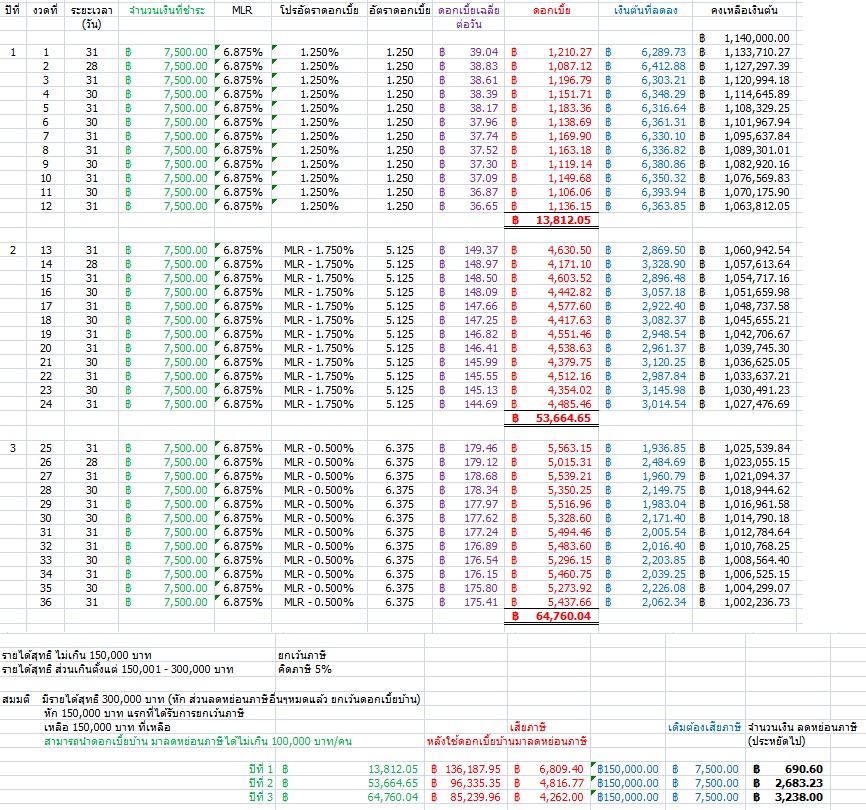

วงเงินสินเชื่อ ที่ ธ อนุมัติ 1,140,000 บาท

ระยะเวลาสัญญา 30 ปี

ยอดผ่อนชำระขั้นต่ำ 7,500 บาท / เดือน

โปรสินเชื่อเพื่อที่อยู่อาศัย ( ยกตัวอย่าง ของ ธ.ออมสิน )

ปีที่ 1 ดอกเบี้ย 1.250 %

ปีที่ 2 ดอกเบี้ย MLR - 1.750 %

ปีที่ 3 เป็นต้นไป จนตลอดอายุสัญญา ดอกเบี้ย MLR - 0.500 %

* MLR ปัจจุบัน เท่ากับ 6.875 %

ผู้กู้

- ชาย โสด อายุ 30 ปี

- ประกอบอาชีพ เภสัชกร

- รายรับ 1. เงินเดือน 28,000 บาท / เดือน

2. OT +/- พตส 8,000 บาท / เดือน

รวม รายได้ ประมาณ 36,000 บาท / เดือน

- รายจ่าย 1. ค่าใช้จ่ายส่วนตัว 16,000 บาท / เดือน (53X บาท/วัน)

2. ส่งเงินให้พ่อแม่/หลาน 5,000 บาท / เดือน

ไม่มีภาระหนี้สิน/ผ่อน อะไร

รวม รายจ่าย ประมาณ 21,000 บาท / เดือน

- รวม รายได้สุทธิ(หักรายจ่ายแล้ว) 15,000 บาท / เดือน

ความสามารถในการผ่อน คิด ยอดผ่อนต่อเดือนที่สามารถชำระได้ที่ 50%

จะได้ว่า รายรับสุทธิ 15,000 บาท / เดือน ความสามารถในการผ่อนคือ 7,500 บาท / เดือน

นำความสามารถในการผ่อน มาหารกับ 6,500 (เลขประมาณจากสูตรคำนวณ บลาๆ)

จะได้ว่า 7,500/6,500 = 1.154

นั่นคือ ยอดวงเงินที่กู้ได้ ประมาณ 1.154 ล้านบาท = 1,154,000 บาท

บ้าน ราคาซื้อขาย 1,300,000 บาท

ราคาประเมินหลักทรัพย์จากธนาคาร เท่ากับ 1,200,000 บาท

วงเงินกู้ อนุมัติไม่เกิน 95%

ของราคาประเมินหลักทรัพย์

= 95/100 x 1,200,000 = 1,140,000 บาท

มีส่วนต่าง 160,000 บาท -------------------> จขกท จ่ายดาวน์ สด/ผ่อน กับโครงการบ้านฯ

วงเงินสินเชื่อ ที่ ธ อนุมัติ 1,140,000 บาท

ระยะเวลาสัญญา 30 ปี

ยอดผ่อนชำระขั้นต่ำ 7,500 บาท / เดือน

โปรสินเชื่อเพื่อที่อยู่อาศัย ( ยกตัวอย่าง ของ ธ.ออมสิน )

ปีที่ 1 ดอกเบี้ย 1.250 %

ปีที่ 2 ดอกเบี้ย MLR - 1.750 %

ปีที่ 3 เป็นต้นไป จนตลอดอายุสัญญา ดอกเบี้ย MLR - 0.500 %

* MLR ปัจจุบัน เท่ากับ 6.875 %

สมาชิกหมายเลข 2019450 ถูกใจ, อยากรู้ ก็ต้องถามดิ ถูกใจ, หมูขึ้นเขียง ถูกใจ, Mr_X ถูกใจ, สมาชิกหมายเลข 1116108 ถูกใจ, mor-jeb ถูกใจ, ตะน๋อย ทึ่ง, Geng รางวัลที่หนึ่ง ถูกใจ, Lord of Skeleton ทึ่ง, สมาชิกหมายเลข 1207712 ถูกใจรวมถึงอีก 1 คน ร่วมแสดงความรู้สึก

แสดงความคิดเห็น

ชายโสดวัย30ขอความรู้เรื่องซื้อบ้านครับ

ผมสนใจบ้านเดี่ยวที่โคราชราคาประมาณ 1.8ล้าน

ทำเลอยู่ห่างจากตัวเมืองประมาณ15 กม. เพื่อนแนะนำว่าให้ดาวน์ประมาณ สองแสนก็พอ ที่เหลือกู้ธนาคาร ในใจคิดจะผ่อนซัก20ปีมีทางเป็นไปได้ไหมครับ

ผมเป็นเภสัชกร เงินเดือน 28000 รวมขึ้นเวรก็ประมาณ 35000 Up ใช้จ่ายเดือนนึงตกประมาณหมื่นหกและผมไม่มีหนี้ ไม่มีภาระอะไร (นอกจากส่งให้พ่อแม่ใช้เดือนละ 3000 กับให้หลานๆคนละนิดคนละหน่อย)

เงินดาวน์สองแสนสำหรับบ้านราคาล้านแปดนี่น้อยไปไหมครับ เพื่อนบอกว่าดาวน์น้อย แต่ให้ไปผ่อนรายเดือนเอาเยอะๆก็ได้ ไม่รุ้ดีไหม

ในใจผมอยากดาวน์มากผ่อนน้อยแต่ก็อยากเก็บเงินไว้ตอนฉุกเฉิน

แต่ไม่รุ้อย่างใหนดีกว่า

เคยเห็นโปรแกรมคำนวณการผ่อนบ้านแล้วเปรียบเทียบกันแต่หาไม่เจอแล้ว ใครมีรบกวนขอหน่อยครับ

มีโครงการนึงอยู่แถว ม.สุรนารี(ห่างจากตัวเมือง) ราคาเก้าแสน ผมก็สนใจนะแต่ทำไมมันถูกจัง ส่วนตัวคิดว่าน่าจะเป็นที่ทำเลกับวัสดุ แต่ผมไม่มีความรู้ด้านนี้เลย ถ้าเราไปดูบ้านแล้วถามว่าบ้านใช้วัสดุอะไรบ้าง ทางเค้าจะตอบเราไหมครับ แล้วเราจะรู้ได้อย่างไรว่าวัสดุใหนดีไม่ดี(หากมีใครแนะนำเว็บหรือหนังสือเกี่ยวกับวัสดุทำบ้านได้จะดีมากครับ)

เพื่อนบอกว่าผ่อนบ้านแล้วลดหย่อนขอคืนภาษีได้ แล้วมันทำได้จริงไหม(ไอ้เพื่อนที่บอกมันก็ไม่เห็นได้คืน)

สมมติเราผ่อนเจ็ดพันทุกเดือน พอปลายมีมีเก็บแสนนึง ผมจะโปะแสนนึงตอนปลายปีเพิ่มจากเจ็ดพันที่ผ่อนประจำได้ไหม

แล้วทุกธนาคารทำได้แบบนี้ไหมครับ

อ้อ กะจะซื้อช่วงปลายปีนี้ เพราะตอนนี้ยังอยู่ กทม. ถ้าซื้อช่วงนั้นจะดีกว่าช่วงอื่นๆไหมครับ ผมคิดเอาเองว่าของแถมเยอะ อิอิ

ใครมีอะไรอยากแนะนำ ก็แนะนำได้นะครับ เปิดรับความเห็นเต็มที่ ผมยังใหม่กับเรื่องแบบนี้ ขอความรู้ด้วยนะครับ

ขอบคุณครับ