ด้วยการที่ราคาน้ำมันดิบตกต่ำ ราคาหุ้นของกลุ่ม PTT ก็ตกกันทั้งแผง แต่ผมมีความคิดว่ากลุ่ม PTT นั้นน่าจะยังคงมีความแข็งแกร่งทางธุรกิจอยู่

เหตุการณ์ปัจจุบันน่าจะเป็นอาการชั่วคราวที่ตลาดตกใจ

PTT จะเป็น fallen angel หรือไม่เรามาดูกัน ถ้าหากว่าจริงแล้วช่วงนี้อาจจะเป็นช่วงที่ดีสำหรับการเข้าไปลงทุนก็เป็นได้

มาว่ากันที่พื้นฐาน ก่อนที่จะเริ่มอ่านงบ ดูคร่าวๆ ก็พบ P/E ต่ำกว่า 10 กับผลตอบแทนเงินปันผล 4.14%

ซึ่งดูที่อัตราเงินปันผล ณ ระดับราคานี้ถือว่าน่าสนใจทีเดียว เพราะชนะเงินฝากประจำ

คำถามคือ ราคาจะลงไปอีกมั้ย และ เงินปันผล จะยังคงไว้ที่เท่านี้มั้ย

มาดูกันที่นโยบายเงินปันผล ไม่ต่ำกว่าร้อยละ 25 ของกำไรสุทธิ

มาคิดกันเล่นๆ ครับ

งวด 9 เดือน eps 28.82 จ่ายปันผล 6 เดือนไปแล้วที่ 6 บาท

EPS ของ 56 อยู่ที่ 33.07 บาท

ในปี 56 จ่ายอยู่ที่ 13 บาท จาก 33.07 บาท คิดเป็นประมาณ 39% กว่า ๆ ของกำไรสุทธิ

หากคิดว่าผู้บริหารยังคงจะคงนโยบายปันผลไว้ เราน่าจะได้เห็นปันผลที่ประมาณ 6-7 บาท

โดยคิดว่ากำไรต่อหุ้นรวมแล้วน่าจะได้เท่าปีที่แล้ว

แต่นั่นคือสมมติฐานครับ เพราะเราไม่รู้ได้เลยว่าจากราคาน้ำมันดิบที่ลดลงมากขนาดนี้จะมีผลกระทบต่อกำไรต่อหุ้นเท่าไร

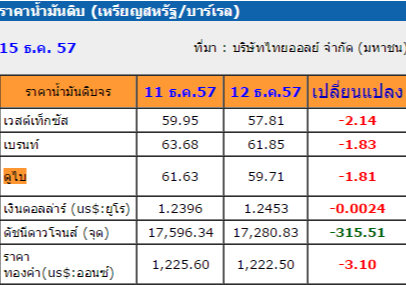

กับราคาน้ำมันดิบดูไบ ณ ปัจจุบัน

กับที่ได้รายงานไว้เมื่อกันยา

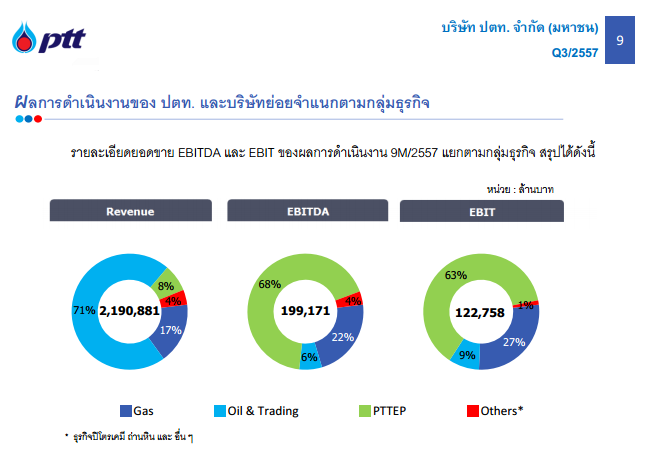

เรามาดูอัตราส่วนรายได้แยกย่อย

จะพบว่าอัตราส่วนรายได้นั้นเกิดจากการขายน้ำมันเป็นสัดส่วนเยอะที่สุดจริงๆ

แต่ถ้ามองว่าตัวที่ทำกำไรจริงๆ นั้นคือ PTTEP และกลุ่ม Gas ดังนั้น

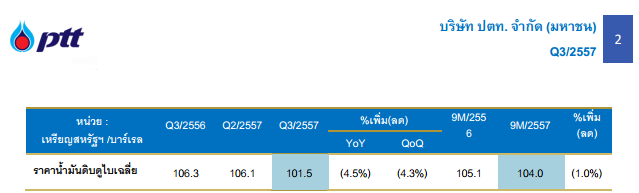

สำหรับ PTTEP เอง ใน Q3 นั้น EBITDA ลดลง 1,650 ล้านบาท เกิดจากค่าสำรวจไม่พบน้ำมัน

EBIT ลดลงอีก เนื่องจากมีค่าเสื่อมเพิ่มขึ้นมหาศาลจากการที่โครงการซอติก้าเริ่มส่งก๊าซได้แล้ว

แต่ถ้าดูภาพรวม 9 เดือนพบว่า EBITDA รวม 134,517 ล้านบาท เพิ่มขึ้น 13,372 ล้านบาท หรือร้อยละ 11.0

EBIT 9 เดือน ลดเพราะค่าเสื่อมอย่างที่กล่าวมา

เราลองมาดูสัดส่วนรายได้ของ PTTEP กันบ้าง

จะพบสัดส่วนที่เป็นก๊าซธรรมชาติ เองก็เยอะกว่าน้ำมันดิบเสียอีก

เวลาหมดซะก่อน พรุ่งนี้เรามาต่อกันครับ ว่าเราจะแกะงบการเงินไปเรื่อยๆ จนกว่าจะได้ข้อสรุปว่าราคานี้ถือว่าถูกหรือแพง

และราคาน้ำมันจะมีผลต่อการทำกำไรของกลุ่ม PTT หรือไม่ รอติดตามครับ

To be continued tomorrow...

อ่านต่อตอน 2:

http://ppantip.com/topic/32992319

อ้างอิง:

เจาะลึก หุ้น PTT

เจาะลึก หุ้น PTT ในช่วงเวลาราคาน้ำมันตกต่ำ!

เหตุการณ์ปัจจุบันน่าจะเป็นอาการชั่วคราวที่ตลาดตกใจ

PTT จะเป็น fallen angel หรือไม่เรามาดูกัน ถ้าหากว่าจริงแล้วช่วงนี้อาจจะเป็นช่วงที่ดีสำหรับการเข้าไปลงทุนก็เป็นได้

มาว่ากันที่พื้นฐาน ก่อนที่จะเริ่มอ่านงบ ดูคร่าวๆ ก็พบ P/E ต่ำกว่า 10 กับผลตอบแทนเงินปันผล 4.14%

ซึ่งดูที่อัตราเงินปันผล ณ ระดับราคานี้ถือว่าน่าสนใจทีเดียว เพราะชนะเงินฝากประจำ

คำถามคือ ราคาจะลงไปอีกมั้ย และ เงินปันผล จะยังคงไว้ที่เท่านี้มั้ย

มาดูกันที่นโยบายเงินปันผล ไม่ต่ำกว่าร้อยละ 25 ของกำไรสุทธิ

มาคิดกันเล่นๆ ครับ

งวด 9 เดือน eps 28.82 จ่ายปันผล 6 เดือนไปแล้วที่ 6 บาท

EPS ของ 56 อยู่ที่ 33.07 บาท

ในปี 56 จ่ายอยู่ที่ 13 บาท จาก 33.07 บาท คิดเป็นประมาณ 39% กว่า ๆ ของกำไรสุทธิ

หากคิดว่าผู้บริหารยังคงจะคงนโยบายปันผลไว้ เราน่าจะได้เห็นปันผลที่ประมาณ 6-7 บาท

โดยคิดว่ากำไรต่อหุ้นรวมแล้วน่าจะได้เท่าปีที่แล้ว

แต่นั่นคือสมมติฐานครับ เพราะเราไม่รู้ได้เลยว่าจากราคาน้ำมันดิบที่ลดลงมากขนาดนี้จะมีผลกระทบต่อกำไรต่อหุ้นเท่าไร

กับราคาน้ำมันดิบดูไบ ณ ปัจจุบัน

กับที่ได้รายงานไว้เมื่อกันยา

เรามาดูอัตราส่วนรายได้แยกย่อย

จะพบว่าอัตราส่วนรายได้นั้นเกิดจากการขายน้ำมันเป็นสัดส่วนเยอะที่สุดจริงๆ

แต่ถ้ามองว่าตัวที่ทำกำไรจริงๆ นั้นคือ PTTEP และกลุ่ม Gas ดังนั้น

สำหรับ PTTEP เอง ใน Q3 นั้น EBITDA ลดลง 1,650 ล้านบาท เกิดจากค่าสำรวจไม่พบน้ำมัน

EBIT ลดลงอีก เนื่องจากมีค่าเสื่อมเพิ่มขึ้นมหาศาลจากการที่โครงการซอติก้าเริ่มส่งก๊าซได้แล้ว

แต่ถ้าดูภาพรวม 9 เดือนพบว่า EBITDA รวม 134,517 ล้านบาท เพิ่มขึ้น 13,372 ล้านบาท หรือร้อยละ 11.0

EBIT 9 เดือน ลดเพราะค่าเสื่อมอย่างที่กล่าวมา

เราลองมาดูสัดส่วนรายได้ของ PTTEP กันบ้าง

จะพบสัดส่วนที่เป็นก๊าซธรรมชาติ เองก็เยอะกว่าน้ำมันดิบเสียอีก

เวลาหมดซะก่อน พรุ่งนี้เรามาต่อกันครับ ว่าเราจะแกะงบการเงินไปเรื่อยๆ จนกว่าจะได้ข้อสรุปว่าราคานี้ถือว่าถูกหรือแพง

และราคาน้ำมันจะมีผลต่อการทำกำไรของกลุ่ม PTT หรือไม่ รอติดตามครับ

To be continued tomorrow...

อ่านต่อตอน 2:

http://ppantip.com/topic/32992319

อ้างอิง:

เจาะลึก หุ้น PTT