ก่อนอื่นเลยหากมีข้อมูลผิดพลาดประการใดขออภัยมา ณ ที่นี้ด้วยนะครับ สามารถแสดงความคิดเห็นได้เลยนะครับ ทุกความคิดเห็นของท่านผมจะนำไปปรับปรุงครับ พอดีผมกำลังสนใจเรื่องการลดหย่อนภาษี สำหรับบุคคลธรรมดา เช่น พนักงานเงินเดือนทั่วไป จึงจัดทำสรุปตัวนี้ขึ้นมาเพื่อ ประชาชนทั่วไป จะได้เข้าใจแบบง่ายๆ และนำไปใช้ได้จริงครับ

ยกตัวอย่าง การคำนวนฐานภาษีของเรา

1. เงินเดือนของเรา 20,000 บาท

2. หาเป็นจำนวนเงินเดือนรายปี เอา 20,000 x 12 = 240,000 บาทต่อปี

3. เอาเงินเดือนรายปี 240,000 บาท - 150,000 บาท (ที่ได้รับการงดเว้นภาษี) เหลือ 90,000 บาท

4. ดูจากรูปว่าเราต้องเสียภาษีกี่ % (240,000 บาท ต้องเสียภาษี 5%)

5. นำเงินที่เหลือคือ 90,000 บาท มาคูณกับ 0.05 = 4,500 บาท

5. ทำให้คุณต้องเสียภาษีเท่ากับ 4,500 บาท

เราลองไปดูหัวข้อถัดไปซิว่าจะลดหย่อนภาษีที่เราเหลืออีก 4,500 บาทได้อย่างไรบ้าง (กรณีนี้เอาค่าลดหย่อนภาษีส่วนตัว -30,000 บาทก็ไม่ต้องเสียแล้วครับ)

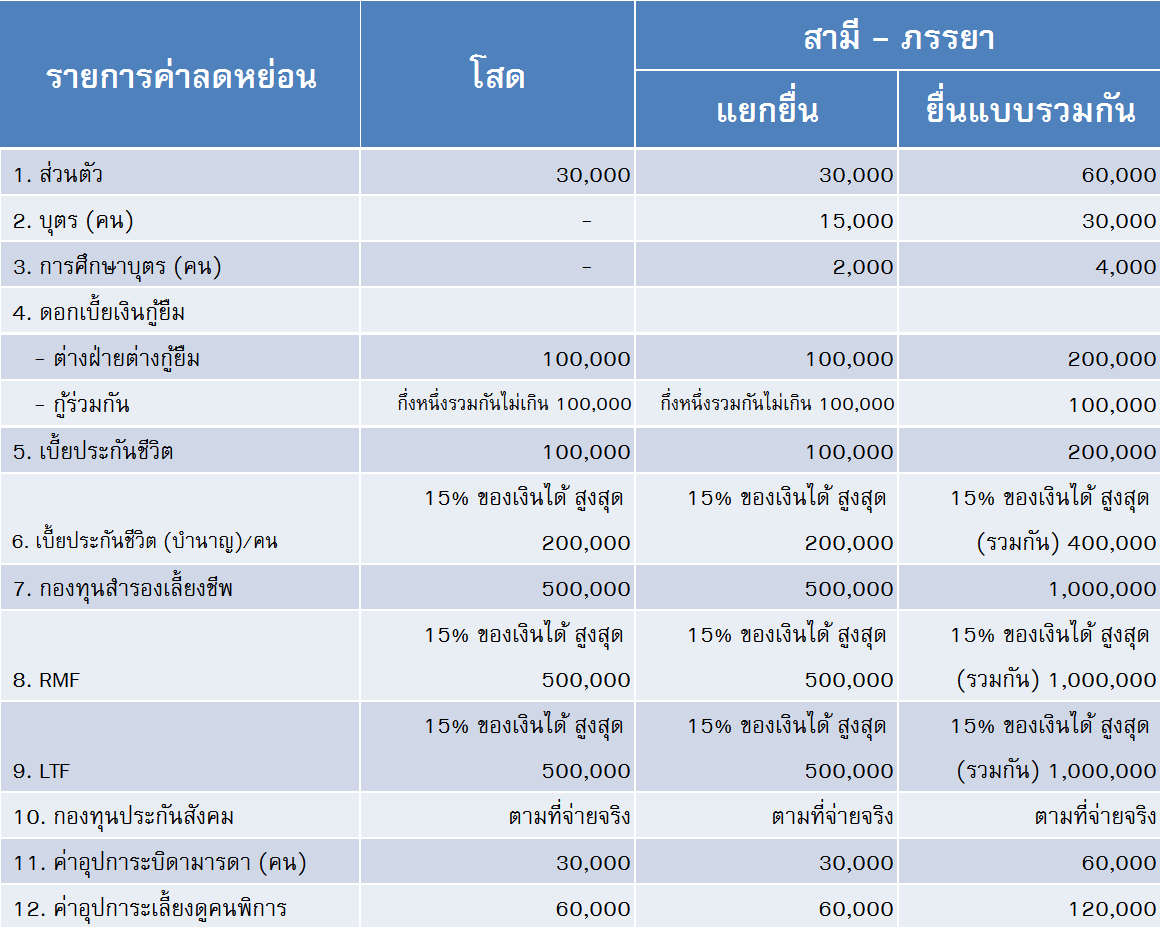

1. ค่าลดหย่อนส่วนตัว 30,000 บาท (ได้ทุกคน)

คือ ค่าลดหย่อนสำหรับคนมีเงินได้ทุกคนที่ยื่นแบบแสดงรายการ สามารถใช้สิทธิค่าลดหย่อนนี้ได้เต็มที่ 30,000 บาทอย่างไม่มีเงื่อนไขใดๆ

2. หากแต่งงานจดทะเบียนสมรสให้ถูกต้องตามกฎหมาย จะสามารถลดหย่อนภาษีคู่สมรสได้ 30,000 บาท เช่น

มีรายได้คนเดียว ลดหย่อนของตนเอง 30,000 + ลดหย่อนของคู่สมรส 30,000 รวมลดหย่อนได้ 60,000 บาท

หากมีรายได้ทั้งสองคน ลดหย่อนแยกคนละ 30,000 บาท

3. ค่าลดหย่อนบุตร 15,000 (ได้3คน) + ค่าลดหย่อนการศึกษาบุตรคนละ 2000 บาท

อายุ <=20ปี ถ้า 21-25 ต้องศึกษาอยู่ในระดับ ปวส. ขึ้นไป และบุตรยังมีชีวิต

4. ดอกเบี้ยกู้ยืมเงิน 100,000 บาท

กู้ยืมจากธนาคารในประเทศ+สร้างอยู่บนที่ดินของตัวเองหรือคอนโด+ทรัพย์สินที่กู้ใช้เป็นหลักประกันในการกู้+ไม่ต้องอยู่ครบปีกู้เมื่อไรก็ใช้สิทธิได้เลย+หากมีคนมายื่นรวมก็ต้องหารแบ่งเช่น2คนก็หาร2เหลือ 50,000 บาท+กู้ได้หลายแห่งแต่รวมแล้ว <=100,000 บาท

5. ทำประกันชีวิต

แบบทั่วไป ลดหย่อนได้ <=100,000 บาท

- ต้องคุ้มครอง 10 ปีขึ้นไป บริษัทประกันอยู่ในไทย

- ผลตอบแทนคืน <=20%

- ไม่รวมเบี้ยประกันเพิ่มเติม

- หากไม่มีรายได้จะลดหย่อยได้แค่ <=10,000 บาท

แบบบำนาญ ลดหย่อนได้ 15% ของเงินได้ สูงสุด <=200,000 บาท

- ต้องมีระยะเวลาเอาประกัน 10 ปีขึ้นไป

- การจ่ายผลประโยชน์ (ดอกเบี้ย, ผลตอบแทน) ในกรมธรรม์ต้องกำหนดให้จ่ายหลังจากผู้เอาประกันอายุ 55 ปี ขึ้นไป และจ่ายต่อเนื่องไปจนอายุเกิน 85 ปี (คือจะไม่คืนเงินถ้าอายุไม่ครบ 55 ปีนะครับ)

- กรมธรรม์ต้องไม่มีการจ่ายผลประโยชน์ใดๆ จนกว่าจะอายุครบ 55 ปี ยกเว้นผลประโยชน์กรณีเสียชีวิต

- เมื่อรวมเงินที่ซื้อประกันชีวิตแบบบำนาญ+กองทุนสำรองเลี้ยงชีพ/กองทุนบำเหน็จบำนาญข้าราชการ/กองทุนสงเคราะห์ตามกฎหมายว่าด้วยโรงเรียนเอกชน+กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) แล้ว ต้องไม่เกิน 500,000 บาท

6. กองทุนสำรองเลี้ยงชีพ

คือ กองทุนที่นายจ้างและลูกจ้างร่วมกันจัดตั้งขึ้น โดยจะมีบริษัทจัดการผลประโยชน์โดยการนำไปลงทุน เพื่อเก็บไว้รอจ่ายคืนให้สมาชิกเมื่อสิ้นสุดความเป็นสมาชิก เช่น เมื่อลาออกจากงาน หรือเกษียณ

โดยเงินที่จ่ายเข้ากองทุนสำรองเลี้ยงชีพนั้น สามารถลดหย่อนภาษีได้ตามจำนวนที่จ่ายจริง แต่รวมกันต้อง <= 500,000 บาท

- โดย 10,000 บาทจะอยู่ในส่วนของค่าลดหย่อน

- ส่วนที่เกิน 10,000-490,000 บาท ให้อยู่ในส่วนที่ยกเว้นจากเงินได้

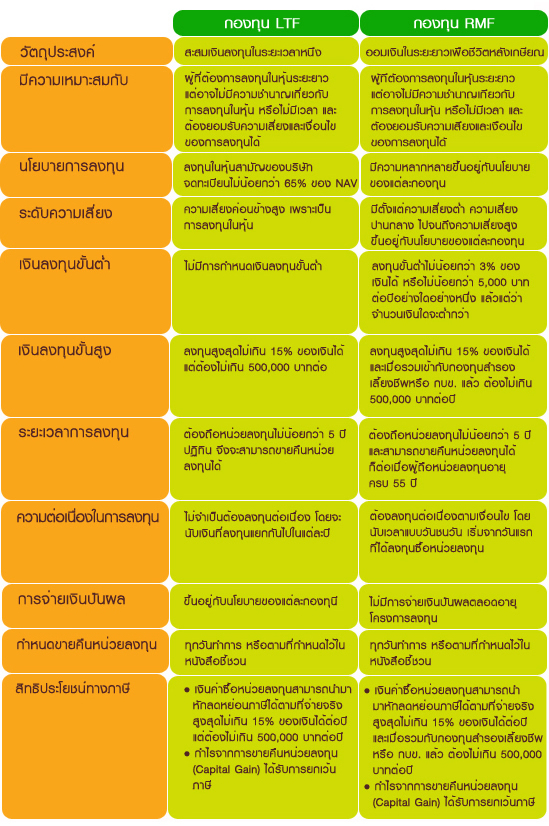

7. กองทุนรวมเพื่อการเลี้ยงชีพ (RMF หรือ "Retirement Mutual Fund")

ลดหย่อนภาษีได้ 15% ของรายได้ (3-15% <=500,000 บาท)

หากลงทุนเกิน 500,000 บาท ส่วนที่เกินจะนำไปยกเว้นภาษีไม่ได้ กำไรที่ได้จากการขายคืนหน่วยลงทุนจะไม่ต้องเสียภาษี

สูตรคำนวณ

RMF + กองทุนบำเหน็จบำนาญข้าราชการ + กองทุนสำรองเลี้ยงชีพ + กองทุนครูโรงเรียนเอกชน + ประกันชีวิตแบบบำนาญ ต้อง <= 500,000 บาท

การซื้อ RMF

1. ต้องซื้อ RMF ไม่น้อยกว่า 3% ของเงินได้ หรือต้องไม่น้อยกว่า 5,000 บาท

2. ซื้อปีเว้นปีได้

3. ต้องถือหน่วยลงทุน >=5 ปี (นับตั้งแต่ปีที่ถือ) และ อายุ >=55 ปี ถึงจะขายคืนหน่วยลงทุนได้

4. สามารถสับเปลี่ยนกองทุน RMF ระหว่างกันได้ เช่นย้ายจากกองทุน RMF กองหนึ่งไปอีกกองหนึ่ง แต่จะไม่ถือว่าเป็นการซื้อใหม่นะครับ

8. กองทุนรวมหุ้นระยะยาว (LTF หรือ "Long Term Equity Fund")

ลดหย่อนภาษีได้ 15% ของรายได้ (3-15% <=500,000 บาท)

หากลงทุนเกิน 500,000 บาท ส่วนที่เกินจะนำไปยกเว้นภาษีไม่ได้ กำไรที่ได้จากการขายคืนหน่วยลงทุนจะไม่ต้องเสียภาษี

*** หมายเหตุ ***

- ต้องถือหน่วยลงทุน >=5 ปี ถึงจะขายคืนหน่วยลงทุนได้ (นับตั้งแต่ปีที่ถือ)

- หน่วยลงทุนดังกล่าวไม่สามารถโอน หรือจำนำไปเพื่อเป็นหลักประกันได้

9. ประกันสังคม

- ลดหย่อนภาษีได้สูงสุด <= 9,000 บาท

โดยปกติทุกๆเดือนที่เราโดนหักจากเงินเดือนคือประกันสังคมคือ 5% ของเงินได้ของเราและของนายจ้าง โดยเงินที่เราออมเข้ากองทุนประกันสังคมนั้นจะได้รับกลับคืนไปในรูปของ “บำเหน็จ”หรือ“บำนาญ”เมื่อเกษียณ หรือถ้าระหว่างนั้นเราต้องพบกับเหตุการณ์ร้ายแรงต่างๆ เราก็สามารถเบิกเงินค่ารักษาพยาบาล หรือค่าชดเชยอื่นๆ จากประกันสังคมได้ครับ

10. ค่าลดหย่อนบิดา-มารดา <= 120,000 บาท

- บิดา-มารดา อายุ >=60 ปี และบิดา-มารดา มีรายได้ทั้งปีไม่เกิน 30,000 บาท

- จะต้องออกหนังสือรับรองด้วยว่าเราเป็นผู้อุปการะเลี้ยงดู และถ้าหากมีลูกหลายคนกรมสรรพากรให้สิทธิลูกเพียงคนเดียวเท่านั้น จะใช้สิทธิซ้ำซ้อนกันไม่ได้

- บิดา-มารดาของเรา ได้ 30,000x2=60,000 บาท บิดา-มารดาของคู่สมรส ได้ 30,000x2=60,000 บาท รวมลดหย่อนภาษีได้ 120,000 บาท

11. ค่าลดหย่อนค่าอุปการะเลี้ยงดูคนพิการหรือคนทุพพลภาพ 60,000 บาท

หากเราเป็นผู้ดูแลคนพิการตามกฎหมายว่าด้วยการส่งเสริมและพัฒนาคุณภาพชีวิตคนพิการ เราสามารถนำมาหักลดหย่อนได้คนละ 60,000 บาท โดยมีเงื่อนไขว่าต้องเป็นคนพิการซึ่งมีบัตรประจำตัวคนพิการตามกฎหมายว่าด้วยการส่งเสริมและพัฒนาคุณภาพชีวิตคนพิการ หรือเป็นคนทุพพลภาพที่มีรายได้ไม่เกิน 30,000 บาทต่อปีครับ

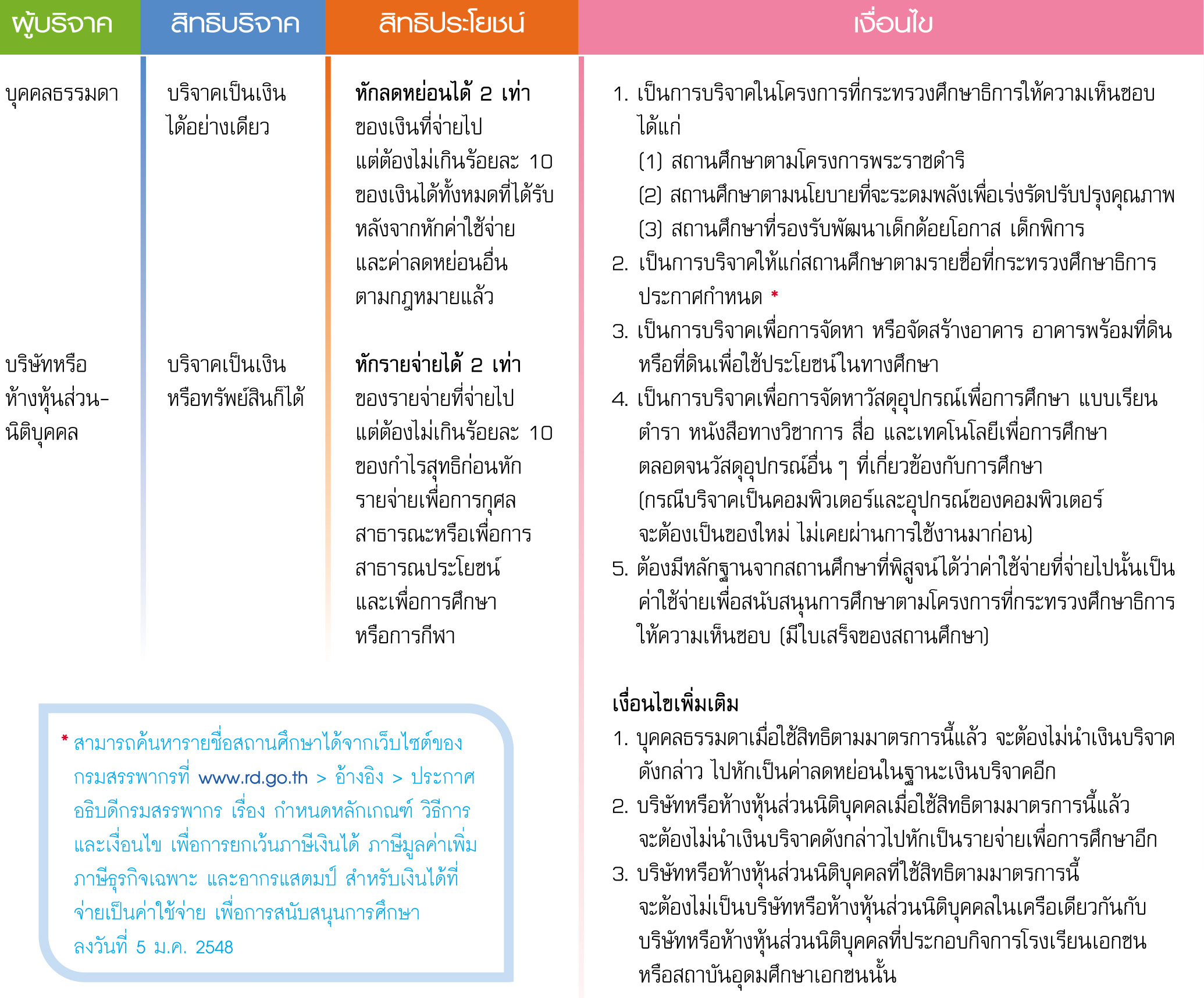

12. ร่วมบริจาคเพื่อส่งเสริมการศึกษา หักลดหย่อนภาษีได้ถึง 2 เท่า

ดูได้จากที่นี่เลย

http://www.rd.go.th/publish/29157.0.html

12A. เล่นกองทุนแบบไม่เสียภาษี Me By TMB วิเคราะห์โดย สัญชัย (ก็คือกระทู้ของผมนั่นเอง)

http://ppantip.com/topic/31191234

ปันผล สิ้นเดือนมิถุนายน และสิ้นเดือนธันวาคม โอนฟรี 2 ครั้งต่อเดือน

- ดอกเบี้ย 3% เงินที่ควรมี 660,000 x 0.03 = ดอกเบี้ยที่จะได้ 19,800 บาท

- ดอกเบี้ย 3.5% เงินที่ควรมี 565,000 x 0.035 = ดอกเบี้ยที่จะได้ 19,775 บาท

- ดอกเบี้ย 3.75% เงินที่ควรมี 525,000 x 0.0375 = ดอกเบี้ยที่จะได้ 19,687.5 บาท

*** คำนวณดีๆนะครับ ***

Credit :

http://tax.bugnoms.com

http://www.rd.go.th/publish/557.0.html

*** ผู้เขียนไม่มีประสบการณ์ใช้เวลารวบรวมข้อมูล 1 วัน คำถามซับซ้อนต้องรอผู้รู้มาตอบนะครับ ต้องขอโทษด้วยนะครับ ***

ลดหย่อนภาษี บุคคลธรรมดา 2557 วิเคราะห์โดย สัญชัย

ยกตัวอย่าง การคำนวนฐานภาษีของเรา

1. เงินเดือนของเรา 20,000 บาท

2. หาเป็นจำนวนเงินเดือนรายปี เอา 20,000 x 12 = 240,000 บาทต่อปี

3. เอาเงินเดือนรายปี 240,000 บาท - 150,000 บาท (ที่ได้รับการงดเว้นภาษี) เหลือ 90,000 บาท

4. ดูจากรูปว่าเราต้องเสียภาษีกี่ % (240,000 บาท ต้องเสียภาษี 5%)

5. นำเงินที่เหลือคือ 90,000 บาท มาคูณกับ 0.05 = 4,500 บาท

5. ทำให้คุณต้องเสียภาษีเท่ากับ 4,500 บาท

เราลองไปดูหัวข้อถัดไปซิว่าจะลดหย่อนภาษีที่เราเหลืออีก 4,500 บาทได้อย่างไรบ้าง (กรณีนี้เอาค่าลดหย่อนภาษีส่วนตัว -30,000 บาทก็ไม่ต้องเสียแล้วครับ)

1. ค่าลดหย่อนส่วนตัว 30,000 บาท (ได้ทุกคน)

คือ ค่าลดหย่อนสำหรับคนมีเงินได้ทุกคนที่ยื่นแบบแสดงรายการ สามารถใช้สิทธิค่าลดหย่อนนี้ได้เต็มที่ 30,000 บาทอย่างไม่มีเงื่อนไขใดๆ

2. หากแต่งงานจดทะเบียนสมรสให้ถูกต้องตามกฎหมาย จะสามารถลดหย่อนภาษีคู่สมรสได้ 30,000 บาท เช่น

มีรายได้คนเดียว ลดหย่อนของตนเอง 30,000 + ลดหย่อนของคู่สมรส 30,000 รวมลดหย่อนได้ 60,000 บาท

หากมีรายได้ทั้งสองคน ลดหย่อนแยกคนละ 30,000 บาท

3. ค่าลดหย่อนบุตร 15,000 (ได้3คน) + ค่าลดหย่อนการศึกษาบุตรคนละ 2000 บาท

อายุ <=20ปี ถ้า 21-25 ต้องศึกษาอยู่ในระดับ ปวส. ขึ้นไป และบุตรยังมีชีวิต

4. ดอกเบี้ยกู้ยืมเงิน 100,000 บาท

กู้ยืมจากธนาคารในประเทศ+สร้างอยู่บนที่ดินของตัวเองหรือคอนโด+ทรัพย์สินที่กู้ใช้เป็นหลักประกันในการกู้+ไม่ต้องอยู่ครบปีกู้เมื่อไรก็ใช้สิทธิได้เลย+หากมีคนมายื่นรวมก็ต้องหารแบ่งเช่น2คนก็หาร2เหลือ 50,000 บาท+กู้ได้หลายแห่งแต่รวมแล้ว <=100,000 บาท

5. ทำประกันชีวิต

แบบทั่วไป ลดหย่อนได้ <=100,000 บาท

- ต้องคุ้มครอง 10 ปีขึ้นไป บริษัทประกันอยู่ในไทย

- ผลตอบแทนคืน <=20%

- ไม่รวมเบี้ยประกันเพิ่มเติม

- หากไม่มีรายได้จะลดหย่อยได้แค่ <=10,000 บาท

แบบบำนาญ ลดหย่อนได้ 15% ของเงินได้ สูงสุด <=200,000 บาท

- ต้องมีระยะเวลาเอาประกัน 10 ปีขึ้นไป

- การจ่ายผลประโยชน์ (ดอกเบี้ย, ผลตอบแทน) ในกรมธรรม์ต้องกำหนดให้จ่ายหลังจากผู้เอาประกันอายุ 55 ปี ขึ้นไป และจ่ายต่อเนื่องไปจนอายุเกิน 85 ปี (คือจะไม่คืนเงินถ้าอายุไม่ครบ 55 ปีนะครับ)

- กรมธรรม์ต้องไม่มีการจ่ายผลประโยชน์ใดๆ จนกว่าจะอายุครบ 55 ปี ยกเว้นผลประโยชน์กรณีเสียชีวิต

- เมื่อรวมเงินที่ซื้อประกันชีวิตแบบบำนาญ+กองทุนสำรองเลี้ยงชีพ/กองทุนบำเหน็จบำนาญข้าราชการ/กองทุนสงเคราะห์ตามกฎหมายว่าด้วยโรงเรียนเอกชน+กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) แล้ว ต้องไม่เกิน 500,000 บาท

6. กองทุนสำรองเลี้ยงชีพ

คือ กองทุนที่นายจ้างและลูกจ้างร่วมกันจัดตั้งขึ้น โดยจะมีบริษัทจัดการผลประโยชน์โดยการนำไปลงทุน เพื่อเก็บไว้รอจ่ายคืนให้สมาชิกเมื่อสิ้นสุดความเป็นสมาชิก เช่น เมื่อลาออกจากงาน หรือเกษียณ

โดยเงินที่จ่ายเข้ากองทุนสำรองเลี้ยงชีพนั้น สามารถลดหย่อนภาษีได้ตามจำนวนที่จ่ายจริง แต่รวมกันต้อง <= 500,000 บาท

- โดย 10,000 บาทจะอยู่ในส่วนของค่าลดหย่อน

- ส่วนที่เกิน 10,000-490,000 บาท ให้อยู่ในส่วนที่ยกเว้นจากเงินได้

7. กองทุนรวมเพื่อการเลี้ยงชีพ (RMF หรือ "Retirement Mutual Fund")

ลดหย่อนภาษีได้ 15% ของรายได้ (3-15% <=500,000 บาท)

หากลงทุนเกิน 500,000 บาท ส่วนที่เกินจะนำไปยกเว้นภาษีไม่ได้ กำไรที่ได้จากการขายคืนหน่วยลงทุนจะไม่ต้องเสียภาษี

สูตรคำนวณ

RMF + กองทุนบำเหน็จบำนาญข้าราชการ + กองทุนสำรองเลี้ยงชีพ + กองทุนครูโรงเรียนเอกชน + ประกันชีวิตแบบบำนาญ ต้อง <= 500,000 บาท

การซื้อ RMF

1. ต้องซื้อ RMF ไม่น้อยกว่า 3% ของเงินได้ หรือต้องไม่น้อยกว่า 5,000 บาท

2. ซื้อปีเว้นปีได้

3. ต้องถือหน่วยลงทุน >=5 ปี (นับตั้งแต่ปีที่ถือ) และ อายุ >=55 ปี ถึงจะขายคืนหน่วยลงทุนได้

4. สามารถสับเปลี่ยนกองทุน RMF ระหว่างกันได้ เช่นย้ายจากกองทุน RMF กองหนึ่งไปอีกกองหนึ่ง แต่จะไม่ถือว่าเป็นการซื้อใหม่นะครับ

8. กองทุนรวมหุ้นระยะยาว (LTF หรือ "Long Term Equity Fund")

ลดหย่อนภาษีได้ 15% ของรายได้ (3-15% <=500,000 บาท)

หากลงทุนเกิน 500,000 บาท ส่วนที่เกินจะนำไปยกเว้นภาษีไม่ได้ กำไรที่ได้จากการขายคืนหน่วยลงทุนจะไม่ต้องเสียภาษี

*** หมายเหตุ ***

- ต้องถือหน่วยลงทุน >=5 ปี ถึงจะขายคืนหน่วยลงทุนได้ (นับตั้งแต่ปีที่ถือ)

- หน่วยลงทุนดังกล่าวไม่สามารถโอน หรือจำนำไปเพื่อเป็นหลักประกันได้

9. ประกันสังคม

- ลดหย่อนภาษีได้สูงสุด <= 9,000 บาท

โดยปกติทุกๆเดือนที่เราโดนหักจากเงินเดือนคือประกันสังคมคือ 5% ของเงินได้ของเราและของนายจ้าง โดยเงินที่เราออมเข้ากองทุนประกันสังคมนั้นจะได้รับกลับคืนไปในรูปของ “บำเหน็จ”หรือ“บำนาญ”เมื่อเกษียณ หรือถ้าระหว่างนั้นเราต้องพบกับเหตุการณ์ร้ายแรงต่างๆ เราก็สามารถเบิกเงินค่ารักษาพยาบาล หรือค่าชดเชยอื่นๆ จากประกันสังคมได้ครับ

10. ค่าลดหย่อนบิดา-มารดา <= 120,000 บาท

- บิดา-มารดา อายุ >=60 ปี และบิดา-มารดา มีรายได้ทั้งปีไม่เกิน 30,000 บาท

- จะต้องออกหนังสือรับรองด้วยว่าเราเป็นผู้อุปการะเลี้ยงดู และถ้าหากมีลูกหลายคนกรมสรรพากรให้สิทธิลูกเพียงคนเดียวเท่านั้น จะใช้สิทธิซ้ำซ้อนกันไม่ได้

- บิดา-มารดาของเรา ได้ 30,000x2=60,000 บาท บิดา-มารดาของคู่สมรส ได้ 30,000x2=60,000 บาท รวมลดหย่อนภาษีได้ 120,000 บาท

11. ค่าลดหย่อนค่าอุปการะเลี้ยงดูคนพิการหรือคนทุพพลภาพ 60,000 บาท

หากเราเป็นผู้ดูแลคนพิการตามกฎหมายว่าด้วยการส่งเสริมและพัฒนาคุณภาพชีวิตคนพิการ เราสามารถนำมาหักลดหย่อนได้คนละ 60,000 บาท โดยมีเงื่อนไขว่าต้องเป็นคนพิการซึ่งมีบัตรประจำตัวคนพิการตามกฎหมายว่าด้วยการส่งเสริมและพัฒนาคุณภาพชีวิตคนพิการ หรือเป็นคนทุพพลภาพที่มีรายได้ไม่เกิน 30,000 บาทต่อปีครับ

12. ร่วมบริจาคเพื่อส่งเสริมการศึกษา หักลดหย่อนภาษีได้ถึง 2 เท่า

ดูได้จากที่นี่เลย http://www.rd.go.th/publish/29157.0.html

12A. เล่นกองทุนแบบไม่เสียภาษี Me By TMB วิเคราะห์โดย สัญชัย (ก็คือกระทู้ของผมนั่นเอง) http://ppantip.com/topic/31191234

ปันผล สิ้นเดือนมิถุนายน และสิ้นเดือนธันวาคม โอนฟรี 2 ครั้งต่อเดือน

- ดอกเบี้ย 3% เงินที่ควรมี 660,000 x 0.03 = ดอกเบี้ยที่จะได้ 19,800 บาท

- ดอกเบี้ย 3.5% เงินที่ควรมี 565,000 x 0.035 = ดอกเบี้ยที่จะได้ 19,775 บาท

- ดอกเบี้ย 3.75% เงินที่ควรมี 525,000 x 0.0375 = ดอกเบี้ยที่จะได้ 19,687.5 บาท

*** คำนวณดีๆนะครับ ***

Credit : http://tax.bugnoms.com

http://www.rd.go.th/publish/557.0.html

*** ผู้เขียนไม่มีประสบการณ์ใช้เวลารวบรวมข้อมูล 1 วัน คำถามซับซ้อนต้องรอผู้รู้มาตอบนะครับ ต้องขอโทษด้วยนะครับ ***