กระทู้นี้แตกประเด็นมาจาก

http://ppantip.com/topic/32378281

จากความคิดเรื่องการใช้อนุพันธ์มา hedge port ในกรณีที่คิดว่าตลาดจะเริ่มเป็นขาลงโดยที่ยังถือหุ้นอยู่ในพอร์ท

เริ่มต้น long put เมื่อวันที่ 14/07 S50U14P1025 ที่ strike price 18.50 บาท @set50 1029

ณ ตอนนั้น port หุ้นมีกำไร 25,329 บาท

[Spoil] คลิกเพื่อดูข้อความที่ซ่อนไว้

มาวันนี้ set50 ปิดที่ 1006

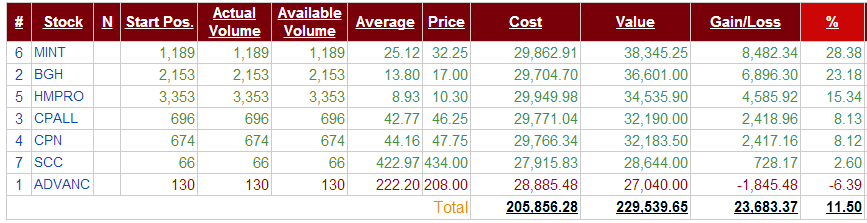

port หุ้นล่าสุดกำไรลดลงเหลือ 23,683 (กำไรหายไป 1,646 บาท)

[Spoil] คลิกเพื่อดูข้อความที่ซ่อนไว้

ในขณะที่พอร์ทอนุพันธ์ได้กำไรเนื่องจากดัชนีปรับตัวลงเป็นเงิน 3,600 บาท

หมายความว่า ตลาดปรับตัวลง ขาดทุนกำไรจากหุ้นในพอร์ท แต่เนื่องจากได้ hedge port ไว้

จึงเป็นการลดความเสี่ยงจากตลาดขาลง ซึ่ง ณ ตอนนี้จะพบว่ากำไรจาก option นั้นได้ชดเชยกับกำไรที่หายไปจากพอร์ทหุ้น

แม้ตลาดจะเป็นขาลง แต่ผมก็ยังได้กำไรอยู่ 1,954 บาท ในขณะที่หุ้นยังอยู่ครบ

สรุปคือ

ถ้าดัชนียังคงลงต่อ ผมก็ได้กำไรเพิ่มขึ้นจาก option

ถ้าดัชนีเด้งขึ้น ... กำไร option ลดลง แต่กำไรในพอร์ทจะปรับตัวขึ้น

รอตามดูกันครับ

ผลตอบแทนจากการใช้อนุพันธ์คุมความเสี่ยงของพอร์ทในกรณีตลาดเริ่มปรับตัวลง

จากความคิดเรื่องการใช้อนุพันธ์มา hedge port ในกรณีที่คิดว่าตลาดจะเริ่มเป็นขาลงโดยที่ยังถือหุ้นอยู่ในพอร์ท

เริ่มต้น long put เมื่อวันที่ 14/07 S50U14P1025 ที่ strike price 18.50 บาท @set50 1029

ณ ตอนนั้น port หุ้นมีกำไร 25,329 บาท

[Spoil] คลิกเพื่อดูข้อความที่ซ่อนไว้

มาวันนี้ set50 ปิดที่ 1006

port หุ้นล่าสุดกำไรลดลงเหลือ 23,683 (กำไรหายไป 1,646 บาท)

[Spoil] คลิกเพื่อดูข้อความที่ซ่อนไว้

ในขณะที่พอร์ทอนุพันธ์ได้กำไรเนื่องจากดัชนีปรับตัวลงเป็นเงิน 3,600 บาท

หมายความว่า ตลาดปรับตัวลง ขาดทุนกำไรจากหุ้นในพอร์ท แต่เนื่องจากได้ hedge port ไว้

จึงเป็นการลดความเสี่ยงจากตลาดขาลง ซึ่ง ณ ตอนนี้จะพบว่ากำไรจาก option นั้นได้ชดเชยกับกำไรที่หายไปจากพอร์ทหุ้น

แม้ตลาดจะเป็นขาลง แต่ผมก็ยังได้กำไรอยู่ 1,954 บาท ในขณะที่หุ้นยังอยู่ครบ

สรุปคือ

ถ้าดัชนียังคงลงต่อ ผมก็ได้กำไรเพิ่มขึ้นจาก option

ถ้าดัชนีเด้งขึ้น ... กำไร option ลดลง แต่กำไรในพอร์ทจะปรับตัวขึ้น

รอตามดูกันครับ

https://www.facebook.com/maoexpert