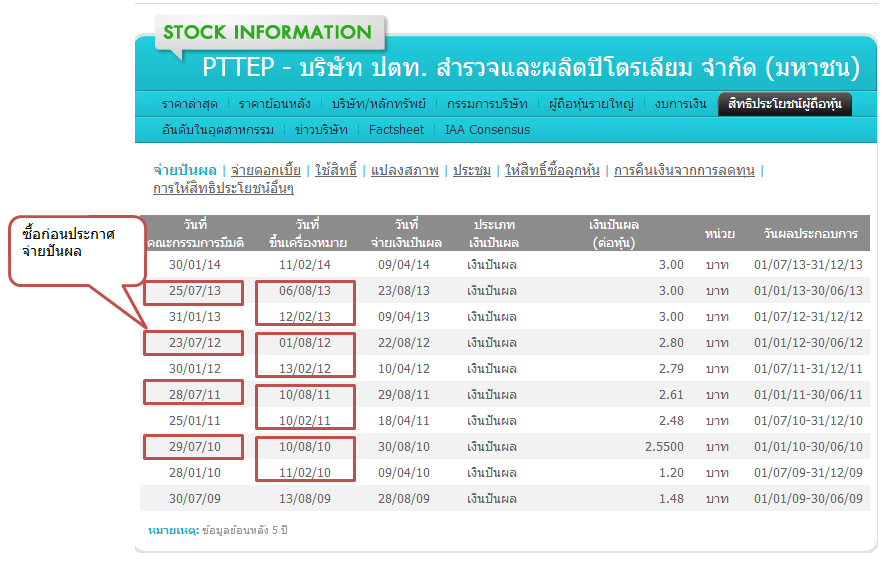

PTTEPพุงกาง!Q2กำไร1.5หมื่นลบ.

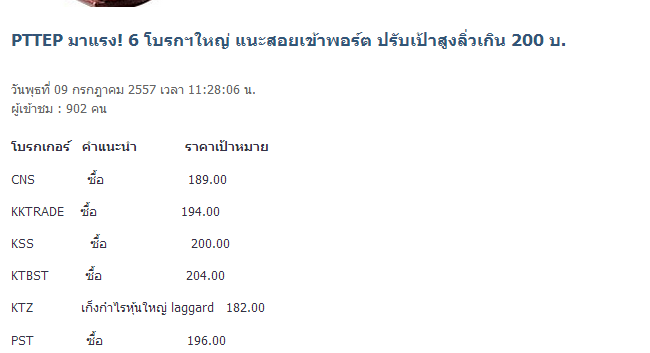

กูรูประสานเสียง "ปตท.สำรวจและผลิตปิโตรเลียม" ฟันกำไรไตรมาส 2/57 จำนวน 1.4-15 หมื่นล้านบาท โตขึ้นจากทั้งช่วงเดียวกันปีก่อน และไตรมาสก่อนหน้า เหตุปริมาณและราคาขายก๊าซ-ปิโตรเลียมพุ่งสูงขึ้น หลังได้แหล่งมอนทาร่าและผลจากการซื้อ Hess Corporation ช่วยหนุน ขณะที่ครึ่งปีหลังผลงานดีต่อเนื่อง เพราะมียอดขายจากแหล่งซอติก้าผลักดัน มองทั้งปีกำไร 6.9 หมื่นล้านบาท โตโดดเด่นสุดในกลุ่มพลังงาน แถมได้รับผลกระทบจากการปรับโครงสร้างราคาพลังงานน้อยสุด นักวิเคราะห์แนะซื้อ ให้ราคาเหมาะสม 194-204 บาท

ริษัทหลักทรัพย์(บล.)เคเคเทรด คาดการณ์ว่า บริษัท ปตท.สำรวจและผลิตปิโตรเลียม จำกัด (มหาชน) หรือ PTTEP จะมีกำไรสุทธิใน 2Q57 ราว 1.5 หมื่นล้านบาท เพิ่มขึ้น 19%QoQ ดีกว่าที่ประเมินไว้เบื้องต้นที่ 1.3 – 1.4 หมื่นล้านบาท

อัตรากำไรขั้นต้นปรับเพิ่ม แม้ต้นทุนการผลิตเพิ่ม?ความสามารถในการทำกำไรของ PTTEP ปรับดีขึ้น โดยคาดว่าอัตรากำไรขั้นต้นใน 2Q57 จะเพิ่มขึ้นมาอยู่ที่ 58% เนื่องจากยอดขายปิโตรเลียมและราคาขายเฉลี่ยผลิตภัณฑ์ที่เพิ่มขึ้นเพียงพอชดเชยต้นทุนการผลิตที่เพิ่มขึ้น

เรายังคงประมาณการกำไรสุทธิทั้งปี 2557 ของ PTTEP ไว้ที่ 6.7 หมื่นล้านบาท เพิ่มขึ้น 19%YoY โดยหากเป็นไปตามที่คาดหมายกำไรสุทธิงวด 1H57 จะคิดเป็น 41% ของประมาณการ

แนะนำซื้อ PTTEP ให้ Target Price 194 บาทต่อหุ้น

บล.เคทีบี (ประเทศไทย) คาดว่า PTTEP จะรายงานกำไรสุทธิงวด 2Q57 ที่เพิ่มขึ้นทั้ง y-o-y และ q-o-q โดยประมาณการกำไรสุทธิงวด 2Q57 ที่ระดับ 1.4 หมื่นล้านบาท (จะประกาศผลการดำเนินงานในวันที่ 24 ก.ค.57)

เรามองว่า ราคาหุ้น PTTEP อยู่ในภาวะ “Underperform” นานเกินไป ไม่สะท้อนภาพระยะยาวที่เป็นบวก งราคาเป้าหมายปี 2557 ไว้ที่ 204 บาท (อิง PE 12.5 เท่า) ยังคงแนะนำ "ซื้อ"

ด้านบล.กรุงศรี คาดกำไรสุทธิ 2Q57 เติบโต 18%QoQ และ 38%YoY เราคาดการณ์กำไรสุทธิ 2Q57 ขยายตัวเป็น 1.47 หมื่นล้านบาท (+18%QoQ, +38%YoY) ได้แรงหนุนจากการฟื้นตัวของปริมาณขายและราคาขายปิโตรเลียม รวมถึงอัตราภาษีแท้จริง (Effective tax) ลดลงสู่ระดับปกติที่ 40% (1Q57 อยู่ที่ 47% และ 2Q56 อยู่ที่ 55%) เนื่องจากอัตราแลกเปลี่ยนสกุลเงินบาทเทียบกับดอลลาร์สหรัฐไม่เปลี่ยนแปลง รวมถึงมีกำไรจากอัตราแลกเปลี่ยนจำนวน 448 ล้านบาท เนื่องจากค่าเงินดอลลาร์แคนาดาแข็งค่าขึ้นเทียบกับดอลลาร์สหรัฐ

TTEP ยังถือเป็นหุ้นที่มีความเสี่ยงต่อแนวโน้มการปรับโครงสร้างพลังงานในประเทศน้อยที่สุด คงมูลค่าพื้นฐานเท่ากับ 200 บาทต่อหุ้น (DCF, WACC 9.5%, Terminal growth rate 2%)

บล.ฟิลลิป ชี้ปริมาณและราคาขายปิโตรเลียมสูงขึ้น งคำแนะนำ “ซื้อ” ราคาพื้นฐาน 196 บาท

ที่มา

http://www.efinancethai.com/hotnews/hot/index.aspx?name=h_090714h

พื้นฐานดี เทคนิคกำลังมา คาดงบการเงินโตโดดเด่น แต่หุ้นไม่ขยับเท่าที่ควร สู้หุ้นเล็กไม่ได้เลย

หรือใครพอจะมีข้อมูลเพิ่มเติม ทั้งด้าน ลบ ด้าน บวก ช่วยแชร์หน่อยคะ

รีบซื้อ PTTEP ก่อนประกาศงบกันเถอะ(ใครมีข้อมูลเพิ่มเติม ช่วยแนะนำด้วยนะคะ, ทั้ง + , -)

PTTEPพุงกาง!Q2กำไร1.5หมื่นลบ.

กูรูประสานเสียง "ปตท.สำรวจและผลิตปิโตรเลียม" ฟันกำไรไตรมาส 2/57 จำนวน 1.4-15 หมื่นล้านบาท โตขึ้นจากทั้งช่วงเดียวกันปีก่อน และไตรมาสก่อนหน้า เหตุปริมาณและราคาขายก๊าซ-ปิโตรเลียมพุ่งสูงขึ้น หลังได้แหล่งมอนทาร่าและผลจากการซื้อ Hess Corporation ช่วยหนุน ขณะที่ครึ่งปีหลังผลงานดีต่อเนื่อง เพราะมียอดขายจากแหล่งซอติก้าผลักดัน มองทั้งปีกำไร 6.9 หมื่นล้านบาท โตโดดเด่นสุดในกลุ่มพลังงาน แถมได้รับผลกระทบจากการปรับโครงสร้างราคาพลังงานน้อยสุด นักวิเคราะห์แนะซื้อ ให้ราคาเหมาะสม 194-204 บาท

ริษัทหลักทรัพย์(บล.)เคเคเทรด คาดการณ์ว่า บริษัท ปตท.สำรวจและผลิตปิโตรเลียม จำกัด (มหาชน) หรือ PTTEP จะมีกำไรสุทธิใน 2Q57 ราว 1.5 หมื่นล้านบาท เพิ่มขึ้น 19%QoQ ดีกว่าที่ประเมินไว้เบื้องต้นที่ 1.3 – 1.4 หมื่นล้านบาท

อัตรากำไรขั้นต้นปรับเพิ่ม แม้ต้นทุนการผลิตเพิ่ม?ความสามารถในการทำกำไรของ PTTEP ปรับดีขึ้น โดยคาดว่าอัตรากำไรขั้นต้นใน 2Q57 จะเพิ่มขึ้นมาอยู่ที่ 58% เนื่องจากยอดขายปิโตรเลียมและราคาขายเฉลี่ยผลิตภัณฑ์ที่เพิ่มขึ้นเพียงพอชดเชยต้นทุนการผลิตที่เพิ่มขึ้น

เรายังคงประมาณการกำไรสุทธิทั้งปี 2557 ของ PTTEP ไว้ที่ 6.7 หมื่นล้านบาท เพิ่มขึ้น 19%YoY โดยหากเป็นไปตามที่คาดหมายกำไรสุทธิงวด 1H57 จะคิดเป็น 41% ของประมาณการ

แนะนำซื้อ PTTEP ให้ Target Price 194 บาทต่อหุ้น

บล.เคทีบี (ประเทศไทย) คาดว่า PTTEP จะรายงานกำไรสุทธิงวด 2Q57 ที่เพิ่มขึ้นทั้ง y-o-y และ q-o-q โดยประมาณการกำไรสุทธิงวด 2Q57 ที่ระดับ 1.4 หมื่นล้านบาท (จะประกาศผลการดำเนินงานในวันที่ 24 ก.ค.57)

เรามองว่า ราคาหุ้น PTTEP อยู่ในภาวะ “Underperform” นานเกินไป ไม่สะท้อนภาพระยะยาวที่เป็นบวก งราคาเป้าหมายปี 2557 ไว้ที่ 204 บาท (อิง PE 12.5 เท่า) ยังคงแนะนำ "ซื้อ"

ด้านบล.กรุงศรี คาดกำไรสุทธิ 2Q57 เติบโต 18%QoQ และ 38%YoY เราคาดการณ์กำไรสุทธิ 2Q57 ขยายตัวเป็น 1.47 หมื่นล้านบาท (+18%QoQ, +38%YoY) ได้แรงหนุนจากการฟื้นตัวของปริมาณขายและราคาขายปิโตรเลียม รวมถึงอัตราภาษีแท้จริง (Effective tax) ลดลงสู่ระดับปกติที่ 40% (1Q57 อยู่ที่ 47% และ 2Q56 อยู่ที่ 55%) เนื่องจากอัตราแลกเปลี่ยนสกุลเงินบาทเทียบกับดอลลาร์สหรัฐไม่เปลี่ยนแปลง รวมถึงมีกำไรจากอัตราแลกเปลี่ยนจำนวน 448 ล้านบาท เนื่องจากค่าเงินดอลลาร์แคนาดาแข็งค่าขึ้นเทียบกับดอลลาร์สหรัฐ

TTEP ยังถือเป็นหุ้นที่มีความเสี่ยงต่อแนวโน้มการปรับโครงสร้างพลังงานในประเทศน้อยที่สุด คงมูลค่าพื้นฐานเท่ากับ 200 บาทต่อหุ้น (DCF, WACC 9.5%, Terminal growth rate 2%)

บล.ฟิลลิป ชี้ปริมาณและราคาขายปิโตรเลียมสูงขึ้น งคำแนะนำ “ซื้อ” ราคาพื้นฐาน 196 บาท

ที่มา http://www.efinancethai.com/hotnews/hot/index.aspx?name=h_090714h

พื้นฐานดี เทคนิคกำลังมา คาดงบการเงินโตโดดเด่น แต่หุ้นไม่ขยับเท่าที่ควร สู้หุ้นเล็กไม่ได้เลย

หรือใครพอจะมีข้อมูลเพิ่มเติม ทั้งด้าน ลบ ด้าน บวก ช่วยแชร์หน่อยคะ