ในปัจจุบันนี้ มีผู้ให้ความสนใจ

การลงทุนภาคอสังหาริมทรัพย์มากมาย บางคนจำเป็นต้องยื่นเรื่องขอสินเชื่อธนาคาร เพราะมีเงินทุนไม่เพียงพอต่อการลงทุน ขณะที่บางคนตั้งใจขอสินเชื่อธนาคาร แม้จะมีความพร้อมทางการเงินแล้วก็ตาม ดูเหมือนการยื่นเรื่องขอสินเชื่อธนาคารจะมีนัยยะบางอย่าง ที่สำคัญกว่าทำธุรกรรมทางการเงินทั่วไป แต่ด้วยโปรโมชั่นที่มีให้เลือกมากมายจากหลากหลายธนาคาร หลายท่านอาจสับสนว่า แล้วการกู้แบบไหนสามารถสร้างความคุ้มค่าต่อการลงทุนที่สุด

การลงทุนในอสังหาริมทรัพย์ ไม่ว่ารูปแบบ

บ้านมือสอง คอนโด หรือ ทาวน์เฮ้าส์ เพื่อให้ได้ผลตอบแทนในรูปแบบ ค่าเช่ากลับคืนมา ที่เรียกว่า Passive Income นั้น มีหนึ่ง keyword สำคัญที่ควรใส่ใจ คือ

“กระแสเงินสด (Cash Flow)” เป็นสิ่งที่แสดงถึง การได้มาและการใช้จ่ายเงินสดหรือรายการเทียบเท่าเงินสดของบริษัทหรือบุคคลที่ทำการลงทุน โดยเงินที่ไหลเข้าสู่บริษัท ถือว่าเป็นรายรับ จะเรียกว่า Cash flow in ส่วนเงินที่ไหลออกจากบริษัท จะเป็นรายจ่าย เรียกว่า Cash flow out นั้นแสดงว่า การยื่นเรื่องขอสินเชื่อธนาคาร อาจเป็นหนึ่งปัจจัยที่ส่งผลต่อกระแสเงินสดในการลงทุนอย่างแน่นอน

TerraBKK Research ขออธิบายด้วยความเข้าใจอย่างง่าย โดยสมมติเหตุการณ์ทั่วไปที่สามารถเกิดขึ้นได้จริง ดังนี้

“นายนักคิด สนใจลงทุนคอนโดมือสอง ค่อนข้างมีอายุ ในย่านรัชดา-ห้วยขว้าง ราคาประมาณ 2 ล้านบาท. เพื่อปล่อยเช่าเดือนละ 12,000 บาท และตั้งใจที่จะขายออกหลังจากถือครองครบ 5 ปี นายนักคิด ไม่มีเงินทุนเพียงพอ จึงทำการศึกษา 3 ทางเลือก ก่อนการยื่นเรื่องขอสินเชื่อธนาคาร ดังนี้

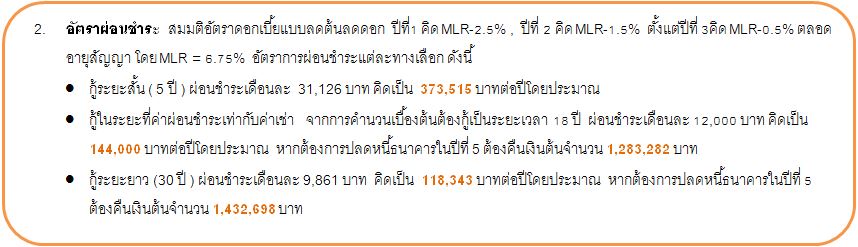

1. กู้ระยะสั้น ( 5 ปี ) จะได้เสียดอกเบี้ยน้อยที่สุด แต่ต้องยอมรับอัตราผ่อนชำระต่อเดือนสูง

2. กู้ในระยะที่ค่าผ่อนชำระเท่ากับค่าเช่า จะได้นำเงินค่าเช่ามาจ่ายธนาคารพอดี

3. กู้ระยะยาว (30 ปี ) จะได้มีอัตราผ่อนชำระต่อเดือนต่ำและได้เงินส่วนต่างเข้ากระเป๋า แต่ต้องยอมรับดอกเบี้ยรวมจำนวนสูง ”

เพื่อให้การอธิบายมุ่งไปยังความแตกต่างใน 3 ทางเลือก จึงขอควบคุมรายละเอียดอื่นให้เป็นไปในทางเดียวกัน ดังนี้

(ทั้งหมดเป็นตัวเลขสมมติโดยประมาณ อาจแตกต่างจากเหตุการณ์จริงได้ตามปัจจัยอื่น)

เมื่อนำรายละเอียดมาศึกษา

TerraBKK Research ขออธิบายเป็นแผนภาพ ดังนี้

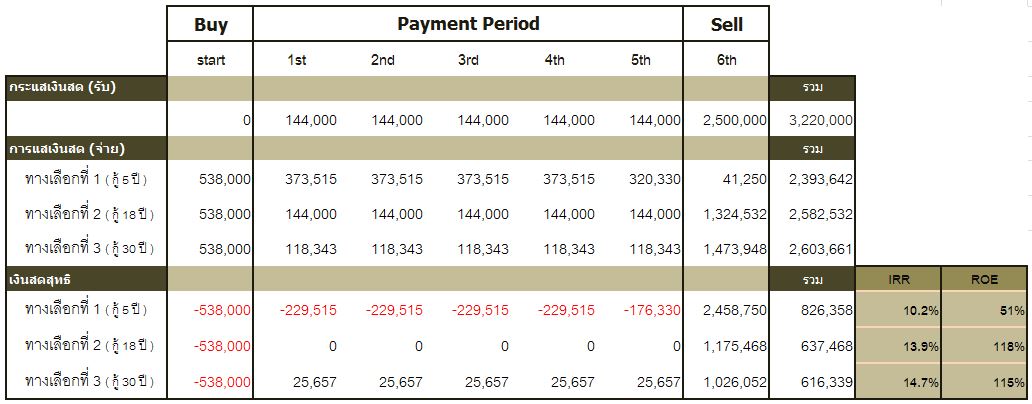

จากแผนภาพ อาจตัดสินใจเลือกทางเลือกที่ 1 เพราะได้ net cash flow สูงที่สุด แต่นั้นต้องใช้เงินทุนตนเองผ่อนชำระธนาคารครบเต็มจำนวน ในขณะที่ทางเลือกที่ 2,3 ยังไม่ครบกำหนดสัญญา จึงสามารถนำเงินที่ได้จากการขายคอนโดมาปลดหนี้ธนาคารได้ โดยไม่ต้องใช้เงินทุนตนเองเหมือนทางเลือกที่ 1 ดังนั้น TerraBKK Research ขอแนะนำ “นายนักคิด” ว่า การลงทุนไม่ควรมองผลตอบแทนสุดท้ายเพียงด้านเดียว ควรให้ความสำคัญกับการประเมินการลงทุนทางการเงิน ด้วยอัตราส่วนทางการเงิน เพื่อประกอบการตัดสินใจ

กรณีนี้ นายนักคิดใช้ IRR (Internal rate of return ) เป็นตัวแสดงถึงอัตราผลตอบแทนจากการลงทุน จะพบค่า IRR สูงขึ้นเรื่อยๆเมื่อขอสินเชื่อระยะยาว จึงควรเลือกทางเลือกที่ 3 และเพื่อให้ได้ผลตอบแทนจากการลงทุนสูงที่สุด จึงควรพิจารณาควบคู่กับ ROE (Return On Equity) ว่าเงินลงทุน(เฉพาะทุนตัวเอง)สามารถสร้างผลตอบแทนกลับคืนมาได้เท่าไหร่ ซึ่งจะพบค่า ROE ในทางเลือกที่ 2 ,3 สูงกว่าทางเลือกที่ 1 กว่าเท่าตัว ขณะที่เลือกทางเลือกที่ 2 ซึ่งมีค่าไม่ต่างกับทางเลือกที่ 3 มากนัก ทั้งหมดนี้ แสดงให้เห็นว่า การขอสินเชื่อระยะยาวมีส่วนช่วยให้ได้ผลตอบแทนจากการลงทุนสูงกว่าระยะสั้น เพราะเป็นการคำนึงถึงสัดส่วนเงินลงทุนของตนเองอย่างแท้จริง

ท้ายนี้

Terra Research ขอแนะนำว่า การขอสินเชื่อธนาคาร เสมือนเป็นการใช้ประโยชน์จากทรัพยากรหรือเงินทุนคนอื่น ที่เรียกว่า OPM ( Other People’s Money) แม้จะช่วยแบ่งเบาสัดส่วนเงินลงทุนของตนเองได้ แต่ก็ถือเป็นดาบสองคมเช่นกัน หากเกิดกรณีห้องว่างไม่มีผู้เช่า นอกจากผู้ลงทุนจะขาดรายได้แล้ว ยังต้องแบกรับภาระต้นทุนพร้อมดอกเบี้ยทั้งหมดไว้เอง อาจเปลี่ยนสถานการณ์จากรายรับกลายเป็นรายจ่ายด้วยภาระหนี้ก้อนโตก็เป็นได้ ดังนั้น ควรศึกษาข้อมูลอย่างถี่ถ้วนและตัดสินใจอย่างรอบคอบทุกครั้งก่อนการลงทุน

แหล่งข้อมูล :

www.terrabkk.com

Case Study 1: ลงทุนอสังหา ต้องกู้สินเชื่ออย่างไร ?

ในปัจจุบันนี้ มีผู้ให้ความสนใจการลงทุนภาคอสังหาริมทรัพย์มากมาย บางคนจำเป็นต้องยื่นเรื่องขอสินเชื่อธนาคาร เพราะมีเงินทุนไม่เพียงพอต่อการลงทุน ขณะที่บางคนตั้งใจขอสินเชื่อธนาคาร แม้จะมีความพร้อมทางการเงินแล้วก็ตาม ดูเหมือนการยื่นเรื่องขอสินเชื่อธนาคารจะมีนัยยะบางอย่าง ที่สำคัญกว่าทำธุรกรรมทางการเงินทั่วไป แต่ด้วยโปรโมชั่นที่มีให้เลือกมากมายจากหลากหลายธนาคาร หลายท่านอาจสับสนว่า แล้วการกู้แบบไหนสามารถสร้างความคุ้มค่าต่อการลงทุนที่สุด

การลงทุนในอสังหาริมทรัพย์ ไม่ว่ารูปแบบ บ้านมือสอง คอนโด หรือ ทาวน์เฮ้าส์ เพื่อให้ได้ผลตอบแทนในรูปแบบ ค่าเช่ากลับคืนมา ที่เรียกว่า Passive Income นั้น มีหนึ่ง keyword สำคัญที่ควรใส่ใจ คือ “กระแสเงินสด (Cash Flow)” เป็นสิ่งที่แสดงถึง การได้มาและการใช้จ่ายเงินสดหรือรายการเทียบเท่าเงินสดของบริษัทหรือบุคคลที่ทำการลงทุน โดยเงินที่ไหลเข้าสู่บริษัท ถือว่าเป็นรายรับ จะเรียกว่า Cash flow in ส่วนเงินที่ไหลออกจากบริษัท จะเป็นรายจ่าย เรียกว่า Cash flow out นั้นแสดงว่า การยื่นเรื่องขอสินเชื่อธนาคาร อาจเป็นหนึ่งปัจจัยที่ส่งผลต่อกระแสเงินสดในการลงทุนอย่างแน่นอน

TerraBKK Research ขออธิบายด้วยความเข้าใจอย่างง่าย โดยสมมติเหตุการณ์ทั่วไปที่สามารถเกิดขึ้นได้จริง ดังนี้

“นายนักคิด สนใจลงทุนคอนโดมือสอง ค่อนข้างมีอายุ ในย่านรัชดา-ห้วยขว้าง ราคาประมาณ 2 ล้านบาท. เพื่อปล่อยเช่าเดือนละ 12,000 บาท และตั้งใจที่จะขายออกหลังจากถือครองครบ 5 ปี นายนักคิด ไม่มีเงินทุนเพียงพอ จึงทำการศึกษา 3 ทางเลือก ก่อนการยื่นเรื่องขอสินเชื่อธนาคาร ดังนี้

1. กู้ระยะสั้น ( 5 ปี ) จะได้เสียดอกเบี้ยน้อยที่สุด แต่ต้องยอมรับอัตราผ่อนชำระต่อเดือนสูง

2. กู้ในระยะที่ค่าผ่อนชำระเท่ากับค่าเช่า จะได้นำเงินค่าเช่ามาจ่ายธนาคารพอดี

3. กู้ระยะยาว (30 ปี ) จะได้มีอัตราผ่อนชำระต่อเดือนต่ำและได้เงินส่วนต่างเข้ากระเป๋า แต่ต้องยอมรับดอกเบี้ยรวมจำนวนสูง ”

เพื่อให้การอธิบายมุ่งไปยังความแตกต่างใน 3 ทางเลือก จึงขอควบคุมรายละเอียดอื่นให้เป็นไปในทางเดียวกัน ดังนี้

(ทั้งหมดเป็นตัวเลขสมมติโดยประมาณ อาจแตกต่างจากเหตุการณ์จริงได้ตามปัจจัยอื่น)

เมื่อนำรายละเอียดมาศึกษา TerraBKK Research ขออธิบายเป็นแผนภาพ ดังนี้

จากแผนภาพ อาจตัดสินใจเลือกทางเลือกที่ 1 เพราะได้ net cash flow สูงที่สุด แต่นั้นต้องใช้เงินทุนตนเองผ่อนชำระธนาคารครบเต็มจำนวน ในขณะที่ทางเลือกที่ 2,3 ยังไม่ครบกำหนดสัญญา จึงสามารถนำเงินที่ได้จากการขายคอนโดมาปลดหนี้ธนาคารได้ โดยไม่ต้องใช้เงินทุนตนเองเหมือนทางเลือกที่ 1 ดังนั้น TerraBKK Research ขอแนะนำ “นายนักคิด” ว่า การลงทุนไม่ควรมองผลตอบแทนสุดท้ายเพียงด้านเดียว ควรให้ความสำคัญกับการประเมินการลงทุนทางการเงิน ด้วยอัตราส่วนทางการเงิน เพื่อประกอบการตัดสินใจ

กรณีนี้ นายนักคิดใช้ IRR (Internal rate of return ) เป็นตัวแสดงถึงอัตราผลตอบแทนจากการลงทุน จะพบค่า IRR สูงขึ้นเรื่อยๆเมื่อขอสินเชื่อระยะยาว จึงควรเลือกทางเลือกที่ 3 และเพื่อให้ได้ผลตอบแทนจากการลงทุนสูงที่สุด จึงควรพิจารณาควบคู่กับ ROE (Return On Equity) ว่าเงินลงทุน(เฉพาะทุนตัวเอง)สามารถสร้างผลตอบแทนกลับคืนมาได้เท่าไหร่ ซึ่งจะพบค่า ROE ในทางเลือกที่ 2 ,3 สูงกว่าทางเลือกที่ 1 กว่าเท่าตัว ขณะที่เลือกทางเลือกที่ 2 ซึ่งมีค่าไม่ต่างกับทางเลือกที่ 3 มากนัก ทั้งหมดนี้ แสดงให้เห็นว่า การขอสินเชื่อระยะยาวมีส่วนช่วยให้ได้ผลตอบแทนจากการลงทุนสูงกว่าระยะสั้น เพราะเป็นการคำนึงถึงสัดส่วนเงินลงทุนของตนเองอย่างแท้จริง

ท้ายนี้ Terra Research ขอแนะนำว่า การขอสินเชื่อธนาคาร เสมือนเป็นการใช้ประโยชน์จากทรัพยากรหรือเงินทุนคนอื่น ที่เรียกว่า OPM ( Other People’s Money) แม้จะช่วยแบ่งเบาสัดส่วนเงินลงทุนของตนเองได้ แต่ก็ถือเป็นดาบสองคมเช่นกัน หากเกิดกรณีห้องว่างไม่มีผู้เช่า นอกจากผู้ลงทุนจะขาดรายได้แล้ว ยังต้องแบกรับภาระต้นทุนพร้อมดอกเบี้ยทั้งหมดไว้เอง อาจเปลี่ยนสถานการณ์จากรายรับกลายเป็นรายจ่ายด้วยภาระหนี้ก้อนโตก็เป็นได้ ดังนั้น ควรศึกษาข้อมูลอย่างถี่ถ้วนและตัดสินใจอย่างรอบคอบทุกครั้งก่อนการลงทุน

แหล่งข้อมูล : www.terrabkk.com