...... ข่าวการปะทะของเจ้าหน้าที่ตำรวจกับฝ่ายผู้ต้องหาคดีกบฎ คงจะเป็นข่าวที่น่าติดตามที่สุดในระยะนี้ เป็นเหตุให้ข่าวบางข่าวอาจเลือนหายไปจากหน้าจอ ...

..... ข่าวที่ผมเอามาลงนี้ก็นานหลายเดือนแล้ว และก็คงจะผ่านตากันไปบ้าง ..... เพียงแต่อยากตอกย้ำความอัปยศของระบอบอภิสิทธิ์ชน ที่ไม่ได้หมายถึงมาร์คหนีทหาร .....

.....

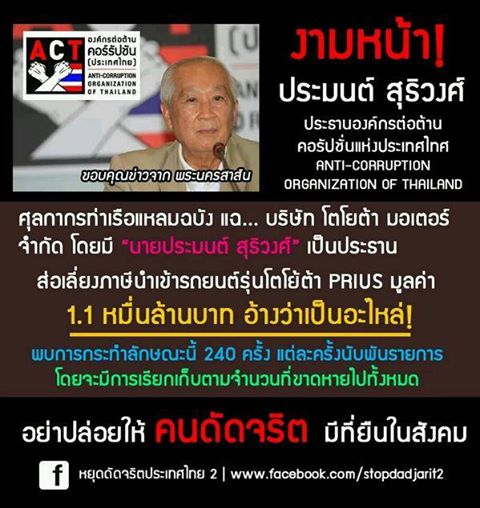

นายประมนต์ สุธีวงศ์ ประธานองค์กรต่อต้านคอรัปชั่น (ประเทศไทย) เจ้าของสปอตโฆษณาต่อต้านคอรัปชั่น

“อย่าให้คนโกงมีที่ยืน” อันลือลั่นนั้น ยังมีตำแหน่งเป็น

ประธานคณะกรรมการบริษัท โตโยต้า มอเตอร์ ประเทศไทย จำกัด !!!!

..... ซึ่งมีการตรวจสอบพบว่า บริษัท โตโยต้า มอเตอร์ ประเทศไทย จำกัด” นำเข้าชิ้นส่วนอะไหล่รถยนต์ TOYOTA รุ่น Prius จำนวนมากจากการนำเข้าสินค้าต่างล็อต-ต่างครั้ง ซึ่งมีปริมาณและชิ้นส่วนที่สามารถนำมาประกอบเข้ากันเป็นรถยนต์สำเร็จรูปได้จำนวนมาก โดยในการนำเข้านั้นเป็นการแยกสำแดงชนิดสินค้าและประเภทพิกัดตามของนั้นๆและใช้สิทธิยกเว้นอากรและลดอัตราอากรตามมาตรา 12 และยกเว้นอากรและลดอัตราอากรสำหรับของที่มีถิ่นกำเนิดจากญี่ปุ่นนั้นไม่ถูกต้อง

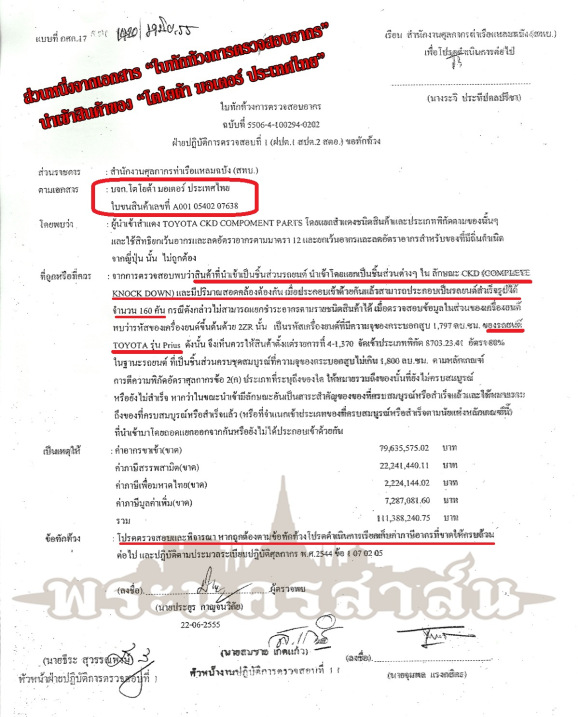

โดยพบว่า ในช่วงเดือนมิถุนายน 2555 “ฝ่ายปฏิบัติการตรวจสอบ สำนักงานศุลกากรท่าเรือแฉลมฉบัง” ได้ตรวจสอบพบความผิดปกติดังกล่าวและได้จัดทำ “ใบทักท้วงการตรวจสอบอากร” ระบุว่า สินค้าที่นำเข้าโดย “บริษัท โตโยต้า มอเตอร์ ประเทศไทย จำกัด” ซึ่งเป็นชิ้นส่วนรถยนต์นำเข้าโดยแยกเป็นชิ้นส่วนต่างๆ ในลักษณะ CKD (COMPLETE KNOCK DOWN) และมีปริมาณสอดคล้องต้องกัน เพื่อประกอบเข้าด้วยกันแล้วสามารถประกอบเป็นรถยนต์สำเร็จรูปได้เป็นจำนวนมาก โดยกรณีดังกล่าวไม่สามารถแยกชำระอากรตามรายชนิดสินค้าได้

เมื่อตรวจสอบข้อมูลในส่วนของเครื่องยนต์พบว่ารหัสเครื่องยนต์ขึ้นต้นด้วย 2ZR นั้นเป็นรหัสเครื่องยนต์ที่มีความจุของกระบอกสูบ 1,797 ลบ.ซม. ของรถยนต์ TOYOTA รุ่น Prius ดังนั้น จึงเห็นควรให้สินค้าตั้งแต่รายการที่ ( …เลขที่รายการสินค้า… ) จัดเข้าประเภทพิกัด 8703.23.41 อัตรา 80% ในฐานะรถยนต์ ที่เป็นชิ้นส่วนครบชุดสมบูรณ์ที่ความจุของกระบอกสูบไม่เกิน 1,800 ลบ.ซม. ตามหลักเกณฑ์การตีความพิกัดอัตราศุลกากรข้อ 2 (ก) ประเภทที่ระบุถึงของใด ให้หมายรวมถึงของนั้นที่ยังไม่ครบสมบูรณ์หรือยังไม่สำเร็จ หากว่าในขณะนำเข้ามีลักษณะอันเป็นสาระสำคัญของของที่ครบสมบูรณ์หรือสำเร็จแล้ว และให้หมายรวมถึงของที่ครบสมบูรณ์ หรือสำเร็จแล้ว (หรือที่จำแนกเข้าประเภทของที่ครบสมบูรณ์หรือสำเร็จตามนัยแห่งหลักเกณฑ์นี้) ที่นำเข้ามาโดยถอดแยกออกจากกัน หรือยังไม่ได้ประกอบเข้าด้วยกัน โดยมีการประเมินมูลค่าในจำนวนที่ชำระไม่ถูกต้องและเรียกเก็บ “ค่าอากรขาเข้า,ค่าภาษีสรรพสามิต,ค่าภาษีเพื่อมหาดไทย และค่าภาษีมูลค่าเพิ่ม” ตามจำนวนที่ขาดไปทั้งหมด

จากการตรวจสอบพบว่า เจ้าหน้าที่ได้ตรวจสอบพบความผิดปกติของสินค้าที่นำเข้าในลักษณะข้างต้นจำนวนมากกว่า 240 ครั้งและมีนำเข้าครั้งละนับพันรายการ !!! จากนั้น “สำนักงานศุลกากรท่าเรือแหลมฉบัง” ได้ดำเนินการตรวจสอบตามการ “ทักท้วง” ดังกล่าวเพื่อประเมินมูลค่าความเสียหายและเรียกเก็บอัตราภาษีต่างๆที่ขาดไป ซึ่งต่อมาในเดือน “พฤศจิกายน 2555″ ได้มีการออก “แบบแจ้งการประเมิน/เรียกเก็บอากรขาเข้า/ขาออกภาษีสรรพสามิต ภาษีมูลค่าเพิ่มและภาษีอื่นๆ” เพื่อแจ้งกับ “บริษัท โตโยต้า มอเตอร์ ประเทศไทย จำกัด” จำนวนกว่า 240 ฉบับ ตามจำนวนสินค้าที่ได้มีการนำเข้าและเสียภาษีไม่ถูกต้อง

โดยแบ่งเป็น “

อากรขาเข้า” ที่ขาดไป จำนวน 7,411,906,701.31 บาท (เจ็ดพันสี่ร้อยสิบเอ็ดล้านเก้าแสนหกพันเจ็ดร้อยหนึ่งบาทสามสิบเอ็ดสตางค์) เป็น “

ค่าภาษีสรรพสามิต” ที่ขาดไป จำนวน 2,685,234,718.87 บาท (สองพันหกร้อยแปดสิบห้าล้านสองแสนสามหมื่นสี่พันเจ็ดร้อนสิบแปดบาทแปดสิบเจ็ดสตางค์) เป็น “

ค่าภาษีเพื่อมหาดไทย” ที่ขาดไป จำนวน 211,930,500.39 บาท (สองร้อยสิบเอ็ดล้านเก้าแสนสามหมื่นห้าร้อยบาทสามสิบเก้าสตางค์) และเป็น “

ค่าภาษีมูลค่าเพิ่ม” ที่ขาดไป จำนวน 1,386,459,717.96 บาท (หนึ่งพันสามร้อยแปดสิบหกล้านสี่แสนห้าหมื่นเก้าพันเจ็ดร้อยสิบเจ็ดบาทเก้าสิบหกสตางค์)

ซึ่งเท่ากับว่า “บริษัท โตโยต้า มอเตอร์ ประเทศไทย จำกัด” ถูกเรียกเก็บภาษีเพิ่มเติม ในการนำเข้าสินค้าและเสียภาษีไม่ถูกต้องครั้งนี้จำนวนมากถึง

11,695,531,638.53 บาท (หนึ่งหมื่นหนึ่งพันหกร้อยเก้าสิบห้าล้านห้าแสนสามหมื่นหนึ่งพันหกร้อยสามสิบแปดบาทห้าสิบสามสตางค์)

ใช่แล้วครับ ....

“อย่าให้คนโกงมีที่ยืน” .....

......... “ อย่าให้คนโกงมีที่ยืน !!!!! ” .........

..... ข่าวที่ผมเอามาลงนี้ก็นานหลายเดือนแล้ว และก็คงจะผ่านตากันไปบ้าง ..... เพียงแต่อยากตอกย้ำความอัปยศของระบอบอภิสิทธิ์ชน ที่ไม่ได้หมายถึงมาร์คหนีทหาร .....

..... นายประมนต์ สุธีวงศ์ ประธานองค์กรต่อต้านคอรัปชั่น (ประเทศไทย) เจ้าของสปอตโฆษณาต่อต้านคอรัปชั่น “อย่าให้คนโกงมีที่ยืน” อันลือลั่นนั้น ยังมีตำแหน่งเป็นประธานคณะกรรมการบริษัท โตโยต้า มอเตอร์ ประเทศไทย จำกัด !!!!

..... ซึ่งมีการตรวจสอบพบว่า บริษัท โตโยต้า มอเตอร์ ประเทศไทย จำกัด” นำเข้าชิ้นส่วนอะไหล่รถยนต์ TOYOTA รุ่น Prius จำนวนมากจากการนำเข้าสินค้าต่างล็อต-ต่างครั้ง ซึ่งมีปริมาณและชิ้นส่วนที่สามารถนำมาประกอบเข้ากันเป็นรถยนต์สำเร็จรูปได้จำนวนมาก โดยในการนำเข้านั้นเป็นการแยกสำแดงชนิดสินค้าและประเภทพิกัดตามของนั้นๆและใช้สิทธิยกเว้นอากรและลดอัตราอากรตามมาตรา 12 และยกเว้นอากรและลดอัตราอากรสำหรับของที่มีถิ่นกำเนิดจากญี่ปุ่นนั้นไม่ถูกต้อง

โดยพบว่า ในช่วงเดือนมิถุนายน 2555 “ฝ่ายปฏิบัติการตรวจสอบ สำนักงานศุลกากรท่าเรือแฉลมฉบัง” ได้ตรวจสอบพบความผิดปกติดังกล่าวและได้จัดทำ “ใบทักท้วงการตรวจสอบอากร” ระบุว่า สินค้าที่นำเข้าโดย “บริษัท โตโยต้า มอเตอร์ ประเทศไทย จำกัด” ซึ่งเป็นชิ้นส่วนรถยนต์นำเข้าโดยแยกเป็นชิ้นส่วนต่างๆ ในลักษณะ CKD (COMPLETE KNOCK DOWN) และมีปริมาณสอดคล้องต้องกัน เพื่อประกอบเข้าด้วยกันแล้วสามารถประกอบเป็นรถยนต์สำเร็จรูปได้เป็นจำนวนมาก โดยกรณีดังกล่าวไม่สามารถแยกชำระอากรตามรายชนิดสินค้าได้

เมื่อตรวจสอบข้อมูลในส่วนของเครื่องยนต์พบว่ารหัสเครื่องยนต์ขึ้นต้นด้วย 2ZR นั้นเป็นรหัสเครื่องยนต์ที่มีความจุของกระบอกสูบ 1,797 ลบ.ซม. ของรถยนต์ TOYOTA รุ่น Prius ดังนั้น จึงเห็นควรให้สินค้าตั้งแต่รายการที่ ( …เลขที่รายการสินค้า… ) จัดเข้าประเภทพิกัด 8703.23.41 อัตรา 80% ในฐานะรถยนต์ ที่เป็นชิ้นส่วนครบชุดสมบูรณ์ที่ความจุของกระบอกสูบไม่เกิน 1,800 ลบ.ซม. ตามหลักเกณฑ์การตีความพิกัดอัตราศุลกากรข้อ 2 (ก) ประเภทที่ระบุถึงของใด ให้หมายรวมถึงของนั้นที่ยังไม่ครบสมบูรณ์หรือยังไม่สำเร็จ หากว่าในขณะนำเข้ามีลักษณะอันเป็นสาระสำคัญของของที่ครบสมบูรณ์หรือสำเร็จแล้ว และให้หมายรวมถึงของที่ครบสมบูรณ์ หรือสำเร็จแล้ว (หรือที่จำแนกเข้าประเภทของที่ครบสมบูรณ์หรือสำเร็จตามนัยแห่งหลักเกณฑ์นี้) ที่นำเข้ามาโดยถอดแยกออกจากกัน หรือยังไม่ได้ประกอบเข้าด้วยกัน โดยมีการประเมินมูลค่าในจำนวนที่ชำระไม่ถูกต้องและเรียกเก็บ “ค่าอากรขาเข้า,ค่าภาษีสรรพสามิต,ค่าภาษีเพื่อมหาดไทย และค่าภาษีมูลค่าเพิ่ม” ตามจำนวนที่ขาดไปทั้งหมด

จากการตรวจสอบพบว่า เจ้าหน้าที่ได้ตรวจสอบพบความผิดปกติของสินค้าที่นำเข้าในลักษณะข้างต้นจำนวนมากกว่า 240 ครั้งและมีนำเข้าครั้งละนับพันรายการ !!! จากนั้น “สำนักงานศุลกากรท่าเรือแหลมฉบัง” ได้ดำเนินการตรวจสอบตามการ “ทักท้วง” ดังกล่าวเพื่อประเมินมูลค่าความเสียหายและเรียกเก็บอัตราภาษีต่างๆที่ขาดไป ซึ่งต่อมาในเดือน “พฤศจิกายน 2555″ ได้มีการออก “แบบแจ้งการประเมิน/เรียกเก็บอากรขาเข้า/ขาออกภาษีสรรพสามิต ภาษีมูลค่าเพิ่มและภาษีอื่นๆ” เพื่อแจ้งกับ “บริษัท โตโยต้า มอเตอร์ ประเทศไทย จำกัด” จำนวนกว่า 240 ฉบับ ตามจำนวนสินค้าที่ได้มีการนำเข้าและเสียภาษีไม่ถูกต้อง

โดยแบ่งเป็น “อากรขาเข้า” ที่ขาดไป จำนวน 7,411,906,701.31 บาท (เจ็ดพันสี่ร้อยสิบเอ็ดล้านเก้าแสนหกพันเจ็ดร้อยหนึ่งบาทสามสิบเอ็ดสตางค์) เป็น “ค่าภาษีสรรพสามิต” ที่ขาดไป จำนวน 2,685,234,718.87 บาท (สองพันหกร้อยแปดสิบห้าล้านสองแสนสามหมื่นสี่พันเจ็ดร้อนสิบแปดบาทแปดสิบเจ็ดสตางค์) เป็น “ค่าภาษีเพื่อมหาดไทย” ที่ขาดไป จำนวน 211,930,500.39 บาท (สองร้อยสิบเอ็ดล้านเก้าแสนสามหมื่นห้าร้อยบาทสามสิบเก้าสตางค์) และเป็น “ค่าภาษีมูลค่าเพิ่ม” ที่ขาดไป จำนวน 1,386,459,717.96 บาท (หนึ่งพันสามร้อยแปดสิบหกล้านสี่แสนห้าหมื่นเก้าพันเจ็ดร้อยสิบเจ็ดบาทเก้าสิบหกสตางค์)

ซึ่งเท่ากับว่า “บริษัท โตโยต้า มอเตอร์ ประเทศไทย จำกัด” ถูกเรียกเก็บภาษีเพิ่มเติม ในการนำเข้าสินค้าและเสียภาษีไม่ถูกต้องครั้งนี้จำนวนมากถึง 11,695,531,638.53 บาท (หนึ่งหมื่นหนึ่งพันหกร้อยเก้าสิบห้าล้านห้าแสนสามหมื่นหนึ่งพันหกร้อยสามสิบแปดบาทห้าสิบสามสตางค์)

ใช่แล้วครับ .... “อย่าให้คนโกงมีที่ยืน” .....