EP.1 เด็กเล็กแรกเกิด ถึง 5 ขวบ ระยะไม่ไหวต้องไหว

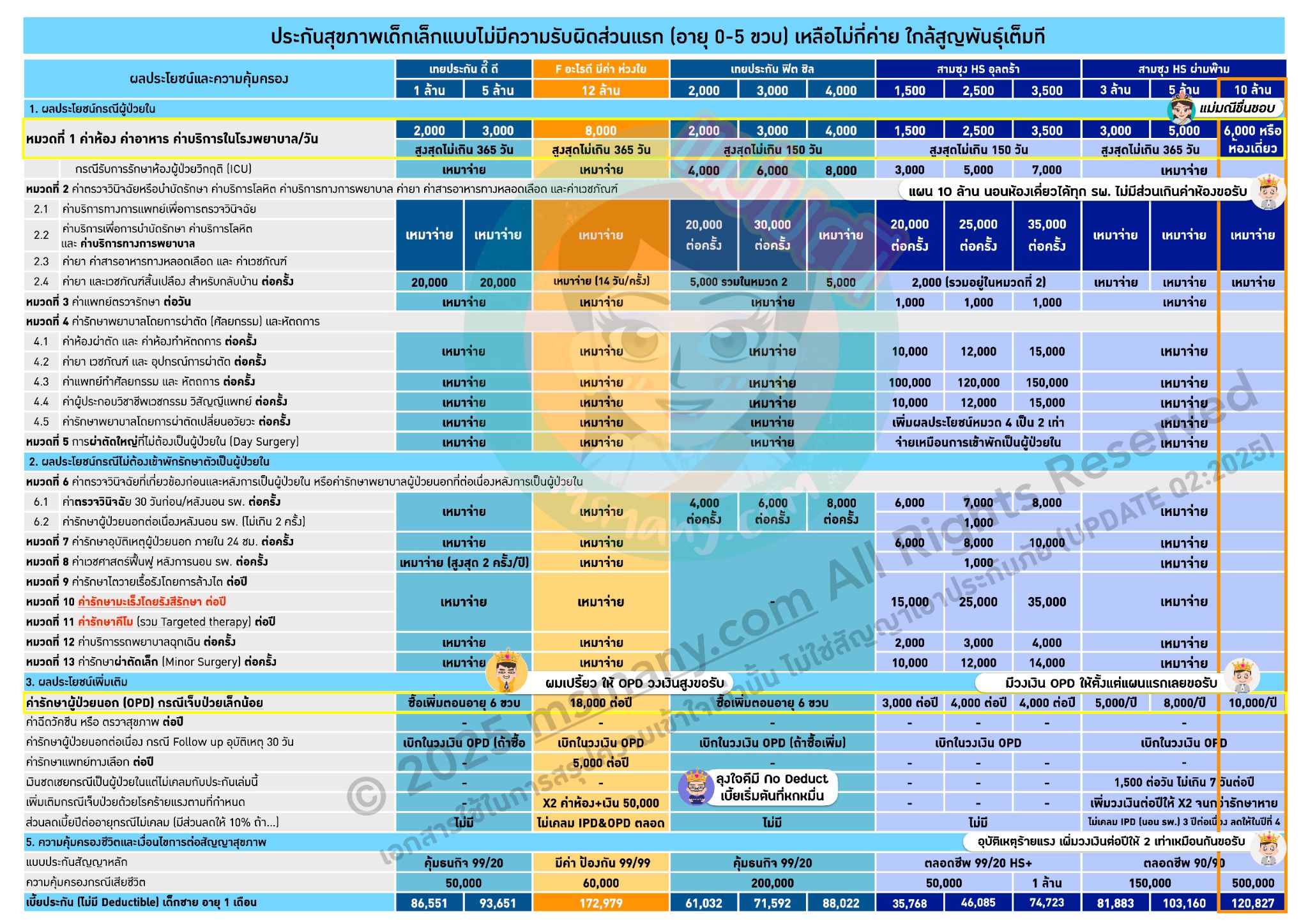

F อะไรดี สามซุง ลุงเทย 3 ค่ายที่ยังขายประกันเด็กเล็กไทย แบบไม่มีความรับผิดส่วนแรก

ส่วนค่าห้องแบบ “ไม่เหมาจ่าย” แต่เอาอยู่ สู้ไหว แม่มณีแนะนำสามซุง กับ กรุงเมพเจ้าค่ะ

เปิดศักราชใหม่ของประกันสุขภาพหลังบังคับใช้เงื่อนไขการต่อสัญญาแบบ Copayment ผู้เอาประกันกลุ่มเสี่ยงที่แม่มณีมีความกังวลใจว่าจะประสบภัยเงื่อนไข Copayment มากที่สุดก็คือ กลุ่มเด็กเล็ก 0-5 ขวบ ที่มีโอกาสจะป่วยทำยอด นอน รพ.ทะลุเป้า เข้าข่ายโดนปรับเป็น Copayment ได้ไม่ยากเย็น นอน รพ. 3 ครั้งต่อปี หนูทำด้ายยย สบายมากเจ้าค่ะ

ก่อนที่จะไปอ่านกัน สิ่งที่แม่มณีอยากให้คุณผู้ปกครองมือใหม่ปรับทัศนคติกันก่อนก็คือ “อย่ากลัวแบบประกันที่มีความรับผิดส่วนแรก” เจ้าค่ะ เพราะไม่มีค่ายไหนรักเด็กหมดใจด้วยเบี้ยประกันเข้าถึงง่ายอีกต่อไปแล้ว (หลังจากเจ็บสาหัส ถูกตีแตกพ่ายกันมาทุกค่ายแล้ว) สำหรับเด็กเล็กถ้าจะซื้อประกันสุขภาพแบบ “ไม่มี” ความรับผิดส่วนแรกในค่ายประกันชีวิตที่แม่มณีพิจารณาว่าพอจะไว้ใจได้ ต้องกำเงินมาเริ่มต้นหกหมื่นกว่าบาทต่อปี หนำซ้ำยังมีค่าห้องแค่ 2,000 ต่อคืนเท่านั้น ในมุมมองของแม่มณีการซื้อประกันสุขภาพเด็กเหมาจ่ายแบบไม่มีความรับผิดส่วนแรก เหมาะสมกับระดับเจ้าพระยางบแสนกว่าแต่ว่าความคุ้มครองสูง ครบ เจ็บแล้วจบไปเลยมากกว่า หากมีงบประมาณหลักหมื่นแล้วจะหาแบบไม่มีความรับผิดส่วนแรก ส่วนใหญ่จะได้ค่าห้องที่น้อยมาก การยอมเสียความรับผิดส่วนแรกบ้าง เพื่อให้ได้วงเงินความคุ้มครองที่สูงกว่าด้วยเบี้ยประกันที่เท่ากัน และจำกัดความเสียหายไว้แค่วงเงิน Deductible ของแต่ละแผน อาจจะเป็นทางเลือกที่ดีกว่าก็ได้เจ้าค่ะ

ก่อนอื่นเรามาทบทวนกันอีกทีสำหรับใครที่อาจจะไม่รู้จักคำว่า “ความรับผิดส่วนแรก” หรือ Deductible ส่วนใครรู้จักคุ้นเคยคำนี้ดีแล้วข้ามไปสองย่อหน้าได้เลยเจ้าค่ะ การอธิบายคำว่า Deductible ให้ง่ายที่สุด คือ บริษัทประกันจะไม่จ่ายเคลมให้คุณตั้งแต่บาทแรกเจ้าค่ะ เราต้องมีส่วนร่วมจ่ายเองก่อนเท่ากับจำนวน Deductible ที่ได้ระบุไว้ในกรมธรรม์ เช่น แบบประกันสุขภาพเล่มนี้เป็นแบบ Deductible 30,000 ต่อครั้ง หมายความว่า เราต้องจ่ายเองก่อน 30,000 บาทแรกในทุกครั้ง ส่วนที่เกินกว่า 30,000 บาทขึ้นไป บริษัทประกันจึงจะจ่ายเคลมให้ ซึ่งเราจะได้เบี้ยประกันในราคาที่ถูกลง และ Deductible 30,000 บาทแรกนี้ เรายังสามารถนำไปเคลมจากสวัสดิการอื่น ๆ เช่น ประกันกลุ่ม หรือ ประกันสุขภาพเล่มอื่นที่เราถืออยู่ก็ได้เจ้าค่ะ

ส่วนที่ยากสำหรับ Deductible คือการเคลมร่วมกันกับสวัสดิการเล่มอื่น จะเอาเล่มไหนเคลมก่อน เคลมหลัง และลำดับการนับค่าใช้จ่ายหมวดไหนก่อนหลังในการคิดคำนวนให้เต็มวงเงิน Deductible อันนี้จะมีรายละเอียดซับซ้อนร้อยแปดพันเก้า และกฎระเบียบก็อาจจะไม่เหมือนกันในแต่ละค่ายประกัน แตกความเป็นไปได้หลากหลายกรณี ตำราให้ศึกษาชัด ๆ ก็หามีไม่ จะหาอ่านในกรมธรรม์ก็ไม่ลงรายละเอียด จักรวาล Deductible เต็มไปด้วยความซับซ้อน และไม่ consistency ถ้าถามระเบียบการเคลมกันลึก ๆ แม่มณีก็ยังไม่รู้เจ้าค่ะ

กลับมาที่เรื่องแบบประกัน เพื่อให้สิ้นสงสัยหน้าแรกนี้แม่มณีจะให้ทุกคนเห็นประกันสุขภาพเด็กเล็กในฝันที่พ่อแม่ทุกท่านอยากได้ แบบที่จ่ายตั้งแต่บาทแรก ไม่มี Deductible ก่อน ซึ่งมีน้อยมากใกล้สูญพันธุ์แล้วเจ้าค่ะ

ลูกเจ้าพระยาที่ต้องการประกันสุขภาพเหมาจ่ายแบบจัดเต็ม งบไม่อั้น แม่มณีขอชี้เป้าชิดขวาไปที่สามซุง HS ผ่ามพ๊าม ด้วยเบี้ยประกันแสนสองท่านจะได้ประกันสุขภาพค่าห้อง 6,000 และการันตีจ่ายไม่ต่ำกว่าค่าห้องเดี่ยวมาตรฐานของทุก รพ. นอน รพ. หรูหราแค่ไหน ถ้านอนห้องเดี่ยวมาตรฐานก็จะไม่มีส่วนเกินค่าห้องมากวนใจ วงเงินเหมาจ่ายสูงสุด 10 ล้านต่อปี เบิก OPD ผู้ป่วยนอกได้อีก 10,000 ต่อปี ที่สำคัญจ่ายตั้งแต่บาทแรก ไม่มี Deductible และถ้าลูกเจ้าพระยาแข็งแรงไม่นอน รพ. (ไม่เคลมหมวดที่ 1-6 และ 8-12) ต่อเนื่อง 3 ปี ปีที่ 4 ลดให้ 10% ด้วยเจ้าค่ะ สำหรับวงเงิน OPD ใช้ได้เต็มที่ตามสบาย เออ มันเริ่ดนะว่าไม่ได้ แม่มณีคิดว่าแผนนี้ทำการบ้านมาอย่างดี เกาหลีทำถึง เอาข้อดีของแต่ละแผนประกันในตลาดมารวม ๆ กัน ถ้าเธอเป๊ะ ฉันก็รวมจุดเป๊ะ ๆ ของพวกเธอน่ะแหล่ะ

แน่นอนว่าเบี้ยประกันระดับนี้ไม่ได้จะเข้าถึงกันได้ทุกคน แผนประกันนี้สื่อสารกับลูกเจ้าพระยาค่าเทอมหลักแสนหลักล้าน การเสียเบี้ยประกันหลักแสนต้น ๆ ต่อปีเฉลี่ยเดือนละหมื่น ราคาสูงแต่สมน้ำสมเนื้อ เมื่อป่วยไข้ พาลูกใกล้หมอได้ทุกโรงพยาบาล โดยไม่ต้องกังวลใจว่าจะนอน หรือ ไม่นอนก็เบิกได้ทั้งนั้น ที่สำคัญมันเพียงพอทั้งค่าห้อง ค่าหมอ ค่ายา ป่วยหนักเบาเอาอยู่ทั้งหมด เบี้ยเฉลี่ยแล้วเดือนละหมื่น ราคานี้ถ้าจ่ายไหว จัดไป แพงแต่คุ้มค่าเจ้าค่ะ

ส่วนถ้าเป็นตลาดรองมองหาเบี้ยหลักหมื่น สามซุงค่ายเกาหลีรอบนี้เอาจริงเรื่องประกันสุขภาพส่ง HS อุลตร้า ค่าห้องแบบแยกค่าใช้จ่ายที่ขายแบบไม่มีความรับผิดส่วนแรกให้เด็กด้วยเจ้าค่ะ เรียกว่า ลงแข่งทุกสนาม แผนนี้พอเหมาะพอสมเจ้าค่ะ หมวด 1 หมวด 2 ที่ให้ไม่ขี้เหร่ แถมมีวงเงินติ่ง OPD ต่อปีมาให้ด้วย มีความใกล้เคียงมาก ๆ กับ เอจามเอ HS เอกตราที่แม่มณีเคยเชียร์ให้เด็กไทยในปีที่แล้ว แต่ปีนี้หนีเด็กไปเรียบร้อยแล้วเจ้าค่ะ

สามซุงจะมาเป็นป๊ะป๋าคนใหม่ของเด็กไทยยาวนานแค่ไหน? จะมาอย่างห้าวหาญ แล้วจากไปอย่างน่าใจหายเหมือนหลายค่ายที่ผ่านมาหรือเปล่า? ความเป็นไปได้ในระยะยาวของแผนนี้อยู่ที่มัน

“เป็นแบบประกันที่เพิ่งออกใหม่หลังบังคับใช้เงื่อนไขต่อสัญญา Copayment” เจ้าค่ะ ดังนั้นลูกค้าทั้งหมดของแผนนี้ติดเงื่อนไขการต่อสัญญาแบบ Copayment ทั้งพอร์ต ในขณะที่แผนประกันอื่น ๆ ที่ในตลาดตอนนี้คนที่ซื้อใหม่ก็ต้องติดเงื่อนไขต่อสัญญาแบบ Copayment เหมือนกัน และต้องอยู่ร่วมในพอร์ตฟอลิโอเดียวกันกับลูกค้าเก่าที่ไม่ติดเงื่อนไข Copayment มาก่อนหน้านี้

ดังนั้นแผนประกันทั้งสองของสามซุงที่ออกมาใหม่จึงมีแนวโน้มที่จะโดน Overclaim (การเคลมเกินความจำเป็น) น้อยกว่า ถ้าพิจารณาเบี้ยประกันระดับนี้ ก็ไม่ถึงกับขายฝัน บริษัทประกันอยู่ได้ และสามซุงก็เป็นค่ายประกันที่อัตราส่วนความเพียงพอของเงินกองทุน (%Car ratio) สูงเป็นอันดับต้น ๆ ในอุตสาหกรรม จังหวะดี มีชัยไปกว่าครึ่ง ออกแผนประกันสุขภาพใหม่ทันทีหลังบังคับใช้เงื่อนไข Copayment ส่วนค่ายประกันอื่นจะออกแผนประกันสุขภาพใหม่ ๆ ที่ใช้เงื่อนไขต่อสัญญา Copayment ยกพอร์ตตามมาอีกมั้ย? อันนี้แม่มณีมิทราบได้ แต่สำหรับเด็กไทยแม่มณีไม่สนับสนุนการรอน้ำบ่อหน้าด้วยประการทั้งปวงเจ้าค่ะ

อีกสองค่ายที่เหลือคือน้องส้มเปรี้ยว กับ ลุงเทยประกันที่ยังมีขายประกันสุขภาพเด็กแบบไม่มีความรับผิดส่วนแรกอยู่ในระดับราคาเริ่มต้นตั้งแต่หกหมื่นกว่า แต่ว่าเป็นทางเลือกที่แม่มณีไม่ได้โปรดปรานนัก เนื่องด้วยค่าห้องที่จำกัดไปหน่อย ต่อให้ไม่มี Deductible ก็คงจะต้องไปโดนส่วนเกินค่าห้องทุกคืนอยู่ดี ข้อแนะนำจากแม่มณีสำหรับหน้าแรกจึงพุ่งเป้าไปที่สามซุงทั้งสองแผนมากกว่าเจ้าค่ะ

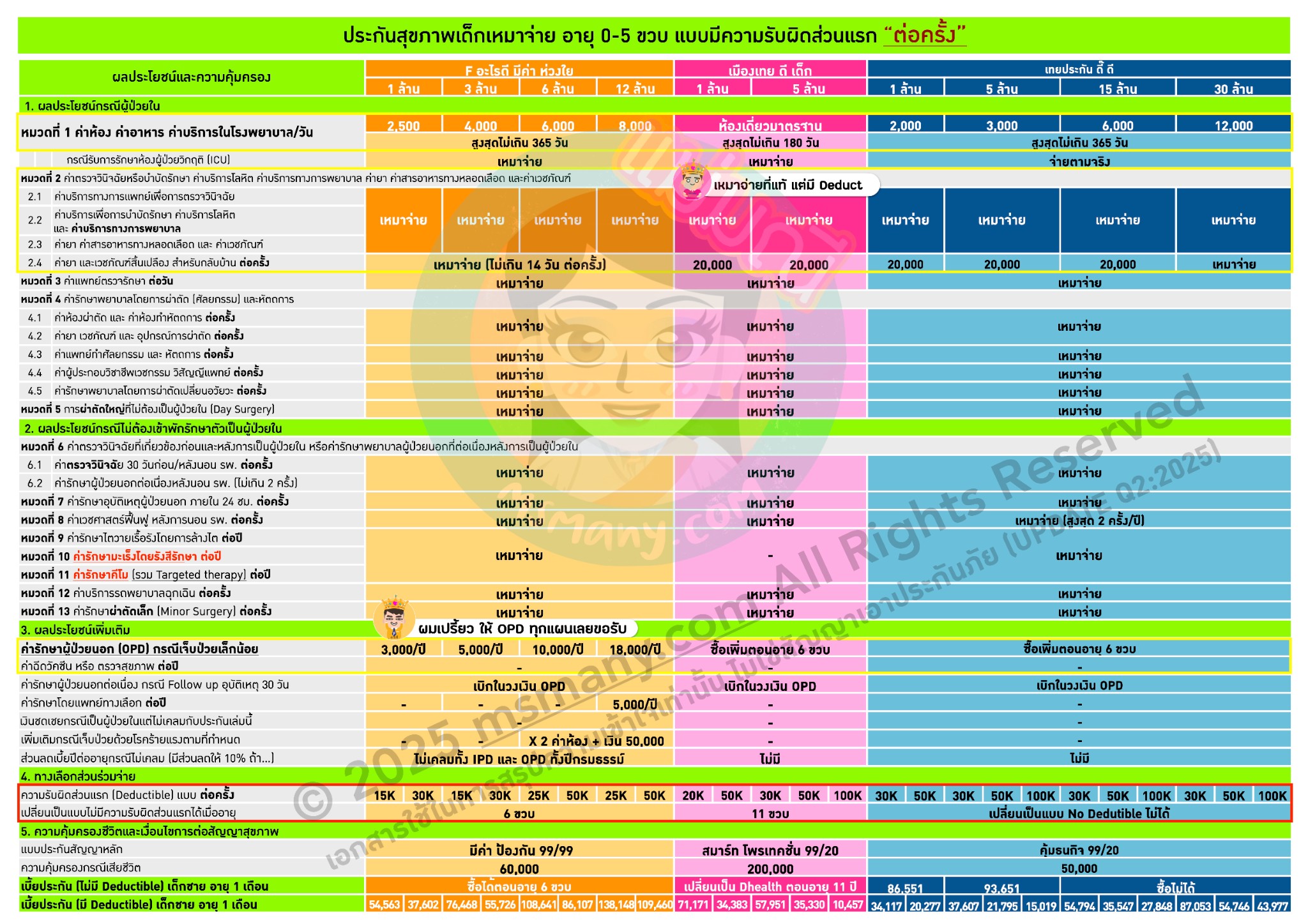

มาต่อกันที่กลุ่มประกันสุขภาพเหมาจ่ายแบบมีความรับผิดส่วนแรก กลุ่มนี้เริ่มยอมขายกันหลายค่ายเจ้าค่ะ ถ้าคุณมองราคาเบี้ยประกันด้านล่างแล้วรู้สึกว่าแม่มณีทำราคามาผิดรึเปล่า นี่ราคาแบบมีความรับผิดส่วนแรกเหรอ? แม่มณีจะขอยืนยันอีกครั้งหนึ่งว่า ราคาเบี้ยประกันถูกต้องแล้วเจ้าค่ะ

กลุ่มนี้จะสามารถแยกออกได้เป็น 2 แบบ คือ แบบที่มี Deductible นับเป็นต่อครั้ง กับ Deductible นับเป็นต่อปี ถ้าพิจารณาจำนวน Deductible ที่เท่ากัน การนับแบบต่อปี ย่อมดีกว่าต่อครั้งเจ้าค่ะ สมมุติว่า Deductible 30,000 ต่อปี เราจ่ายไปจนครบ 30,000 ตั้งแต่ครั้งแรก เคลมครั้งต่อ ๆ ไป ทั้งปีกรมธรรม์นั้นเราไม่ต้องจ่าย Deductible อีกแล้วเจ้าค่ะ

ซึ่งค่ายที่คิด Deductible แบบต่อปีมี 3 ค่ายเจ้าค่ะ คือ เอจามเอ และ อลั้นลา และ สามซุง (ตัวเดียวกับหน้าที่แล้ว) แม่มณีวงเบี้ยกรอบสีเหลืองไว้ให้ในแผนที่มีความคุ้มครองใกล้เคียงกัน เหมาจ่ายค่าห้อง 3,000 Deductible ประมาณ 30,000 ต่อปี

อลั้นลา เบี้ยถูกสุดเจ้าค่ะ แต่อย่าลืมว่าต้องซื้อพ่วงประกันสุขภาพพ่อ หรือ แม่ อย่างน้อย 1 เล่ม

เอจามเอ เบี้ยแพงขึ้นมา และไม่ต้องซื้อพ่วง แต่หมวด 2 ไม่เหมาจ่าย และวงเงินค่อนข้างจำกัด

สามซุง ความคุ้มครองดี มี OPD ให้ด้วย 5,000 ต่อปี แต่เบี้ยแพงสุดเจ้าค่ะ

หน้านี้ฟันธงไม่ได้หนาเจ้าคะ เลือกสรรกันดูตามอัธยาศัยของแต่ละบุคคลเจ้าค่ะ

หน้าต่อไป เป็นเหมาจ่ายแบบความรับผิดส่วนแรกต่อครั้ง มี 3 ค่ายเจ้าค่ะ F อะไรดี, เมืองเทย และ ลุงเทยประกัน Deductible นับแบบต่อครั้ง ทุกครั้งที่นอน รพ. ต้องจ่ายความรับผิดส่วนแรกใหม่ทุกครั้งเจ้าค่ะ

F อะไรดี เหมาะกับพ่อแม่แฟนพันธุ์แท้ OPD ขอมีวงเงินผู้ป่วยนอก และความดีงามอีกอย่างของแผนนี้คือ อดทนกับ Deductible แค่ 5 ปีเท่านั้น เมื่อลูกอายุครบ 6 ขวบสามารถปรับเป็นแบบไม่มี Deductible ได้

เมืองเทย เหมาะกับการใช้กับ รพ. หรูหรา นอนห้องเดี่ยวมาตรฐานทุก รพ. ไม่มีส่วนเกินค่าห้อง

ลุงเทยประกัน เบี้ยถูกสุดโดยเปรียบเทียบเจ้าค่ะ

อ่านมาถึงจุดนี้ถ้าพ่อแม่ท่านไหน ไม่มีสวัสดิการอะไร แม่มณีเข้าใจว่าการจะจ่ายเบี้ยประกันหลายหมื่น แถมเวลาเคลมจริงก็ยังจะต้องมีส่วนร่วมจ่าย Deductible อีกหลายหมื่น เป็นเรื่องที่ทำใจได้ยากยิ่ง แม่มณีแนะนำให้ยิงยาวต่อไปหน้าสุดท้ายเจ้าค่ะ

ประกันสุขภาพเด็กยุคใหม่ ไม่เน้นขาย เน้นไม่ขาดทุน

F อะไรดี สามซุง ลุงเทย 3 ค่ายที่ยังขายประกันเด็กเล็กไทย แบบไม่มีความรับผิดส่วนแรก

ส่วนค่าห้องแบบ “ไม่เหมาจ่าย” แต่เอาอยู่ สู้ไหว แม่มณีแนะนำสามซุง กับ กรุงเมพเจ้าค่ะ

เปิดศักราชใหม่ของประกันสุขภาพหลังบังคับใช้เงื่อนไขการต่อสัญญาแบบ Copayment ผู้เอาประกันกลุ่มเสี่ยงที่แม่มณีมีความกังวลใจว่าจะประสบภัยเงื่อนไข Copayment มากที่สุดก็คือ กลุ่มเด็กเล็ก 0-5 ขวบ ที่มีโอกาสจะป่วยทำยอด นอน รพ.ทะลุเป้า เข้าข่ายโดนปรับเป็น Copayment ได้ไม่ยากเย็น นอน รพ. 3 ครั้งต่อปี หนูทำด้ายยย สบายมากเจ้าค่ะ

ก่อนที่จะไปอ่านกัน สิ่งที่แม่มณีอยากให้คุณผู้ปกครองมือใหม่ปรับทัศนคติกันก่อนก็คือ “อย่ากลัวแบบประกันที่มีความรับผิดส่วนแรก” เจ้าค่ะ เพราะไม่มีค่ายไหนรักเด็กหมดใจด้วยเบี้ยประกันเข้าถึงง่ายอีกต่อไปแล้ว (หลังจากเจ็บสาหัส ถูกตีแตกพ่ายกันมาทุกค่ายแล้ว) สำหรับเด็กเล็กถ้าจะซื้อประกันสุขภาพแบบ “ไม่มี” ความรับผิดส่วนแรกในค่ายประกันชีวิตที่แม่มณีพิจารณาว่าพอจะไว้ใจได้ ต้องกำเงินมาเริ่มต้นหกหมื่นกว่าบาทต่อปี หนำซ้ำยังมีค่าห้องแค่ 2,000 ต่อคืนเท่านั้น ในมุมมองของแม่มณีการซื้อประกันสุขภาพเด็กเหมาจ่ายแบบไม่มีความรับผิดส่วนแรก เหมาะสมกับระดับเจ้าพระยางบแสนกว่าแต่ว่าความคุ้มครองสูง ครบ เจ็บแล้วจบไปเลยมากกว่า หากมีงบประมาณหลักหมื่นแล้วจะหาแบบไม่มีความรับผิดส่วนแรก ส่วนใหญ่จะได้ค่าห้องที่น้อยมาก การยอมเสียความรับผิดส่วนแรกบ้าง เพื่อให้ได้วงเงินความคุ้มครองที่สูงกว่าด้วยเบี้ยประกันที่เท่ากัน และจำกัดความเสียหายไว้แค่วงเงิน Deductible ของแต่ละแผน อาจจะเป็นทางเลือกที่ดีกว่าก็ได้เจ้าค่ะ

ก่อนอื่นเรามาทบทวนกันอีกทีสำหรับใครที่อาจจะไม่รู้จักคำว่า “ความรับผิดส่วนแรก” หรือ Deductible ส่วนใครรู้จักคุ้นเคยคำนี้ดีแล้วข้ามไปสองย่อหน้าได้เลยเจ้าค่ะ การอธิบายคำว่า Deductible ให้ง่ายที่สุด คือ บริษัทประกันจะไม่จ่ายเคลมให้คุณตั้งแต่บาทแรกเจ้าค่ะ เราต้องมีส่วนร่วมจ่ายเองก่อนเท่ากับจำนวน Deductible ที่ได้ระบุไว้ในกรมธรรม์ เช่น แบบประกันสุขภาพเล่มนี้เป็นแบบ Deductible 30,000 ต่อครั้ง หมายความว่า เราต้องจ่ายเองก่อน 30,000 บาทแรกในทุกครั้ง ส่วนที่เกินกว่า 30,000 บาทขึ้นไป บริษัทประกันจึงจะจ่ายเคลมให้ ซึ่งเราจะได้เบี้ยประกันในราคาที่ถูกลง และ Deductible 30,000 บาทแรกนี้ เรายังสามารถนำไปเคลมจากสวัสดิการอื่น ๆ เช่น ประกันกลุ่ม หรือ ประกันสุขภาพเล่มอื่นที่เราถืออยู่ก็ได้เจ้าค่ะ

ส่วนที่ยากสำหรับ Deductible คือการเคลมร่วมกันกับสวัสดิการเล่มอื่น จะเอาเล่มไหนเคลมก่อน เคลมหลัง และลำดับการนับค่าใช้จ่ายหมวดไหนก่อนหลังในการคิดคำนวนให้เต็มวงเงิน Deductible อันนี้จะมีรายละเอียดซับซ้อนร้อยแปดพันเก้า และกฎระเบียบก็อาจจะไม่เหมือนกันในแต่ละค่ายประกัน แตกความเป็นไปได้หลากหลายกรณี ตำราให้ศึกษาชัด ๆ ก็หามีไม่ จะหาอ่านในกรมธรรม์ก็ไม่ลงรายละเอียด จักรวาล Deductible เต็มไปด้วยความซับซ้อน และไม่ consistency ถ้าถามระเบียบการเคลมกันลึก ๆ แม่มณีก็ยังไม่รู้เจ้าค่ะ

กลับมาที่เรื่องแบบประกัน เพื่อให้สิ้นสงสัยหน้าแรกนี้แม่มณีจะให้ทุกคนเห็นประกันสุขภาพเด็กเล็กในฝันที่พ่อแม่ทุกท่านอยากได้ แบบที่จ่ายตั้งแต่บาทแรก ไม่มี Deductible ก่อน ซึ่งมีน้อยมากใกล้สูญพันธุ์แล้วเจ้าค่ะ

ลูกเจ้าพระยาที่ต้องการประกันสุขภาพเหมาจ่ายแบบจัดเต็ม งบไม่อั้น แม่มณีขอชี้เป้าชิดขวาไปที่สามซุง HS ผ่ามพ๊าม ด้วยเบี้ยประกันแสนสองท่านจะได้ประกันสุขภาพค่าห้อง 6,000 และการันตีจ่ายไม่ต่ำกว่าค่าห้องเดี่ยวมาตรฐานของทุก รพ. นอน รพ. หรูหราแค่ไหน ถ้านอนห้องเดี่ยวมาตรฐานก็จะไม่มีส่วนเกินค่าห้องมากวนใจ วงเงินเหมาจ่ายสูงสุด 10 ล้านต่อปี เบิก OPD ผู้ป่วยนอกได้อีก 10,000 ต่อปี ที่สำคัญจ่ายตั้งแต่บาทแรก ไม่มี Deductible และถ้าลูกเจ้าพระยาแข็งแรงไม่นอน รพ. (ไม่เคลมหมวดที่ 1-6 และ 8-12) ต่อเนื่อง 3 ปี ปีที่ 4 ลดให้ 10% ด้วยเจ้าค่ะ สำหรับวงเงิน OPD ใช้ได้เต็มที่ตามสบาย เออ มันเริ่ดนะว่าไม่ได้ แม่มณีคิดว่าแผนนี้ทำการบ้านมาอย่างดี เกาหลีทำถึง เอาข้อดีของแต่ละแผนประกันในตลาดมารวม ๆ กัน ถ้าเธอเป๊ะ ฉันก็รวมจุดเป๊ะ ๆ ของพวกเธอน่ะแหล่ะ

แน่นอนว่าเบี้ยประกันระดับนี้ไม่ได้จะเข้าถึงกันได้ทุกคน แผนประกันนี้สื่อสารกับลูกเจ้าพระยาค่าเทอมหลักแสนหลักล้าน การเสียเบี้ยประกันหลักแสนต้น ๆ ต่อปีเฉลี่ยเดือนละหมื่น ราคาสูงแต่สมน้ำสมเนื้อ เมื่อป่วยไข้ พาลูกใกล้หมอได้ทุกโรงพยาบาล โดยไม่ต้องกังวลใจว่าจะนอน หรือ ไม่นอนก็เบิกได้ทั้งนั้น ที่สำคัญมันเพียงพอทั้งค่าห้อง ค่าหมอ ค่ายา ป่วยหนักเบาเอาอยู่ทั้งหมด เบี้ยเฉลี่ยแล้วเดือนละหมื่น ราคานี้ถ้าจ่ายไหว จัดไป แพงแต่คุ้มค่าเจ้าค่ะ

ส่วนถ้าเป็นตลาดรองมองหาเบี้ยหลักหมื่น สามซุงค่ายเกาหลีรอบนี้เอาจริงเรื่องประกันสุขภาพส่ง HS อุลตร้า ค่าห้องแบบแยกค่าใช้จ่ายที่ขายแบบไม่มีความรับผิดส่วนแรกให้เด็กด้วยเจ้าค่ะ เรียกว่า ลงแข่งทุกสนาม แผนนี้พอเหมาะพอสมเจ้าค่ะ หมวด 1 หมวด 2 ที่ให้ไม่ขี้เหร่ แถมมีวงเงินติ่ง OPD ต่อปีมาให้ด้วย มีความใกล้เคียงมาก ๆ กับ เอจามเอ HS เอกตราที่แม่มณีเคยเชียร์ให้เด็กไทยในปีที่แล้ว แต่ปีนี้หนีเด็กไปเรียบร้อยแล้วเจ้าค่ะ

สามซุงจะมาเป็นป๊ะป๋าคนใหม่ของเด็กไทยยาวนานแค่ไหน? จะมาอย่างห้าวหาญ แล้วจากไปอย่างน่าใจหายเหมือนหลายค่ายที่ผ่านมาหรือเปล่า? ความเป็นไปได้ในระยะยาวของแผนนี้อยู่ที่มัน “เป็นแบบประกันที่เพิ่งออกใหม่หลังบังคับใช้เงื่อนไขต่อสัญญา Copayment” เจ้าค่ะ ดังนั้นลูกค้าทั้งหมดของแผนนี้ติดเงื่อนไขการต่อสัญญาแบบ Copayment ทั้งพอร์ต ในขณะที่แผนประกันอื่น ๆ ที่ในตลาดตอนนี้คนที่ซื้อใหม่ก็ต้องติดเงื่อนไขต่อสัญญาแบบ Copayment เหมือนกัน และต้องอยู่ร่วมในพอร์ตฟอลิโอเดียวกันกับลูกค้าเก่าที่ไม่ติดเงื่อนไข Copayment มาก่อนหน้านี้

ดังนั้นแผนประกันทั้งสองของสามซุงที่ออกมาใหม่จึงมีแนวโน้มที่จะโดน Overclaim (การเคลมเกินความจำเป็น) น้อยกว่า ถ้าพิจารณาเบี้ยประกันระดับนี้ ก็ไม่ถึงกับขายฝัน บริษัทประกันอยู่ได้ และสามซุงก็เป็นค่ายประกันที่อัตราส่วนความเพียงพอของเงินกองทุน (%Car ratio) สูงเป็นอันดับต้น ๆ ในอุตสาหกรรม จังหวะดี มีชัยไปกว่าครึ่ง ออกแผนประกันสุขภาพใหม่ทันทีหลังบังคับใช้เงื่อนไข Copayment ส่วนค่ายประกันอื่นจะออกแผนประกันสุขภาพใหม่ ๆ ที่ใช้เงื่อนไขต่อสัญญา Copayment ยกพอร์ตตามมาอีกมั้ย? อันนี้แม่มณีมิทราบได้ แต่สำหรับเด็กไทยแม่มณีไม่สนับสนุนการรอน้ำบ่อหน้าด้วยประการทั้งปวงเจ้าค่ะ

อีกสองค่ายที่เหลือคือน้องส้มเปรี้ยว กับ ลุงเทยประกันที่ยังมีขายประกันสุขภาพเด็กแบบไม่มีความรับผิดส่วนแรกอยู่ในระดับราคาเริ่มต้นตั้งแต่หกหมื่นกว่า แต่ว่าเป็นทางเลือกที่แม่มณีไม่ได้โปรดปรานนัก เนื่องด้วยค่าห้องที่จำกัดไปหน่อย ต่อให้ไม่มี Deductible ก็คงจะต้องไปโดนส่วนเกินค่าห้องทุกคืนอยู่ดี ข้อแนะนำจากแม่มณีสำหรับหน้าแรกจึงพุ่งเป้าไปที่สามซุงทั้งสองแผนมากกว่าเจ้าค่ะ

มาต่อกันที่กลุ่มประกันสุขภาพเหมาจ่ายแบบมีความรับผิดส่วนแรก กลุ่มนี้เริ่มยอมขายกันหลายค่ายเจ้าค่ะ ถ้าคุณมองราคาเบี้ยประกันด้านล่างแล้วรู้สึกว่าแม่มณีทำราคามาผิดรึเปล่า นี่ราคาแบบมีความรับผิดส่วนแรกเหรอ? แม่มณีจะขอยืนยันอีกครั้งหนึ่งว่า ราคาเบี้ยประกันถูกต้องแล้วเจ้าค่ะ

กลุ่มนี้จะสามารถแยกออกได้เป็น 2 แบบ คือ แบบที่มี Deductible นับเป็นต่อครั้ง กับ Deductible นับเป็นต่อปี ถ้าพิจารณาจำนวน Deductible ที่เท่ากัน การนับแบบต่อปี ย่อมดีกว่าต่อครั้งเจ้าค่ะ สมมุติว่า Deductible 30,000 ต่อปี เราจ่ายไปจนครบ 30,000 ตั้งแต่ครั้งแรก เคลมครั้งต่อ ๆ ไป ทั้งปีกรมธรรม์นั้นเราไม่ต้องจ่าย Deductible อีกแล้วเจ้าค่ะ

ซึ่งค่ายที่คิด Deductible แบบต่อปีมี 3 ค่ายเจ้าค่ะ คือ เอจามเอ และ อลั้นลา และ สามซุง (ตัวเดียวกับหน้าที่แล้ว) แม่มณีวงเบี้ยกรอบสีเหลืองไว้ให้ในแผนที่มีความคุ้มครองใกล้เคียงกัน เหมาจ่ายค่าห้อง 3,000 Deductible ประมาณ 30,000 ต่อปี

อลั้นลา เบี้ยถูกสุดเจ้าค่ะ แต่อย่าลืมว่าต้องซื้อพ่วงประกันสุขภาพพ่อ หรือ แม่ อย่างน้อย 1 เล่ม

เอจามเอ เบี้ยแพงขึ้นมา และไม่ต้องซื้อพ่วง แต่หมวด 2 ไม่เหมาจ่าย และวงเงินค่อนข้างจำกัด

สามซุง ความคุ้มครองดี มี OPD ให้ด้วย 5,000 ต่อปี แต่เบี้ยแพงสุดเจ้าค่ะ

หน้านี้ฟันธงไม่ได้หนาเจ้าคะ เลือกสรรกันดูตามอัธยาศัยของแต่ละบุคคลเจ้าค่ะ

หน้าต่อไป เป็นเหมาจ่ายแบบความรับผิดส่วนแรกต่อครั้ง มี 3 ค่ายเจ้าค่ะ F อะไรดี, เมืองเทย และ ลุงเทยประกัน Deductible นับแบบต่อครั้ง ทุกครั้งที่นอน รพ. ต้องจ่ายความรับผิดส่วนแรกใหม่ทุกครั้งเจ้าค่ะ

F อะไรดี เหมาะกับพ่อแม่แฟนพันธุ์แท้ OPD ขอมีวงเงินผู้ป่วยนอก และความดีงามอีกอย่างของแผนนี้คือ อดทนกับ Deductible แค่ 5 ปีเท่านั้น เมื่อลูกอายุครบ 6 ขวบสามารถปรับเป็นแบบไม่มี Deductible ได้

เมืองเทย เหมาะกับการใช้กับ รพ. หรูหรา นอนห้องเดี่ยวมาตรฐานทุก รพ. ไม่มีส่วนเกินค่าห้อง

ลุงเทยประกัน เบี้ยถูกสุดโดยเปรียบเทียบเจ้าค่ะ

อ่านมาถึงจุดนี้ถ้าพ่อแม่ท่านไหน ไม่มีสวัสดิการอะไร แม่มณีเข้าใจว่าการจะจ่ายเบี้ยประกันหลายหมื่น แถมเวลาเคลมจริงก็ยังจะต้องมีส่วนร่วมจ่าย Deductible อีกหลายหมื่น เป็นเรื่องที่ทำใจได้ยากยิ่ง แม่มณีแนะนำให้ยิงยาวต่อไปหน้าสุดท้ายเจ้าค่ะ