ผ่านมาถึงปี 2025 กับการทำงานตั้งแต่เรียนจบประมาณ 10 ปีได้ port ณ ตอนนี้

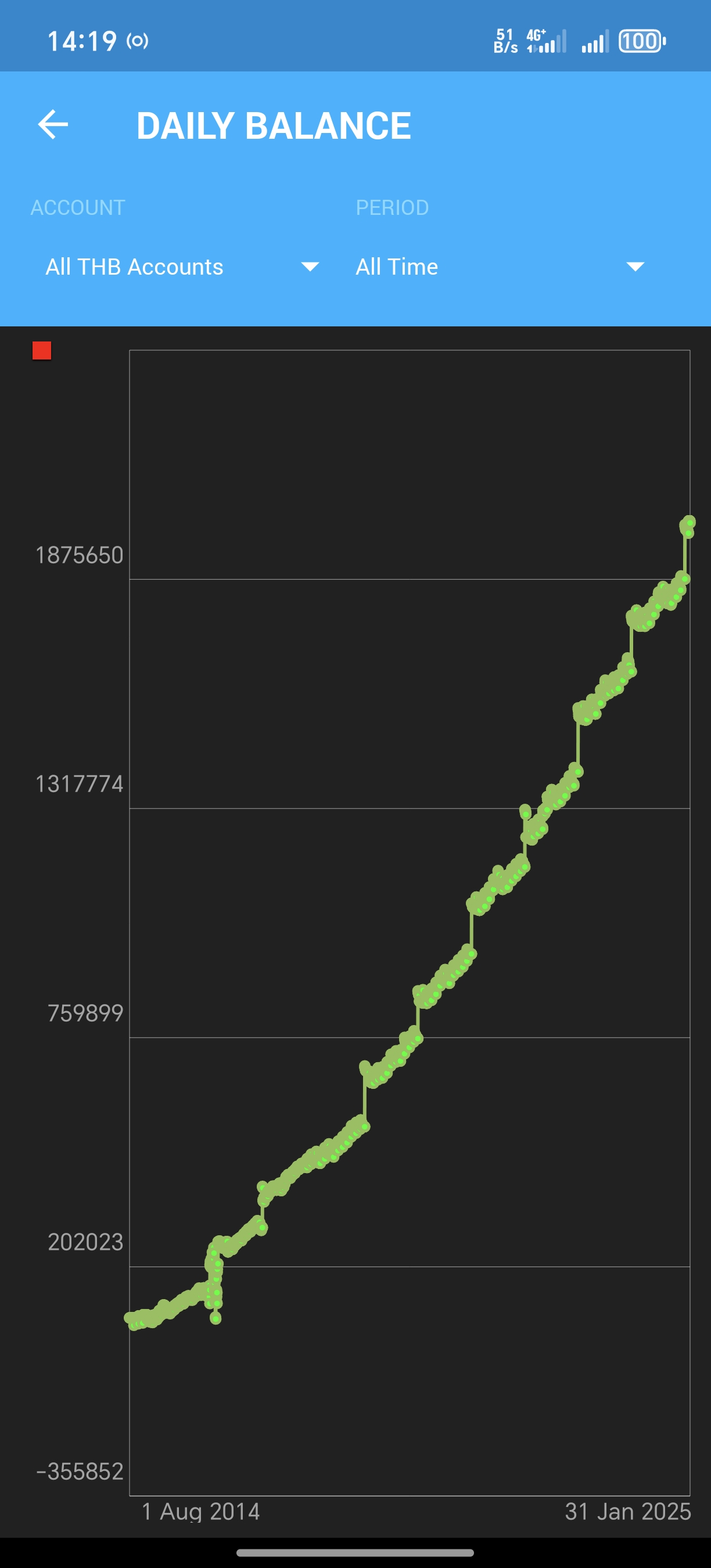

การลงทุนจากการเก็บเงินประมาณ 2 ล้าน แต่ขาดทุนไป 3 แสนได้

( Cashflow จากแอพบันทึกรายรับรายจ่าย)

อยากแชร์ประสบการณ์ของเราที่รู้สึกว่าตัวเองเก็บเงินเก่ง แต่ผิดพลาดเรื่องการลงทุน

- จุดเริ่มต้นของการเก็บเงิน

ตั้งแต่เรียนจบก็เริ่มทำงานที่แรกในปีช่วงกลางปี 2014 ด้วยเงินเดือนเริ่มต้น 17000 บาท กับเงินเก็บที่มีจากตอนเรียนหมื่นกว่าบาท พอทำงานได้ เริ่มมีเงินจากการทำงานของตัวเองก็ตื่นเต้นกับการใช้เงินใหญ่ ได้มาก็ใช้ๆไป มีอะไรก็ผ่อน

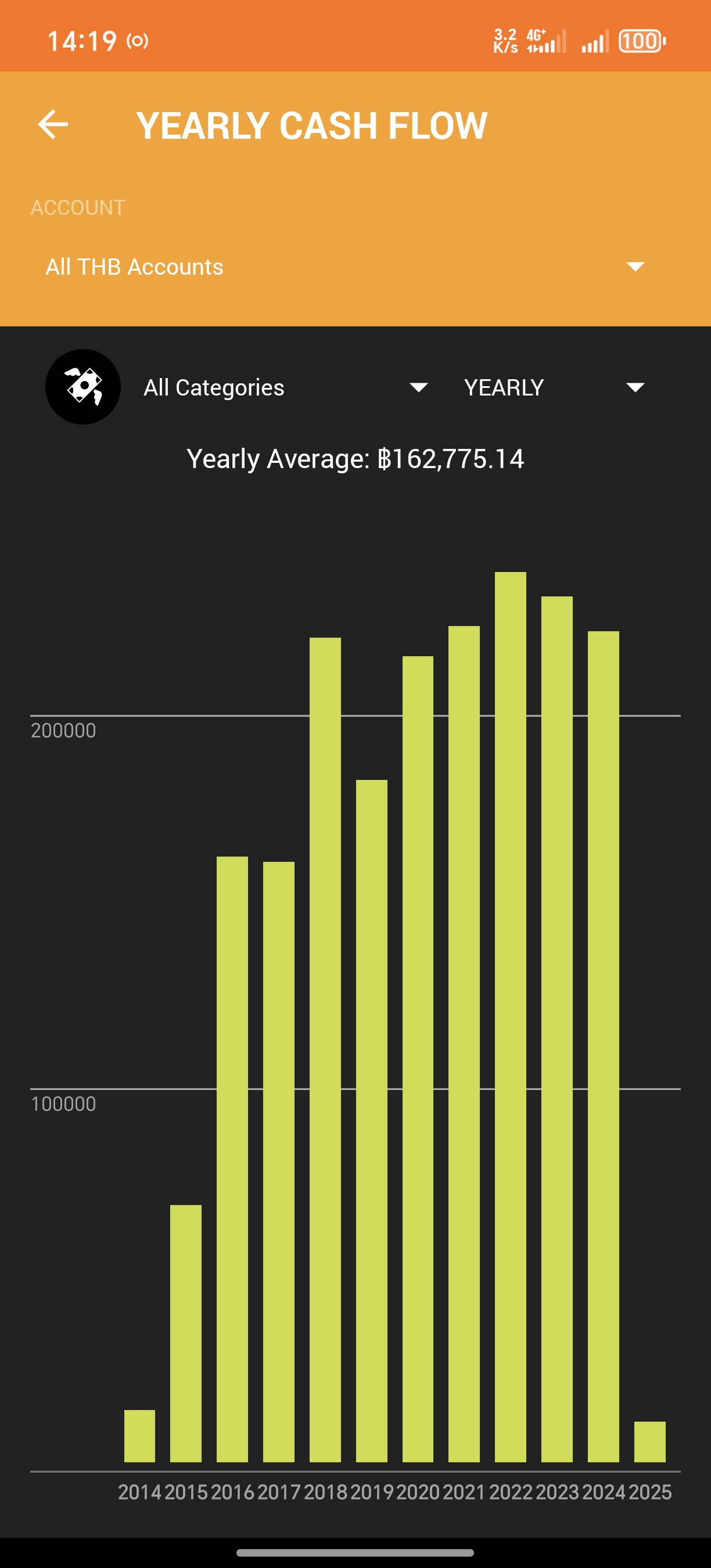

จนสิ้นปี 2015 มาดูเงินในบัญชีตัวเองก็แปลกใจว่าเราทำงานได้เงินปีๆเป็นหลายแสน ทำไมเงินมันหายไปไหนหมด ตอนนั้นเหลือเงินเก็บจากการทำงานประมาณ 6 หมื่นบาท เราจึงเริ่มต้นทำบัญชีรายรับรายจ่าย เพื่อดูว่าเงินเราหายไปไหน

เราเริ่มทำรายรับรายจ่ายจากในแอพ โดยกำหนดงบประมาณการกินไว้ 3000 บาทต่อเดือน และค่าใช้จ่ายต่อเดือนให้ไม่เกิน 9000 (ณ ตอนนั้น) ผลของการทำรายรับรายจ่ายออกมาดีมาก ในสิ้นปี 2016 เราเหลือเงินเก็บจากการทำงานในปีนั้น 1.6 แสน เราจึงทำมาเรื่อยจนมาถึงปัจจุบัน

(ยอดเหลือเก็บในแต่ละปี)

- จุดพลาดของการเก็บเงิน

อย่างที่บอกว่าเราทำรายรับรายจ่ายและตั้งงบรายเดือนไว้ แต่มันมีบางเดือนที่มันเกิน ที่นี้มันเกินแล้วทำไง กลายเป็นว่าช่วงนั้นถ้าเดือนไหนเกิน เราปล่อยจอยเลยไม่มีลิมิตชีวิตเกินร้อยมาก พอสิ้นปีมาดูยอดเงินเก็บกลายเป็นว่ายอดเงินเก็บหายไปเยอะ เราเลยทำกฏใหม่กับตัวเองว่า ใช้เกินแต่ละเดือนได้ แต่ตอนสิ้นปี ต้องเก็บเงินให้ได้ไม่น้อยกว่า 2 แสน การเก็บเงินของเราจึงเดินต่อไปเรื่อยๆ

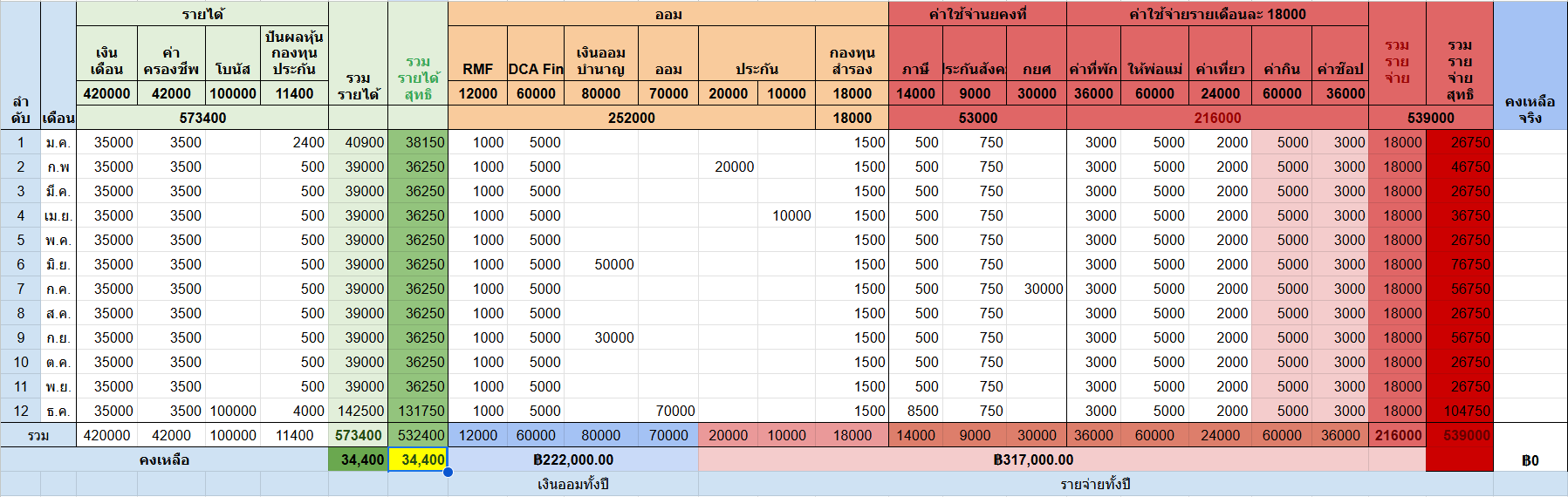

จากการเราพลาดเรื่องเงินเก็บทั้งปี เราเลยวางแผ่นการเงินทั้งปีไว้ เพื่อให้เราเห็นภาพว่าเราจะมีรายรับรายจ่ายทั้งปีคร่าวๆอะไรบ้าง ทุกๆสิ้นเดือนเราจะเข้ามาอัปเดตยอดจริง เพื่อให้เห็นยอดว่าทั้งปีเราเหลือเงินที่ใช้เกินได้อยู่เท่าไหร่

(ตัวอย่างการวางแผนเงินทั้งปีของเรา)

- จุดเริ่มต้นของการลงทุน

เราเป็นคนที่ชอบเรื่องการเงินการลงทุน แต่ไม่ค่อยชอบศึกษาให้ดีก่อน (สิ่งนี้กลายเป็นจุดที่เราพลาด) พอทำงานไป แน่นอนสิ่งที่ตามาคือภาษีเงินได้ ช่วงแรกๆที่เราเริ่มเสียภาษี เราไม่ยอมเสียเลยแม้แต่บาทเดียว เรียกว่าลดหย่อนเต็มแมกซ์ และสิ่งที่เราเลือกใช้ลดหย่อน คือ กองทุน LTF

ด้วยความที่มีเก็บเหลือ ในแต่ละปีเราก็ซื้อกองทุนทั้งที่ลดหย่อนได้และไม่ได้ ซื้อแบบไม่ได้อ่านไม่ได้ดูอะไร หวังว่าคงได้กำไรมาแน่นอน ด้วยความที่ว่าถือเป็นเงินเย็น กลายเป็นว่าหลายปีนั้นเราซื้อกองทุนไปอย่างเดียวรวม 8 แสนได้ แต่ผลตอบแทนที่ออกมา ณ ปัจจุบันคือ ขาดทุนไปเกือบ 2 แสนได้ เรียกว่าไม่อยากเปิดพอทกองทุนดูเลย

อันนี้เลยเป็นอุทาหรณ์ให้เราว่าเงินภาษีที่ได้คืนมา ไม่คุมกับที่เราเสียไปเลย

- จากกองทุนย้ายไปหุ้นและประกัน

พอเราขาดทุนกับกองทุน ก็เลิกไม่ซื้อลดหย่อนแล้ว หันไปหาสิ่งที่ล่อตาล่อใจหวังผลตอบแทนที่สูงขึ้นอย่าง หุ้น

แน่นอนเราเข้าซื้อแบบไม่ได้ศึกษาอะไร อะไรที่เขาว่าดีซื้อตาม เข้าไปกลุ่มไลน์หุ้น เขาแนะนำอะไรก็เข้าตาม สุดท้ายเงินที่จมอยู่ในหุ้น 2 แสน กับผลขาดทุนเป็นแสน เรียกว่าไม่กล้าเปิดดูพอทหุ้นไปหลายปี

ที่นี้พอเราไม่ซื้อกองทุนลดหย่อนแล้ว ก็หันไปหาประกัน เราซื้อประกันรวมๆ 5 แสนได้ กับผลตอบแทนที่ไม่สูงนักประมาณ 2 % แต่ก็ยังไม่ได้ขาดทุนเหมือนกองทุน แต่เงินก็ถูกแช่แข็งไปเป็น 10 ปี และข้อเสียอีกอย่างคือ เราจ่ายเบี้ยปีละเป็นแสน บางที่ถ้าวางแพลนไม่ดี ก็ชักหน้าไม่ถึงหลังเหมือนกัน

- การลงทุน ณ ปัจจุบัน

หลังจากที่เจ็บจากการลงทุนมา ปีหลังๆเราเลือกที่จะเก็บเงินกับบัญชีดอกเบี้ยสูง เรียกว่าธนาคารไหนมีบัญชีดอกเบี้ยสูงเราตามไปเปิดหมด ถึงแม้จะได้ดอกเบี้ยแค่ 2 % แต่ก็เป็นการลงทุนที่เบาใจสำหรับเรา ส่วนการลงทุนก่อนหน้านั้นในหุ้นและกองทุน เราบอกกับตัวเองว่าจะทิ้งเงินก้อนนั้นไป คิดว่าอีก 20 ปีข้างหน้าก็คงขายได้เท่าไหร่ก็ช่างมัน หันมาเริ่มต้นเก็บเงินใหม่ ตัดเงินก่อนหน้าเป็น 0 และเริ่มนับ 1 ใหม่

จะเริ่มศึกษาการลงทุนให้มากขึ้น หวังว่าอนาคตจะสดใสและอนาคตของทุกๆคนเช่นกันนะครับ

*สิ่งที่เราตกผลึกได้

ส่วนประกอบของความสำเร็จมันต้องประกอบด้วยสุดส่วนเล็กๆเสมอ

ในชีวิต ใครอดทน ใครอึด ใครนั้นจะรอด

อย่าลงทุนในสิ่งที่ตัวเราไม่เข้าใจ

สู้กันต่อไปครับทุกคน

[แชร์ประสบการณ์] 10 ปีของการทำงาน เก็บเงินเก่งแต่พลาดเรื่องการลงทุน

การลงทุนจากการเก็บเงินประมาณ 2 ล้าน แต่ขาดทุนไป 3 แสนได้

( Cashflow จากแอพบันทึกรายรับรายจ่าย)

อยากแชร์ประสบการณ์ของเราที่รู้สึกว่าตัวเองเก็บเงินเก่ง แต่ผิดพลาดเรื่องการลงทุน

- จุดเริ่มต้นของการเก็บเงิน

ตั้งแต่เรียนจบก็เริ่มทำงานที่แรกในปีช่วงกลางปี 2014 ด้วยเงินเดือนเริ่มต้น 17000 บาท กับเงินเก็บที่มีจากตอนเรียนหมื่นกว่าบาท พอทำงานได้ เริ่มมีเงินจากการทำงานของตัวเองก็ตื่นเต้นกับการใช้เงินใหญ่ ได้มาก็ใช้ๆไป มีอะไรก็ผ่อน

จนสิ้นปี 2015 มาดูเงินในบัญชีตัวเองก็แปลกใจว่าเราทำงานได้เงินปีๆเป็นหลายแสน ทำไมเงินมันหายไปไหนหมด ตอนนั้นเหลือเงินเก็บจากการทำงานประมาณ 6 หมื่นบาท เราจึงเริ่มต้นทำบัญชีรายรับรายจ่าย เพื่อดูว่าเงินเราหายไปไหน

เราเริ่มทำรายรับรายจ่ายจากในแอพ โดยกำหนดงบประมาณการกินไว้ 3000 บาทต่อเดือน และค่าใช้จ่ายต่อเดือนให้ไม่เกิน 9000 (ณ ตอนนั้น) ผลของการทำรายรับรายจ่ายออกมาดีมาก ในสิ้นปี 2016 เราเหลือเงินเก็บจากการทำงานในปีนั้น 1.6 แสน เราจึงทำมาเรื่อยจนมาถึงปัจจุบัน

(ยอดเหลือเก็บในแต่ละปี)

- จุดพลาดของการเก็บเงิน

อย่างที่บอกว่าเราทำรายรับรายจ่ายและตั้งงบรายเดือนไว้ แต่มันมีบางเดือนที่มันเกิน ที่นี้มันเกินแล้วทำไง กลายเป็นว่าช่วงนั้นถ้าเดือนไหนเกิน เราปล่อยจอยเลยไม่มีลิมิตชีวิตเกินร้อยมาก พอสิ้นปีมาดูยอดเงินเก็บกลายเป็นว่ายอดเงินเก็บหายไปเยอะ เราเลยทำกฏใหม่กับตัวเองว่า ใช้เกินแต่ละเดือนได้ แต่ตอนสิ้นปี ต้องเก็บเงินให้ได้ไม่น้อยกว่า 2 แสน การเก็บเงินของเราจึงเดินต่อไปเรื่อยๆ

จากการเราพลาดเรื่องเงินเก็บทั้งปี เราเลยวางแผ่นการเงินทั้งปีไว้ เพื่อให้เราเห็นภาพว่าเราจะมีรายรับรายจ่ายทั้งปีคร่าวๆอะไรบ้าง ทุกๆสิ้นเดือนเราจะเข้ามาอัปเดตยอดจริง เพื่อให้เห็นยอดว่าทั้งปีเราเหลือเงินที่ใช้เกินได้อยู่เท่าไหร่

(ตัวอย่างการวางแผนเงินทั้งปีของเรา)

- จุดเริ่มต้นของการลงทุน

เราเป็นคนที่ชอบเรื่องการเงินการลงทุน แต่ไม่ค่อยชอบศึกษาให้ดีก่อน (สิ่งนี้กลายเป็นจุดที่เราพลาด) พอทำงานไป แน่นอนสิ่งที่ตามาคือภาษีเงินได้ ช่วงแรกๆที่เราเริ่มเสียภาษี เราไม่ยอมเสียเลยแม้แต่บาทเดียว เรียกว่าลดหย่อนเต็มแมกซ์ และสิ่งที่เราเลือกใช้ลดหย่อน คือ กองทุน LTF

ด้วยความที่มีเก็บเหลือ ในแต่ละปีเราก็ซื้อกองทุนทั้งที่ลดหย่อนได้และไม่ได้ ซื้อแบบไม่ได้อ่านไม่ได้ดูอะไร หวังว่าคงได้กำไรมาแน่นอน ด้วยความที่ว่าถือเป็นเงินเย็น กลายเป็นว่าหลายปีนั้นเราซื้อกองทุนไปอย่างเดียวรวม 8 แสนได้ แต่ผลตอบแทนที่ออกมา ณ ปัจจุบันคือ ขาดทุนไปเกือบ 2 แสนได้ เรียกว่าไม่อยากเปิดพอทกองทุนดูเลย

อันนี้เลยเป็นอุทาหรณ์ให้เราว่าเงินภาษีที่ได้คืนมา ไม่คุมกับที่เราเสียไปเลย

- จากกองทุนย้ายไปหุ้นและประกัน

พอเราขาดทุนกับกองทุน ก็เลิกไม่ซื้อลดหย่อนแล้ว หันไปหาสิ่งที่ล่อตาล่อใจหวังผลตอบแทนที่สูงขึ้นอย่าง หุ้น

แน่นอนเราเข้าซื้อแบบไม่ได้ศึกษาอะไร อะไรที่เขาว่าดีซื้อตาม เข้าไปกลุ่มไลน์หุ้น เขาแนะนำอะไรก็เข้าตาม สุดท้ายเงินที่จมอยู่ในหุ้น 2 แสน กับผลขาดทุนเป็นแสน เรียกว่าไม่กล้าเปิดดูพอทหุ้นไปหลายปี

ที่นี้พอเราไม่ซื้อกองทุนลดหย่อนแล้ว ก็หันไปหาประกัน เราซื้อประกันรวมๆ 5 แสนได้ กับผลตอบแทนที่ไม่สูงนักประมาณ 2 % แต่ก็ยังไม่ได้ขาดทุนเหมือนกองทุน แต่เงินก็ถูกแช่แข็งไปเป็น 10 ปี และข้อเสียอีกอย่างคือ เราจ่ายเบี้ยปีละเป็นแสน บางที่ถ้าวางแพลนไม่ดี ก็ชักหน้าไม่ถึงหลังเหมือนกัน

- การลงทุน ณ ปัจจุบัน

หลังจากที่เจ็บจากการลงทุนมา ปีหลังๆเราเลือกที่จะเก็บเงินกับบัญชีดอกเบี้ยสูง เรียกว่าธนาคารไหนมีบัญชีดอกเบี้ยสูงเราตามไปเปิดหมด ถึงแม้จะได้ดอกเบี้ยแค่ 2 % แต่ก็เป็นการลงทุนที่เบาใจสำหรับเรา ส่วนการลงทุนก่อนหน้านั้นในหุ้นและกองทุน เราบอกกับตัวเองว่าจะทิ้งเงินก้อนนั้นไป คิดว่าอีก 20 ปีข้างหน้าก็คงขายได้เท่าไหร่ก็ช่างมัน หันมาเริ่มต้นเก็บเงินใหม่ ตัดเงินก่อนหน้าเป็น 0 และเริ่มนับ 1 ใหม่

จะเริ่มศึกษาการลงทุนให้มากขึ้น หวังว่าอนาคตจะสดใสและอนาคตของทุกๆคนเช่นกันนะครับ

*สิ่งที่เราตกผลึกได้

ส่วนประกอบของความสำเร็จมันต้องประกอบด้วยสุดส่วนเล็กๆเสมอ

ในชีวิต ใครอดทน ใครอึด ใครนั้นจะรอด

อย่าลงทุนในสิ่งที่ตัวเราไม่เข้าใจ

สู้กันต่อไปครับทุกคน