สวัสดีครับ วันนี้อยากจะมาแชร์ข้อมูลด้านดีๆในการซื้อประกันชีวิต เพื่อหักลดหย่อนภาษี

และเทียบให้ดูว่าระหว่างไม่สนใจอะไรเลย ปล่อยไปตามเวรกรรม โดนหักภาษีไปก็ไม่ได้รู้สึกเสียดายอะไร กับ เลือกที่จะวางแผนภาษีด้วยการออมเงิน

ตัวอย่างสำหรับคนที่มีรายได้ 50,000 บาทต่อเดือน หรือปีละ 600,000 บาทถ้วน

ผู้หญิง อายุ 35 ปี โสด ไม่มีค่าลดหย่อนอะไรเลย มีแค่ประกันสังคม 9,000 บาท กับ กองทุนสำรองเลี้ยงชีพ 30,000 บาท

จะเห็นได้ว่า แค่ออมเงินกับประกันชีวิต 50,000 บาท กับมีประกันสุขภาพอีกปีละ 25,000 บาท ก็สามารถช่วยประหยัดภาษีที่ต้องจ่ายไปได้พอสมควรเลย

ยิ่งถ้าเป็นเพื่อนๆที่มีฐานภาษีที่สูงกว่านี้ ยิ่งจะเห็นตัวเลขที่ชัดเจนมากขึ้น หรืออีกทางนึงคือสามารถเลือกซื้อประกันชีวิต 75,000 บาท เป็นเงินออมทั้งหมดก็ได้โดยที่ไม่ต้องซื้อประกันสุขภาพ กรณีที่รู้สึกว่ามีสวัสดิการที่เพียงพอแล้ว

ที่สำคัญ เราก็มีเงินเก็บเพิ่มขึ้นด้วย เพราะท้ายที่สุดเงินที่เก็บไว้ในกรมธรรม์ก็จะคืนกลับมาให้เราไม่วันใดก็วันนึง

ทีนี้จะมีหลายคนมีความกังวลว่าทำประกันออมเงินไปแล้วรู้สึก ไม่คุ้ม ขาดทุน

วันนี้เราเลยอยากจะมาแชร์แบบประกันเงินออม 2 แบบด้วยกัน คือ จ่ายเบี้ย 5 ปี กับ จ่ายเบี้ย 10 ปี

สามารถพูดคุยกันได้นะครับว่าแบบที่เอามาแชร์ ดี มีประโยชน์หรือ มีข้อเสียอย่างไรบ้าง

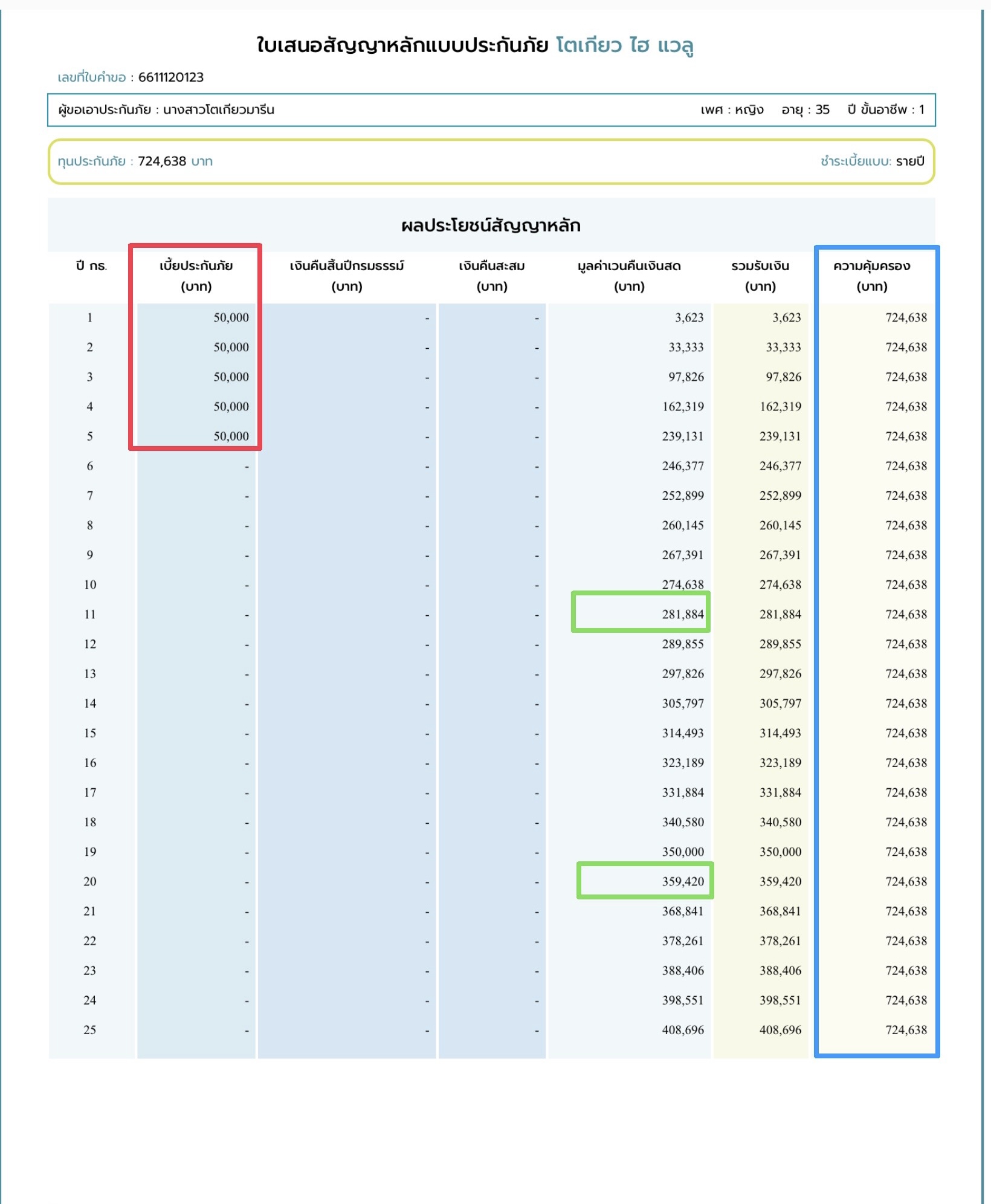

แบบที่ 1 นางสาวโตเกียวมารีนเลือก ชำระเบี้ยประกัน 5 ปี

ปีละ 50,000 บาท

ยอดเบี้ยประกันสะสมคือ 250,000 บาท

และได้รับความคุ้มครองกรณีเสียชีวิตทุกกรณี 724,638 บาท

กรณีมีความจำเป็นต้องใช้เงินในปีที่ 11

ขอรับเงินคืน นางสาวโตเกียวมารีน จะได้รับเงินคืน 281,884 บาท

ทำให้มีส่วนต่างที่ได้รับมากกว่าเบี้ยประกันที่จ่ายมาคือ 31,884 บาท

และช่วยประหยัดภาษีไปได้ 5 ปี ปีละ 7,500 บาท

หรือกรณีหลังจ่ายครบ 5 ปี ไม่ได้มีความจำเป็นต้องใช้เงิน

นางสาวโตเกียวมารีนสามารถคงเงินไว้กับบริษัทได้ โดยได้รับผลตอบแทนที่สูงขึ้นทุกๆปี โดยดูได้จากช่องมูลค่าเวนคืนเงินสด

และได้รับความคุ้มครองกรณีเสียชีวิตทุกกรณีไปด้วย

ยกตัวอย่างจากตารางหน้านี้

นางสาวโตเกียวมารีน เลือกจะมาขอรับเงินคืนตอนอายุ 65

เสมือนเป็นเงินบำเหน็จอีก 1 ก้อน

นางสาวโตเกียวมารีนจะได้รับเงินคืน  462,319 บาท โดยมีส่วนต่างที่มากกว่าเบี้ยประกันที่จ่ายมาถึง 212,319 บาท

กรณีรับเงินคืน ความคุ้มครองก็จะสิ้นสุดลงด้วยนะครับ

หรือทางเลือกสุดท้าย

นางสาวโตเกียวมารีน

สามารถเลือกคงเงินไว้กับบริษัทได้ไป จนถึงอายุครบ 85 ปี

กรณีอายุครบ 85 ปี นางสาวโตเกียวมารีนจะได้รับเงินคืนอยู่ที่ 724,638 บาท เป็นเงินครบกำหนดสัญญาครับ

จะเห็นได้ว่าจ่ายเบี้ยประกันครบ 5 ปีแล้ว

คุณลูกค้ามีทางเลือกที่หลากหลายที่สามารถที่จะทำได้กับกรมธรรม์ประกันชีวิตที่ตัวเองทำไว้ ไม่ว่าจะเป็น

1. รับเงินคืนปีที่ 11

2. รับเงินคืนตอนอายุ 65 ปี

3. ให้กรมธรรม์คุ้มครองไปยาวๆ รับเงินคืนตอนอายุ 85 ปี

-----------------------------------------------------------------------------------------------------------------------------------------

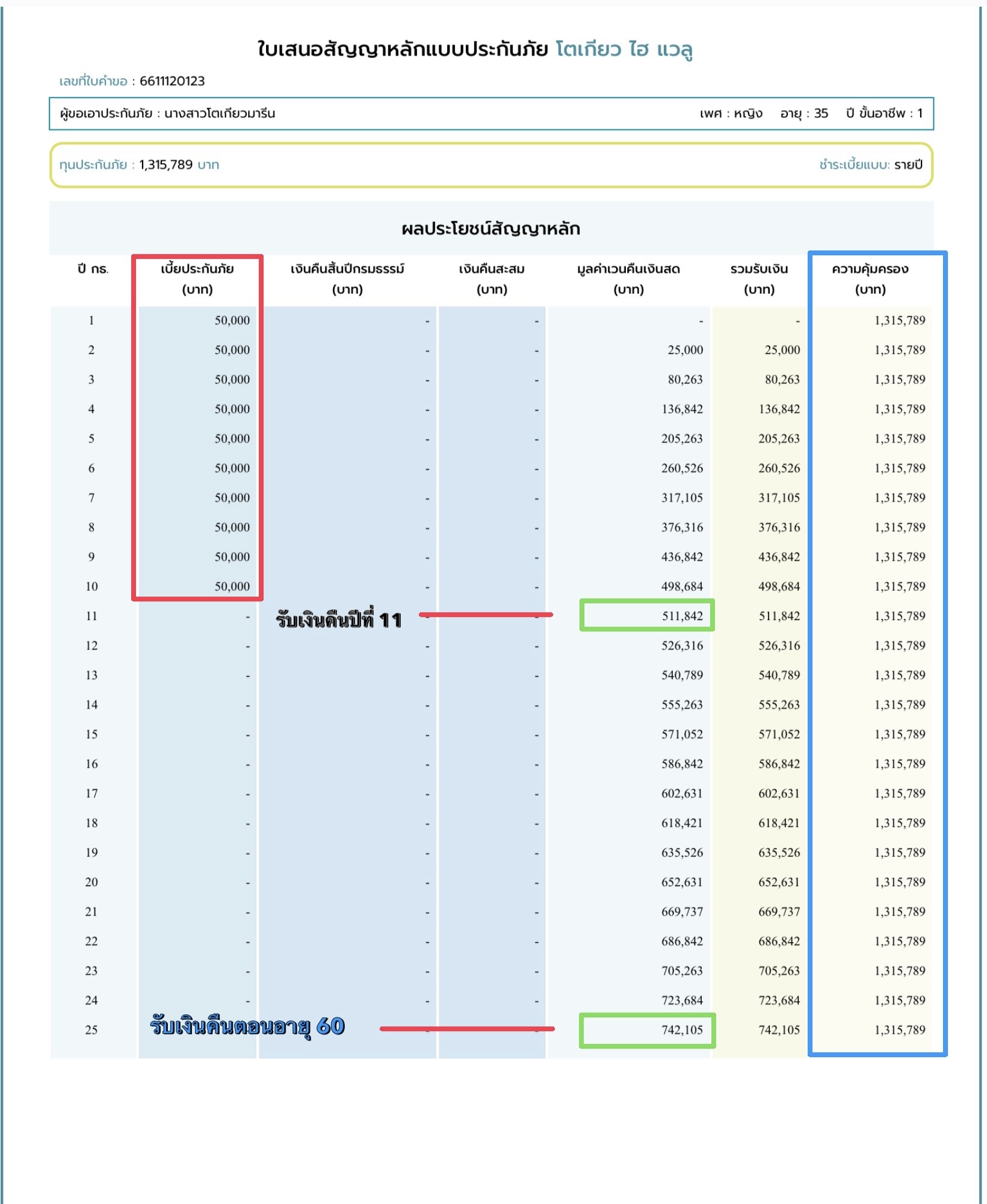

แบบที่ 2 นางสาวโตเกียวมารีนเลือก ชำระเบี้ยประกัน 10 ปี

ปีละ 50,000 บาท

ยอดเบี้ยประกันสะสมคือ 500,000 บาท

และได้รับความคุ้มครองกรณีเสียชีวิตทุกกรณี 1,315,789 บาท

กรณีมีความจำเป็นต้องใช้เงินในปีที่ 11

ขอรับเงินคืน นางสาวโตเกียวมารีน จะได้รับเงินคืน 511,842 บาท

ทำให้มีส่วนต่างที่ได้รับมากกว่าเบี้ยประกันที่จ่ายมาคือ 11,842 บาท

หรือ กรณีต้องการใช้เงินในปีที่ 25 ตอนนั้นลูกค้าจะอายุ 60ปีพอดี

ถ้าขอรับเงินคืน

นางสาวโตเกียวมารีน จะได้รับเงินคืน 742,105 บาท

ทำให้มีส่วนต่างที่ได้รับมากกว่าเบี้ยประกันที่จ่ายมาคือ 242,105 บาท

และช่วยประหยัดภาษีไปได้ 10 ปี ปีละ 7,500 บาท

หรือกรณีหลังจ่ายครบ 10 ปี ไม่ได้มีความจำเป็นต้องใช้เงิน

นางสาวโตเกียวมารีนสามารถคงเงินไว้กับบริษัทได้ โดยได้รับผลตอบแทนที่สูงขึ้นทุกๆปี โดยดูได้จากช่องมูลค่าเวนคืนเงินสด

และได้รับความคุ้มครองกรณีเสียชีวิตทุกกรณีไปด้วย

ยกตัวอย่างจากตารางหน้านี้

นางสาวโตเกียวมารีน เลือกจะมาขอรับเงินคืนตอนอายุ 65 ปี

เสมือนเป็นเงินบำเหน็จอีก 1 ก้อน

นางสาวโตเกียวมารีนจะได้รับเงินคืน  839,473 บาท โดยมีส่วนต่างที่มากกว่าเบี้ยประกันที่จ่าย มากถึง 339,473 บาท

กรณีรับเงินคืน ความคุ้มครองก็จะสิ้นสุดลงด้วยนะครับ

หรือทางเลือกสุดท้าย

นางสาวโตเกียวมารีน

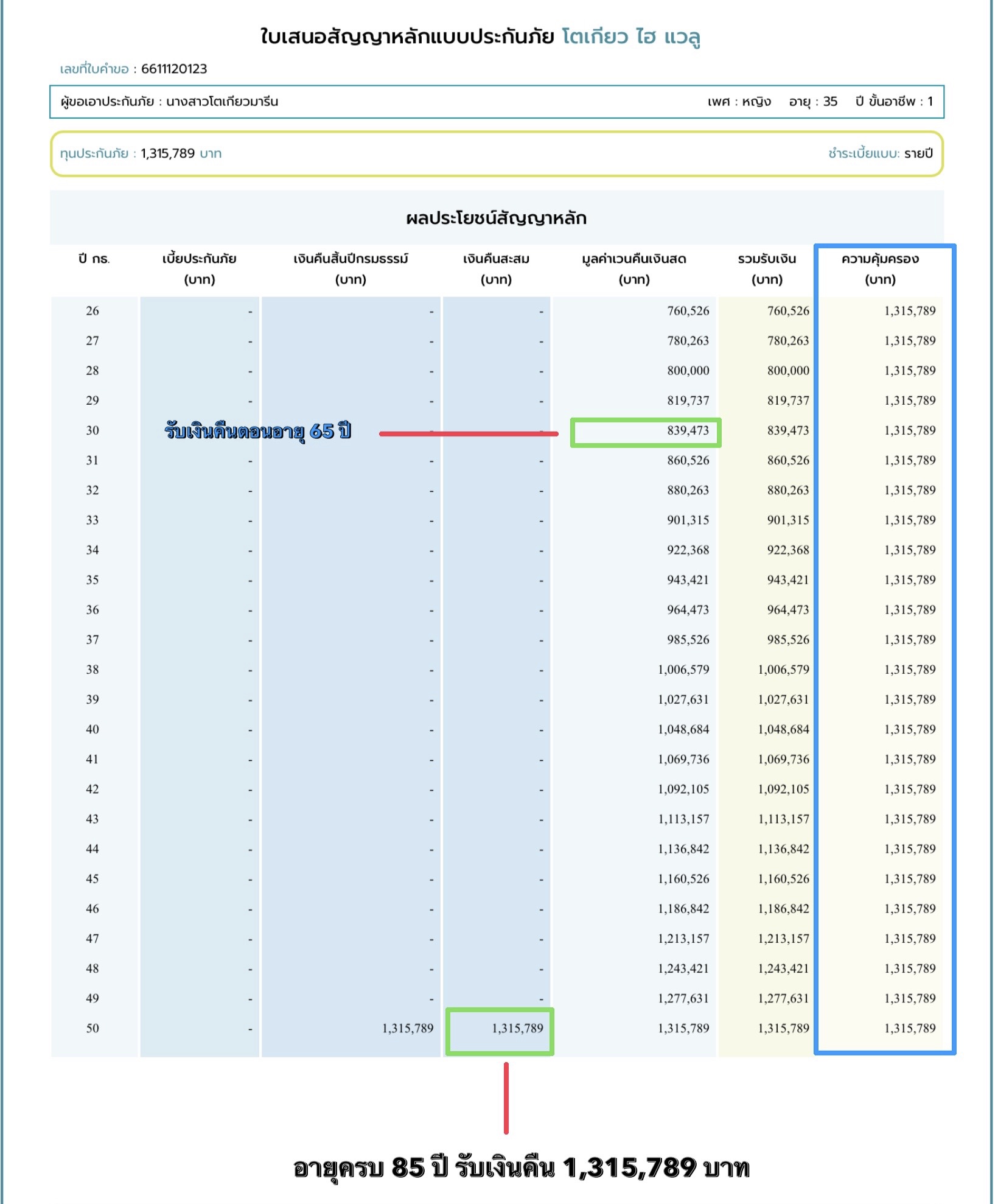

สามารถเลือกคงเงินไว้กับบริษัทได้ไป จนถึงอายุครบ 85 ปี

กรณีอายุครบ 85 ปี นางสาวโตเกียวมารีนจะได้รับเงินคืนอยู่ที่ 1,315,789 บาท เป็นเงินครบกำหนดสัญญาครับ

จะเห็นได้ว่าจ่ายเบี้ยประกันครบ 10 ปีแล้ว

คุณลูกค้ามีทางเลือกที่หลากหลายที่สามารถที่จะทำได้กับกรมธรรม์ประกันชีวิตที่ตัวเองทำไว้ ไม่ว่าจะเป็น

1. รับเงินคืนปีที่ 11

2. รับเงินคืนตอนอายุ 60 ปี

3. รับเงินคืนตอนอายุ 65 ปี

4. ให้กรมธรรม์คุ้มครองไปยาวๆ รับเงินคืนตอนอายุ 85 ปี

สำหรับเพื่อนๆ ที่กำลังมองหาตัวลดหย่อนภาษี สามารถนำเอาแบบประกันที่เราเอามาแชร์

ไปเป็นตัวเปรียบเทียบ กับแบบประกันที่กำลังจะตัดสินใจซื้อได้นะครับ เพื่อผลประโยชน์สูงสุดของตัวเราเอง

ได้ทั้งลดหย่อนภาษี , ได้ทั้งผลกำไรจากแบบประกัน , ได้ทั้งความคุ้มครองกรณีเสียชีวิตทุกกรณี

48 วันสุดท้ายของปี 2566 ในการวางแผนลดหย่อนภาษี

และเทียบให้ดูว่าระหว่างไม่สนใจอะไรเลย ปล่อยไปตามเวรกรรม โดนหักภาษีไปก็ไม่ได้รู้สึกเสียดายอะไร กับ เลือกที่จะวางแผนภาษีด้วยการออมเงิน

ตัวอย่างสำหรับคนที่มีรายได้ 50,000 บาทต่อเดือน หรือปีละ 600,000 บาทถ้วน

ผู้หญิง อายุ 35 ปี โสด ไม่มีค่าลดหย่อนอะไรเลย มีแค่ประกันสังคม 9,000 บาท กับ กองทุนสำรองเลี้ยงชีพ 30,000 บาท

จะเห็นได้ว่า แค่ออมเงินกับประกันชีวิต 50,000 บาท กับมีประกันสุขภาพอีกปีละ 25,000 บาท ก็สามารถช่วยประหยัดภาษีที่ต้องจ่ายไปได้พอสมควรเลย

ยิ่งถ้าเป็นเพื่อนๆที่มีฐานภาษีที่สูงกว่านี้ ยิ่งจะเห็นตัวเลขที่ชัดเจนมากขึ้น หรืออีกทางนึงคือสามารถเลือกซื้อประกันชีวิต 75,000 บาท เป็นเงินออมทั้งหมดก็ได้โดยที่ไม่ต้องซื้อประกันสุขภาพ กรณีที่รู้สึกว่ามีสวัสดิการที่เพียงพอแล้ว

ที่สำคัญ เราก็มีเงินเก็บเพิ่มขึ้นด้วย เพราะท้ายที่สุดเงินที่เก็บไว้ในกรมธรรม์ก็จะคืนกลับมาให้เราไม่วันใดก็วันนึง

ทีนี้จะมีหลายคนมีความกังวลว่าทำประกันออมเงินไปแล้วรู้สึก ไม่คุ้ม ขาดทุน

วันนี้เราเลยอยากจะมาแชร์แบบประกันเงินออม 2 แบบด้วยกัน คือ จ่ายเบี้ย 5 ปี กับ จ่ายเบี้ย 10 ปี

สามารถพูดคุยกันได้นะครับว่าแบบที่เอามาแชร์ ดี มีประโยชน์หรือ มีข้อเสียอย่างไรบ้าง

แบบที่ 1 นางสาวโตเกียวมารีนเลือก ชำระเบี้ยประกัน 5 ปี

ปีละ 50,000 บาท

ยอดเบี้ยประกันสะสมคือ 250,000 บาท

และได้รับความคุ้มครองกรณีเสียชีวิตทุกกรณี 724,638 บาท

กรณีมีความจำเป็นต้องใช้เงินในปีที่ 11

ขอรับเงินคืน นางสาวโตเกียวมารีน จะได้รับเงินคืน 281,884 บาท

ทำให้มีส่วนต่างที่ได้รับมากกว่าเบี้ยประกันที่จ่ายมาคือ 31,884 บาท

และช่วยประหยัดภาษีไปได้ 5 ปี ปีละ 7,500 บาท

หรือกรณีหลังจ่ายครบ 5 ปี ไม่ได้มีความจำเป็นต้องใช้เงิน

นางสาวโตเกียวมารีนสามารถคงเงินไว้กับบริษัทได้ โดยได้รับผลตอบแทนที่สูงขึ้นทุกๆปี โดยดูได้จากช่องมูลค่าเวนคืนเงินสด

และได้รับความคุ้มครองกรณีเสียชีวิตทุกกรณีไปด้วย

ยกตัวอย่างจากตารางหน้านี้

นางสาวโตเกียวมารีน เลือกจะมาขอรับเงินคืนตอนอายุ 65

เสมือนเป็นเงินบำเหน็จอีก 1 ก้อน

นางสาวโตเกียวมารีนจะได้รับเงินคืน  462,319 บาท โดยมีส่วนต่างที่มากกว่าเบี้ยประกันที่จ่ายมาถึง 212,319 บาท

กรณีรับเงินคืน ความคุ้มครองก็จะสิ้นสุดลงด้วยนะครับ

หรือทางเลือกสุดท้าย

นางสาวโตเกียวมารีน

สามารถเลือกคงเงินไว้กับบริษัทได้ไป จนถึงอายุครบ 85 ปี

กรณีอายุครบ 85 ปี นางสาวโตเกียวมารีนจะได้รับเงินคืนอยู่ที่ 724,638 บาท เป็นเงินครบกำหนดสัญญาครับ

จะเห็นได้ว่าจ่ายเบี้ยประกันครบ 5 ปีแล้ว

คุณลูกค้ามีทางเลือกที่หลากหลายที่สามารถที่จะทำได้กับกรมธรรม์ประกันชีวิตที่ตัวเองทำไว้ ไม่ว่าจะเป็น

1. รับเงินคืนปีที่ 11

2. รับเงินคืนตอนอายุ 65 ปี

3. ให้กรมธรรม์คุ้มครองไปยาวๆ รับเงินคืนตอนอายุ 85 ปี

-----------------------------------------------------------------------------------------------------------------------------------------

แบบที่ 2 นางสาวโตเกียวมารีนเลือก ชำระเบี้ยประกัน 10 ปี

ปีละ 50,000 บาท

ยอดเบี้ยประกันสะสมคือ 500,000 บาท

และได้รับความคุ้มครองกรณีเสียชีวิตทุกกรณี 1,315,789 บาท

กรณีมีความจำเป็นต้องใช้เงินในปีที่ 11

ขอรับเงินคืน นางสาวโตเกียวมารีน จะได้รับเงินคืน 511,842 บาท

ทำให้มีส่วนต่างที่ได้รับมากกว่าเบี้ยประกันที่จ่ายมาคือ 11,842 บาท

หรือ กรณีต้องการใช้เงินในปีที่ 25 ตอนนั้นลูกค้าจะอายุ 60ปีพอดี

ถ้าขอรับเงินคืน

นางสาวโตเกียวมารีน จะได้รับเงินคืน 742,105 บาท

ทำให้มีส่วนต่างที่ได้รับมากกว่าเบี้ยประกันที่จ่ายมาคือ 242,105 บาท

และช่วยประหยัดภาษีไปได้ 10 ปี ปีละ 7,500 บาท

หรือกรณีหลังจ่ายครบ 10 ปี ไม่ได้มีความจำเป็นต้องใช้เงิน

นางสาวโตเกียวมารีนสามารถคงเงินไว้กับบริษัทได้ โดยได้รับผลตอบแทนที่สูงขึ้นทุกๆปี โดยดูได้จากช่องมูลค่าเวนคืนเงินสด

และได้รับความคุ้มครองกรณีเสียชีวิตทุกกรณีไปด้วย

ยกตัวอย่างจากตารางหน้านี้

นางสาวโตเกียวมารีน เลือกจะมาขอรับเงินคืนตอนอายุ 65 ปี

เสมือนเป็นเงินบำเหน็จอีก 1 ก้อน

นางสาวโตเกียวมารีนจะได้รับเงินคืน  839,473 บาท โดยมีส่วนต่างที่มากกว่าเบี้ยประกันที่จ่าย มากถึง 339,473 บาท

กรณีรับเงินคืน ความคุ้มครองก็จะสิ้นสุดลงด้วยนะครับ

หรือทางเลือกสุดท้าย

นางสาวโตเกียวมารีน

สามารถเลือกคงเงินไว้กับบริษัทได้ไป จนถึงอายุครบ 85 ปี

กรณีอายุครบ 85 ปี นางสาวโตเกียวมารีนจะได้รับเงินคืนอยู่ที่ 1,315,789 บาท เป็นเงินครบกำหนดสัญญาครับ

จะเห็นได้ว่าจ่ายเบี้ยประกันครบ 10 ปีแล้ว

คุณลูกค้ามีทางเลือกที่หลากหลายที่สามารถที่จะทำได้กับกรมธรรม์ประกันชีวิตที่ตัวเองทำไว้ ไม่ว่าจะเป็น

1. รับเงินคืนปีที่ 11

2. รับเงินคืนตอนอายุ 60 ปี

3. รับเงินคืนตอนอายุ 65 ปี

4. ให้กรมธรรม์คุ้มครองไปยาวๆ รับเงินคืนตอนอายุ 85 ปี

สำหรับเพื่อนๆ ที่กำลังมองหาตัวลดหย่อนภาษี สามารถนำเอาแบบประกันที่เราเอามาแชร์

ไปเป็นตัวเปรียบเทียบ กับแบบประกันที่กำลังจะตัดสินใจซื้อได้นะครับ เพื่อผลประโยชน์สูงสุดของตัวเราเอง

ได้ทั้งลดหย่อนภาษี , ได้ทั้งผลกำไรจากแบบประกัน , ได้ทั้งความคุ้มครองกรณีเสียชีวิตทุกกรณี