หากติดเครดิตบูโรแล้วสามารถกู้ซื้อบ้านได้ไหม?

เป็นที่ทราบกันแน่นอนแล้วว่าปัจจัยหนึ่งที่ธนาคารจะใช้พิจารณาอนุมัติปล่อยกู้สินเชื่อซื้อบ้านเป็นอันดับต้น ๆ นั่นก็คือประวัติธุรกรรมทางการเงิน ดังนั้นจึงทำให้ผู้ขอยื่นกู้ที่ติดเครดิตบูโรไม่ได้รับอนุมัติในการขอสินเชื่อดังกล่าว เพราะสถาบันทางการเงินหรือธนาคารจะมองเราในภาพรวมว่ายังไม่มีความพร้อมในการขอสินเชื่อซื้อบ้านในครั้งนี้ รวมถึงพฤติกรรมที่บ่งบอกว่ายังไม่มีความพร้อมและมีวินัยในการผ่อนชำระหนี้ในอนาคตมากพอ อีกทั้งยังมีแนวโน้มที่จะผ่อนชำระหนี้ได้ไม่ตรงตามข้อกำหนดอีกด้วย แต่ก็ใช่ว่าผู้ที่มีประวัติในการติดเครดิตบูโรแล้วจะไม่มีโอกาสในการขอสินเชื่อ เพียงแต่ว่าจะต้องทำการแก้ไขปัญหาดังกล่าวให้เสร็จสินเสียก่อน จึงจะทำการขอยื่นกู้สินเชื่ออีกครั้ง

ขั้นตอนการแก้ปัญหาเมื่อติดเครดิตบูโร ก่อนทำการกู้ซื้อบ้าน

1. รู้จักสถานะทางบัญชีในเครดิตบูโร

รายงานข้อมูลเครดิตนั้นจะทำการเก็บข้อมูลของเราย้อนหลังไปทั้งหมด 36 เดือน (หรือ 3 ปี) ว่าเรามีประวัติทางการเงินอย่างไรบ้าง และมีสถานะทางการเงินในบัญชีเป็นอย่างไร โดยให้ดูที่ตัวเลขที่กำกับไว้

ตัวเลข 10 ความหมายคือ มีสถานะปกติ โดยเจ้าของบัญชีมีการชำระสินเชื่อตามจำนวนยอดเงินปกติ ตรงตามเงินไข และไม่มียอดค้างชำระ

ตัวเลข 11 ความหมายคือ มีสถานะปิดบัญชี โดยเจ้าของบัญชีได้ทำการชำระหนี้ตามยอดค้างหมดแล้ว

ตัวเลข 12 ความหมายคือ มีสถานะในการพักชำระหนี้ โดยเจ้าของบัญชีได้ทำการขอพักชำระหนี้ที่เคยมียอดค้างชำระหนี้ ตามนโยบายของรัฐ ซึ่งทำให้สถานะในระหว่างการพักชำระหนี้ไม่มีการระบบสถานะว่ามียอดค้าชำระ

ตัวเลข 20 ความหมายคือ มีสถานะในการค้างชำระหนี้ในระบบเกิน 90 วัน ซึ่งสถานะนี้จะทำให้เกิดผลเสียต้องเจ้าของบัญชีเนื่องจากมียอดค้างชำระหนี้ตั้งแต่อดีตจนถึงปัจจุบัน และหากเจ้าของบัญชีไม่ทำการติดต่อขอชำระหนี้ อาจถูกดำเนินการตามขั้นตอนทางกฎหมายต่อไป

ด้วยเหตุนี้ผู้ที่ติดเครดิตบูโร ควรทำการตรวจเช็กสถานะบัญชีตัวเองให้ทราบแน่ชัดเสียก่อน เพื่อทำการวางแผนและจัดการแก้ไขในลำดับต่อไป

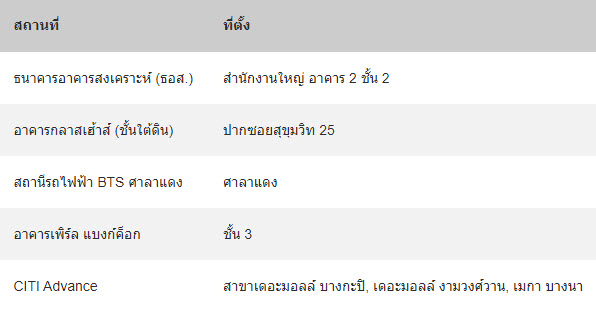

โดยสามารถทำการตรวจสอบสถานะเครดิตบูโรของเราเองเพียง 15 นาที ตามสถานที่ด้านล่างนี้ ซึ่งมีค่าใช้จ่ายในการดำเนินการอยู่ที่ 100 บาท

2. วางแผนและจัดการด้านการเงิน

2. วางแผนและจัดการด้านการเงิน

หลังจากที่เราทำการเช็คสถานะบัญชีเครดิตบูโรของเราเรียบร้อยแล้ว จากนั้นทำการคำนวณและวางแผนในการผ่อนชำระหนี้คงค้างทั้งหมดให้เร็วที่สุดเท่าที่จะทำได้ เพื่อเปลี่ยนสถานะให้กลับมาเป็นบัญชีปกติ

-เริ่มจากการขอพักชำระหนี้

-ชำระหนี้ตามจำนวนขึ้นต่ำหรือมากว่า เพื่อปิดบัญชี ไม่มีมียอดค้างในระบบ

3. วางแผนก่อนการขอยื่นกู้

สร้างเครดิต เช่น การขอสินเชื่อบัตรเครดิต ที่จำเป็นต้องใช้ โดยทำการชำระเต็มวงเงิน หรือตามข้อตกลงอย่างสม่ำเสมอ ไม่ขาดชำระ

ขอยื่นกู้ร่วมกับคนในครอบครัวที่มีประวัติเครดิตบูโรที่ดี เพื่อเพิ่มโอกาสในการอนุมัติสินเชื่อ

ที่มา: ติดเครดิตบูโรซื้อบ้านได้ไหม? พบกับ 3 วิธีแก้ปัญหาได้ที่นี่

ติดเครดิตบูโรซื้อบ้านได้ไหม แก้ปัญหาอย่างไร หาคำตอบได้ที่นี่

เป็นที่ทราบกันแน่นอนแล้วว่าปัจจัยหนึ่งที่ธนาคารจะใช้พิจารณาอนุมัติปล่อยกู้สินเชื่อซื้อบ้านเป็นอันดับต้น ๆ นั่นก็คือประวัติธุรกรรมทางการเงิน ดังนั้นจึงทำให้ผู้ขอยื่นกู้ที่ติดเครดิตบูโรไม่ได้รับอนุมัติในการขอสินเชื่อดังกล่าว เพราะสถาบันทางการเงินหรือธนาคารจะมองเราในภาพรวมว่ายังไม่มีความพร้อมในการขอสินเชื่อซื้อบ้านในครั้งนี้ รวมถึงพฤติกรรมที่บ่งบอกว่ายังไม่มีความพร้อมและมีวินัยในการผ่อนชำระหนี้ในอนาคตมากพอ อีกทั้งยังมีแนวโน้มที่จะผ่อนชำระหนี้ได้ไม่ตรงตามข้อกำหนดอีกด้วย แต่ก็ใช่ว่าผู้ที่มีประวัติในการติดเครดิตบูโรแล้วจะไม่มีโอกาสในการขอสินเชื่อ เพียงแต่ว่าจะต้องทำการแก้ไขปัญหาดังกล่าวให้เสร็จสินเสียก่อน จึงจะทำการขอยื่นกู้สินเชื่ออีกครั้ง

ขั้นตอนการแก้ปัญหาเมื่อติดเครดิตบูโร ก่อนทำการกู้ซื้อบ้าน

1. รู้จักสถานะทางบัญชีในเครดิตบูโร

รายงานข้อมูลเครดิตนั้นจะทำการเก็บข้อมูลของเราย้อนหลังไปทั้งหมด 36 เดือน (หรือ 3 ปี) ว่าเรามีประวัติทางการเงินอย่างไรบ้าง และมีสถานะทางการเงินในบัญชีเป็นอย่างไร โดยให้ดูที่ตัวเลขที่กำกับไว้

ตัวเลข 10 ความหมายคือ มีสถานะปกติ โดยเจ้าของบัญชีมีการชำระสินเชื่อตามจำนวนยอดเงินปกติ ตรงตามเงินไข และไม่มียอดค้างชำระ

ตัวเลข 11 ความหมายคือ มีสถานะปิดบัญชี โดยเจ้าของบัญชีได้ทำการชำระหนี้ตามยอดค้างหมดแล้ว

ตัวเลข 12 ความหมายคือ มีสถานะในการพักชำระหนี้ โดยเจ้าของบัญชีได้ทำการขอพักชำระหนี้ที่เคยมียอดค้างชำระหนี้ ตามนโยบายของรัฐ ซึ่งทำให้สถานะในระหว่างการพักชำระหนี้ไม่มีการระบบสถานะว่ามียอดค้าชำระ

ตัวเลข 20 ความหมายคือ มีสถานะในการค้างชำระหนี้ในระบบเกิน 90 วัน ซึ่งสถานะนี้จะทำให้เกิดผลเสียต้องเจ้าของบัญชีเนื่องจากมียอดค้างชำระหนี้ตั้งแต่อดีตจนถึงปัจจุบัน และหากเจ้าของบัญชีไม่ทำการติดต่อขอชำระหนี้ อาจถูกดำเนินการตามขั้นตอนทางกฎหมายต่อไป

ด้วยเหตุนี้ผู้ที่ติดเครดิตบูโร ควรทำการตรวจเช็กสถานะบัญชีตัวเองให้ทราบแน่ชัดเสียก่อน เพื่อทำการวางแผนและจัดการแก้ไขในลำดับต่อไป

โดยสามารถทำการตรวจสอบสถานะเครดิตบูโรของเราเองเพียง 15 นาที ตามสถานที่ด้านล่างนี้ ซึ่งมีค่าใช้จ่ายในการดำเนินการอยู่ที่ 100 บาท

2. วางแผนและจัดการด้านการเงิน

หลังจากที่เราทำการเช็คสถานะบัญชีเครดิตบูโรของเราเรียบร้อยแล้ว จากนั้นทำการคำนวณและวางแผนในการผ่อนชำระหนี้คงค้างทั้งหมดให้เร็วที่สุดเท่าที่จะทำได้ เพื่อเปลี่ยนสถานะให้กลับมาเป็นบัญชีปกติ

-เริ่มจากการขอพักชำระหนี้

-ชำระหนี้ตามจำนวนขึ้นต่ำหรือมากว่า เพื่อปิดบัญชี ไม่มีมียอดค้างในระบบ

3. วางแผนก่อนการขอยื่นกู้

สร้างเครดิต เช่น การขอสินเชื่อบัตรเครดิต ที่จำเป็นต้องใช้ โดยทำการชำระเต็มวงเงิน หรือตามข้อตกลงอย่างสม่ำเสมอ ไม่ขาดชำระ

ขอยื่นกู้ร่วมกับคนในครอบครัวที่มีประวัติเครดิตบูโรที่ดี เพื่อเพิ่มโอกาสในการอนุมัติสินเชื่อ

ที่มา: ติดเครดิตบูโรซื้อบ้านได้ไหม? พบกับ 3 วิธีแก้ปัญหาได้ที่นี่