สุดยอดความคิดเห็น

ความคิดเห็นที่ 8

ผมเห็นด้วยกับที่หลายๆท่านว่ามาครับ

แต่ขออนุญาตเพิ่มเติมรูป เพื่อให้อ่านง่ายครับ

ที่มา

https://www.mangozero.com/non-standard-loans-laws/

แต่ขออนุญาตเพิ่มเติมรูป เพื่อให้อ่านง่ายครับ

ที่มา

https://www.mangozero.com/non-standard-loans-laws/

สมาชิกหมายเลข 3533817 ถูกใจ, เฟ ไทเท ถูกใจ, สมาชิกหมายเลข 4488742 ถูกใจ, MrArseTong ถูกใจ, p'tangmoo ถูกใจ, บีทาเก้นปีโป้หวานน้อย ถูกใจ, แจ้ห่ม47 ถูกใจ, ชาเย็นไม่หวาน ถูกใจ, MeaoNoi ถูกใจ, เป็นต้องมอง ถูกใจรวมถึงอีก 6 คน ร่วมแสดงความรู้สึก

ความคิดเห็นที่ 2

อันดับแรกผมคิดว่า พวกเงินกู้นอกระบบพวกนี้

สัญญาเป็นโมฆะ เพราะคิดดอกเบี้ยเกิน

และบังคับยึดโฉยดไม่ได้ เพราะไม่ได้เอาไปจดทะเบียนค้ำประกันการกู้ยืมเงิน ที่สำนักงานที่ดิน

ได้แค่เอาโฉนดไปถือไว้เฉยๆ

สัญญาเป็นโมฆะ เพราะคิดดอกเบี้ยเกิน

และบังคับยึดโฉยดไม่ได้ เพราะไม่ได้เอาไปจดทะเบียนค้ำประกันการกู้ยืมเงิน ที่สำนักงานที่ดิน

ได้แค่เอาโฉนดไปถือไว้เฉยๆ

สมาชิกหมายเลข 1866855 ถูกใจ, เฟ ไทเท ถูกใจ, สมาชิกหมายเลข 4185034 ถูกใจ, totoonline ถูกใจ, MrArseTong ถูกใจ, p'tangmoo ถูกใจ, ชาเย็นไม่หวาน ถูกใจ, MeaoNoi ถูกใจ, สมาชิกหมายเลข 2881936 ถูกใจ, moopeepink ถูกใจรวมถึงอีก 14 คน ร่วมแสดงความรู้สึก

ความคิดเห็นที่ 13

กู้นอกระบบจะกลัวสื่อ กลัวถูกจับ เวลาถูกจับจะถูกสาวไส้ยาว เสียมากกว่าได้ เลยมักจะยอมให้จบที่คืนเงินต้น

เคยเห็นมาออกรายการดอกเบี้ยโหด พอมีทนายความ มาจัดการให้ ก็คืนแค่เงินต้นแค่นั้น

แต่พวกนี้มักจะทำสำเร็จกับคนที่ไม่รู้จักเรียกร้องอะไรเลย ปล่อยเลยตามเลยยอมทุกอย่างจะมีแต่เสีย อาจหมดตัวได้

เคยเห็นมาออกรายการดอกเบี้ยโหด พอมีทนายความ มาจัดการให้ ก็คืนแค่เงินต้นแค่นั้น

แต่พวกนี้มักจะทำสำเร็จกับคนที่ไม่รู้จักเรียกร้องอะไรเลย ปล่อยเลยตามเลยยอมทุกอย่างจะมีแต่เสีย อาจหมดตัวได้

ความคิดเห็นที่ 31

ถึงกับต้อง Login เข้ามาตอบเลยครับ

ในฐานะทนายความของสถาบันการเงินที่ทำคดีฟ้องเรียกหนี้มาสิบกว่าปี

เริ่มจากเรื่องสำคัญที่สุดที่ผมสะดุดใจที่สุดก่อนเลยนะครับ

***ยอดหนี้ครับ ส่วนตัวผมมองว่ายอดหนี้ไม่ถูกต้องแน่ๆครับ

กู้ยืมเงิน 70,000 บาท เป็นชื่อคุณพ่อ ถ้าคิดคำนวณอัตราดอกเบี้ยตามที่กฎหมายกำหนดสูงสุด คือ ร้อยละ 15 คิดย้อนหลังไป 10 ปี นับจากวันนี้นะครับ(ย้อนถึงวันที่ 30 สิงหาคม 2554) ก็คิดดอกเบี้ยต่อวันจะได้แค่วันละ 28.88 บาท เท่านั้นครับ ต่อให้คิดดอกเบี้ยค้างมา10 ปี ก็ได้เป็นเงินเพียง 100,086.30 บาท เท่านั้นครับ รวมแล้วก็ค้างเป็นเงินแค่ 170,086.30 บาท เท่านั้นครับ ไม่มีทางเป็นล้านได้ครับ

เพราะฉะนั้น ถ้าเงินต้นแค่นี้ ไม่มีทางเป็นไปได้เลยครับว่า ยอดหนี้ค้างจะท่วมไปเป็นล้านได้

ดังนั้นขอให้เริ่มต้นอย่างแรกคือ ขอดูเอกสารสัญญากู้ก่อนเลยครับว่า ตกลงกู้กันเท่าไหร่ ถ้าเจ้าหนี้เคยบอกว่ากู้ต้นเงินแค่ 70,000 บาท ขอดูยอดเงินในสัญญากู้ก่อนครับ เพราะผมมั่นใจมากว่า ยอดเงินในสัญญากู้ไม่ตรงกันแน่ครับ ส่วนใหญ่พวกกู้นอกระบบปกติจะให้ลูกหนี้เซ็นต์สัญญาเปล่า แล้วมาเติมยอดเงินทีหลังเอาเองครับ(ถ้าเติมไม่ตรง เป็นการปลอมเอกสารนะครับ แนะนำให้สู้คดีครับ ถ้าเอามาฟ้องให้เล่นคดีอาญาคืนครับ)

ส่วนยอดเงินถ้าเห็นว่าไม่ตรง พยายามหลอกให้ทางนั้นเขียนหลักฐานมาว่ากู้เงินต้นเงินแค่ 70,000 บาท มาครับ หรือหลอกให้พิมพ์มาในแชทให้ได้ครับ เพราะเราต้องการหลักฐานว่าต้นเงินตามสัญญากู้มันเท่านี้ครับ

ส่วนที่เหลือขอตอบคำถามเป็นหลักๆที่สำคัญเป็นข้อๆตามนี้นะครับ

1. อยากคุยกับเจ้าหนี้เพื่อ ประนอมหนี้ โดยอาจจะขอลดหย่อนเงินต้นและดอก เหลือสัก 6-7แสน บาท

เราคิดว่าจากเงิน 70,000 บาท มาเป็น 1,000,000 บาท เราว่าโหดไปหน่อยค่ะ. แล้วขอหยุดการคิดดอกเบี้ย

: อันนี้แนะนำว่าไม่ต้องขอจ่ายตามที่ฝั่งนั้นทวงมาครับ ให้เริ่มต้นดูสัญญากู้ก่อนว่ายอดเงินในสัญญากู้เป็นไปแบบที่คุณแจ้งมาหรือไม่ครับ

2. ดอกเบี้ยจะหยุดไหมคะ ? ถ้าคุณพ่อเสียไปแล้ว

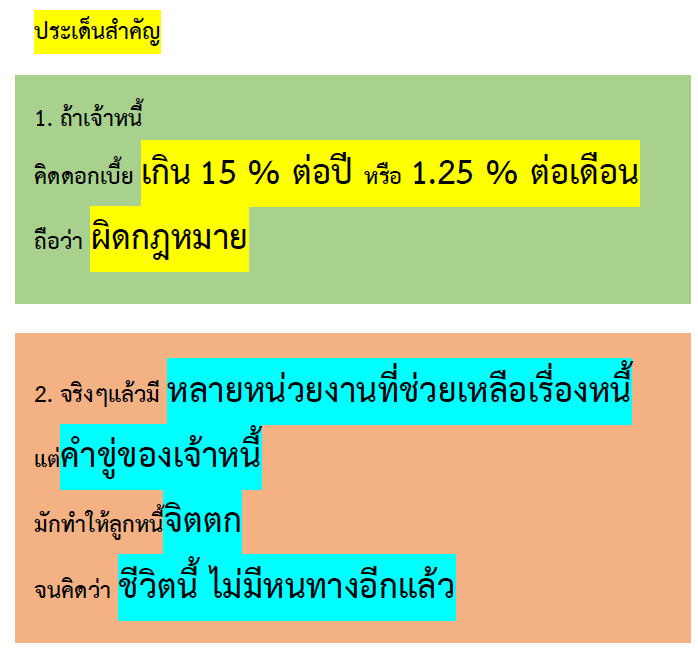

: ดอกเบี้ยไม่หยุดเดินครับ ยังคงเดินต่อไปเรื่อยๆนับแต่วันที่คุณพ่อผิดนัดไม่ชำระหนี้ครับ แต่ทั้งนี้ การคิดดอกเบี้ยของเจ้าหนี้จะต้องคิดได้ "ไม่เกินที่กฎหมายกำหนด" ตามกฎหมายเดิมก่อนแก้ไข จะคิดได้สูงสุดแค่ร้อยละ 15 ต่อปีเท่านั้นครับ)

ตามกฎหมายเดิมก่อนแก้ไข จะคิดได้สูงสุดแค่ร้อยละ 15 ต่อปีเท่านั้นครับ)

ถ้าคิดเกินกว่านี้ ดอกเบี้ยทั้งหมดเป็น "โมฆะ" นะครับ และเจ้าหนี้มีความผิดตาม พระราชบัญญัติ ห้ามเรียกดอกเบี้ยเกินอัตรา พ.ศ. 2475

"บุคคลใดให้บุคคลอื่นยืมเงินโดยคิดดอกเบี้ยเกินอัตราที่กฎหมายกำหนดไว้ มีความผิดฐานเรียก ดอกเบี้ยเกินอัตรา ต้องระวางโทษจำคุกไม่เกิน 1 ปี หรือปรับไม่เกิน 1,000 บาท หรือทั้งจำทั้งปรับ "

3. ด้วยความที่โฉนด อยู่ที่เจ้าหนี้ เจ้าหนี้อนุญาตให้นำหน้าโฉนด ไปเปลี่ยนจากชื่อคุณพ่อเป็นชื่อเรา

แต่เราไม่มีความรู้เรื่องการจัดการมรดก คุณพ่อไม่ได้ทำพินัยกรรมอะไรไว้ ถ้าเราจัดการเรื่องมรดกที่ดิน ก็จะกลายเป็นว่าทั้งมรดกและหนี้สิน เราจะเป็นคนรับแทนใช่ไหมคะ? มันมีระยะเวลากำหนดไหมคะว่าต้องจัดการที่ดินมรดกภายในกี่เดือน

: โฉนดอยู่ที่เจ้าหนี้ ข้อเท็จจริงแค่นี้ยังไม่พอ ไม่ทราบว่ามีการจดจำนองหรือไม่ครับ แต่เข้าใจว่า ปกติกู้แบบนี้น่าจะแค่วางโฉนดเอาไว้เฉยๆ ไม่น่าจะจำนองไว้กับสำนักงานที่ดินเอาไว้ เพราะถ้าจำนองจริง ป่านนี้เจ้าหนี้คุณพ่อรีบฟ้องศาลแล้วล่ะครับ

การจะเปลี่ยนชื่อก็ทำได้ตามสิทธิตามกฎหมายปกติครับ

ส่วนเรื่องการให้เปลี่ยนชื่อมาเป็นของคุณ อันนี้ถ้าทายาทรับมรดกของคุณพ่อมา ก็ต้องรับไปทั้งทรัพย์สินและหนี้สินที่คุณพ่อมีต่อเจ้าหนี้ด้วยครับ แต่ทั้งนี้ การรับผิดของทายาทก็จะไม่เกินมูลค่าทรัพย์สินที่เป็นมรดกที่ตกทอดให้แก่คุณครับ ตัวอย่างเช่น ได้มรดกเป็นบ้านมาราคา 1 ล้าน พ่อเป็นหนี้ 1.2 ล้าน ถ้ามีการฟ้องและยึดทรัพย์ออกขายแล้ว ขายได้แค่ 7 แสนบาท คงเหลือหนี้ส่วนที่เหลืออีก 5 แสน คุณในฐานะทายาทก็ไม่ต้องรับผิดในส่วนนี้ครับ เพราะรับผิดไม่เกินมรดกที่ตกทอดแก่ทายาทครับ หนี้ส่วนที่เหลือเจ้าหนี้ก็อดไปครับ

ส่วนระยะเวลาการขอจัดการมรดกก็ไม่ได้บังคับเอาไว้ตายตัวครับ สะดวกเมื่อไหร่ก็ทำได้ครับ กฎหมายไม่ได้ห้าม

แต่ตามกฎหมาย เมื่อคุณพ่อซึ่งเป็นลูกหนี้ตาย ฝั่งเจ้าหนี้คุณต้องรีบฟ้องกองมรดกของคุณพ่อภายในระยะเวลา 1 ปี นับแต่เมื่อรู้หรือควรจะได้รู้เอากับทายาทของผู้ตายซึ่งรับไปทั้ง ทรัพย์สิน สิทธิ หน้าที่ และความรับผิดซึ่งผู้ตายมีขณะมีชีวิตอยู่ ถ้าไม่ฟ้องภายในกำหนด "คดีขาดอายุความ"ครับ

ดังนั้น หลักสำคัญดูตามข้อแนะนำข้างต้นก่อนเลยครับ ถ้าเป็นแบบที่ผมบอก ขอให้สิทธิต่อรองการชำระหนี้และดอกเบี้ยที่ค้างตามที่กฎหมายกำหนดครับ ไม่ใช่ยอดล้านแบบที่เค้าแจ้งมาครับ

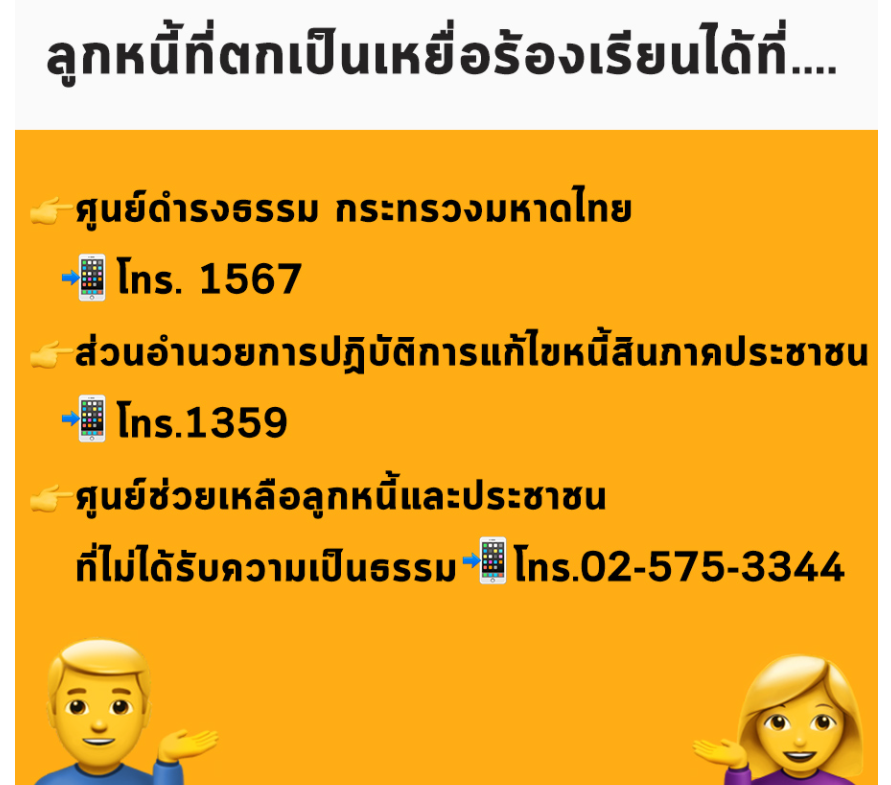

ส่วนที่กังวลว่าเจ้าหนี้ ถ้าเป็นเจ้าหนี้นอกระบบแล้วจะมาใช้ความรุนแรงในการทวงหนี้ ถ้ามาทำอะไรรุนแรง แจ้งความให้ตำรวจจับเจ้าหนี้หรือคนที่รับมาทวงหนี้ได้ครับ เพราะการทวงหนี้แบบนี้ผิดกฎหมายตาม พ.ร.บ.ทวงหนี้ฯ ครับ

ในฐานะทนายความของสถาบันการเงินที่ทำคดีฟ้องเรียกหนี้มาสิบกว่าปี

เริ่มจากเรื่องสำคัญที่สุดที่ผมสะดุดใจที่สุดก่อนเลยนะครับ

***ยอดหนี้ครับ ส่วนตัวผมมองว่ายอดหนี้ไม่ถูกต้องแน่ๆครับ

กู้ยืมเงิน 70,000 บาท เป็นชื่อคุณพ่อ ถ้าคิดคำนวณอัตราดอกเบี้ยตามที่กฎหมายกำหนดสูงสุด คือ ร้อยละ 15 คิดย้อนหลังไป 10 ปี นับจากวันนี้นะครับ(ย้อนถึงวันที่ 30 สิงหาคม 2554) ก็คิดดอกเบี้ยต่อวันจะได้แค่วันละ 28.88 บาท เท่านั้นครับ ต่อให้คิดดอกเบี้ยค้างมา10 ปี ก็ได้เป็นเงินเพียง 100,086.30 บาท เท่านั้นครับ รวมแล้วก็ค้างเป็นเงินแค่ 170,086.30 บาท เท่านั้นครับ ไม่มีทางเป็นล้านได้ครับ

เพราะฉะนั้น ถ้าเงินต้นแค่นี้ ไม่มีทางเป็นไปได้เลยครับว่า ยอดหนี้ค้างจะท่วมไปเป็นล้านได้

ดังนั้นขอให้เริ่มต้นอย่างแรกคือ ขอดูเอกสารสัญญากู้ก่อนเลยครับว่า ตกลงกู้กันเท่าไหร่ ถ้าเจ้าหนี้เคยบอกว่ากู้ต้นเงินแค่ 70,000 บาท ขอดูยอดเงินในสัญญากู้ก่อนครับ เพราะผมมั่นใจมากว่า ยอดเงินในสัญญากู้ไม่ตรงกันแน่ครับ ส่วนใหญ่พวกกู้นอกระบบปกติจะให้ลูกหนี้เซ็นต์สัญญาเปล่า แล้วมาเติมยอดเงินทีหลังเอาเองครับ(ถ้าเติมไม่ตรง เป็นการปลอมเอกสารนะครับ แนะนำให้สู้คดีครับ ถ้าเอามาฟ้องให้เล่นคดีอาญาคืนครับ)

ส่วนยอดเงินถ้าเห็นว่าไม่ตรง พยายามหลอกให้ทางนั้นเขียนหลักฐานมาว่ากู้เงินต้นเงินแค่ 70,000 บาท มาครับ หรือหลอกให้พิมพ์มาในแชทให้ได้ครับ เพราะเราต้องการหลักฐานว่าต้นเงินตามสัญญากู้มันเท่านี้ครับ

ส่วนที่เหลือขอตอบคำถามเป็นหลักๆที่สำคัญเป็นข้อๆตามนี้นะครับ

1. อยากคุยกับเจ้าหนี้เพื่อ ประนอมหนี้ โดยอาจจะขอลดหย่อนเงินต้นและดอก เหลือสัก 6-7แสน บาท

เราคิดว่าจากเงิน 70,000 บาท มาเป็น 1,000,000 บาท เราว่าโหดไปหน่อยค่ะ. แล้วขอหยุดการคิดดอกเบี้ย

: อันนี้แนะนำว่าไม่ต้องขอจ่ายตามที่ฝั่งนั้นทวงมาครับ ให้เริ่มต้นดูสัญญากู้ก่อนว่ายอดเงินในสัญญากู้เป็นไปแบบที่คุณแจ้งมาหรือไม่ครับ

2. ดอกเบี้ยจะหยุดไหมคะ ? ถ้าคุณพ่อเสียไปแล้ว

: ดอกเบี้ยไม่หยุดเดินครับ ยังคงเดินต่อไปเรื่อยๆนับแต่วันที่คุณพ่อผิดนัดไม่ชำระหนี้ครับ แต่ทั้งนี้ การคิดดอกเบี้ยของเจ้าหนี้จะต้องคิดได้ "ไม่เกินที่กฎหมายกำหนด"

ตามกฎหมายเดิมก่อนแก้ไข จะคิดได้สูงสุดแค่ร้อยละ 15 ต่อปีเท่านั้นครับ) ถ้าคิดเกินกว่านี้ ดอกเบี้ยทั้งหมดเป็น "โมฆะ" นะครับ และเจ้าหนี้มีความผิดตาม พระราชบัญญัติ ห้ามเรียกดอกเบี้ยเกินอัตรา พ.ศ. 2475

"บุคคลใดให้บุคคลอื่นยืมเงินโดยคิดดอกเบี้ยเกินอัตราที่กฎหมายกำหนดไว้ มีความผิดฐานเรียก ดอกเบี้ยเกินอัตรา ต้องระวางโทษจำคุกไม่เกิน 1 ปี หรือปรับไม่เกิน 1,000 บาท หรือทั้งจำทั้งปรับ "

3. ด้วยความที่โฉนด อยู่ที่เจ้าหนี้ เจ้าหนี้อนุญาตให้นำหน้าโฉนด ไปเปลี่ยนจากชื่อคุณพ่อเป็นชื่อเรา

แต่เราไม่มีความรู้เรื่องการจัดการมรดก คุณพ่อไม่ได้ทำพินัยกรรมอะไรไว้ ถ้าเราจัดการเรื่องมรดกที่ดิน ก็จะกลายเป็นว่าทั้งมรดกและหนี้สิน เราจะเป็นคนรับแทนใช่ไหมคะ? มันมีระยะเวลากำหนดไหมคะว่าต้องจัดการที่ดินมรดกภายในกี่เดือน

: โฉนดอยู่ที่เจ้าหนี้ ข้อเท็จจริงแค่นี้ยังไม่พอ ไม่ทราบว่ามีการจดจำนองหรือไม่ครับ แต่เข้าใจว่า ปกติกู้แบบนี้น่าจะแค่วางโฉนดเอาไว้เฉยๆ ไม่น่าจะจำนองไว้กับสำนักงานที่ดินเอาไว้ เพราะถ้าจำนองจริง ป่านนี้เจ้าหนี้คุณพ่อรีบฟ้องศาลแล้วล่ะครับ

การจะเปลี่ยนชื่อก็ทำได้ตามสิทธิตามกฎหมายปกติครับ

ส่วนเรื่องการให้เปลี่ยนชื่อมาเป็นของคุณ อันนี้ถ้าทายาทรับมรดกของคุณพ่อมา ก็ต้องรับไปทั้งทรัพย์สินและหนี้สินที่คุณพ่อมีต่อเจ้าหนี้ด้วยครับ แต่ทั้งนี้ การรับผิดของทายาทก็จะไม่เกินมูลค่าทรัพย์สินที่เป็นมรดกที่ตกทอดให้แก่คุณครับ ตัวอย่างเช่น ได้มรดกเป็นบ้านมาราคา 1 ล้าน พ่อเป็นหนี้ 1.2 ล้าน ถ้ามีการฟ้องและยึดทรัพย์ออกขายแล้ว ขายได้แค่ 7 แสนบาท คงเหลือหนี้ส่วนที่เหลืออีก 5 แสน คุณในฐานะทายาทก็ไม่ต้องรับผิดในส่วนนี้ครับ เพราะรับผิดไม่เกินมรดกที่ตกทอดแก่ทายาทครับ หนี้ส่วนที่เหลือเจ้าหนี้ก็อดไปครับ

ส่วนระยะเวลาการขอจัดการมรดกก็ไม่ได้บังคับเอาไว้ตายตัวครับ สะดวกเมื่อไหร่ก็ทำได้ครับ กฎหมายไม่ได้ห้าม

แต่ตามกฎหมาย เมื่อคุณพ่อซึ่งเป็นลูกหนี้ตาย ฝั่งเจ้าหนี้คุณต้องรีบฟ้องกองมรดกของคุณพ่อภายในระยะเวลา 1 ปี นับแต่เมื่อรู้หรือควรจะได้รู้เอากับทายาทของผู้ตายซึ่งรับไปทั้ง ทรัพย์สิน สิทธิ หน้าที่ และความรับผิดซึ่งผู้ตายมีขณะมีชีวิตอยู่ ถ้าไม่ฟ้องภายในกำหนด "คดีขาดอายุความ"ครับ

ดังนั้น หลักสำคัญดูตามข้อแนะนำข้างต้นก่อนเลยครับ ถ้าเป็นแบบที่ผมบอก ขอให้สิทธิต่อรองการชำระหนี้และดอกเบี้ยที่ค้างตามที่กฎหมายกำหนดครับ ไม่ใช่ยอดล้านแบบที่เค้าแจ้งมาครับ

ส่วนที่กังวลว่าเจ้าหนี้ ถ้าเป็นเจ้าหนี้นอกระบบแล้วจะมาใช้ความรุนแรงในการทวงหนี้ ถ้ามาทำอะไรรุนแรง แจ้งความให้ตำรวจจับเจ้าหนี้หรือคนที่รับมาทวงหนี้ได้ครับ เพราะการทวงหนี้แบบนี้ผิดกฎหมายตาม พ.ร.บ.ทวงหนี้ฯ ครับ

สมาชิกหมายเลข 1866855 ถูกใจ, สมาชิกหมายเลข 3630420 ถูกใจ, ชาเย็นไม่หวาน ถูกใจ, มิกกี้แม้ว ถูกใจ, IHAYO ถูกใจ, toytoytoy ถูกใจ, Tanikumac ถูกใจ

แสดงความคิดเห็น

กู้เงินนอกระบบแล้วเสียชีวิต เงินต้น 70,000 บาท ตอนนี้รวมต้นและดอก เป็นล้าน ช่วยแนะนำหน่อยค่ะ

แล้วคุณพ่อเพิ่งเสียชีวิตไปเมื่อกลางเดือนนี้ เจ้าหนี้เริ่มมาถาม แต่ก็ไม่ได้ทวงหนี้

เราเองก็เพิ่งรู้เรื่อง ตอนนี้ว่าเงินต้นและดอก อาจจะเป็นล้าน แล้วใช้โฉนดที่ดินค้ำไว้ โฉนดก็เป็นชื่อพ่อ

คำนวณคร่าวๆ ดอกเบี้ยตอนนี้น่าจะ เดือนละ15,000 บาท

มีการทำสัญญาเงินกู้ไว้

เรารู้สึกว่าเราต้องจัดการเรื่องนี้ให้ไวค่ะ แย่กว่านี้อาจจะไม่ไหวค่ะ

แบบนี้เราควรทำอย่างไรต่อคะ ไม่ทันตั้งตัวเลย

สิ่งที่คิดไว้ เราตั้งใจจะจ่ายหนี้ต่อจากครอบครัวค่ะ แล้วนำโฉนดกลับมา

อยากจะปรึกษาและถามทุกคนว่า

1. อยากคุยกับเจ้าหนี้เพื่อ ประนอมหนี้ โดยอาจจะขอลดหย่อนเงินต้นและดอก เหลือสัก 6-7แสน บาท

เราคิดว่าจากเงิน 70,000 บาท มาเป็น 1,000,000 บาท เราว่าโหดไปหน่อยค่ะ. แล้วขอหยุดการคิดดอกเบี้ย ขอความเห็นจากทุกคนว่าพอจะเป็นไปได้ไหมคะ? ถ้าเจ้าหนี้ไม่ยอม เราสามารถขอความช่วยเหลือจากหน่วยงานไหนให้ช่วยไกล่เกลี่ยได้บ้างไหมคะ?

2. ดอกเบี้ยจะหยุดไหมคะ ? ถ้าคุณพ่อเสียไปแล้ว

3. ด้วยความที่โฉนด อยู่ที่เจ้าหนี้ เจ้าหนี้อนุญาตให้นำหน้าโฉนด ไปเปลี่ยนจากชื่อคุณพ่อเป็นช่ือเรา

แต่เราไม่มีความรู้เรื่องการจัดการมรดก คุณพ่อไม่ได้ทำพินัยกรรมอะไรไว้

ถ้าเราจัดการเรื่องมรดกที่ดิน ก็จะกลายเป็นว่าทั้งมรดกและหนี้สิน เราจะเป็นคนรับแทนใช่ไหมคะ?

หรือเรายังไม่ควรโอนที่ดินเป็นชื่อเราคะ

มันมีระยะเวลากำหนดไหมคะว่าต้องจัดการที่ดินมรดกภายในกี่เดือน

4. อีกใจก็อยากเปลี่ยนโฉนดเป็นชื่อเราเอง แล้วเอาไปเข้าธนาคาร ได้มาเท่าไหร่ก็เอาไปจ่ายหนี้แล้วเอาโฉนดกลับมา แต่ก็ไม่รู้เจ้าหนี้จะยอมให้ไหม แล้วอายุงานก็ไม่กี่เดือน ไม่รู้จะกู้ผ่านไหม เงินที่ได้มาก็คิดว่าคงได้ไม่กี่แสนค่ะ วิธีนี้ควรทำไหมค่ะ?

5. หรือไม่ก็ปล่อยทุกอย่าง แล้วหารายได้เสริม เอาเงินโปะแต่ละเดือน ให้เกินดอกเบี้ย แต่สำหรับเราดูเลือนลางมากค่ะ

6. สุดท้ายจริงๆ คือขายที่ ขายบ้าน ใช้หนี้ หาที่อยู่ใหม่

7. ตอนแรกวางแผนเรื่องการออกรถมือสองสักคัน เพราะรถที่พ่อขับพังแล้วเก่ามาก เราจำเป็นต้องใช้ออกไปทำงาน บ้านเราลึกมาก แต่พอเจอเหตุการณ์นี้ เราคิดไม่ออกเลยค่ะ ว่าเราควรลำดับอะไรก่อน

ถ้าไม่มีรถก็ไปทำงานไม่ได้

ถ้าผ่อนรถ ก็จะทำให้ยื่นที่ดินเข้าธนาคารอาจจะไม่ผ่าน

เรากำลังสับสน คิดวนไปมา ตอนนี้เหลือเรากับแม่แค่ 2 คน เราไม่มีความรู้กันไม่มาก เลยต้องมาขอคำชี้แนะจากท่านอื่นๆ รบกวนด้วยนะคะ