ไม่ได้มีส่วนได้ส่วนเสียกับบริษัทประกันเจ้าไหน เป็นแค่ลูกค้าโง่ ๆ ตัวเล็ก ๆ คนหนึ่ง ที่ได้เรียนรู้เรื่องประกันจากตัวแทนที่รอบรู้

ชอบ AIA ตรงที่มีลูกเล่นมากมาย ทั้งเรื่องการลงทุน Unit-linked ที่มีกองทุนของตัวเอง หรือประกันที่กระตุ้นให้คนมาออกกำลังกายอย่าง Vitality

แต่ติดอยู่อย่างเดียว ที่ทำให้รู้สึกว่า เป็นข้อด้อยมาก ๆ ... คือ ประกันสุขภาพ!!!!!

ไม่ว่าตัวแม่จะเป็น Unit linked หรือ V80 หรือ 20 PLN ที่จ่ายแค่ 20 ปี หรือตัวไหน แต่ประกันสุขภาพไม่ตอบโจทย์เลยเจ้าาาาาาา

ถามว่าทำไมไม่ตอบโจทย์

อันดับแรก มาดูก่อนว่าประกันสุขภาพ ที่พอจะค้นหาจากทางเว็บได้ มีอะไรบ้าง... ที่เราเป็นลูกค้าเอง ก็ Health Happy ที่เป็นประกันเหมาจ่ายที่ดูโอเคสุดแล้ว มีตั้งแต่ 1 ล้าน 5 ล้าน 15 ล้าน จนถึง 25 ล้าน ซึ่งพอเทียบเบี้ยประกันกับหลาย ๆ เจ้า ก็รู้สึกว่าคุ้มค่า โดยเฉพาะเมื่อไปใส่ลูกเล่นอื่นอย่าง UL หรือ Vitality ที่มีส่วนลดจากการออกกำลังกาย ก็ยิ่งน่าสนใจ หรือถ้าประกันแบบ Premium หรูเลิศ ก็ต้องประกันแผน 60 ล้านกับ 120 ล้าน ที่ครอบคลุมต่างประเทศ

แต่ถ้าเป็นพวก H&S Extra หรือ Gold Plus อะไรนั่น ก็มีรายละเอียดยิบย่อยเยอะ เลยไม่อยากพูดถึง

ตอนนี้ ขอมาโฟกัสตัวระดับธรรมดา ๆ ไม่ต้องไฮโซมาก แต่เป็นแบบเหมาจ่าย ที่คนน่าจะทำกันเยอะที่สุด...

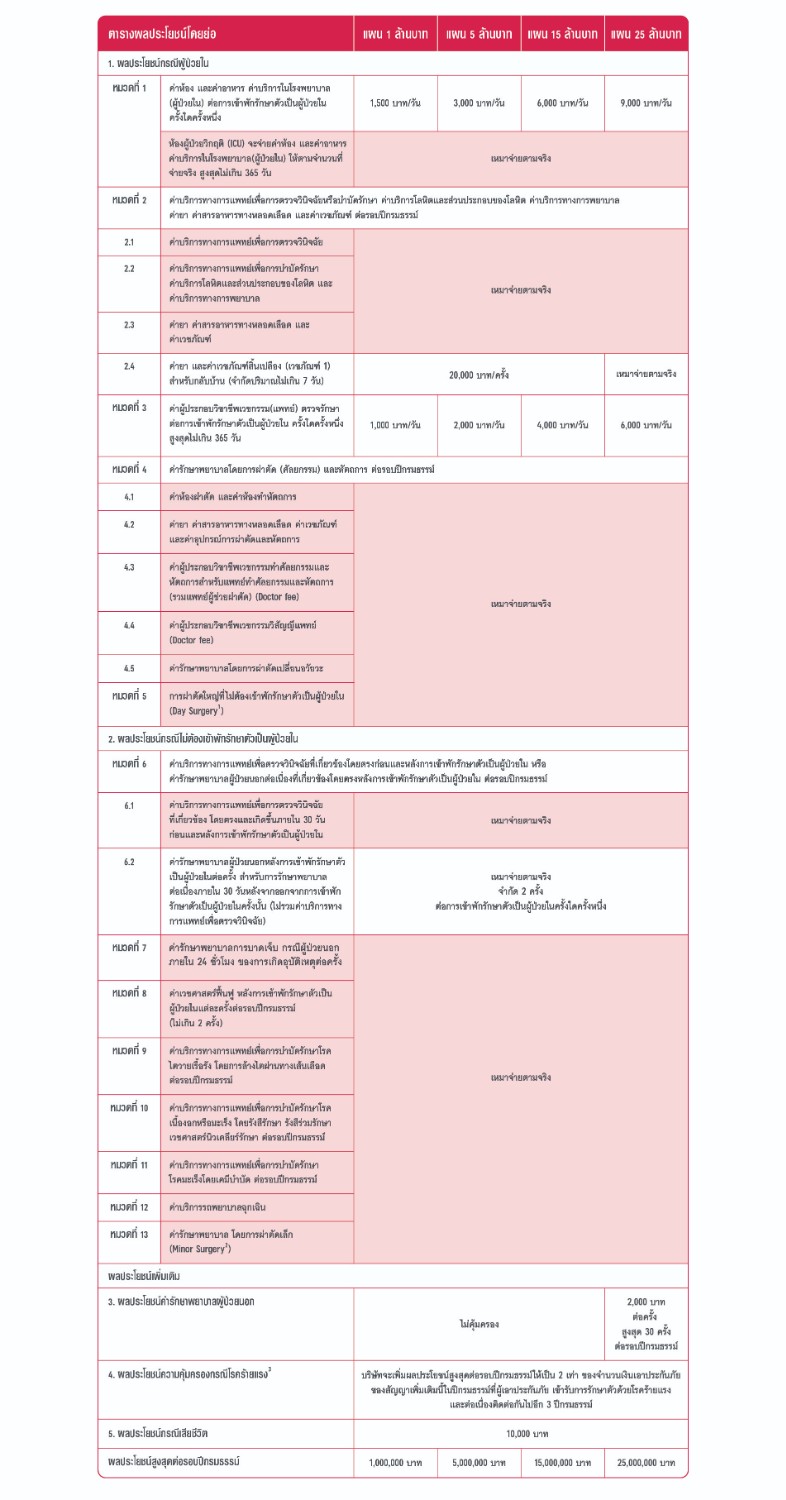

พอพูดถึง Health Happy (ที่ขอเรียกย่อ ๆ ว่า HH ละกันนะคะ) ซึ่งมี 1 5 15 25 ... ฟังดู 25 ล้านคือหรูสุดเนอะ ส่วน 5-15 ล้าน ก็ดูกลาง ๆ แบบ โอเค รายได้ปานกลาง ไรงี้ ไม่หรูมาก แต่มาดูค่าห้องกัน

อย่างเรา เลือกให้ตัวเอง โอเค 25M ฉันพอจ่ายได้ อายุน้อย ทำ Unit linked เอาเงินลงทุนไปโปะเพิ่ม ดีงาม ได้ค่าห้อง 9000 บาทต่อคืน ก็พอไหว พอรับได้ ส่วนต่างก็จ่ายเองได้ ไม่เป็นไร

แต่พอจะหาประกันสุขภาพระดับกลาง ๆ ค่อนล่าง ให้ญาติที่ไม่ได้มีกำลังจ่ายมาก แต่ก็พอจ่ายไหว โอเค เลือก HH 5 ล้านละกัน เทียบเบี้ยประกันกับเจ้าอื่น ทำเป็นตาราง Excel เอ้อ จ่ายรวมถึงอายุ 75-80 เบี้ยรวมคุ้มค่าสุด ก็ถือว่าไม่เลว.... แต่ติดตรงที่ ค่าห้อง .. ทำไมแค่ 3000 บาทเองล่ะ?

มาดูกันนะคะ ว่าทำไมไม่โอเค??

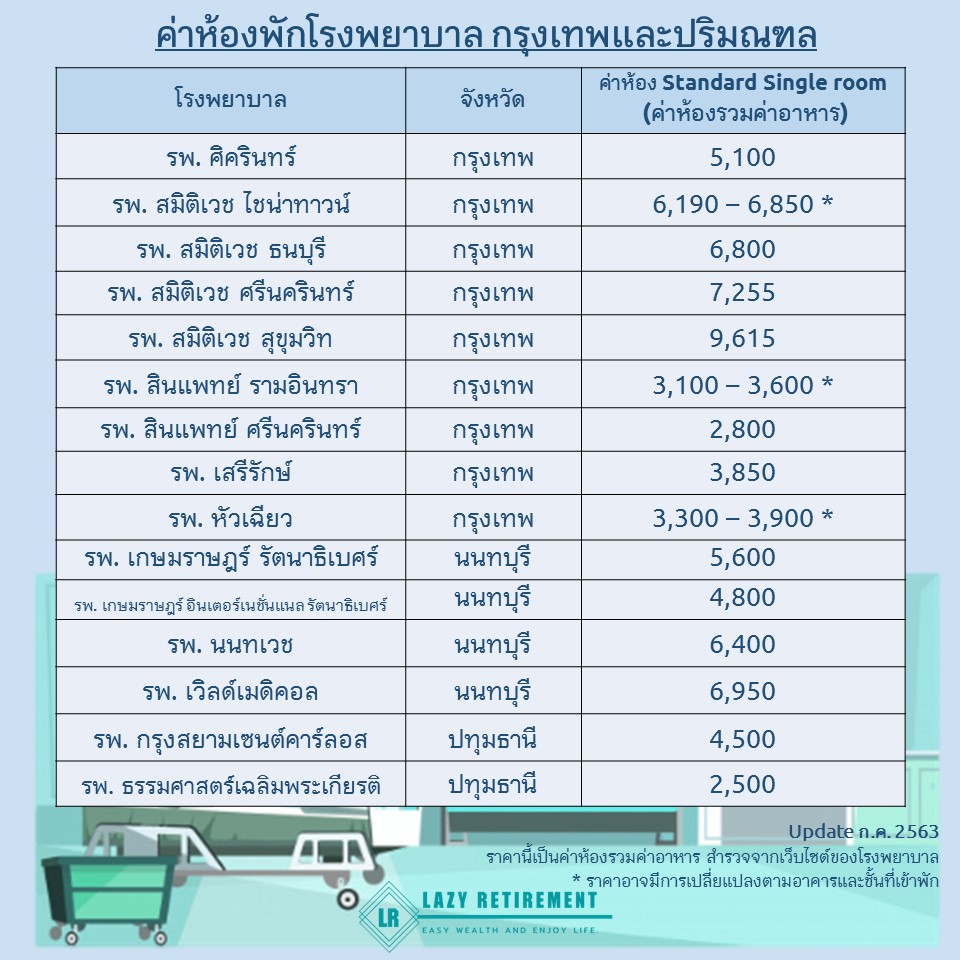

อันนี้เรทที่โชว์อยู่ตามเว็บ ของปีที่แล้ว ต่ำสุด ๆ ก็ 2800 ซึ่งไปเช็คในเว็บ ก็ประมาณนี้แหละ ไม่มั่ว

นี่คือตารางที่มีแจกทั่วไป ที่ไม่รู้ว่า ตรงเป๊ะขนาดไหน

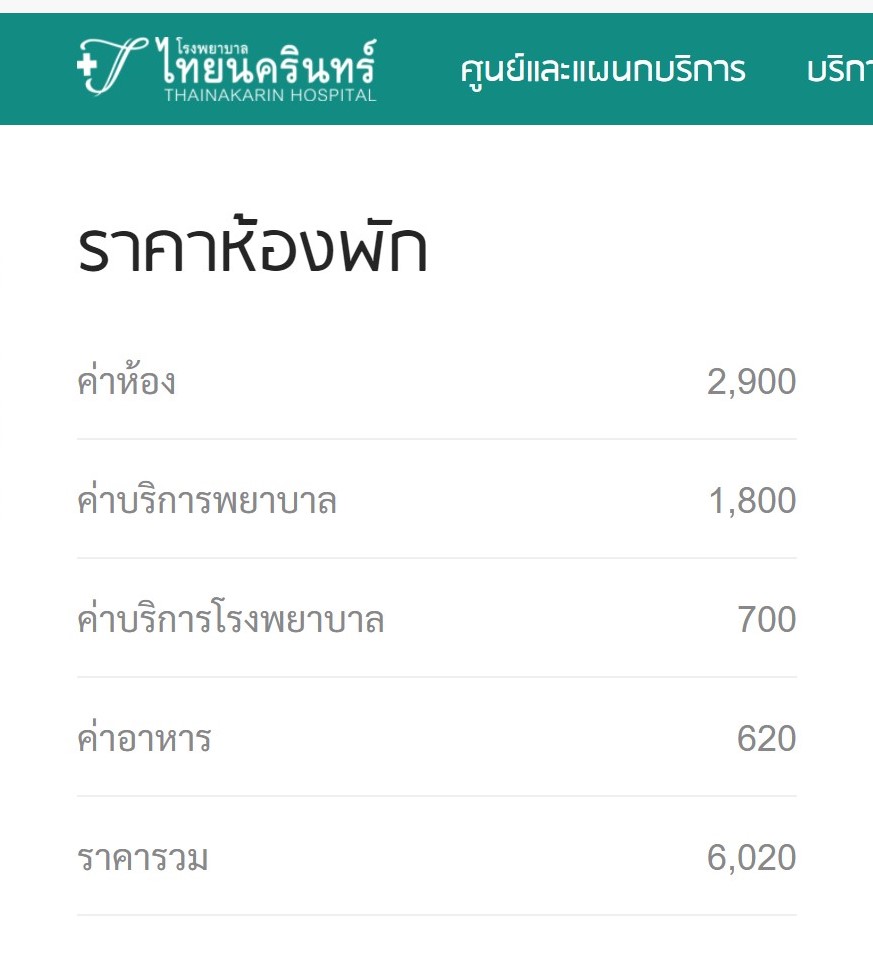

ส่วนนี่คือโรงพยาบาลใกล้บ้าน ที่ใช้บริการประจำ ราคาของห้องเดี่ยวธรรมดา 6020 น่าจะต้องหัก 1800 ที่อยู่ในส่วนบริการพยาบาลออกไป เหลือเพียง 4220 บาท...

ถามว่า ประกันตัวไหนที่ครอบคลุมโรงพยาบาลส่วนใหญ่ .. ต้องอย่างน้อย HH 15 ล้านขึ้นไป ที่คลุม 6000 บาทเนอะ

แล้วมาดูเจ้าอื่น ๆ

อย่างปัจจุบัน ลุงเราทำของ Axa แบบ Smart 3 ล้านบาท มี OPD 12000 บาทต่อปี ค่าห้อง 5200 บาทต่อวัน

ตั้งใจจะเปลี่ยนมา AIA.. ซึ่งคำนวณโดยรวมแล้วคุ้มค่ากว่า แต่มาช็อกที่ ค่าห้อง!!!!

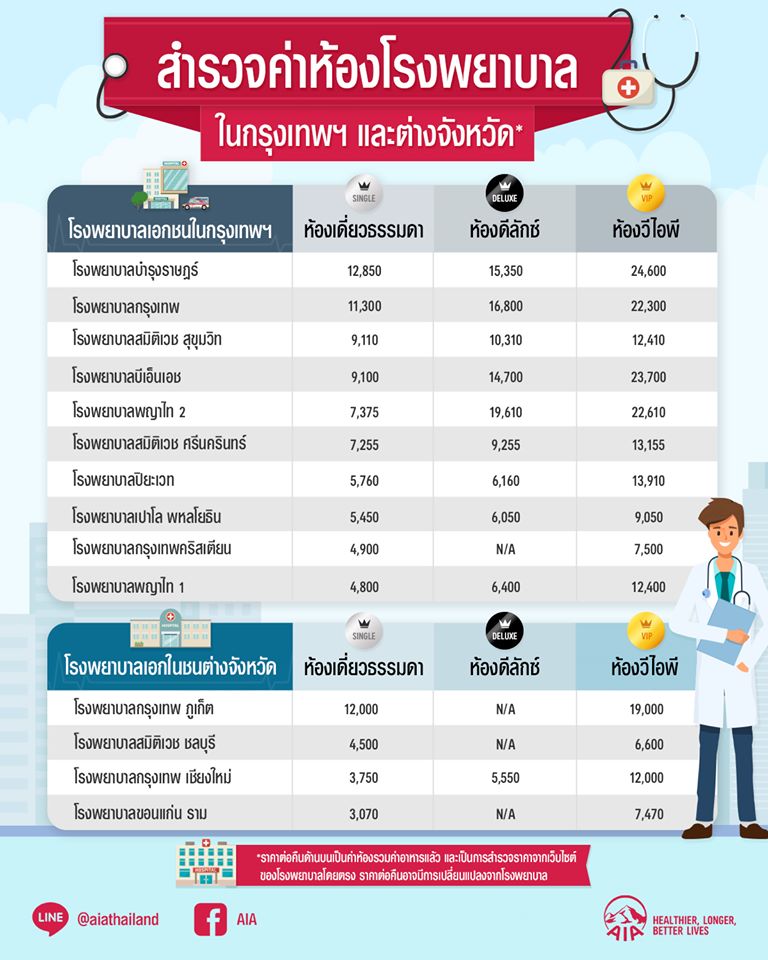

อันนี้จะให้ดูของเจ้าอื่น ๆ ที่หาได้ทั่วไปตาม Google

ดูสิ 3 และ 6 ล้าน คลุมค่าห้อง 5500 บาท 10 ล้าน ค่าห้อง 9000 บาท (ขณะที่ 5 ล้าน HH ค่าห้องได้แค่ 3000 และ 15 ล้าน ค่าห้องแค่ 6000)

น่าน้อยใจจังเลย ความคุ้มครองรวมหลักแสน แต่ค่าห้องขั้นต่ำยังอยู่ที่ 4000 บาท (ยังไม่ได้ไปเจาะรายละเอียดค่าเบี้ย แต่ดูความไปด้วยกันของค่าห้องและค่าใช้จ่ายอื่นสิคะ)

ตัวนี้พอดีค้นเจอ เห็นน่าสนใจ ของ FWD ซึ่งก็ไปขอเบี้ยมาเทียบแล้ว แพงกว่า AIA แต่ถูกกว่า Axa ... แผน 2 M ยังได้ค่าห้อง 3500 แผน 5 M ได้ค่าห้อง 7000 บาท (5M ของ AIA ค่าห้องแค่ 3000)

มาต่อว่า อนาคตล่ะ?!!!!!!

สมมติ เงินเฟ้อปีละ 5% แต่ของค่ารักษาพยาบาลตีไปที่ 8%/ปี

ค่าห้องวันนี้ โรงพยาบาลใกล้บ้านเรา ค่าห้องอยู่ที่ 4220 บาทเนอะ เอาแบบใจดี คิดอัตราเงินเฟ้อแค่ 5% พอ

คำนวณ PV = -4220, Annual rate 5%, Periods 20 ปี --> ใส่เครื่องคิดเลข ได้ Future Value ในอีก 20 ปีข้างหน้าได้ 11,196.92 บาท

แปลว่า ค่าห้อง 4220 ในวันนี้ อีก 20 ปีข้างหน้า อาจอยู่ที่ประมาณ 11,200 บาท ซึ่งอาจมากกว่านี้ด้วยซ้ำ

และถ้าคุณทำ Health Happy 5M ---> วันนี้ ยังไม่พอ 4000-5000 บาทเลย เพราะครอบคลุมแค่ 3000 บาท (ทั้ง ๆ ที่เหมาจ่ายรวมตั้ง 5 ล้าน)

อีก 20 ปีข้างหน้า ต้องจ่ายส่วนต่าง 8000 บาท เพื่อให้ถึง 11000 บาท

หรืออย่างเรา ที่คิดว่า ทำตัวที่ดีสุดของ Health Happy ละนะ คือ HH 25 M ซึ่งครอบคลุม ค่าห้อง 9000 บาท ยังต้องจ่ายส่วนต่างเลย

นี่แค่โรงพยาบาลเอกชนระดับธรรมดา ๆ ยังไม่ได้พูดถึงเอกชนระดับพรีเมียมอื่น ๆ ที่ค่าห้องปัจจุบันราคา 9000-10000++++ นะคะ

ไม่รู้อนาคตจะกี่หมื่น

แล้วคิดดู เราทำประกันในวันนี้ หวังจะคลุมไปถึงอายุเยอะ ๆ แล้วมันจะครอบคลุมได้สักกี่ตังค์เชียว???

(ตอนนี้อายุ 28 ทำประกันหวังครอบคลุมถึงอายุ 80-85 ก็ดูว่า 50 ปีข้างหน้า ค่าห้องจะเท่าไร แล้วที่ครอบคลุมอยู่ตอนนี้คือแค่ 9000 บาท ไม่ต้องคำนวณก็รู้ว่าไม่พอขั้นต่ำหรอก)

แล้วทำไมบริษัทประกันถึงไม่ Update ค่าห้องให้มันทันยุคสมัยหน่อย

ขั้นต่ำไม่ควรอยู่ที่ 1,500 บาทแล้วค่ะ ราคาแค่นี้ นอนไม่ได้สักที่

ไม่ต้องกลัวว่าจะเลือกห้องหรูเกินจนวงเงินต่อปีจะไม่พอค่ารักษาพยาบาลหรอกค่ะ

ค่ารักษาพยาบาลจะใช้ถึง 5 ล้านรึเปล่านี่ยังไม่รู้ รู้แต่ที่แน่ ๆ นอนรพ.ครั้งนึง ค่าห้องก็ต้องออกเองไปแล้วเกือบครึ่ง

แล้วแบบนี้เราจะทำประกันไปเพื่ออะไร??? วงเงินตั้งเยอะ แต่ไม่ครอบคลุมค่าห้องเดี่ยวมาตรฐานด้วยซ้ำ

ดีที่สุดก็กำหนดไปเลยยยย ว่าให้แค่ห้องมาตรฐาน หรือไม่ก็ มีการอัพเดทค่าห้องทุก ๆ 5-10 ปี โดยมีผลย้อนหลังหน่อยก็ดี ให้คนที่อุตส่าห์จ่ายตังค์ให้คุณต่อเนื่องมา 30-50 ปี ได้รับความคุ้มครองที่มันครบถ้วนหน่อย

comment ไว้ให้คิดค่ะ ใครจะบอกว่า ถ้าอยากให้คลุม ก็ทำตัวแพง ๆ สิ... ก็ลองย้อนกลับไปดูเจ้าอื่น ๆ ที่ขั้นต่ำก็ 4000-5000 บาทแล้ว ตัวแพง โน่นน ควรเป็นหลักหมื่นถึงหลายหมื่นค่ะ

ก็อยากจะอยู่กับ AIA ไปนาน ๆ หาประกันตัวดี ๆ ให้คนในครอบครัว (ตัวเองไม่ได้ขาย แต่นั่งเลือกเองอย่างละเอียด)

แต่ถ้ามันไม่มีตัวที่ตอบโจทย์ ก็ ไปค่ะ แยกย้าย

ปล. ไม่ใช่ตัวแทนประกัน ถ้าเข้าใจตรงไหนผิด ก็ชี้แนะได้ค่ะ

และไม่ต้องหลังไมค์มาขายประกันนะคะ หาข้อมูลเกือบครบทุกเจ้า ทำตารางเปรียบเทียบและมีตัวแทนช่วยดูให้อยู่แล้วค่ะ แค่อยากมาบ่นให้ฟัง เผื่อจะไปถึงหูคนข้างบนบ้าง

ถึงเวลาแล้วหรือยัง ที่ AIA จะเพิ่มวงเงินค่าห้อง ในประกันสุขภาพเหมาจ่าย?!!!

ชอบ AIA ตรงที่มีลูกเล่นมากมาย ทั้งเรื่องการลงทุน Unit-linked ที่มีกองทุนของตัวเอง หรือประกันที่กระตุ้นให้คนมาออกกำลังกายอย่าง Vitality

แต่ติดอยู่อย่างเดียว ที่ทำให้รู้สึกว่า เป็นข้อด้อยมาก ๆ ... คือ ประกันสุขภาพ!!!!!

ไม่ว่าตัวแม่จะเป็น Unit linked หรือ V80 หรือ 20 PLN ที่จ่ายแค่ 20 ปี หรือตัวไหน แต่ประกันสุขภาพไม่ตอบโจทย์เลยเจ้าาาาาาา

ถามว่าทำไมไม่ตอบโจทย์

อันดับแรก มาดูก่อนว่าประกันสุขภาพ ที่พอจะค้นหาจากทางเว็บได้ มีอะไรบ้าง... ที่เราเป็นลูกค้าเอง ก็ Health Happy ที่เป็นประกันเหมาจ่ายที่ดูโอเคสุดแล้ว มีตั้งแต่ 1 ล้าน 5 ล้าน 15 ล้าน จนถึง 25 ล้าน ซึ่งพอเทียบเบี้ยประกันกับหลาย ๆ เจ้า ก็รู้สึกว่าคุ้มค่า โดยเฉพาะเมื่อไปใส่ลูกเล่นอื่นอย่าง UL หรือ Vitality ที่มีส่วนลดจากการออกกำลังกาย ก็ยิ่งน่าสนใจ หรือถ้าประกันแบบ Premium หรูเลิศ ก็ต้องประกันแผน 60 ล้านกับ 120 ล้าน ที่ครอบคลุมต่างประเทศ

แต่ถ้าเป็นพวก H&S Extra หรือ Gold Plus อะไรนั่น ก็มีรายละเอียดยิบย่อยเยอะ เลยไม่อยากพูดถึง

ตอนนี้ ขอมาโฟกัสตัวระดับธรรมดา ๆ ไม่ต้องไฮโซมาก แต่เป็นแบบเหมาจ่าย ที่คนน่าจะทำกันเยอะที่สุด...

พอพูดถึง Health Happy (ที่ขอเรียกย่อ ๆ ว่า HH ละกันนะคะ) ซึ่งมี 1 5 15 25 ... ฟังดู 25 ล้านคือหรูสุดเนอะ ส่วน 5-15 ล้าน ก็ดูกลาง ๆ แบบ โอเค รายได้ปานกลาง ไรงี้ ไม่หรูมาก แต่มาดูค่าห้องกัน

อย่างเรา เลือกให้ตัวเอง โอเค 25M ฉันพอจ่ายได้ อายุน้อย ทำ Unit linked เอาเงินลงทุนไปโปะเพิ่ม ดีงาม ได้ค่าห้อง 9000 บาทต่อคืน ก็พอไหว พอรับได้ ส่วนต่างก็จ่ายเองได้ ไม่เป็นไร

แต่พอจะหาประกันสุขภาพระดับกลาง ๆ ค่อนล่าง ให้ญาติที่ไม่ได้มีกำลังจ่ายมาก แต่ก็พอจ่ายไหว โอเค เลือก HH 5 ล้านละกัน เทียบเบี้ยประกันกับเจ้าอื่น ทำเป็นตาราง Excel เอ้อ จ่ายรวมถึงอายุ 75-80 เบี้ยรวมคุ้มค่าสุด ก็ถือว่าไม่เลว.... แต่ติดตรงที่ ค่าห้อง .. ทำไมแค่ 3000 บาทเองล่ะ?

มาดูกันนะคะ ว่าทำไมไม่โอเค??

อันนี้เรทที่โชว์อยู่ตามเว็บ ของปีที่แล้ว ต่ำสุด ๆ ก็ 2800 ซึ่งไปเช็คในเว็บ ก็ประมาณนี้แหละ ไม่มั่ว

นี่คือตารางที่มีแจกทั่วไป ที่ไม่รู้ว่า ตรงเป๊ะขนาดไหน

ส่วนนี่คือโรงพยาบาลใกล้บ้าน ที่ใช้บริการประจำ ราคาของห้องเดี่ยวธรรมดา 6020 น่าจะต้องหัก 1800 ที่อยู่ในส่วนบริการพยาบาลออกไป เหลือเพียง 4220 บาท...

ถามว่า ประกันตัวไหนที่ครอบคลุมโรงพยาบาลส่วนใหญ่ .. ต้องอย่างน้อย HH 15 ล้านขึ้นไป ที่คลุม 6000 บาทเนอะ

แล้วมาดูเจ้าอื่น ๆ

อย่างปัจจุบัน ลุงเราทำของ Axa แบบ Smart 3 ล้านบาท มี OPD 12000 บาทต่อปี ค่าห้อง 5200 บาทต่อวัน

ตั้งใจจะเปลี่ยนมา AIA.. ซึ่งคำนวณโดยรวมแล้วคุ้มค่ากว่า แต่มาช็อกที่ ค่าห้อง!!!!

อันนี้จะให้ดูของเจ้าอื่น ๆ ที่หาได้ทั่วไปตาม Google

ดูสิ 3 และ 6 ล้าน คลุมค่าห้อง 5500 บาท 10 ล้าน ค่าห้อง 9000 บาท (ขณะที่ 5 ล้าน HH ค่าห้องได้แค่ 3000 และ 15 ล้าน ค่าห้องแค่ 6000)

น่าน้อยใจจังเลย ความคุ้มครองรวมหลักแสน แต่ค่าห้องขั้นต่ำยังอยู่ที่ 4000 บาท (ยังไม่ได้ไปเจาะรายละเอียดค่าเบี้ย แต่ดูความไปด้วยกันของค่าห้องและค่าใช้จ่ายอื่นสิคะ)

ตัวนี้พอดีค้นเจอ เห็นน่าสนใจ ของ FWD ซึ่งก็ไปขอเบี้ยมาเทียบแล้ว แพงกว่า AIA แต่ถูกกว่า Axa ... แผน 2 M ยังได้ค่าห้อง 3500 แผน 5 M ได้ค่าห้อง 7000 บาท (5M ของ AIA ค่าห้องแค่ 3000)

มาต่อว่า อนาคตล่ะ?!!!!!!

สมมติ เงินเฟ้อปีละ 5% แต่ของค่ารักษาพยาบาลตีไปที่ 8%/ปี

ค่าห้องวันนี้ โรงพยาบาลใกล้บ้านเรา ค่าห้องอยู่ที่ 4220 บาทเนอะ เอาแบบใจดี คิดอัตราเงินเฟ้อแค่ 5% พอ

คำนวณ PV = -4220, Annual rate 5%, Periods 20 ปี --> ใส่เครื่องคิดเลข ได้ Future Value ในอีก 20 ปีข้างหน้าได้ 11,196.92 บาท

แปลว่า ค่าห้อง 4220 ในวันนี้ อีก 20 ปีข้างหน้า อาจอยู่ที่ประมาณ 11,200 บาท ซึ่งอาจมากกว่านี้ด้วยซ้ำ

และถ้าคุณทำ Health Happy 5M ---> วันนี้ ยังไม่พอ 4000-5000 บาทเลย เพราะครอบคลุมแค่ 3000 บาท (ทั้ง ๆ ที่เหมาจ่ายรวมตั้ง 5 ล้าน)

อีก 20 ปีข้างหน้า ต้องจ่ายส่วนต่าง 8000 บาท เพื่อให้ถึง 11000 บาท

หรืออย่างเรา ที่คิดว่า ทำตัวที่ดีสุดของ Health Happy ละนะ คือ HH 25 M ซึ่งครอบคลุม ค่าห้อง 9000 บาท ยังต้องจ่ายส่วนต่างเลย

นี่แค่โรงพยาบาลเอกชนระดับธรรมดา ๆ ยังไม่ได้พูดถึงเอกชนระดับพรีเมียมอื่น ๆ ที่ค่าห้องปัจจุบันราคา 9000-10000++++ นะคะ

ไม่รู้อนาคตจะกี่หมื่น

แล้วคิดดู เราทำประกันในวันนี้ หวังจะคลุมไปถึงอายุเยอะ ๆ แล้วมันจะครอบคลุมได้สักกี่ตังค์เชียว???

(ตอนนี้อายุ 28 ทำประกันหวังครอบคลุมถึงอายุ 80-85 ก็ดูว่า 50 ปีข้างหน้า ค่าห้องจะเท่าไร แล้วที่ครอบคลุมอยู่ตอนนี้คือแค่ 9000 บาท ไม่ต้องคำนวณก็รู้ว่าไม่พอขั้นต่ำหรอก)

แล้วทำไมบริษัทประกันถึงไม่ Update ค่าห้องให้มันทันยุคสมัยหน่อย

ขั้นต่ำไม่ควรอยู่ที่ 1,500 บาทแล้วค่ะ ราคาแค่นี้ นอนไม่ได้สักที่

ไม่ต้องกลัวว่าจะเลือกห้องหรูเกินจนวงเงินต่อปีจะไม่พอค่ารักษาพยาบาลหรอกค่ะ

ค่ารักษาพยาบาลจะใช้ถึง 5 ล้านรึเปล่านี่ยังไม่รู้ รู้แต่ที่แน่ ๆ นอนรพ.ครั้งนึง ค่าห้องก็ต้องออกเองไปแล้วเกือบครึ่ง

แล้วแบบนี้เราจะทำประกันไปเพื่ออะไร??? วงเงินตั้งเยอะ แต่ไม่ครอบคลุมค่าห้องเดี่ยวมาตรฐานด้วยซ้ำ

ดีที่สุดก็กำหนดไปเลยยยย ว่าให้แค่ห้องมาตรฐาน หรือไม่ก็ มีการอัพเดทค่าห้องทุก ๆ 5-10 ปี โดยมีผลย้อนหลังหน่อยก็ดี ให้คนที่อุตส่าห์จ่ายตังค์ให้คุณต่อเนื่องมา 30-50 ปี ได้รับความคุ้มครองที่มันครบถ้วนหน่อย

comment ไว้ให้คิดค่ะ ใครจะบอกว่า ถ้าอยากให้คลุม ก็ทำตัวแพง ๆ สิ... ก็ลองย้อนกลับไปดูเจ้าอื่น ๆ ที่ขั้นต่ำก็ 4000-5000 บาทแล้ว ตัวแพง โน่นน ควรเป็นหลักหมื่นถึงหลายหมื่นค่ะ

ก็อยากจะอยู่กับ AIA ไปนาน ๆ หาประกันตัวดี ๆ ให้คนในครอบครัว (ตัวเองไม่ได้ขาย แต่นั่งเลือกเองอย่างละเอียด)

แต่ถ้ามันไม่มีตัวที่ตอบโจทย์ ก็ ไปค่ะ แยกย้าย

ปล. ไม่ใช่ตัวแทนประกัน ถ้าเข้าใจตรงไหนผิด ก็ชี้แนะได้ค่ะ

และไม่ต้องหลังไมค์มาขายประกันนะคะ หาข้อมูลเกือบครบทุกเจ้า ทำตารางเปรียบเทียบและมีตัวแทนช่วยดูให้อยู่แล้วค่ะ แค่อยากมาบ่นให้ฟัง เผื่อจะไปถึงหูคนข้างบนบ้าง