2021 New Year, New You 4 ขั้นตอนสู่อิสรภาพทางการเงิน

ปีใหม่ 2564 แล้ว สิ่งที่หลายคนมักจะทำคือการตั้งเป้าหมายอะไรในปีใหม่หรือที่เรียกกันว่า New year’s resolution แอดมินจึงอยากชวนมาตั้งเป้าหมายทางการเงินในปีหน้ากันครับว่า “ฉันจะมี ... บาท ภายในสิ้นปี 2564”

เวลาเราจัดทริปไปเที่ยวอย่างแรกคือต้องมีเป้าหมายที่ชัดเจนก่อนเช่น “14 ก.พ. 2564 ฉันจะไปชมหอโหวดที่ร้อยเอ็ด” เราถึงจะวางแผนการเดินทางได้ เช่นกันเป้าหมายทางการเงินก็ต้องชัดเจนและเป็นไปได้ครับ จึงจะนำไปสู่การวางแผนทางการเงินได้ ส่วนประเภทที่ตั้งว่า “ปีหน้าฉันจะรวย” อันนี้คือความเพ้อฝันครับไม่ใช่เป้าหมาย

ยกตัวอย่างให้เห็นภาพเช่น แอดมินตั้งเป้าหมายว่า “ฉันจะมี 40,000 บาท ภายในสิ้นปี 2564” และแผนไปสู่เป้าหมายคือจะเก็บเงินสัปดาห์ละ 800 บาทเป็นต้น

สำหรับท่านที่ไม่ต้องการเขียนเป็นจำนวนเงินบาท สามารถเขียนเป็น % แทนได้ครับเช่น “ฉันจะมี มูลค่าทรัพย์สินเพิ่มขึ้น 25% ภายในสิ้นปี 2564” เป็นต้น

อันดับแรกควรทำความรู้จักการเงินของตัวเองก่อนด้วยการหยิบกระดาษมาขีดเส้นเป็น 4 ช่องแล้วเขียน 4 อย่างต่อไปนี้

1. สินทรัพย์ ช่องนี้มีน้อยหน่อยไม่เป็นไร บอกกับตัวเองว่าจากนี้ไปเราจะค่อยๆ สะสมเพิ่มไปด้วยกันครับ

2. หนี้สิน ช่องนี้มันจะมีเยอะหน่อยอย่าพึ่งท้อถอย เราต้องเผชิญหน้ากับหนี้อย่าหันหลังให้กับมันครับ

3. รายได้

4. รายจ่าย

สำหรับท่านที่มีหนี้สินอยู่เป้าหมายทางการเงินอาจจะเป็นเรื่องหนี้ก็ได้นะครับเช่น ปัจจุบันมีหนี้อยู่ 50,000 บาท ก็ตั้งเป้าหมายว่า “ฉันจะเคลียร์หนี้ให้หมดภายในสิ้นปี 2564” เป็นต้น จากนั้นก็ลองวางแผนเพื่อไปสู่เป้าหมายนั้น ถ้าคำนวณแล้วเป็นไปไม่ได้ก็ปรับเป้าหมายใหม่เป็น “ฉันจะมี หนี้เหลือ 20,000 บาท ภายในสิ้นปี 2564” เอาเท่าที่เราไหวครับ

4 ขั้นตอนในการแก้หนี้ส่วนบุคคลคือ

1. ลดรายจ่าย

2. เพิ่มรายได้

3. ขายสินทรัพย์

4. ปรับโครงสร้างหนี้

อย่างไรก็ตามแม้จะมีหนี้ที่ต้องจ่ายให้เจ้าหนี้ แต่อย่าลืมจ่ายให้ตัวเองก่อนด้วยนะครับ “อย่าหมิ่นเงินน้อย อย่าคอยวาสนา” แม้จะออมได้เพียงสัปดาห์ละ 10 บาท 100 บาทก็ควรออม เพื่อสร้างความภูมิใจเล็กๆ(small win) ให้ตัวเองมีกำลังใจสู้ชีวิตต่อไปครับ^^

สำหรับท่านที่มีรายได้สูง พึงระลึกไว้ว่าความมั่งคั่งไม่ได้ดูที่รายได้ แต่ดูที่เงินเหลือเก็บนะคร้าบบบ จริงอยู่ที่รายได้สูงจะมีโอกาสมั่งคั่งมากกว่า แต่ไม่แน่เสมอไป เพราะต่อให้มีรายได้สูงหากใช้จ่ายเกินตัวก็ไม่มีเงินเหลือเก็บเช่นกัน หรืออีกตัวอย่างคือ “คนรวยเฉียบพลัน” เช่น ถูกล็อตเตอรี่รางวัลที่ 1 ถ้าไม่วางแผนทางการเงินไม่กี่ปีก็กลับมาจนเหมือนเดิม

สูตรการจัดสรรรายได้แบบ SAFE 10-30-30-30 เมื่อมีรายได้เข้ามาให้จัดสรรเป็น 4 ส่วนดังนี้

10% เงินเก็บห้ามใช้(Savings) เพื่อความสุขในอนาคต

Pay your future first เงินส่วนนี้ควรเก็บไว้ในบัญชีที่เราไม่ได้เปิดดูบ่อย จะได้ไม่หวั่นไหว

30% ผ่อนหนี้(Arrears)

หนี้ผ่อนบ้าน ผ่อนรถ ผ่อนบัตรเครดิต ผ่อนโน่นนี่นั่น ส่วนนี้รวมแล้วไม่ควรเกิน 20% ของรายได้

30% ค่าใช้จ่ายคงที่(Fixed charges)

ส่วนนี้คือค่าใช้จ่ายต่างๆ ที่มาประจำทุกเดือนหรือทุกปีเช่น ค่าเช่าบ้าน ค่าเดินทาง ค่าน้ำ ค่าไฟ ค่ามือถือ ค่าอินเทอร์เนต ส่งทางบ้าน ค่า Netflix ค่าประกัน ภาษี ค่าเรียนลูก ฯลฯ

40% กินช้อปเที่ยว(Expense) เพื่อความสุขในปัจจุบัน

ส่วนนี้สามารถเตือนตัวเองไม่ให้สิ้นเดือนเหมือนสิ้นใจ ด้วยการแบ่งเงินออกเป็น 4 ส่วนเพื่อใช้ทีละสัปดาห์ครับ

4 ขั้นตอนสู่อิสรภาพทางการเงิน

1.ตั้งเป้าหมาย(Goal setting)

2.ทำงานหาเงิน(Active income)

3.หักเงินเก็บก่อนใช้(Pay yourself first)

4.นำเงินไปลงทุนให้งอกเงย(Passive income)

ปัจจุบันดอกเบี้ยนโยบายต่ำเตี้ยเรี่ยดินแถมต้องเสียภาษีอีกกรณีเกิน 20,000 บาท ดังนั้นจึงควรศึกษาเรื่องการนำเงินไปลงทุนในกองทุนรวมเพื่อโอกาสผลตอบแทนคาดหวังที่สูงกว่า แถมลงทุนในกองทุน RMF/SSF ยังได้สิทธิประโยชน์ลดหย่อนภาษีอีกด้วย แอดมินเขียนบทความเรื่องนี้ไว้ที่นี่นะครับ^^

คลิก >>>

https://www.facebook.com/NyhanAndTheGang/posts/pfbid02BpgPZHD67j7UuEcoZMXGAEy4kEyCyLYQX3XM2KebhRgQAQFTxpFKP3JbxPiMxRTJl

การวางแผนเกษียณประกอบด้วย 2 ระยะ

Accumulation phase ระยะสะสมเงิน ใช้เวลาอย่างน้อย 25 ปี

Decumulation phase ระยะถอนเงินมาใช้ จากเกษียณเป็นต้นไป

ต้องมีกลยุทธ์ทั้ง 2 เฟส ไม่อย่างนั้นอาจจะสะสมเงินได้ไม่ถึงเป้าหมายหรืออาจจะใช้เงินหมดก่อนตาย

“แสนเสียดายถ้าตายก่อนเงินหมด

แสนสลดถ้าเงินหมดก่อนตาย”

กลยุทธ์ Accumulation phase

จัดพอร์ตกองทุนรวมความเสี่ยงสูงคาดหวังผลตอบแทนเฉลี่ย +7.2% ต่อปี นำเงินออมไปลงทุนแบบ DCA 1 พันทุกวันหวยออกพอร์ตจะโตเป็น 1 ล้านบาทใน 20 ปี

เงินน้อย x สม่ำเสมอ = มหาศาล

“ล้านละพัน”

นั่นคือลงทุน 3,000 บาททุกวันหวยออก = 3 ล้านบาทใน 20 ปี

กลยุทธ์ Decumulation phase

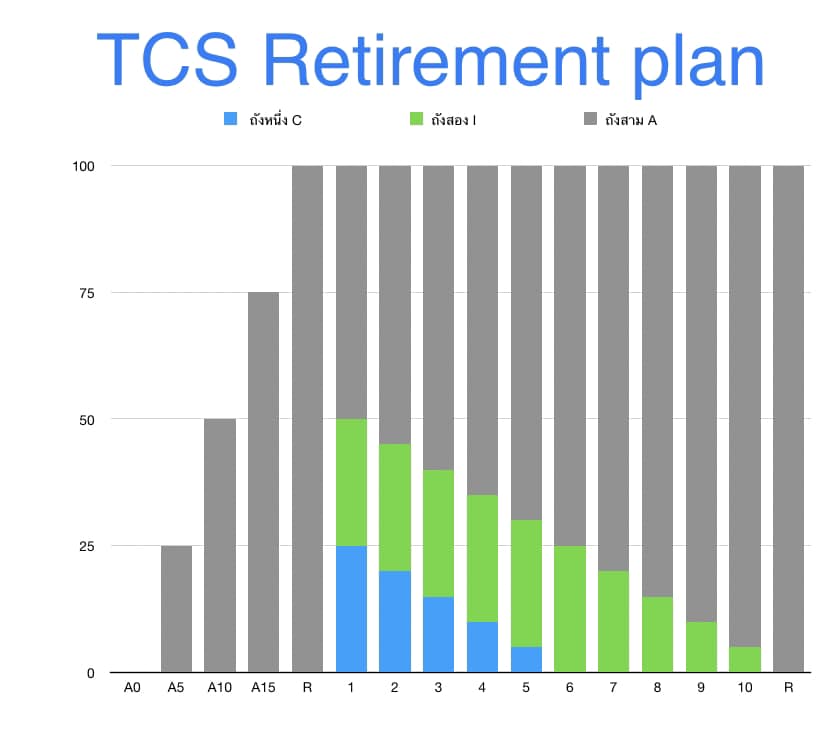

ใช้ระบบจัดการเงินเกษียณ(R) แบบ TCS 3 buckets system โดยแบ่งเงินเกษียณ(R) ออกเป็น 3 ถังดังนี้

💁🏻♂️ถังที่หนึ่ง 0.25R (Cash bucket)

ใส่เงินไว้ในบัญชีออมทรัพย์เพื่อใช้จ่ายใน 5 ปีแรก

💁🏻♂️ถังที่สอง 0.25R (Inflation bucket)

ใส่เงินไว้ในพอร์ตความเสี่ยงปานกลาง(คาดหวังผลตอบแทนเฉลี่ย 3% ต่อปี) เอาไว้ใช้จ่ายในปีที่ 6-10 เพื่อชนะเงินเฟ้อ

💁🏻♂️ถังที่สาม 0.5R (Accumulation bucket)

ใส่เงินไว้ในพอร์ตความเสี่ยงสูง(คาดหวังผลตอบแทนเฉลี่ย +7.2% ต่อปี) ใส่เงินไว้ 10 ปีพอร์ตจะโตเป็น 2 เท่า = R จากนั้นก็แบ่งเงินตาม TCS 3 buckets system วนไปทุก 10 ปีจะมีเงินใช้ไปตลอดชีวิตไม่ถังแตก(broke) นั่นเอง

ตัวอย่างเช่นถ้าต้องการมีเงินใช้ 10,000 บาทต่อเดือน R = 3 ล้านบาท แบ่งเงินเป็นดังนี้

💁🏻♂️ถังที่หนึ่ง 0.25R = 750,000 บาท เอาไว้ใช้ 5 ปีแรก ถอนใช้เดือนละ 10,000 บาท 5 ปีจะเป็นเงิน 600,000 บาท(เหลือเงิน 150,000 บาทไว้เผื่อฉุกเฉิน)

💁🏻♂️ถังที่สอง 0.25R = 750,000 บาท ที่ 5 ปีคาดหวังพอร์ตโตเป็น 870,000 บาท ย้ายไปถังหนึ่งเอาไว้ใช้ปีที่ 6-10

💁🏻♂️ถังที่สาม 0.5R = 1,500,000 บาท ที่ 10 ปีคาดหวังพอร์ตโตเป็น 3 ล้านบาท วนกลับไปที่จุดเริ่มต้นแบ่งเงินใช้ 10 ปีถัดไปตาม TCS 3 bucket system นั่นเอง

"มีสลึง พึงประจบ ให้ครบบาท

อย่าให้ขาด สิ่งของ ต้องประสงค์

จงมักน้อย กินน้อย ค่อยบรรจง

อย่าจ่ายลง ให้มาก จะยากนาน"

การออมเงินเพื่อใช้ตอนเกษียณ “เริ่มทันทีอย่ารีรอ” แล้วตัวคุณในอนาคตจะนั่งไทม์แมชชีนย้อนเวลากลับมาขอบคุณตัวคุณเองในวันนี้!!!

[Take home message]

การวางแผนการเงินไม่ใช่ “เรื่องของคนรวย “ แต่เป็น “เรื่องของทุกคน”

==========================

***กองทุนรวม(mutual fund) ไม่ใช่การฝากเงินในธนาคาร ดังนั้นเงินต้นมีโอกาสลดลงได้***

“ผลตอบแทนในอดีตของกองทุนรวมมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต”

“การลงทุนมีความเสี่ยง ผู้ลงทุนควรศึกษาข้อมูลให้รอบคอบก่อนตัดสินใจลงทุน”

4 ขั้นตอนสู่อิสรภาพทางการเงิน

ปีใหม่ 2564 แล้ว สิ่งที่หลายคนมักจะทำคือการตั้งเป้าหมายอะไรในปีใหม่หรือที่เรียกกันว่า New year’s resolution แอดมินจึงอยากชวนมาตั้งเป้าหมายทางการเงินในปีหน้ากันครับว่า “ฉันจะมี ... บาท ภายในสิ้นปี 2564”

เวลาเราจัดทริปไปเที่ยวอย่างแรกคือต้องมีเป้าหมายที่ชัดเจนก่อนเช่น “14 ก.พ. 2564 ฉันจะไปชมหอโหวดที่ร้อยเอ็ด” เราถึงจะวางแผนการเดินทางได้ เช่นกันเป้าหมายทางการเงินก็ต้องชัดเจนและเป็นไปได้ครับ จึงจะนำไปสู่การวางแผนทางการเงินได้ ส่วนประเภทที่ตั้งว่า “ปีหน้าฉันจะรวย” อันนี้คือความเพ้อฝันครับไม่ใช่เป้าหมาย

ยกตัวอย่างให้เห็นภาพเช่น แอดมินตั้งเป้าหมายว่า “ฉันจะมี 40,000 บาท ภายในสิ้นปี 2564” และแผนไปสู่เป้าหมายคือจะเก็บเงินสัปดาห์ละ 800 บาทเป็นต้น

สำหรับท่านที่ไม่ต้องการเขียนเป็นจำนวนเงินบาท สามารถเขียนเป็น % แทนได้ครับเช่น “ฉันจะมี มูลค่าทรัพย์สินเพิ่มขึ้น 25% ภายในสิ้นปี 2564” เป็นต้น

อันดับแรกควรทำความรู้จักการเงินของตัวเองก่อนด้วยการหยิบกระดาษมาขีดเส้นเป็น 4 ช่องแล้วเขียน 4 อย่างต่อไปนี้

1. สินทรัพย์ ช่องนี้มีน้อยหน่อยไม่เป็นไร บอกกับตัวเองว่าจากนี้ไปเราจะค่อยๆ สะสมเพิ่มไปด้วยกันครับ

2. หนี้สิน ช่องนี้มันจะมีเยอะหน่อยอย่าพึ่งท้อถอย เราต้องเผชิญหน้ากับหนี้อย่าหันหลังให้กับมันครับ

3. รายได้

4. รายจ่าย

สำหรับท่านที่มีหนี้สินอยู่เป้าหมายทางการเงินอาจจะเป็นเรื่องหนี้ก็ได้นะครับเช่น ปัจจุบันมีหนี้อยู่ 50,000 บาท ก็ตั้งเป้าหมายว่า “ฉันจะเคลียร์หนี้ให้หมดภายในสิ้นปี 2564” เป็นต้น จากนั้นก็ลองวางแผนเพื่อไปสู่เป้าหมายนั้น ถ้าคำนวณแล้วเป็นไปไม่ได้ก็ปรับเป้าหมายใหม่เป็น “ฉันจะมี หนี้เหลือ 20,000 บาท ภายในสิ้นปี 2564” เอาเท่าที่เราไหวครับ

4 ขั้นตอนในการแก้หนี้ส่วนบุคคลคือ

1. ลดรายจ่าย

2. เพิ่มรายได้

3. ขายสินทรัพย์

4. ปรับโครงสร้างหนี้

อย่างไรก็ตามแม้จะมีหนี้ที่ต้องจ่ายให้เจ้าหนี้ แต่อย่าลืมจ่ายให้ตัวเองก่อนด้วยนะครับ “อย่าหมิ่นเงินน้อย อย่าคอยวาสนา” แม้จะออมได้เพียงสัปดาห์ละ 10 บาท 100 บาทก็ควรออม เพื่อสร้างความภูมิใจเล็กๆ(small win) ให้ตัวเองมีกำลังใจสู้ชีวิตต่อไปครับ^^

สำหรับท่านที่มีรายได้สูง พึงระลึกไว้ว่าความมั่งคั่งไม่ได้ดูที่รายได้ แต่ดูที่เงินเหลือเก็บนะคร้าบบบ จริงอยู่ที่รายได้สูงจะมีโอกาสมั่งคั่งมากกว่า แต่ไม่แน่เสมอไป เพราะต่อให้มีรายได้สูงหากใช้จ่ายเกินตัวก็ไม่มีเงินเหลือเก็บเช่นกัน หรืออีกตัวอย่างคือ “คนรวยเฉียบพลัน” เช่น ถูกล็อตเตอรี่รางวัลที่ 1 ถ้าไม่วางแผนทางการเงินไม่กี่ปีก็กลับมาจนเหมือนเดิม

สูตรการจัดสรรรายได้แบบ SAFE 10-30-30-30 เมื่อมีรายได้เข้ามาให้จัดสรรเป็น 4 ส่วนดังนี้

10% เงินเก็บห้ามใช้(Savings) เพื่อความสุขในอนาคต

Pay your future first เงินส่วนนี้ควรเก็บไว้ในบัญชีที่เราไม่ได้เปิดดูบ่อย จะได้ไม่หวั่นไหว

30% ผ่อนหนี้(Arrears)

หนี้ผ่อนบ้าน ผ่อนรถ ผ่อนบัตรเครดิต ผ่อนโน่นนี่นั่น ส่วนนี้รวมแล้วไม่ควรเกิน 20% ของรายได้

30% ค่าใช้จ่ายคงที่(Fixed charges)

ส่วนนี้คือค่าใช้จ่ายต่างๆ ที่มาประจำทุกเดือนหรือทุกปีเช่น ค่าเช่าบ้าน ค่าเดินทาง ค่าน้ำ ค่าไฟ ค่ามือถือ ค่าอินเทอร์เนต ส่งทางบ้าน ค่า Netflix ค่าประกัน ภาษี ค่าเรียนลูก ฯลฯ

40% กินช้อปเที่ยว(Expense) เพื่อความสุขในปัจจุบัน

ส่วนนี้สามารถเตือนตัวเองไม่ให้สิ้นเดือนเหมือนสิ้นใจ ด้วยการแบ่งเงินออกเป็น 4 ส่วนเพื่อใช้ทีละสัปดาห์ครับ

4 ขั้นตอนสู่อิสรภาพทางการเงิน

1.ตั้งเป้าหมาย(Goal setting)

2.ทำงานหาเงิน(Active income)

3.หักเงินเก็บก่อนใช้(Pay yourself first)

4.นำเงินไปลงทุนให้งอกเงย(Passive income)

ปัจจุบันดอกเบี้ยนโยบายต่ำเตี้ยเรี่ยดินแถมต้องเสียภาษีอีกกรณีเกิน 20,000 บาท ดังนั้นจึงควรศึกษาเรื่องการนำเงินไปลงทุนในกองทุนรวมเพื่อโอกาสผลตอบแทนคาดหวังที่สูงกว่า แถมลงทุนในกองทุน RMF/SSF ยังได้สิทธิประโยชน์ลดหย่อนภาษีอีกด้วย แอดมินเขียนบทความเรื่องนี้ไว้ที่นี่นะครับ^^

คลิก >>> https://www.facebook.com/NyhanAndTheGang/posts/pfbid02BpgPZHD67j7UuEcoZMXGAEy4kEyCyLYQX3XM2KebhRgQAQFTxpFKP3JbxPiMxRTJl

การวางแผนเกษียณประกอบด้วย 2 ระยะ

Accumulation phase ระยะสะสมเงิน ใช้เวลาอย่างน้อย 25 ปี

Decumulation phase ระยะถอนเงินมาใช้ จากเกษียณเป็นต้นไป

ต้องมีกลยุทธ์ทั้ง 2 เฟส ไม่อย่างนั้นอาจจะสะสมเงินได้ไม่ถึงเป้าหมายหรืออาจจะใช้เงินหมดก่อนตาย

“แสนเสียดายถ้าตายก่อนเงินหมด

แสนสลดถ้าเงินหมดก่อนตาย”

กลยุทธ์ Accumulation phase

จัดพอร์ตกองทุนรวมความเสี่ยงสูงคาดหวังผลตอบแทนเฉลี่ย +7.2% ต่อปี นำเงินออมไปลงทุนแบบ DCA 1 พันทุกวันหวยออกพอร์ตจะโตเป็น 1 ล้านบาทใน 20 ปี

เงินน้อย x สม่ำเสมอ = มหาศาล

“ล้านละพัน”

นั่นคือลงทุน 3,000 บาททุกวันหวยออก = 3 ล้านบาทใน 20 ปี

กลยุทธ์ Decumulation phase

ใช้ระบบจัดการเงินเกษียณ(R) แบบ TCS 3 buckets system โดยแบ่งเงินเกษียณ(R) ออกเป็น 3 ถังดังนี้

💁🏻♂️ถังที่หนึ่ง 0.25R (Cash bucket)

ใส่เงินไว้ในบัญชีออมทรัพย์เพื่อใช้จ่ายใน 5 ปีแรก

💁🏻♂️ถังที่สอง 0.25R (Inflation bucket)

ใส่เงินไว้ในพอร์ตความเสี่ยงปานกลาง(คาดหวังผลตอบแทนเฉลี่ย 3% ต่อปี) เอาไว้ใช้จ่ายในปีที่ 6-10 เพื่อชนะเงินเฟ้อ

💁🏻♂️ถังที่สาม 0.5R (Accumulation bucket)

ใส่เงินไว้ในพอร์ตความเสี่ยงสูง(คาดหวังผลตอบแทนเฉลี่ย +7.2% ต่อปี) ใส่เงินไว้ 10 ปีพอร์ตจะโตเป็น 2 เท่า = R จากนั้นก็แบ่งเงินตาม TCS 3 buckets system วนไปทุก 10 ปีจะมีเงินใช้ไปตลอดชีวิตไม่ถังแตก(broke) นั่นเอง

ตัวอย่างเช่นถ้าต้องการมีเงินใช้ 10,000 บาทต่อเดือน R = 3 ล้านบาท แบ่งเงินเป็นดังนี้

💁🏻♂️ถังที่หนึ่ง 0.25R = 750,000 บาท เอาไว้ใช้ 5 ปีแรก ถอนใช้เดือนละ 10,000 บาท 5 ปีจะเป็นเงิน 600,000 บาท(เหลือเงิน 150,000 บาทไว้เผื่อฉุกเฉิน)

💁🏻♂️ถังที่สอง 0.25R = 750,000 บาท ที่ 5 ปีคาดหวังพอร์ตโตเป็น 870,000 บาท ย้ายไปถังหนึ่งเอาไว้ใช้ปีที่ 6-10

💁🏻♂️ถังที่สาม 0.5R = 1,500,000 บาท ที่ 10 ปีคาดหวังพอร์ตโตเป็น 3 ล้านบาท วนกลับไปที่จุดเริ่มต้นแบ่งเงินใช้ 10 ปีถัดไปตาม TCS 3 bucket system นั่นเอง

"มีสลึง พึงประจบ ให้ครบบาท

อย่าให้ขาด สิ่งของ ต้องประสงค์

จงมักน้อย กินน้อย ค่อยบรรจง

อย่าจ่ายลง ให้มาก จะยากนาน"

การออมเงินเพื่อใช้ตอนเกษียณ “เริ่มทันทีอย่ารีรอ” แล้วตัวคุณในอนาคตจะนั่งไทม์แมชชีนย้อนเวลากลับมาขอบคุณตัวคุณเองในวันนี้!!!

[Take home message]

การวางแผนการเงินไม่ใช่ “เรื่องของคนรวย “ แต่เป็น “เรื่องของทุกคน”

==========================

***กองทุนรวม(mutual fund) ไม่ใช่การฝากเงินในธนาคาร ดังนั้นเงินต้นมีโอกาสลดลงได้***

“ผลตอบแทนในอดีตของกองทุนรวมมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต”

“การลงทุนมีความเสี่ยง ผู้ลงทุนควรศึกษาข้อมูลให้รอบคอบก่อนตัดสินใจลงทุน”