นี่เป็นอีก 1 ประเด็นที่ถูกหยิบยกมาถกเถียงกันมากที่สุดในทุกยุคทุกสมัย โดยหากมี Topic นี้เกิดขึ้นมาทีไร ก็มักจะมีตัวแทนของแต่ละฝ่าย ออกมาสนับสนุนแนวทางของตนเองและ Dis อีกฝั่งอยู่เสมอ โดยในฐานะที่พวกเราอยู่ในตลาดเก็งกำไรมาเป็นเวลานาน ก็ต้องขอยอมรับตามตรงว่า

ไม่สามารถตอบคำถามนี้ได้ แม้จะกล้าพูดได้อย่างเต็มปากว่า

“เราตั้งใจศึกษาเรื่องนี้ไม่แพ้ใครในตลาดก็ตาม” ด้วยเหตุนี้เองเราจึงตัดสินใจกันว่า จะนำข้อมูลทั้งหมดที่เก็บรวบรวมไว้ มาเปิดเผยให้ทุกคนได้รับรู้ และใช้ร่วมกันตัดสินใจในการตอบคำถามนี้

*กระทู้นี้ขอพูดถึงเฉพาะการ “เก็งกำไร” โดยไม่นำเรื่องการลงทุนแบบ VI มาเปรียบเทียบนะครับ และถ้าเป็นไปได้ อยากขอให้ทุกคนอ่านบทความให้จบก่อนโหวต ขอบคุณครับ

คนที่เล่น Day Trade เจ๊งทุกคน !

คนที่เล่น Day Trade เจ๊งทุกคน !

เราไม่ขอพูดโกหกกับทุกท่าน ว่ามันคือ Mindset ที่พวกเรา

เคยยึดมั่นในอดีต และมักจะคอยบอกกับคนอื่น ๆ อยู่เสมอ

ว่าให้เลิกพฤติกรรมนี้ลงซะ ถ้ายังอยากประสบความสำเร็จในการเก็งกำไร … โดยใครที่เป็นนัก DayTrade อย่าเพิ่งโกรธหรือต่อว่าพวกเราเลยนะครับ เพราะเรามั่นใจว่า ถ้าพวกท่านเป็นเราในเวลานั้น

“พวกท่านก็จะคิดเหมือนกันอย่างแน่นอน” เนื่องจาก เราได้รับรู้ข้อมูลสำคัญตัวหนึ่งที่มีเพียงไม่กี่คนเท่านั้นที่เคยได้เห็น ซึ่งเราจะนำมาเปิดเผยในวันนี้

นักเก็งกำไรประสบความสำเร็จกันกี่คน ?

คำถามนี้คงเป็นสิ่งที่สังคมอยากทราบคำตอบมากที่สุด ว่าแท้จริงสัดส่วนของคนที่เข้ามาเก็งกำไรแล้วประสบความสำเร็จมีอยู่เท่าไหร่ และอย่างที่บอกว่าเราคือ 1 ในคนที่โชคดี ที่ได้มีโอกาสพิสูจน์

“ความจริง” กับการตอบคำถามนี้ โดยย้อนกลับเมื่อประมาณ 6 ปีก่อน ได้มีผู้เชี่ยวชาญการลงทุนท่านหนึ่ง วานให้เราเขียนโปรแกรมเพื่อวิเคราะห์ Performance ของนักลงทุนในสังกัด (Risk-Reward Ratio, Win-Loss Ratio, %Return, Max Drawdown, etc.) จึงทำให้เราได้รู้ผลลัพธ์ของกลุ่มตัวอย่างทั้งหมด และ

มันกลายเป็นงานวิจัยที่มีค่าที่สุดชิ้นหนึ่งในชีวิต โดยเราจะนำคำตอบบางส่วนที่สามารถเปิดเผยได้มาเล่าและเฉลยให้กับทุกท่าน

เพื่อคัดกรองข้อมูลให้มีคุณภาพและป้องกันการ Bias (บางคนเล่นแค่ 2-3 Order แล้วหยุด) เราจึงเลือกเฉพาะ

กลุ่มตัวอย่าง 100 คน ที่มีปริมาณการซื้อขาย SET50 Index Futures มากที่สุด ในปีนั้น (2014) แล้วทำการวิเคราะห์ผลลัพธ์ออกมาเป็นประเด็นต่าง ๆ โดยได้ข้อสรุป ดังนี้

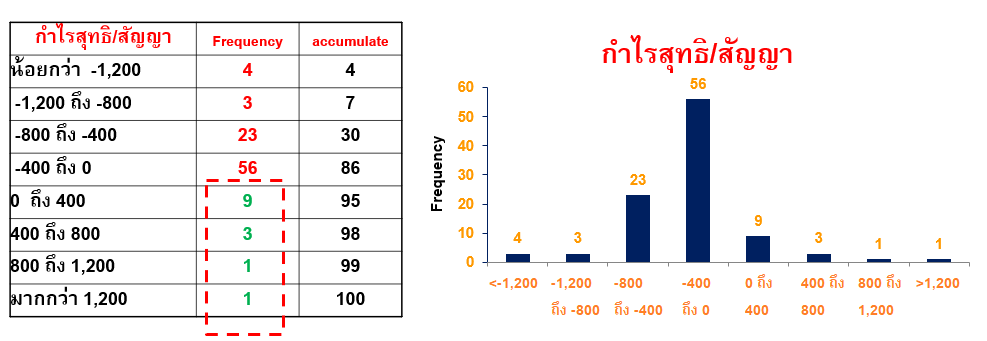

รูปแสดงกำไรสุทธิเฉลี่ย/สัญญาของกลุ่มตัวอย่าง 100 คนที่ลงทุนใน SET50 Futures ปี 2014

*ปรับขนาดสัญญาจากจุดละ 1,000 บาท เป็น 200 บาท เพื่อให้สอดคล้องกับปัจจุบัน

14 ใน 100 คน คือคนที่เล่น TFEX แล้วกำไร

*ปรับขนาดสัญญาจากจุดละ 1,000 บาท เป็น 200 บาท เพื่อให้สอดคล้องกับปัจจุบัน

14 ใน 100 คน คือคนที่เล่น TFEX แล้วกำไร

เนื่องจากนักลงทุนแต่ละคนมีเงินลงทุนและจำนวนสัญญาที่เล่นแตกต่างกัน ดังนั้น เพื่อทำให้เปรียบเทียบกันได้ เราจึงจัดเรียงข้อมูลใหม่ให้อยู่ในรูป

กำไรสุทธิต่อสัญญา แล้วดูว่ากำไรสุทธิ/สัญญาของแต่ละคน ตกอยู่ในช่วงไหนบ้าง โดยจากกราฟจะเห็นว่า มีคนที่ได้กำไรสุทธิต่อสัญญา < -1,200 บาท (ขาดทุนมากกว่า 6 จุดต่อสัญญา) จำนวน 4 คน, อยู่ระหว่าง -1,200 ถึง -800 บาท 3 คน , -800 ถึง -400 อยู่ 23 คน, -400 ถึง 0 มากถึง 56 คน (

ซึ่งนักลงทุนเกินครึ่งตกอยู่ในช่วงนี้) และมีคนทีได้กำไรเฉลี่ยต่อสัญญา > 0 รวมกันทั้งสิ้นเพียง 14 คน หรือ 14% เท่านั้น และนี้คือข้อมูลที่ทำให้เราเลิกสงสัยและเชื่อกับคำพูดในสังคมที่ว่า

คนที่ประสบความสำเร็จในการเก็งกำไรมีประมาณ 10-20%

แต่ข้อมูลต่อจากนี้แหละครับ ที่สังคม

“ไม่เคยบอกกับพวกท่าน”

เอางี้ไหม? เราลองคืนค่าธรรมเนียมทั้งหมดกับทุกคนดู พวกท่านคิดว่าผลลัพธ์จะเป็นอย่างไร

ก่อนอื่นต้องบอกไว้ก่อนว่าในสมัย 6 ปีที่แล้ว

“ตลาด TFEX แทบไม่มีการลดค่าธรรมเนียมกันเลย” ทุกคนจึงเสีย commission กันในอัตราสากลที่ 400 กว่าบาท/สัญญา (เทียบกับปัจจุบันที่ 80 กว่าบาท) หรือที่พวกเราเปรียบเปรยกันง่าย ๆ ว่า

ค่าคอมสุทธิไป-กลับประมาณ 1 จุด ดังนั้น เราลองคืนค่าธรรมเนียมทั้งหมดกลับไปให้พวกเขา แล้วมาดูกันอีกครั้งว่าคนที่เป็นผู้ชนะในตลาดจะเพิ่มขึ้นเป็นเท่าไหร่

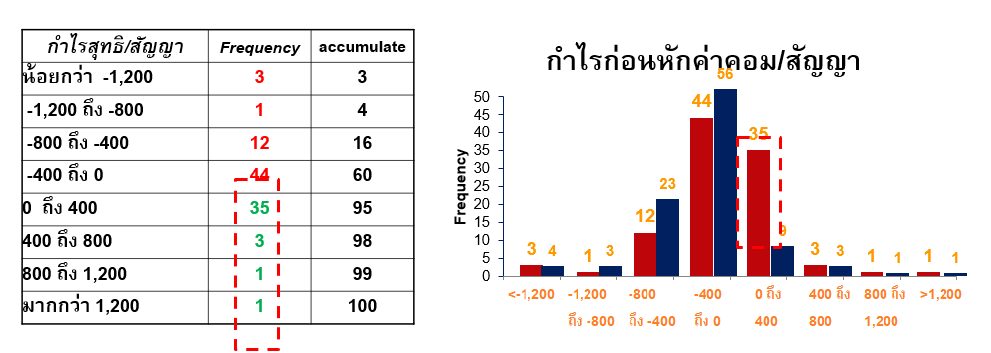

รูปแสดงการเปรียบเทียบระหว่างกำไรก่อนและหลังหักค่าธรรมเนียม

จากรูป เมื่อทำการพิจารณากำไร “ก่อน” หักค่าธรรมเนียม จะมีนักลงทุนที่ได้กำไรต่อสัญญา > 0 เพิ่มขึ้นจาก 14 คน มาเป็น 40 คน ซึ่งหมายความว่า มีนักลงทุนถึง 26 คน ที่ย้ายจาก zone ขาดทุนเปลี่ยนมาเป็นกำไรทันที ดังนั้น จึงสามารถสรุปได้ว่า

นักลงทุนกว่า 1 ใน 4 เป็นคนที่เก่งในการคาดการณ์ทิศทางตลาด … แต่ยังเก่งไม่พอที่จะเอาชนะค่าธรรมเนียมได้ และด้วยตัวเลขของคนกลุ่มนี้ที่ค่อนข้างมากอย่างมีนัยสำคัญ จึงจุดประกายให้พวกเราอยากค้นหาคำตอบกันต่อว่ามันเกิดอะไรขึ้น เลยได้ทำการศึกษาพฤติกรรมของนักลงทุนเพิ่มเติม โดยข้อมูลที่เราจะเปิดเผยในบทความนี้ คือ

“พฤติกรรมการถือครอง”

พวกท่านคิดว่าคนที่เล่น TFEX มีกี่ % ที่เป็นนัก DayTrade

สิ่งแรกที่เราอยากหาคำตอบคือ

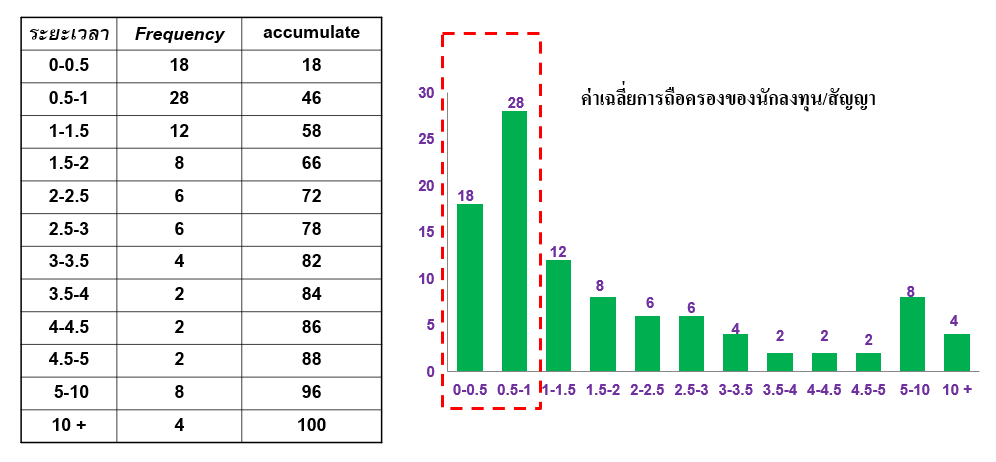

“ระยะเวลาในการถือครอง” เพราะอย่างที่ทราบกันว่าในการเก็งกำไรจะมีอยู่ 2 ความเชื่อหลัก ๆ คือ การเล่นแบบปิดในวัน (Day Trade) กับการถือยาวเป็นรอบ ๆ (Trend Following) เราจึงทำการนำ Order ทั้งหมดของแต่ละคนมาวิเคราะห์ โดยหากเปิด-ปิดในวันนั้นเลย (Day Trade) จะคิดเป็น 0 วัน และหากถือข้ามมาหนึ่งวันถึงปิด คิดเป็น 1 วัน และต่อเนื่องไปเรื่อย ๆ (นับเฉพาะวันทำการเท่านั้น) จากนั้นทำการหาค่าเฉลี่ยของแต่ละคนออกมา แล้วจัดเรียงรวมกันจะได้ข้อมูล ดังนี้

รูปแสดงค่าเฉลี่ยของการถือครองต่อสัญญาของนักลงทุนในตลาด TFEX

จากรูปมีนักลงทุน TFEX ถือครองเฉลี่ยต่ำกว่า 0.5 วัน อยู่ 18 คน และถือครองเฉลี่ยตั้งแต่ 0.5 – 1 วัน อยู่ 28 คน ดังนั้น เมื่อนำ 2 ค่านี้มารวมกันจะพบว่ามีนักลงทุนที่ถือครองเฉลี่ยไม่ถึง 1 วันทั้งหมด 46 คน จาก 100 คน นั้นแสดงว่า

นักลงทุนประมาณครึ่งหนึ่งของตลาด TFEX มีแนวโน้มเอียงไปทาง Day Trade และนี้แทบจะเป็นการ “แบ่งข้าง” กันแบบสูสีเป็นอย่างมาก จึงพอสามารถสรุปได้ว่า

รายย่อยในตลาดมีครึ่งหนึ่งที่เล่นสั้นและอีกครึ่งหนึ่งที่ถือยาว ซึ่งคงไม่ต้องแปลกใจแล้วนะครับ ว่าทำไมเราถึงเห็นทั้ง 2 แนวคิดออกมาดีเบทกันแบบไม่รู้จบ

แล้วส่วนใหญ่ถือครองกำไรประมาณกี่จุดต่อรอบ

ต่อมาเราลองเปลี่ยนมาวิเคราะห์อีกมุมหนึ่งเพื่อทำให้เห็นภาพชัดเจนยิ่งขึ้น โดยการศึกษา

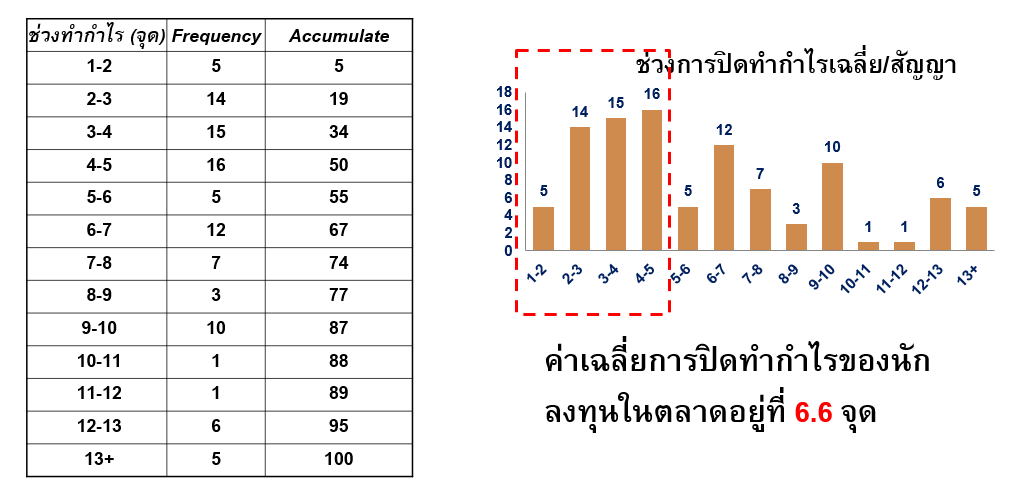

“ความอดทนในการรันกำไร” ของนักลงทุน เราได้ทำการนำเฉพาะ Order ที่เป็นกำไรของแต่ละคนมาทำการหารเฉลี่ยเพื่อดูว่า

แต่ละคนมีสามารถในการถือครองกำไรประมาณกี่จุด จะได้ผลลัพธ์ ดังนี้

รูปแสดงค่าเฉลี่ยในการทำกำไรต่อสัญญาของนักลงทุนในตลาด TFEX

จากรูปมีนักลงทุนที่ถือครองกำไรเฉลี่ยต่ำที่สุดเพียง 1.6 จุด ! (แทบจะไม่ Cover ค่าธรรมเนียม) และมีคนถือกำไรต่อครั้งเฉลี่ยได้มากสุดถึง 30 จุด (จิตใจท่านนี้คงแข็งแกร่งเป็นอย่างมาก) แต่โดยเฉลี่ยแล้วพฤติกรรมการถือครองกำไรของคนทั้งหมดจะอยู่ที่ประมาณ 6.6 จุด

และมีถึง 50 คนหรือครึ่งหนึ่งของคนทั้งหมดที่ปิดทำกำไรเฉลี่ยต่ำกว่า 5 จุด สถิตินี้ยิ่งตอกย้ำได้ถึงพฤติกรรมการ Day Trade เป็นส่วนใหญ่ของนักลงทุนในตลาด TFEX

เอาละครับ พอทุกท่านได้ทราบถึงข้อมูลเบื้องต้นทั้งหมดแล้ว ถึงเวลาที่เราจะเฉลยซักทีว่าทำไมเราถึง Anti การ Daytrade เสียเหลือเกิน โดยข้อมูลสุดท้ายที่เราจะแสดงให้ทุกคนเห็นนี้ จะเป็นการนำเอาพฤติกรรมความอดทนในการรันกำไรของแต่ละคนมาเรียงจาก

น้อยไปมาก แล้วบันทึกค่า

กำไรสุทธิต่อสัญญา ของพวกเขาลงไป จะพบว่า …

รูปแสดงกำไรสุทธิต่อสัญญาที่จัดเรียงตามความอดทนในการถือกำไรของนักลงทุนในตลาด TFEX

จากรูปจะเห็นว่าใน 25 คนแรก (คอลัมน์ที่หนึ่ง) ที่มีความอดทนในการถือกำไรต่ำนั้น

“ไม่มีแม้คนเดียวเลย” ที่สามารถทำกำไรสุทธิต่อสัญญาเป็นบวก โดยคนที่ทำได้ดีที่สุดก็ทำได้แค่เกือบบวกเท่านั้น (แพ้ค่าคอม) และเพิ่งมามีโผล่เป็นคนแรกในแถวที่ 2 ลำดับที่ 40 ซึ่งหากพิจารณาโดยรวมแล้ว พบว่าส่วนใหญ่คนที่ได้กำไรสุทธิจริง ๆ อยู่ในคอลัมน์สุดท้ายถึง 8 คน (มากกว่าครึ่งหนึ่งของคนที่ได้กำไร) นั้นหมายความว่าแท้จริงแล้ว คนที่เก็งกำไรแล้วประสบความสำเร็จ “ส่วนใหญ่” เขาเล่นกันเป็นรอบ ๆ ถูกทางรันกำไรต่อไปเรื่อย ๆ ไม่ผลีผลามรีบปิด และนี้เป็นข้อมูลที่เรากำไว้ในมือและใช้เตือนสติตัวเองอยู่เสมอ ว่าถ้าอยากประสบความสำเร็จเราควร “เลือก” ที่จะเป็นนักเก็งกำไรแบบใด ทีนี้พวกท่านเข้าใจแล้วแล้วใช่ไหมครับ ว่าทำไมเราถึงคอยห้ามทุกคนว่าถ้าไม่เก่งจริง ๆ อย่าพยายามเล่นสั้น

แล้วถ้าท่านเป็นเรา ยังอยาก Daytrade หรือไม่ *** ปิดโหวต วันที่ 23 มิถุนายน พ.ศ.2563 เวลา 10:47:02 น.

เล่นสั้น VS ถือยาว แบบไหนดีกว่ากันครับ? <<กระทู้ชวนโหวต + แชร์สถิติที่ไม่เคยเปิดเผยที่ไหนมาก่อน>>

*กระทู้นี้ขอพูดถึงเฉพาะการ “เก็งกำไร” โดยไม่นำเรื่องการลงทุนแบบ VI มาเปรียบเทียบนะครับ และถ้าเป็นไปได้ อยากขอให้ทุกคนอ่านบทความให้จบก่อนโหวต ขอบคุณครับ

คนที่เล่น Day Trade เจ๊งทุกคน !

เราไม่ขอพูดโกหกกับทุกท่าน ว่ามันคือ Mindset ที่พวกเราเคยยึดมั่นในอดีต และมักจะคอยบอกกับคนอื่น ๆ อยู่เสมอ ว่าให้เลิกพฤติกรรมนี้ลงซะ ถ้ายังอยากประสบความสำเร็จในการเก็งกำไร … โดยใครที่เป็นนัก DayTrade อย่าเพิ่งโกรธหรือต่อว่าพวกเราเลยนะครับ เพราะเรามั่นใจว่า ถ้าพวกท่านเป็นเราในเวลานั้น “พวกท่านก็จะคิดเหมือนกันอย่างแน่นอน” เนื่องจาก เราได้รับรู้ข้อมูลสำคัญตัวหนึ่งที่มีเพียงไม่กี่คนเท่านั้นที่เคยได้เห็น ซึ่งเราจะนำมาเปิดเผยในวันนี้

นักเก็งกำไรประสบความสำเร็จกันกี่คน ?

คำถามนี้คงเป็นสิ่งที่สังคมอยากทราบคำตอบมากที่สุด ว่าแท้จริงสัดส่วนของคนที่เข้ามาเก็งกำไรแล้วประสบความสำเร็จมีอยู่เท่าไหร่ และอย่างที่บอกว่าเราคือ 1 ในคนที่โชคดี ที่ได้มีโอกาสพิสูจน์ “ความจริง” กับการตอบคำถามนี้ โดยย้อนกลับเมื่อประมาณ 6 ปีก่อน ได้มีผู้เชี่ยวชาญการลงทุนท่านหนึ่ง วานให้เราเขียนโปรแกรมเพื่อวิเคราะห์ Performance ของนักลงทุนในสังกัด (Risk-Reward Ratio, Win-Loss Ratio, %Return, Max Drawdown, etc.) จึงทำให้เราได้รู้ผลลัพธ์ของกลุ่มตัวอย่างทั้งหมด และมันกลายเป็นงานวิจัยที่มีค่าที่สุดชิ้นหนึ่งในชีวิต โดยเราจะนำคำตอบบางส่วนที่สามารถเปิดเผยได้มาเล่าและเฉลยให้กับทุกท่าน

เพื่อคัดกรองข้อมูลให้มีคุณภาพและป้องกันการ Bias (บางคนเล่นแค่ 2-3 Order แล้วหยุด) เราจึงเลือกเฉพาะ กลุ่มตัวอย่าง 100 คน ที่มีปริมาณการซื้อขาย SET50 Index Futures มากที่สุด ในปีนั้น (2014) แล้วทำการวิเคราะห์ผลลัพธ์ออกมาเป็นประเด็นต่าง ๆ โดยได้ข้อสรุป ดังนี้

รูปแสดงกำไรสุทธิเฉลี่ย/สัญญาของกลุ่มตัวอย่าง 100 คนที่ลงทุนใน SET50 Futures ปี 2014

*ปรับขนาดสัญญาจากจุดละ 1,000 บาท เป็น 200 บาท เพื่อให้สอดคล้องกับปัจจุบัน

14 ใน 100 คน คือคนที่เล่น TFEX แล้วกำไร

เนื่องจากนักลงทุนแต่ละคนมีเงินลงทุนและจำนวนสัญญาที่เล่นแตกต่างกัน ดังนั้น เพื่อทำให้เปรียบเทียบกันได้ เราจึงจัดเรียงข้อมูลใหม่ให้อยู่ในรูป กำไรสุทธิต่อสัญญา แล้วดูว่ากำไรสุทธิ/สัญญาของแต่ละคน ตกอยู่ในช่วงไหนบ้าง โดยจากกราฟจะเห็นว่า มีคนที่ได้กำไรสุทธิต่อสัญญา < -1,200 บาท (ขาดทุนมากกว่า 6 จุดต่อสัญญา) จำนวน 4 คน, อยู่ระหว่าง -1,200 ถึง -800 บาท 3 คน , -800 ถึง -400 อยู่ 23 คน, -400 ถึง 0 มากถึง 56 คน (ซึ่งนักลงทุนเกินครึ่งตกอยู่ในช่วงนี้) และมีคนทีได้กำไรเฉลี่ยต่อสัญญา > 0 รวมกันทั้งสิ้นเพียง 14 คน หรือ 14% เท่านั้น และนี้คือข้อมูลที่ทำให้เราเลิกสงสัยและเชื่อกับคำพูดในสังคมที่ว่า คนที่ประสบความสำเร็จในการเก็งกำไรมีประมาณ 10-20%

แต่ข้อมูลต่อจากนี้แหละครับ ที่สังคม “ไม่เคยบอกกับพวกท่าน”

เอางี้ไหม? เราลองคืนค่าธรรมเนียมทั้งหมดกับทุกคนดู พวกท่านคิดว่าผลลัพธ์จะเป็นอย่างไร

ก่อนอื่นต้องบอกไว้ก่อนว่าในสมัย 6 ปีที่แล้ว “ตลาด TFEX แทบไม่มีการลดค่าธรรมเนียมกันเลย” ทุกคนจึงเสีย commission กันในอัตราสากลที่ 400 กว่าบาท/สัญญา (เทียบกับปัจจุบันที่ 80 กว่าบาท) หรือที่พวกเราเปรียบเปรยกันง่าย ๆ ว่า ค่าคอมสุทธิไป-กลับประมาณ 1 จุด ดังนั้น เราลองคืนค่าธรรมเนียมทั้งหมดกลับไปให้พวกเขา แล้วมาดูกันอีกครั้งว่าคนที่เป็นผู้ชนะในตลาดจะเพิ่มขึ้นเป็นเท่าไหร่

รูปแสดงการเปรียบเทียบระหว่างกำไรก่อนและหลังหักค่าธรรมเนียม

จากรูป เมื่อทำการพิจารณากำไร “ก่อน” หักค่าธรรมเนียม จะมีนักลงทุนที่ได้กำไรต่อสัญญา > 0 เพิ่มขึ้นจาก 14 คน มาเป็น 40 คน ซึ่งหมายความว่า มีนักลงทุนถึง 26 คน ที่ย้ายจาก zone ขาดทุนเปลี่ยนมาเป็นกำไรทันที ดังนั้น จึงสามารถสรุปได้ว่า นักลงทุนกว่า 1 ใน 4 เป็นคนที่เก่งในการคาดการณ์ทิศทางตลาด … แต่ยังเก่งไม่พอที่จะเอาชนะค่าธรรมเนียมได้ และด้วยตัวเลขของคนกลุ่มนี้ที่ค่อนข้างมากอย่างมีนัยสำคัญ จึงจุดประกายให้พวกเราอยากค้นหาคำตอบกันต่อว่ามันเกิดอะไรขึ้น เลยได้ทำการศึกษาพฤติกรรมของนักลงทุนเพิ่มเติม โดยข้อมูลที่เราจะเปิดเผยในบทความนี้ คือ “พฤติกรรมการถือครอง”

พวกท่านคิดว่าคนที่เล่น TFEX มีกี่ % ที่เป็นนัก DayTrade

สิ่งแรกที่เราอยากหาคำตอบคือ “ระยะเวลาในการถือครอง” เพราะอย่างที่ทราบกันว่าในการเก็งกำไรจะมีอยู่ 2 ความเชื่อหลัก ๆ คือ การเล่นแบบปิดในวัน (Day Trade) กับการถือยาวเป็นรอบ ๆ (Trend Following) เราจึงทำการนำ Order ทั้งหมดของแต่ละคนมาวิเคราะห์ โดยหากเปิด-ปิดในวันนั้นเลย (Day Trade) จะคิดเป็น 0 วัน และหากถือข้ามมาหนึ่งวันถึงปิด คิดเป็น 1 วัน และต่อเนื่องไปเรื่อย ๆ (นับเฉพาะวันทำการเท่านั้น) จากนั้นทำการหาค่าเฉลี่ยของแต่ละคนออกมา แล้วจัดเรียงรวมกันจะได้ข้อมูล ดังนี้

รูปแสดงค่าเฉลี่ยของการถือครองต่อสัญญาของนักลงทุนในตลาด TFEX

จากรูปมีนักลงทุน TFEX ถือครองเฉลี่ยต่ำกว่า 0.5 วัน อยู่ 18 คน และถือครองเฉลี่ยตั้งแต่ 0.5 – 1 วัน อยู่ 28 คน ดังนั้น เมื่อนำ 2 ค่านี้มารวมกันจะพบว่ามีนักลงทุนที่ถือครองเฉลี่ยไม่ถึง 1 วันทั้งหมด 46 คน จาก 100 คน นั้นแสดงว่า นักลงทุนประมาณครึ่งหนึ่งของตลาด TFEX มีแนวโน้มเอียงไปทาง Day Trade และนี้แทบจะเป็นการ “แบ่งข้าง” กันแบบสูสีเป็นอย่างมาก จึงพอสามารถสรุปได้ว่า รายย่อยในตลาดมีครึ่งหนึ่งที่เล่นสั้นและอีกครึ่งหนึ่งที่ถือยาว ซึ่งคงไม่ต้องแปลกใจแล้วนะครับ ว่าทำไมเราถึงเห็นทั้ง 2 แนวคิดออกมาดีเบทกันแบบไม่รู้จบ

แล้วส่วนใหญ่ถือครองกำไรประมาณกี่จุดต่อรอบ

ต่อมาเราลองเปลี่ยนมาวิเคราะห์อีกมุมหนึ่งเพื่อทำให้เห็นภาพชัดเจนยิ่งขึ้น โดยการศึกษา “ความอดทนในการรันกำไร” ของนักลงทุน เราได้ทำการนำเฉพาะ Order ที่เป็นกำไรของแต่ละคนมาทำการหารเฉลี่ยเพื่อดูว่า แต่ละคนมีสามารถในการถือครองกำไรประมาณกี่จุด จะได้ผลลัพธ์ ดังนี้

รูปแสดงค่าเฉลี่ยในการทำกำไรต่อสัญญาของนักลงทุนในตลาด TFEX

จากรูปมีนักลงทุนที่ถือครองกำไรเฉลี่ยต่ำที่สุดเพียง 1.6 จุด ! (แทบจะไม่ Cover ค่าธรรมเนียม) และมีคนถือกำไรต่อครั้งเฉลี่ยได้มากสุดถึง 30 จุด (จิตใจท่านนี้คงแข็งแกร่งเป็นอย่างมาก) แต่โดยเฉลี่ยแล้วพฤติกรรมการถือครองกำไรของคนทั้งหมดจะอยู่ที่ประมาณ 6.6 จุด และมีถึง 50 คนหรือครึ่งหนึ่งของคนทั้งหมดที่ปิดทำกำไรเฉลี่ยต่ำกว่า 5 จุด สถิตินี้ยิ่งตอกย้ำได้ถึงพฤติกรรมการ Day Trade เป็นส่วนใหญ่ของนักลงทุนในตลาด TFEX

เอาละครับ พอทุกท่านได้ทราบถึงข้อมูลเบื้องต้นทั้งหมดแล้ว ถึงเวลาที่เราจะเฉลยซักทีว่าทำไมเราถึง Anti การ Daytrade เสียเหลือเกิน โดยข้อมูลสุดท้ายที่เราจะแสดงให้ทุกคนเห็นนี้ จะเป็นการนำเอาพฤติกรรมความอดทนในการรันกำไรของแต่ละคนมาเรียงจากน้อยไปมาก แล้วบันทึกค่า กำไรสุทธิต่อสัญญา ของพวกเขาลงไป จะพบว่า …

รูปแสดงกำไรสุทธิต่อสัญญาที่จัดเรียงตามความอดทนในการถือกำไรของนักลงทุนในตลาด TFEX

จากรูปจะเห็นว่าใน 25 คนแรก (คอลัมน์ที่หนึ่ง) ที่มีความอดทนในการถือกำไรต่ำนั้น “ไม่มีแม้คนเดียวเลย” ที่สามารถทำกำไรสุทธิต่อสัญญาเป็นบวก โดยคนที่ทำได้ดีที่สุดก็ทำได้แค่เกือบบวกเท่านั้น (แพ้ค่าคอม) และเพิ่งมามีโผล่เป็นคนแรกในแถวที่ 2 ลำดับที่ 40 ซึ่งหากพิจารณาโดยรวมแล้ว พบว่าส่วนใหญ่คนที่ได้กำไรสุทธิจริง ๆ อยู่ในคอลัมน์สุดท้ายถึง 8 คน (มากกว่าครึ่งหนึ่งของคนที่ได้กำไร) นั้นหมายความว่าแท้จริงแล้ว คนที่เก็งกำไรแล้วประสบความสำเร็จ “ส่วนใหญ่” เขาเล่นกันเป็นรอบ ๆ ถูกทางรันกำไรต่อไปเรื่อย ๆ ไม่ผลีผลามรีบปิด และนี้เป็นข้อมูลที่เรากำไว้ในมือและใช้เตือนสติตัวเองอยู่เสมอ ว่าถ้าอยากประสบความสำเร็จเราควร “เลือก” ที่จะเป็นนักเก็งกำไรแบบใด ทีนี้พวกท่านเข้าใจแล้วแล้วใช่ไหมครับ ว่าทำไมเราถึงคอยห้ามทุกคนว่าถ้าไม่เก่งจริง ๆ อย่าพยายามเล่นสั้น แล้วถ้าท่านเป็นเรา ยังอยาก Daytrade หรือไม่