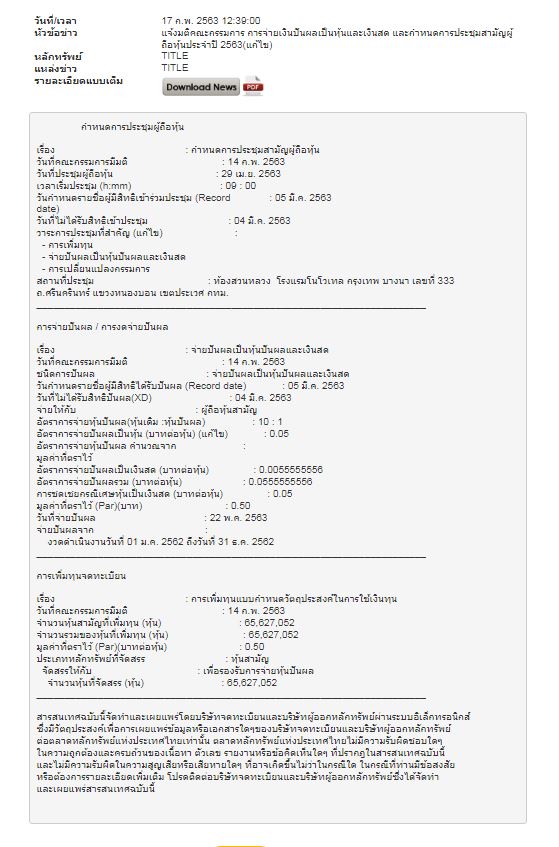

ประเด็นสำคัญอยู่จ่ายปันผลหุ้น 10 : 1 มากกว่า "ปันผลเงินสดในอัตรา 0.0055555556 บาทต่อหุ้น" เพราะผู้ได้สิทธิรับจะไม่เหลืออะไรเลยหลัง "หักภาษี ณ ที่จ่าย"

ขึ้นเครื่องหมาย xd 4/3/2563

a. ปันผลเงินสด 0.0055555556 เพิ่อรองรับ "10% ภาษีหัก ณ ที่จ่าย"

1. มูลค่าปันผลหุ้น 0.05

2. ปันผลเงินสด 0.0055555556

3. รวมปันผล = 0.05 + 0.0055555556 = 0.0555555556

4. 10% ภาษีหัก ณ ที่จ่าย = 0.0555555556*0.1 = 0.0055555556 เท่ากับปันผลเงินสด จะไม่เหลืออะไรเลย

b. ปันผลหุ้น 10 : 1

ฉะนั้น มี title ในพอร์ตก่อนเปิดตลาด จะได้สิทธิและรับปันผลหุ้น 10 title : 1 title (ปันผลหุ้น) แต่ ก็ต้องยอมรับราคาในกระดานจะไดลูทประมาณสิทธิประโยชน์ได้รับ

ราคาปิด 2/6/2563 จะไลลูทเหลือ "ราคาปิด 2/6/2563*10/11"

เช่น title ณ 2.26 = 2.26*10/11 = 2.05 ลดลง (2.26 - 2.05)*10 = 2.10 บาท ต่อ 1 title (หุ้นปันผล) เป็นต้น

ด้วยความปรารถนาดี

TITLE fc : หัวข่าว "จ่ายปันผลเงินสด" ตื่นเต็นดี

ประเด็นสำคัญอยู่จ่ายปันผลหุ้น 10 : 1 มากกว่า "ปันผลเงินสดในอัตรา 0.0055555556 บาทต่อหุ้น" เพราะผู้ได้สิทธิรับจะไม่เหลืออะไรเลยหลัง "หักภาษี ณ ที่จ่าย"

ขึ้นเครื่องหมาย xd 4/3/2563

a. ปันผลเงินสด 0.0055555556 เพิ่อรองรับ "10% ภาษีหัก ณ ที่จ่าย"

1. มูลค่าปันผลหุ้น 0.05

2. ปันผลเงินสด 0.0055555556

3. รวมปันผล = 0.05 + 0.0055555556 = 0.0555555556

4. 10% ภาษีหัก ณ ที่จ่าย = 0.0555555556*0.1 = 0.0055555556 เท่ากับปันผลเงินสด จะไม่เหลืออะไรเลย

b. ปันผลหุ้น 10 : 1

ฉะนั้น มี title ในพอร์ตก่อนเปิดตลาด จะได้สิทธิและรับปันผลหุ้น 10 title : 1 title (ปันผลหุ้น) แต่ ก็ต้องยอมรับราคาในกระดานจะไดลูทประมาณสิทธิประโยชน์ได้รับ

ราคาปิด 2/6/2563 จะไลลูทเหลือ "ราคาปิด 2/6/2563*10/11"

เช่น title ณ 2.26 = 2.26*10/11 = 2.05 ลดลง (2.26 - 2.05)*10 = 2.10 บาท ต่อ 1 title (หุ้นปันผล) เป็นต้น

ด้วยความปรารถนาดี