A. ปันผล

https://www.set.or.th/dat/news/202002/20010273.pdf

ได้ประกาศจ่ายปันผล โดยมีเงื่อนไข

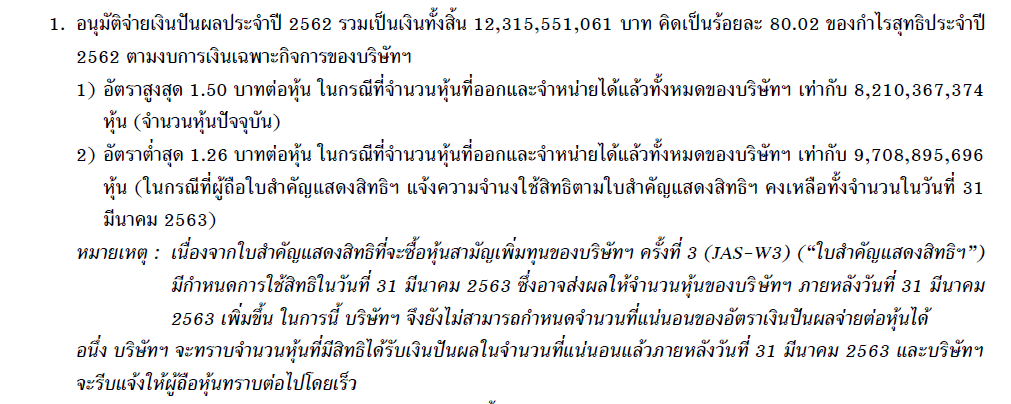

ไม่เกินเม็ดเงินปันผลทั้งสิ้น = 8,210,367,374*1.50 = 12,315,551 บาท

ก. 1.50 บาทต่อหุ้น ต่อเมื่อไม่มีการใช้สิทธิแปลง jas-w3 กำหนดปลายเดือน มีนาคม 2563; หรือ

ข. ในกรณี

(i) มีการใช้สิทธิแปลง jas-w3 เต็มจำนวน 1,257,154,633 jas-w3 ที่เหลืออยู่ขณะนี้ 4/2/2563 จะจ่ายปันผลต่ำสุด 1.26 บาทต่อ

ผู้ถือหุ้น jas เดิม และ หุ้นแปลง jas-w3; หรือ

(ii) มีการใช้สิทธิแปลง jas-w3 ไม่เต็มจำนวน 1,257,154,633 jas-w3 เงินปันผลจะจ่าย = 12,315,551/(8,210,367,374 + จำนวนหุ้นแปลง

jas-w3) ในกรณีนี้ต้องจินตนาการจำนวนหุ้นแปลง 1,257,154,633 jas-w3 ถึงพอจะประมาณเงินปันผลได้

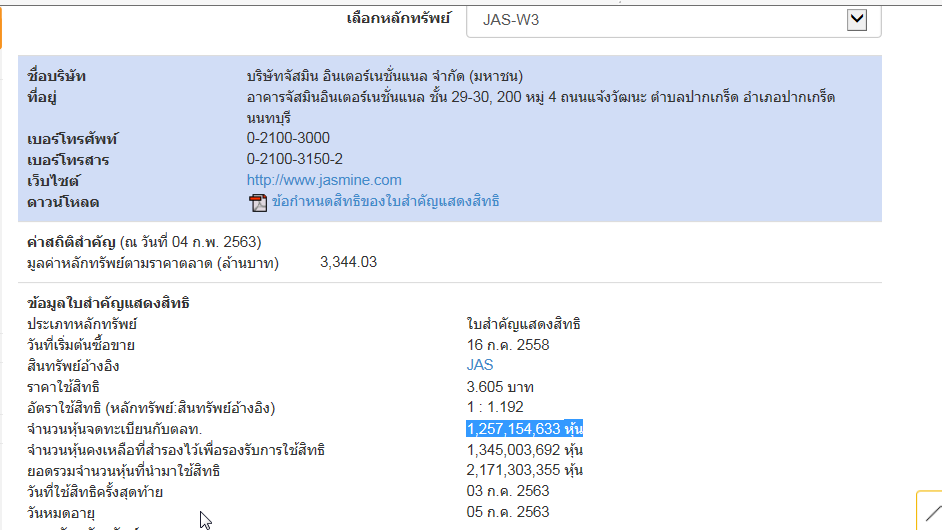

B. JAS-W3

หมดอายุ 5/7/2563 เหลือใช้สิทธิแปลง 2 ครั้ง

(๑) ปลายเดือน มีนาคม 2563 : ได้สิทธิรับปันผลหุ้นละเท่าไร ขึ้นอยู่จำนวนหุ้นแปลง; และ

(๒) ครั้งสุดท้ายประมาณ ปลายเดือน มิถุนายน 2563 : จะไม่ได้รับปันผลครั้งนี้ คิดว่าจะมีการปรับอัตรา และ/หรือ ราคาใช้สิทธิจะเป็นเท่าไรไม่รู้ได้

แต่สิ่งสำคัญต้องระลึก ซื้อขายวันสุดท้านประมาณ กลางเดือน มิถุนายน 2563 จะมีผลต่อราคา jas-w3 ในกระดาน โดยเฉพาะในช่วงเดือนสุดท้าย

ราคาจะไม่เกิน "มูลค่าทางบัญชี (ณ อัตรา และ/หรือ ราคาใช้สิทธืใหม่) = (ราคา jas - ราคาใช้สิทธืใหม่)*จำนวน jas หุ้นแปลงได้ต่อ 1 jas-w3

เช่น อัตราและราคาใช้สิทธืปัจจุบัน ณ เวลา 5/2/2563 (11:35) = (5.70 - 3.605)*1.192 = 2.497 บาท ต่ำกว่าราคาในกระดาน 2.72 ของ jas-w3

(๓) ต้องระลึกว่า ราคา jas จะไดลูทในวัน xd บนสมมติฐานไม่มีการแปลง jas 100% ขอมโน1.40 ณ ราคา 5.70 จะไดลูทเหลือ = 5.70 - 1.40 = 4.30

บาท ต้องมโน "อัตรา และ ราคาใช้สิทธิใหม่" แล้วคำนวน "มูลค่าทางบัญชีแท้จริง" ซึ่งราคา jas-w3 จะเล่นไม่เกินราคานี้

ระหว่างนี้ jas-w3 จะเล่นตามตัวแม่ ไม่น่าจะขึ้นแรงในอัตราเดียวกับตัวแม่เพราะ ราคาปัจจุบันมี premium และ ราคาจะไหลลงสู่มูลค่าทางบัญชีหลังครบกำหนดแปลง 31/3/2563 ฉะนั้นรักที่จะเล่น jas-w3 ต้องติดตามเกาะติดข่าวสาร และ คำนวน "มูลค่าทางบัญชี" หลังวัน xd ประมาณ 16/4/2563

ขอให้โชคดี รวยๆๆ

ด้วยความปรารถนาดี

JAS-W3 : กับปันผล 1.50 หรือ 1,26 บาท

https://www.set.or.th/dat/news/202002/20010273.pdf

ได้ประกาศจ่ายปันผล โดยมีเงื่อนไข

ไม่เกินเม็ดเงินปันผลทั้งสิ้น = 8,210,367,374*1.50 = 12,315,551 บาท

ก. 1.50 บาทต่อหุ้น ต่อเมื่อไม่มีการใช้สิทธิแปลง jas-w3 กำหนดปลายเดือน มีนาคม 2563; หรือ

ข. ในกรณี

(i) มีการใช้สิทธิแปลง jas-w3 เต็มจำนวน 1,257,154,633 jas-w3 ที่เหลืออยู่ขณะนี้ 4/2/2563 จะจ่ายปันผลต่ำสุด 1.26 บาทต่อ

ผู้ถือหุ้น jas เดิม และ หุ้นแปลง jas-w3; หรือ

(ii) มีการใช้สิทธิแปลง jas-w3 ไม่เต็มจำนวน 1,257,154,633 jas-w3 เงินปันผลจะจ่าย = 12,315,551/(8,210,367,374 + จำนวนหุ้นแปลง

jas-w3) ในกรณีนี้ต้องจินตนาการจำนวนหุ้นแปลง 1,257,154,633 jas-w3 ถึงพอจะประมาณเงินปันผลได้

B. JAS-W3

หมดอายุ 5/7/2563 เหลือใช้สิทธิแปลง 2 ครั้ง

(๑) ปลายเดือน มีนาคม 2563 : ได้สิทธิรับปันผลหุ้นละเท่าไร ขึ้นอยู่จำนวนหุ้นแปลง; และ

(๒) ครั้งสุดท้ายประมาณ ปลายเดือน มิถุนายน 2563 : จะไม่ได้รับปันผลครั้งนี้ คิดว่าจะมีการปรับอัตรา และ/หรือ ราคาใช้สิทธิจะเป็นเท่าไรไม่รู้ได้

แต่สิ่งสำคัญต้องระลึก ซื้อขายวันสุดท้านประมาณ กลางเดือน มิถุนายน 2563 จะมีผลต่อราคา jas-w3 ในกระดาน โดยเฉพาะในช่วงเดือนสุดท้าย

ราคาจะไม่เกิน "มูลค่าทางบัญชี (ณ อัตรา และ/หรือ ราคาใช้สิทธืใหม่) = (ราคา jas - ราคาใช้สิทธืใหม่)*จำนวน jas หุ้นแปลงได้ต่อ 1 jas-w3

เช่น อัตราและราคาใช้สิทธืปัจจุบัน ณ เวลา 5/2/2563 (11:35) = (5.70 - 3.605)*1.192 = 2.497 บาท ต่ำกว่าราคาในกระดาน 2.72 ของ jas-w3

(๓) ต้องระลึกว่า ราคา jas จะไดลูทในวัน xd บนสมมติฐานไม่มีการแปลง jas 100% ขอมโน1.40 ณ ราคา 5.70 จะไดลูทเหลือ = 5.70 - 1.40 = 4.30

บาท ต้องมโน "อัตรา และ ราคาใช้สิทธิใหม่" แล้วคำนวน "มูลค่าทางบัญชีแท้จริง" ซึ่งราคา jas-w3 จะเล่นไม่เกินราคานี้

ระหว่างนี้ jas-w3 จะเล่นตามตัวแม่ ไม่น่าจะขึ้นแรงในอัตราเดียวกับตัวแม่เพราะ ราคาปัจจุบันมี premium และ ราคาจะไหลลงสู่มูลค่าทางบัญชีหลังครบกำหนดแปลง 31/3/2563 ฉะนั้นรักที่จะเล่น jas-w3 ต้องติดตามเกาะติดข่าวสาร และ คำนวน "มูลค่าทางบัญชี" หลังวัน xd ประมาณ 16/4/2563

ขอให้โชคดี รวยๆๆ

ด้วยความปรารถนาดี