เพิ่งเห็นว่าเมื่อสัปดาห์ก่อนธนาคารแห่งประเทศไทย (ธปท.) ออกมาตรการใหม่ สั่งให้สถาบันการเงินปรับเปลี่ยน วิธีการคิดดอกเบี้ย และ การเรียกเก็บค่าธรรมเนียม เพื่อช่วยลดภาระให้กับประชาชน ผู้ประกอบการ SMEs และเพิ่มความเป็นธรรมให้กับลูกค้ามากขึ้น

โดยปรับเปลี่ยนทั้งหมด 3 เรื่องด้วยกัน คือ

1. ค่าปรับการไถ่ถอนสินเชื่อก่อนกำหนด ให้คิดค่าปรับจากเงินต้นคงเหลือ (เดิมคิดจากเงินต้นทั้งก้อน) ยกตัวอย่าง

ถ้าเรากู้เงินจากธนาคารมาทำธุรกิจ 10 ล้านบาท กำหนดระยะเวลาชำระคืน 10 ปี

เราชำระหนี้อย่างสม่ำเสมอ จนเมื่อผ่านไป 3 ปี เราผ่อนเงินต้นคืนแล้ว 3 ล้านบาท มียอดเงินต้นคงเหลืออีก 7 ล้านบาท แต่เราต้องการปิดหนี้ ก่อนครบกำหนด เพราะธุรกิจดำเนินไปด้วยดีมีกำไร

ถ้าธนาคารคิดค่าปรับการไถ่ถอนสินเชื่อก่อนกำหนด แบบเดิม คือ คำนวณค่าปรับจากยอดเงินกู้ทั้งหมด 10 ล้านบาท สมมติว่า ดอกเบี้ย 2% ต่อปี เราจะต้องเสียค่าปรับ 10,000,000 x ดอกเบี้ย 2% เท่ากับ 200,000 บาท

แต่มาตรการใหม่ แบงก์ชาติสั่งให้ธนาคารคิดค่าปรับจาก “เงินต้นคงเหลือ” เท่านั้น ดังนั้นหากเรามียอดเงินต้นคงเหลือ 7 ล้านบาท จะต้องเสียค่าปรับ 7,000,000 x ดอกเบี้ย 2% เท่ากับ 140,000 บาท

หรือเสียค่าปรับการไถ่ถอนสินเชื่อก่อนกำหนดน้อยลง 60,000 บาท สำหรับกรณีตัวอย่างนี้

และธนาคารจะต้องกำหนดระยะเวลา “ยกเว้น” ค่าปรับการไถ่ถอนก่อนกำหนดให้กับลูกหนี้ด้วย เช่น ถ้าปิดหนี้ก่อนกำหนดหลังจากผ่อนชำระมาแล้ว 5 ปี หรือ 7 ปี ต้องไม่เสียค่าปรับเลย เป็นต้น

มาตรการที่ 1 นี้ใช้กับ สินเชื่อส่วนบุคคล สินเชื่อ SMEs

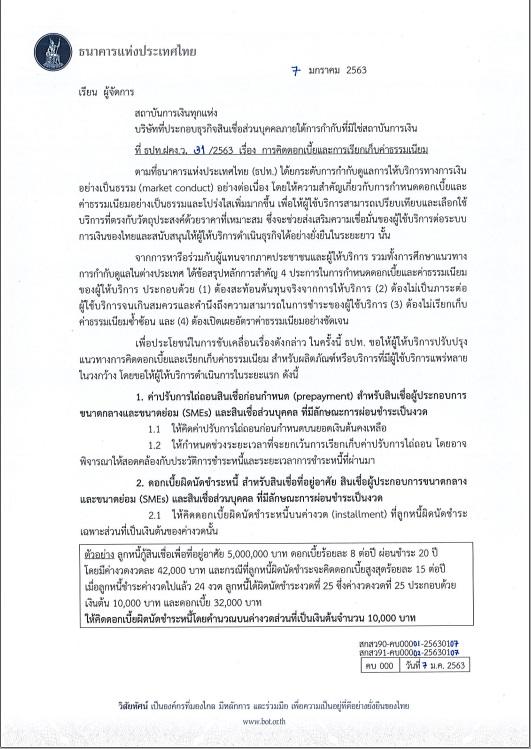

2. ดอกเบี้ยผิดนัดชำระหนี้ ให้คิดดอกเบี้ยจากเงินต้นงวดที่ผิดนัดชำระ (เดิมคิดจากเงินต้นคงเหลือทั้งหมด) มาตรการนี้ผมเห็นว่าน่าจะช่วยลูกหนี้ได้เยอะที่สุดเลยครับ ยกตัวอย่าง

เรากู้เงินซื้อบ้าน 5 ล้านบาท ผ่อนนาน 20 ปี งวดละ 42,000 บาท โดยมีอัตราดอกเบี้ยอยู่ที่ 8% ต่อปี

ที่ผ่านมาเราชำระหนี้ตรงเวลาทุกเดือน แต่ปรากฏว่าพอถึงงวดที่ 25 เราดันผิดนัดชำระ จ่ายหนี้ล่าช้าไป 30 วัน ซึ่งจำนวนหนี้ 42,000 บาทในงวดที่ 25 นี้ คิดเป็นเงินต้น 10,000 บาท บวกกับดอกเบี้ย 32,000 บาท โดยที่เรายังเหลือยอดเงินต้นทั้งหมดอีก 4.77 ล้านบาท

ถ้าธนาคารคิดดอกเบี้ยค้างชำระ แบบเดิม คือ คำนวณดอกเบี้ยจากเงินต้นคงเหลือทั้งหมด 4,770,000 x ดอกเบี้ย 8% x จำนวนวันที่จ่ายล่าช้า เราจะต้องเสียดอกเบี้ยผิดนัด 31,364.38 บาท

แต่มาตรการใหม่ ที่แบงก์ชาติสั่งให้คำนวณดอกเบี้ยจาก “เงินต้นงวดที่ผิดนัดชำระ” เท่านั้น นั่นคือเงินต้นงวดที่ 25 (ในเคสนี้) จะได้เป็น 10,000 x ดอกเบี้ย 8% x จำนวนวันที่จ่ายล่าช้า เราจะเสียดอกเบี้ยเพียงแค่ 65.75 บาท เท่านั้น

หรือแตกต่างกันถึง 3 หมื่นบาท

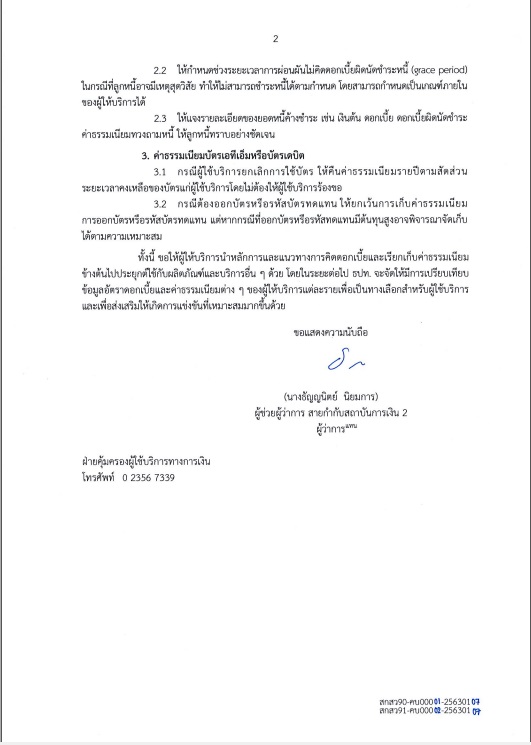

และธนาคารจะต้องกำหนดระยะเวลา “ผ่อนผัน” ไม่คิดดอกเบี้ยผิดนัดชำระหนี้ให้กับลูกหนี้ด้วย เช่น ชำระหนี้ล่าช้าไม่เกิน 3 วัน หรือ 5 วัน ไม่ต้องเสียดอกเบี้ยในส่วนนี้ เป็นต้น

มาตรการที่ 2 ใช้กับ สินเชื่อที่อยู่อาศัย สินเชื่อส่วนบุคคล สินเชื่อ SMEs

3. ค่าธรรมเนียมบัตร ATM หรือบัตรเดบิต ให้คืนค่าธรรมเนียมตามสัดส่วนเมื่อลูกค้ายกเลิกบัตร (เดิมไม่คืนหรือคืนเมื่อลูกค้าขอ) มาตรการนี้อาจดูเหมือนว่าลูกค้าแต่ละคนก็ได้เงินคืนไม่เยอะ แต่จำนวนคนที่ได้คืน ผมคิดว่าเยอะมากแน่ๆ ครับ ยกตัวอย่าง

ปกติเราจ่ายค่าธรรมเนียมบัตร ATM หรือบัตรเดบิต เป็นรายปี เช่น ปีละ 500 บาท

เดิม ถ้าเราใช้บัตรไปแค่ 3 เดือน หรือ 90 วัน แล้วขอยกเลิกการใช้ เราจะเสียค่าธรรมเนียม 500 บาทนั้นไปฟรีๆ หรือถ้าต้องการได้ค่าธรรมเนียมคืนก็ต้องไปทักท้วงเอาจากธนาคารเอง

แต่มาตรการใหม่ ถ้าเราใช้บัตรไปแค่ 3 เดือน หรือ 90 วัน แล้วขอยกเลิกการใช้ ธนาคารจะต้องคืนเงินให้เราตามสัดส่วนทันทีโดยคิดจากค่าธรรมเนียมรายปีลบส่วนที่ใช้ไปแล้ว อย่างกรณีนี้เราจะได้เงินคืน 376.71 บาท

และแบงก์ชาติยังห้ามธนาคารคิดค่าธรรมเนียมการออกบัตรใหม่หรือออกรหัสทดแทนอีกด้วยนะครับ (เว้นแต่จะมีต้นทุนสูงจริงๆ)

บทความโดย ดร.พีท – พีรภัทร ฝอยทอง

https://workpointnews.com/2020/01/21/saving-guru-02/

ลูกหนี้ต้องรู้ แบงก์ชาติสั่งสถาบันการเงิน ปรับวิธีคิดดอกเบี้ย-ลดค่าธรรมเนียม

โดยปรับเปลี่ยนทั้งหมด 3 เรื่องด้วยกัน คือ

1. ค่าปรับการไถ่ถอนสินเชื่อก่อนกำหนด ให้คิดค่าปรับจากเงินต้นคงเหลือ (เดิมคิดจากเงินต้นทั้งก้อน) ยกตัวอย่าง

ถ้าเรากู้เงินจากธนาคารมาทำธุรกิจ 10 ล้านบาท กำหนดระยะเวลาชำระคืน 10 ปี

เราชำระหนี้อย่างสม่ำเสมอ จนเมื่อผ่านไป 3 ปี เราผ่อนเงินต้นคืนแล้ว 3 ล้านบาท มียอดเงินต้นคงเหลืออีก 7 ล้านบาท แต่เราต้องการปิดหนี้ ก่อนครบกำหนด เพราะธุรกิจดำเนินไปด้วยดีมีกำไร

ถ้าธนาคารคิดค่าปรับการไถ่ถอนสินเชื่อก่อนกำหนด แบบเดิม คือ คำนวณค่าปรับจากยอดเงินกู้ทั้งหมด 10 ล้านบาท สมมติว่า ดอกเบี้ย 2% ต่อปี เราจะต้องเสียค่าปรับ 10,000,000 x ดอกเบี้ย 2% เท่ากับ 200,000 บาท

แต่มาตรการใหม่ แบงก์ชาติสั่งให้ธนาคารคิดค่าปรับจาก “เงินต้นคงเหลือ” เท่านั้น ดังนั้นหากเรามียอดเงินต้นคงเหลือ 7 ล้านบาท จะต้องเสียค่าปรับ 7,000,000 x ดอกเบี้ย 2% เท่ากับ 140,000 บาท

หรือเสียค่าปรับการไถ่ถอนสินเชื่อก่อนกำหนดน้อยลง 60,000 บาท สำหรับกรณีตัวอย่างนี้

และธนาคารจะต้องกำหนดระยะเวลา “ยกเว้น” ค่าปรับการไถ่ถอนก่อนกำหนดให้กับลูกหนี้ด้วย เช่น ถ้าปิดหนี้ก่อนกำหนดหลังจากผ่อนชำระมาแล้ว 5 ปี หรือ 7 ปี ต้องไม่เสียค่าปรับเลย เป็นต้น

มาตรการที่ 1 นี้ใช้กับ สินเชื่อส่วนบุคคล สินเชื่อ SMEs

2. ดอกเบี้ยผิดนัดชำระหนี้ ให้คิดดอกเบี้ยจากเงินต้นงวดที่ผิดนัดชำระ (เดิมคิดจากเงินต้นคงเหลือทั้งหมด) มาตรการนี้ผมเห็นว่าน่าจะช่วยลูกหนี้ได้เยอะที่สุดเลยครับ ยกตัวอย่าง

เรากู้เงินซื้อบ้าน 5 ล้านบาท ผ่อนนาน 20 ปี งวดละ 42,000 บาท โดยมีอัตราดอกเบี้ยอยู่ที่ 8% ต่อปี

ที่ผ่านมาเราชำระหนี้ตรงเวลาทุกเดือน แต่ปรากฏว่าพอถึงงวดที่ 25 เราดันผิดนัดชำระ จ่ายหนี้ล่าช้าไป 30 วัน ซึ่งจำนวนหนี้ 42,000 บาทในงวดที่ 25 นี้ คิดเป็นเงินต้น 10,000 บาท บวกกับดอกเบี้ย 32,000 บาท โดยที่เรายังเหลือยอดเงินต้นทั้งหมดอีก 4.77 ล้านบาท

ถ้าธนาคารคิดดอกเบี้ยค้างชำระ แบบเดิม คือ คำนวณดอกเบี้ยจากเงินต้นคงเหลือทั้งหมด 4,770,000 x ดอกเบี้ย 8% x จำนวนวันที่จ่ายล่าช้า เราจะต้องเสียดอกเบี้ยผิดนัด 31,364.38 บาท

แต่มาตรการใหม่ ที่แบงก์ชาติสั่งให้คำนวณดอกเบี้ยจาก “เงินต้นงวดที่ผิดนัดชำระ” เท่านั้น นั่นคือเงินต้นงวดที่ 25 (ในเคสนี้) จะได้เป็น 10,000 x ดอกเบี้ย 8% x จำนวนวันที่จ่ายล่าช้า เราจะเสียดอกเบี้ยเพียงแค่ 65.75 บาท เท่านั้น

หรือแตกต่างกันถึง 3 หมื่นบาท

และธนาคารจะต้องกำหนดระยะเวลา “ผ่อนผัน” ไม่คิดดอกเบี้ยผิดนัดชำระหนี้ให้กับลูกหนี้ด้วย เช่น ชำระหนี้ล่าช้าไม่เกิน 3 วัน หรือ 5 วัน ไม่ต้องเสียดอกเบี้ยในส่วนนี้ เป็นต้น

มาตรการที่ 2 ใช้กับ สินเชื่อที่อยู่อาศัย สินเชื่อส่วนบุคคล สินเชื่อ SMEs

3. ค่าธรรมเนียมบัตร ATM หรือบัตรเดบิต ให้คืนค่าธรรมเนียมตามสัดส่วนเมื่อลูกค้ายกเลิกบัตร (เดิมไม่คืนหรือคืนเมื่อลูกค้าขอ) มาตรการนี้อาจดูเหมือนว่าลูกค้าแต่ละคนก็ได้เงินคืนไม่เยอะ แต่จำนวนคนที่ได้คืน ผมคิดว่าเยอะมากแน่ๆ ครับ ยกตัวอย่าง

ปกติเราจ่ายค่าธรรมเนียมบัตร ATM หรือบัตรเดบิต เป็นรายปี เช่น ปีละ 500 บาท

เดิม ถ้าเราใช้บัตรไปแค่ 3 เดือน หรือ 90 วัน แล้วขอยกเลิกการใช้ เราจะเสียค่าธรรมเนียม 500 บาทนั้นไปฟรีๆ หรือถ้าต้องการได้ค่าธรรมเนียมคืนก็ต้องไปทักท้วงเอาจากธนาคารเอง

แต่มาตรการใหม่ ถ้าเราใช้บัตรไปแค่ 3 เดือน หรือ 90 วัน แล้วขอยกเลิกการใช้ ธนาคารจะต้องคืนเงินให้เราตามสัดส่วนทันทีโดยคิดจากค่าธรรมเนียมรายปีลบส่วนที่ใช้ไปแล้ว อย่างกรณีนี้เราจะได้เงินคืน 376.71 บาท

และแบงก์ชาติยังห้ามธนาคารคิดค่าธรรมเนียมการออกบัตรใหม่หรือออกรหัสทดแทนอีกด้วยนะครับ (เว้นแต่จะมีต้นทุนสูงจริงๆ)

บทความโดย ดร.พีท – พีรภัทร ฝอยทอง

https://workpointnews.com/2020/01/21/saving-guru-02/