สวัสดีครับ

สืบเนื่องจากมาตรการคุมสินเชื่อบ้านของแบงค์ชาติที่ออกมาเมื่อต้นปีนี้ ที่มีเนื้อหาหลักๆว่า

สินเชื่อบ้านลำดับที่1 อนุมัติวงเงินไม่เกิน 100% ของราคาประเมินหรือราคาซื้อขายที่ต่ำกว่า

สินเชื่อบ้านลำดับที่2 อนุมัติวงเงินไม่เกิน 90% (กรณีผ่อนหลังแรกเกิน3ปี) และไม่เกิน 80%(กรณีผ่อนหลังแรกยังไม่ถึง3ปี)

สินเชื่อบ้านลำดับที่3 เป็นต้นไป อนุมัติวงเงินไม่เกิน 70%

กรณีของ จขกท คือ

มีสินเชื่อบ้าน3หลัง

หลังที่1 ผ่อนมาเกิน3ปี

หลังที่2 ผ่อนมาเกิน3ปี (กำลังจะรีไฟแนนซ์)

หลังที่3 ผ่อนมา1ปี

ประเด็นที่จะสอบถามคือ จากที่ผมได้คุยกับพนักงานแบงค์บางแห่ง แจ้งว่าเมื่อจะรีไฟแนนซ์บ้านหลังที่2

แบงค์จะมองว่าสัญญากู้กับแบงค์ใหม่ของบ้านหลังที่2นี้ ถือเป็นบ้านสัญญาที่3ซึ่งจะให้วงเงินสูงสุดที่70%

(ซึ่งผมคิดว่ามันไม่ค่อยสมเหตุสมผลซักเท่าไหร่ เพราะบ้านซื้อมาเป็นหลังที่2แต่พอรีไฟแนนซ์เพื่อลดดอกเบี้ย ดันมองเป็นหลังที่3ซะงั้น)

ผมจึงลองไปไล่อ่านประกาศของแบงค์ชาติฉบับล่าสุด ในส่วนของคำถาม-ตอบ ซึ่งมีข้อที่น่าจะใช้อ้างอิงกับการนับลำดับที่ของสัญญา เหมือนกับเคสของผมได้

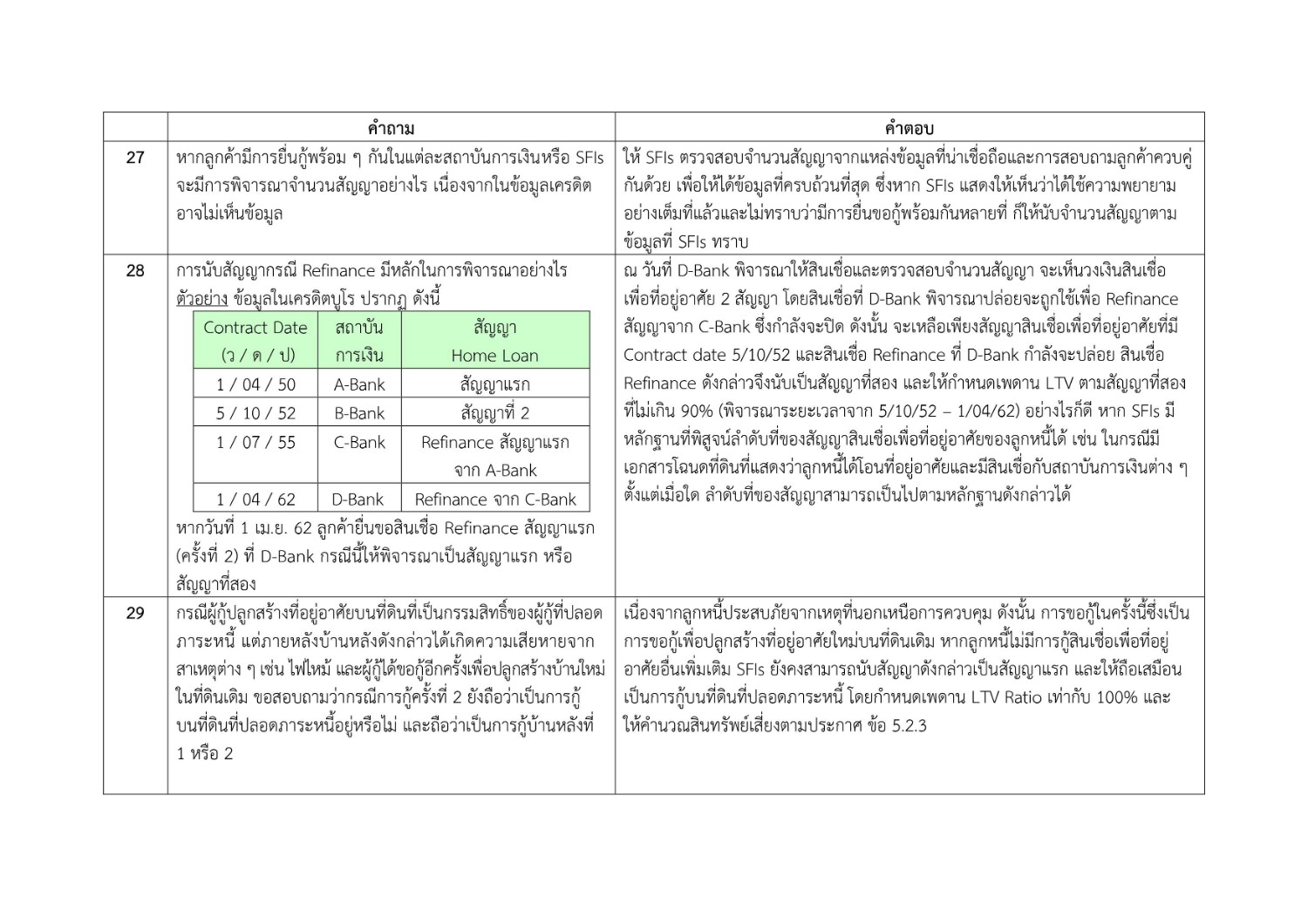

ซึ่งคำถามคำตอบข้อที่28 นั้น ว่าไว้ตามนี้ครับ

โฟกัสที่คำตอบข้อ28 ส่วนล่างนะครับ

"หากSFls(สถาบันการเงิน) มีหลักฐานที่พิสูจน์ลำดับที่ของสัญญาสินเชื่อเพื่อที่อยู่อาศัยของลูกหนี้ได้ เช่น ในกรณีมีเอกสารโฉนดที่ดินที่แสดงว่าลูกหนี้ได้โอนที่อยู่อาศัยและมีสินเชื่อกับสถาบันการเงินต่างๆตั้งแต่เมื่อใด ลำดับที่ของสัญญาสามารถเป็นไปตามหลักฐานดังกล่าวได้"

ตรงจุดนี้ผมตีความได้ว่า กรณีมีสินเชื่อบ้านมากกว่า1หลัง (2,3,4หลังขึ้นไป) แล้วต้องการรีไฟแนนซ์บ้านหลังที่1

หากไม่ส่งหลักฐานประกอบ ก็จะได้วงเงินสูงสุดไม่เกิน70%

แต่หากส่งเอกสารยืนยันวันโอนกรรมสิทธิ์ของบ้านทุกหลังไปด้วย บ้านหลังที่1ที่จะรีไฟแนนซ์ก็มีสิทธิ์ได้วงเงินสูงสุดที่ 100%

จึงอยากขอความรู้จากนักกฎหมาย หรือ เจ้าหน้าที่สินเชื่อ หรือ ท่านใดก็ได้ ว่าอ่านคำตอบของแบงค์ชาติตรงนี้แล้วตีความเหมือนผมมั้ยครับ?

(เหตุผลว่าการเป็นสัญญาที่1กับสัญญาที่3ต่างกันยังไงก็คือ บ้านที่ผ่อนมา3ปี ส่วนใหญ่เงินต้นจะลดไปประมาณ10% ซึ่งหากได้วงเงินแค่70%ก็จะไม่ครอบคลุมยอดหนี้ครับ)

ขอบคุณสำหรับความคิดเห็นครับ

การนับลำดับสินเชื่อบ้านของแบงค์ชาติ(LTV) กรณีรีไฟแนนซ์ นับแบบนี้ถูกมั้ยครับ?

สืบเนื่องจากมาตรการคุมสินเชื่อบ้านของแบงค์ชาติที่ออกมาเมื่อต้นปีนี้ ที่มีเนื้อหาหลักๆว่า

สินเชื่อบ้านลำดับที่1 อนุมัติวงเงินไม่เกิน 100% ของราคาประเมินหรือราคาซื้อขายที่ต่ำกว่า

สินเชื่อบ้านลำดับที่2 อนุมัติวงเงินไม่เกิน 90% (กรณีผ่อนหลังแรกเกิน3ปี) และไม่เกิน 80%(กรณีผ่อนหลังแรกยังไม่ถึง3ปี)

สินเชื่อบ้านลำดับที่3 เป็นต้นไป อนุมัติวงเงินไม่เกิน 70%

กรณีของ จขกท คือ

มีสินเชื่อบ้าน3หลัง

หลังที่1 ผ่อนมาเกิน3ปี

หลังที่2 ผ่อนมาเกิน3ปี (กำลังจะรีไฟแนนซ์)

หลังที่3 ผ่อนมา1ปี

ประเด็นที่จะสอบถามคือ จากที่ผมได้คุยกับพนักงานแบงค์บางแห่ง แจ้งว่าเมื่อจะรีไฟแนนซ์บ้านหลังที่2

แบงค์จะมองว่าสัญญากู้กับแบงค์ใหม่ของบ้านหลังที่2นี้ ถือเป็นบ้านสัญญาที่3ซึ่งจะให้วงเงินสูงสุดที่70%

(ซึ่งผมคิดว่ามันไม่ค่อยสมเหตุสมผลซักเท่าไหร่ เพราะบ้านซื้อมาเป็นหลังที่2แต่พอรีไฟแนนซ์เพื่อลดดอกเบี้ย ดันมองเป็นหลังที่3ซะงั้น)

ผมจึงลองไปไล่อ่านประกาศของแบงค์ชาติฉบับล่าสุด ในส่วนของคำถาม-ตอบ ซึ่งมีข้อที่น่าจะใช้อ้างอิงกับการนับลำดับที่ของสัญญา เหมือนกับเคสของผมได้

ซึ่งคำถามคำตอบข้อที่28 นั้น ว่าไว้ตามนี้ครับ

โฟกัสที่คำตอบข้อ28 ส่วนล่างนะครับ

"หากSFls(สถาบันการเงิน) มีหลักฐานที่พิสูจน์ลำดับที่ของสัญญาสินเชื่อเพื่อที่อยู่อาศัยของลูกหนี้ได้ เช่น ในกรณีมีเอกสารโฉนดที่ดินที่แสดงว่าลูกหนี้ได้โอนที่อยู่อาศัยและมีสินเชื่อกับสถาบันการเงินต่างๆตั้งแต่เมื่อใด ลำดับที่ของสัญญาสามารถเป็นไปตามหลักฐานดังกล่าวได้"

ตรงจุดนี้ผมตีความได้ว่า กรณีมีสินเชื่อบ้านมากกว่า1หลัง (2,3,4หลังขึ้นไป) แล้วต้องการรีไฟแนนซ์บ้านหลังที่1

หากไม่ส่งหลักฐานประกอบ ก็จะได้วงเงินสูงสุดไม่เกิน70%

แต่หากส่งเอกสารยืนยันวันโอนกรรมสิทธิ์ของบ้านทุกหลังไปด้วย บ้านหลังที่1ที่จะรีไฟแนนซ์ก็มีสิทธิ์ได้วงเงินสูงสุดที่ 100%

จึงอยากขอความรู้จากนักกฎหมาย หรือ เจ้าหน้าที่สินเชื่อ หรือ ท่านใดก็ได้ ว่าอ่านคำตอบของแบงค์ชาติตรงนี้แล้วตีความเหมือนผมมั้ยครับ?

(เหตุผลว่าการเป็นสัญญาที่1กับสัญญาที่3ต่างกันยังไงก็คือ บ้านที่ผ่อนมา3ปี ส่วนใหญ่เงินต้นจะลดไปประมาณ10% ซึ่งหากได้วงเงินแค่70%ก็จะไม่ครอบคลุมยอดหนี้ครับ)

ขอบคุณสำหรับความคิดเห็นครับ