อะแฮ่ม สวัสดีครับ

ผมเพิ่งไปยกเลิกประกันชีวิต (ในวงการประกันเรียกว่าการเวนคืน) ที่ทำไว้นานแล้วครับ เห็นว่าเรื่องแบบนี้คงเกิดขึ้นไม่บ่อย เลยเอามาเล่าให้ฟัง

*** เนื้อหานี้ไม่ได้มีจุดประสงค์ให้ไปยกเลิกประกันชีวิตนะครับ ***

*** อยากให้ทราบถึงความสำคัญของการหาข้อมูลก่อนทำประกันชีวิต และ ข้อดีข้อเสียของประกันชีวิตแบบสะสมทรัพย์ครับ ***

สมัยผมเริ่มทำงานใหม่ๆ ตอนนั้นเพื่อนสนิทคนหนึ่งของผมที่เพิ่งเริ่มทำงานหมือนกัน ประสบอุบัติเหตุเสียชีวิต

บรรยากาศงานศพของคนที่มีอนาคตไกล แต่ดันมาตายตั้งแต่อายุยังน้อย เศร้าโศกอย่างไร คงไม่ต้องบรรยายมากนะครับ

ถ้าตัดเรื่องอารมณ์ออกไป แล้วพูดในมุมมองของการลงทุนล้วนๆ

พ่อแม่ ยังไม่ทันได้เห็นดอกผลของเงินและเวลาที่ลงไป ก็ต้องมาจ่ายเงินจัดงานศพอีก

เพื่อนผมไม่มีประกันชีวิตครับ เงินที่ครอบครัวได้รับ มีเพียงสวัสดิการบริษัทซึ่งเป็นเงินจำนวนไม่มาก

นับได้ว่าเป็นความตายที่ติดลบ (เรื่องเงิน) แย่หนักเข้าไปอีก

พอเห็นโลงศพ ผมก็เริ่มจะหลั่งน้ำตา กลัวว่าพ่อแม่เราจะลำบากแบบนี้

กลับจากงานศพปุ๊ปผมจัดการตามหาตัวแทนประกันชีวิตทันที

ตัวแทนก็เสนอประกันชีวิตแบบสะสมทรัพย์ให้

จ่ายเบี้ยปีละ 22,000 บาท มีปันผลปีละ 6,000 บาท หักกันแล้วสรุปว่าจ่ายเบี้ยปีละ 16,000 บาท โดยมีทุนประกัน 300,000 บาท อายุสัญญา 20 ปี

*** จริงๆแล้วจ่ายแพงกว่านี้ เพราะมีสัญญาเพิ่มเติมอื่นๆด้วย แต่ขออนุญาตตัดออกเพื่อความง่ายนะครับ ***

เรื่องประกันนี้ผมเคยเขียนกระทู้อธิบายไว้แบบละเอียด ทำลิ้งค์ไว้ที่ spoil ใน คคห 1 ครับ

สรุปอย่างย่อคือ

1. เบี้ยประกันคือเงินที่ต้องจ่าย ในที่นี้จ่ายเงินปีละ 16,000 บาท ให้ประกันมีผลคุ้มครอง (ถ้าไม่จ่ายถือว่าขาดส่ง ประกันก็จะหมดความคุ้มครอง)

2. ทุนประกันคือเงินที่จะได้รับ ถ้าตายใน 20 ปีนี้ ได้เงิน 300,000 บาท แต่ ถ้าไม่ตาย ปีที่ 20 ก็จะได้เงินคืน 300,000 บาท

ช่วงแรกผมจ่ายเงินอย่างสบายอกสบายใจ ถ้าเป็นอะไรไป คนข้างหลังก็ได้เงิน

หารู้ไม่ว่า........

ครับ ต่อมาหลายปี พอผมริอ่านหาความรู้เรื่องการเงินการลงทุน

แล้วมองย้อนกลับไป

ผมได้ทำผิดพลาดมากๆ 2 เรื่อง

1. ไม่หาข้อมูลก่อน การที่เราลงทุนด้วยความไม่รู้ เราจะได้ผลลัพธ์ที่เจ็บปวด และก็เจ็บปวดจริงๆ

2. ผมอยากได้ความคุ้มครองยาวๆ แต่ดันทำประกันสะสมทรัพย์ จริงๆก็เป็นผลจากข้อแรกนะครับ

หลังจากนั้น ทุกๆปีพอถึงเวลาจ่ายเบี้ย ผมก็จะไปจ่ายด้วยความรู้สึกแบบ เฮ้อ ไม่น่าทำตัวนี้เล้ยยยย

แต่ก็ต้องจ่าย

คือประกันชีวิตเป็นสัญญาผูกพันธ์ระยะยาว พอเราทำไปแล้ว ถ้ายกเลิก(เวนคืน)เราเจ็บครับ

เจ็บอย่างไร

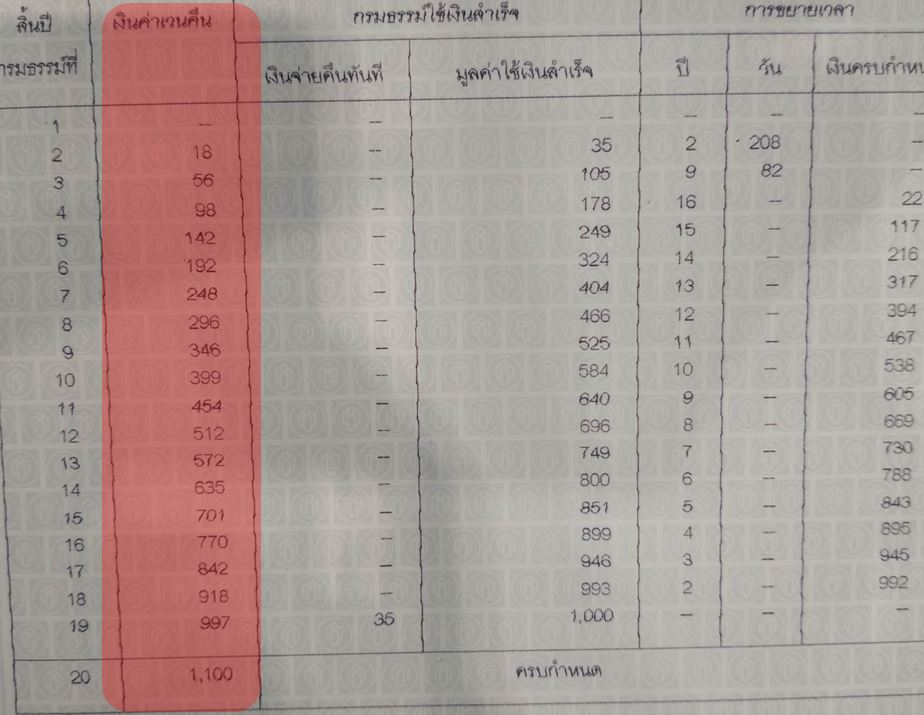

ในกรมธรรม์ เขาจะมีตารางบอกครับ ว่าถ้าเราจะยกเลิก จะได้เงินคืนเท่าไหร่

ดูคอลัมภ์เวนคืนในตาราง ที่ผมไฮไลท์สีแดงไว้นะครับ ตารางนี้จะคิดต่อทุนประกัน 1,000 บาท

ในที่นี้ผมมีทุนประกัน 300,000 บาท

ถ้ายกเลิกในปีแรก (จ่ายเบี้ยไปแล้ว 16,000 บาท) จะไม่ได้คืนซักบาท

ถ้ายกเลิกปีที่ 2 (จ่ายเบี้ยไปแล้ว 32,000 บาท) จะได้ตังค์คืน 18x(300,000/1,000) = 5,400 บาท

จะเห็นว่าเราขาดทุนยับเลยทีเดียว

ดังนั้นก่อนทำประกัน หาข้อมูลมาดีๆครับ เรื่องนี้เดี๋ยวจะอธิบายทีหลัง มาต่อเรื่องเวนคืน

***หมายเหตุ คอลัมภ์กรมธรรม์ใช้เงินสำเร็จกับขยายเวลา ผมเคยเขียนไว้ในกระทู้ซีรีย์ออมให้เงินโต หาอ่านได้ใน spoil คคห 1 ครับ

กาลเวลาผ่านมากระทั่ง ผมทำประกันอีกฉบับครับ คราวนี้ข้อมูลแน่นละทำประกันแบบที่อยากได้เด๊ะๆ

แต่ก็ยังจ่ายเบี้ยประกันเล่มนี้ต่อไป จนกระทั่ง สมมติว่าถึงปีที่ 14

ผมลองคำนวณดู ถ้าเวนคืนปีนี้จะได้เงินคืน 635x(300,000/1,000) = 190,500 บาท

จ่ายเบี้ยไปแล้วเท่าไหร่ อย่าไปคิดเลย มันเจ็บแปล๊บๆ ถถถถถ

แต่ว่าที่แน่ๆคือ ผมต้องจ่ายเงินอีก 6 ปี (เป็นเงิน 96,000 บาท) ผมจะได้เงินคืน 1,100x(300,000/1,000) = 330,000 บาท

ทีนี้ผมเริ่มมองว่า เอาเงินคืนตอนนี้น่าจะคุ้มกว่าจ่ายต่อ เพราะว่า....

1. ผมมีประกันอีกฉบับแล้วที่ต้องการ

2. เงิน 96,000 รวมกับเงิน 190,500 ถ้าเอาไปลงทุนเองอีก 6 ปี ได้เยอะกว่า 330,000 แน่นอน

ครับคิดได้แบบนี้ จะรออะไร ยกเลิกไปเลยครับ (มีต่อ)

ยกเลิกประกันชีวิตได้อะไร เสียอะไร ใครกำลังจะทำประกันชีวิตฉบับแรกลองอ่านดูนะครับ

ผมเพิ่งไปยกเลิกประกันชีวิต (ในวงการประกันเรียกว่าการเวนคืน) ที่ทำไว้นานแล้วครับ เห็นว่าเรื่องแบบนี้คงเกิดขึ้นไม่บ่อย เลยเอามาเล่าให้ฟัง

*** เนื้อหานี้ไม่ได้มีจุดประสงค์ให้ไปยกเลิกประกันชีวิตนะครับ ***

*** อยากให้ทราบถึงความสำคัญของการหาข้อมูลก่อนทำประกันชีวิต และ ข้อดีข้อเสียของประกันชีวิตแบบสะสมทรัพย์ครับ ***

สมัยผมเริ่มทำงานใหม่ๆ ตอนนั้นเพื่อนสนิทคนหนึ่งของผมที่เพิ่งเริ่มทำงานหมือนกัน ประสบอุบัติเหตุเสียชีวิต

บรรยากาศงานศพของคนที่มีอนาคตไกล แต่ดันมาตายตั้งแต่อายุยังน้อย เศร้าโศกอย่างไร คงไม่ต้องบรรยายมากนะครับ

ถ้าตัดเรื่องอารมณ์ออกไป แล้วพูดในมุมมองของการลงทุนล้วนๆ

พ่อแม่ ยังไม่ทันได้เห็นดอกผลของเงินและเวลาที่ลงไป ก็ต้องมาจ่ายเงินจัดงานศพอีก

เพื่อนผมไม่มีประกันชีวิตครับ เงินที่ครอบครัวได้รับ มีเพียงสวัสดิการบริษัทซึ่งเป็นเงินจำนวนไม่มาก

นับได้ว่าเป็นความตายที่ติดลบ (เรื่องเงิน) แย่หนักเข้าไปอีก

พอเห็นโลงศพ ผมก็เริ่มจะหลั่งน้ำตา กลัวว่าพ่อแม่เราจะลำบากแบบนี้

กลับจากงานศพปุ๊ปผมจัดการตามหาตัวแทนประกันชีวิตทันที

ตัวแทนก็เสนอประกันชีวิตแบบสะสมทรัพย์ให้

จ่ายเบี้ยปีละ 22,000 บาท มีปันผลปีละ 6,000 บาท หักกันแล้วสรุปว่าจ่ายเบี้ยปีละ 16,000 บาท โดยมีทุนประกัน 300,000 บาท อายุสัญญา 20 ปี

*** จริงๆแล้วจ่ายแพงกว่านี้ เพราะมีสัญญาเพิ่มเติมอื่นๆด้วย แต่ขออนุญาตตัดออกเพื่อความง่ายนะครับ ***

เรื่องประกันนี้ผมเคยเขียนกระทู้อธิบายไว้แบบละเอียด ทำลิ้งค์ไว้ที่ spoil ใน คคห 1 ครับ

สรุปอย่างย่อคือ

1. เบี้ยประกันคือเงินที่ต้องจ่าย ในที่นี้จ่ายเงินปีละ 16,000 บาท ให้ประกันมีผลคุ้มครอง (ถ้าไม่จ่ายถือว่าขาดส่ง ประกันก็จะหมดความคุ้มครอง)

2. ทุนประกันคือเงินที่จะได้รับ ถ้าตายใน 20 ปีนี้ ได้เงิน 300,000 บาท แต่ ถ้าไม่ตาย ปีที่ 20 ก็จะได้เงินคืน 300,000 บาท

ช่วงแรกผมจ่ายเงินอย่างสบายอกสบายใจ ถ้าเป็นอะไรไป คนข้างหลังก็ได้เงิน

หารู้ไม่ว่า........

ครับ ต่อมาหลายปี พอผมริอ่านหาความรู้เรื่องการเงินการลงทุน

แล้วมองย้อนกลับไป ผมได้ทำผิดพลาดมากๆ 2 เรื่อง

1. ไม่หาข้อมูลก่อน การที่เราลงทุนด้วยความไม่รู้ เราจะได้ผลลัพธ์ที่เจ็บปวด และก็เจ็บปวดจริงๆ

2. ผมอยากได้ความคุ้มครองยาวๆ แต่ดันทำประกันสะสมทรัพย์ จริงๆก็เป็นผลจากข้อแรกนะครับ

หลังจากนั้น ทุกๆปีพอถึงเวลาจ่ายเบี้ย ผมก็จะไปจ่ายด้วยความรู้สึกแบบ เฮ้อ ไม่น่าทำตัวนี้เล้ยยยย

แต่ก็ต้องจ่าย

คือประกันชีวิตเป็นสัญญาผูกพันธ์ระยะยาว พอเราทำไปแล้ว ถ้ายกเลิก(เวนคืน)เราเจ็บครับ

เจ็บอย่างไร

ในกรมธรรม์ เขาจะมีตารางบอกครับ ว่าถ้าเราจะยกเลิก จะได้เงินคืนเท่าไหร่

ดูคอลัมภ์เวนคืนในตาราง ที่ผมไฮไลท์สีแดงไว้นะครับ ตารางนี้จะคิดต่อทุนประกัน 1,000 บาท

ในที่นี้ผมมีทุนประกัน 300,000 บาท

ถ้ายกเลิกในปีแรก (จ่ายเบี้ยไปแล้ว 16,000 บาท) จะไม่ได้คืนซักบาท

ถ้ายกเลิกปีที่ 2 (จ่ายเบี้ยไปแล้ว 32,000 บาท) จะได้ตังค์คืน 18x(300,000/1,000) = 5,400 บาท

จะเห็นว่าเราขาดทุนยับเลยทีเดียว

ดังนั้นก่อนทำประกัน หาข้อมูลมาดีๆครับ เรื่องนี้เดี๋ยวจะอธิบายทีหลัง มาต่อเรื่องเวนคืน

กาลเวลาผ่านมากระทั่ง ผมทำประกันอีกฉบับครับ คราวนี้ข้อมูลแน่นละทำประกันแบบที่อยากได้เด๊ะๆ

แต่ก็ยังจ่ายเบี้ยประกันเล่มนี้ต่อไป จนกระทั่ง สมมติว่าถึงปีที่ 14

ผมลองคำนวณดู ถ้าเวนคืนปีนี้จะได้เงินคืน 635x(300,000/1,000) = 190,500 บาท

จ่ายเบี้ยไปแล้วเท่าไหร่ อย่าไปคิดเลย มันเจ็บแปล๊บๆ ถถถถถ

แต่ว่าที่แน่ๆคือ ผมต้องจ่ายเงินอีก 6 ปี (เป็นเงิน 96,000 บาท) ผมจะได้เงินคืน 1,100x(300,000/1,000) = 330,000 บาท

ทีนี้ผมเริ่มมองว่า เอาเงินคืนตอนนี้น่าจะคุ้มกว่าจ่ายต่อ เพราะว่า....

1. ผมมีประกันอีกฉบับแล้วที่ต้องการ

2. เงิน 96,000 รวมกับเงิน 190,500 ถ้าเอาไปลงทุนเองอีก 6 ปี ได้เยอะกว่า 330,000 แน่นอน

ครับคิดได้แบบนี้ จะรออะไร ยกเลิกไปเลยครับ (มีต่อ)