สวัสดีครับเพื่อนๆ

ตอนนี้ผมกำลังจะอยู่ในช่วงผ่อนดาวน์บ้านเดี่ยวกับทางแสนสิริ ซึ่งผมได้สมัครบัตรเครดิต SCB-SANSIRI เพื่อไว้สะสมแต้มสำหรับการผ่อนดาวน์ครับ

ซึ่งยอดผ่อนดาวน์ขั้นต่ำที่คุยกับ sale ไว้คือ 150,000 ต่อเดือน รวม 6 เดือน ทั้งหมดเป็นเงิน 900,000 บาท แต่ส่วนตัวตอนนี้ผมมีเงินเย็นอยู่ก้อนนึง ที่จะสามารถนำมาผ่อนดาวน์เพิ่มได้ครับ เพื่อให้ได้แต้มบัตรเครดิตมากขึ้น ผมสามารถเพิ่มยอดผ่อนดาวน์ได้เป็น 300,000 บาทต่อเดือน รวม 6 เดือน ทั้งหมดเป็นเงิน 1.8 ล้านบาทครับ

ที่ผมกำลังลังเลอยู่ว่าเงินเย็นก้อนนี้ผมจะนำมาผ่อนดาวน์มากขึ้นเพื่อให้ได้แต้มบัตรเครดิตมากขึ้น หรือเงินเย็นก้อนนี้นำไปลงทุนในกองทุนดีครับ (ผมคงลงกองตราสารหนี้ระยะสั้นครับ)

ผมลองคำนวนคร่าวๆมา เลยอยากให้เพื่อนๆดูหน่อยว่าผมคำนวนถูกหรือเปล่าครับ หรือถ้ามีคำแนะนำเพิ่มเติม แนะนำได้เลยนะครับ

*บัตร SCB-SANSIRI รูด 10 บาทได้ 1 คะแนน พวกบัตรกำนัลทั่วๆไป ใช้คะแนน 11,000 คะแนน(ต้องรูด 110,000 บาท)ในการแลกบัตรกำนัลมูลค่า 1,000 บาท ดังนั้นคิด

return ได้ = 0.9% (บัตรกำนัลมูลค่า 1,000 บาท / ยอดรูด 110,000 บาท)

*กองทุนที่จะลงคือกองตราสารหนี้ระยะสั้น ผมให้

ค่าเฉลี่ยอยู่ที่ 1.5% (ผลตอบแทน 1.5% ต่อปี = 0.125% ต่อเดือน)

*เงินผ่อนดาวน์ทั้งหมดจะนำเข้ากองทุนตราสารหนี้ระยะสั้นแล้วทยอยขายเมื่อถึงกำหนดชำระผ่อนดาวน์

*

เงินก้อนตอนโอนกรรมสิทธิ์ผมเลือกที่จะจ่ายเงินสดครับ ดังนั้นเรื่องการโปะบ้านลดดอก ไม่นำมาคิดครับ (บางท่านอาจจะแนะนำว่าให้ไปลงทุนให้ได้ผลตอบแทนมากกว่าดอกเบี้ยบ้าน แล้วทยอยจ่าย แต่ส่วนตัวผมไม่ถนัด+รับความเสี่ยงต่ำ เลยขอที่จะจ่ายสดแทนครับ)

Case 1 : ผ่อนดาวน์ด้วยยอดสูงสุดที่ไหวคือ 300,000 บาทต่อเดือน จำนวน 6 เดือน รวม 1.8 mb

สรุปคือจะได้ 1.แต้มจากบัตรเครดิตคิดเป็นเงิน 16,364 บาท

2.ผลตอบแทนจากกองทุนที่ทยอยขายเอาเงินไปผ่อนดาวน์ 5,651 บาท

รวม 22,014 บาท

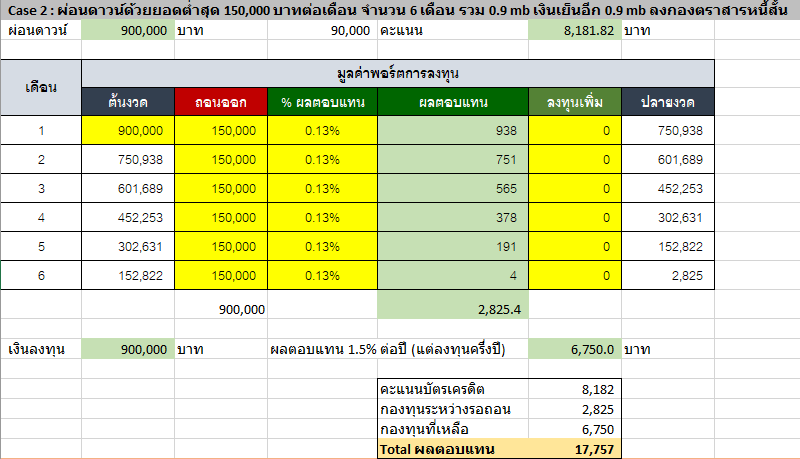

Case 2 : ผ่อนดาวน์ด้วยยอดต่ำสุด 150,000 บาทต่อเดือน จำนวน 6 เดือน รวม 0.9 mb เงินเย็นอีก 0.9 mb ลงกองตราสารหนี้สั้น

สรุปคือจะได้ 1.แต้มจากบัตรเครดิตคิดเป็นเงิน 8,182 บาท

2.ผลตอบแทนจากกองทุนที่ทยอยขายเอาเงินไปผ่อนดาวน์ 2,825 บาท

3.ผลตอบแทนจากเงินเย็นที่เลือกจะลงทุน ไม่ไปผ่อนดาวน์ 6,750 บาท รวม 17,757 บาท

จ่ายผ่อนดาวน์บ้านต่อเดือนเยอะขึ้นเพื่อแต้มบัตรเครดิต คุ้มค่าหรือเปล่าครับ

ซึ่งยอดผ่อนดาวน์ขั้นต่ำที่คุยกับ sale ไว้คือ 150,000 ต่อเดือน รวม 6 เดือน ทั้งหมดเป็นเงิน 900,000 บาท แต่ส่วนตัวตอนนี้ผมมีเงินเย็นอยู่ก้อนนึง ที่จะสามารถนำมาผ่อนดาวน์เพิ่มได้ครับ เพื่อให้ได้แต้มบัตรเครดิตมากขึ้น ผมสามารถเพิ่มยอดผ่อนดาวน์ได้เป็น 300,000 บาทต่อเดือน รวม 6 เดือน ทั้งหมดเป็นเงิน 1.8 ล้านบาทครับ

ที่ผมกำลังลังเลอยู่ว่าเงินเย็นก้อนนี้ผมจะนำมาผ่อนดาวน์มากขึ้นเพื่อให้ได้แต้มบัตรเครดิตมากขึ้น หรือเงินเย็นก้อนนี้นำไปลงทุนในกองทุนดีครับ (ผมคงลงกองตราสารหนี้ระยะสั้นครับ)

ผมลองคำนวนคร่าวๆมา เลยอยากให้เพื่อนๆดูหน่อยว่าผมคำนวนถูกหรือเปล่าครับ หรือถ้ามีคำแนะนำเพิ่มเติม แนะนำได้เลยนะครับ

*บัตร SCB-SANSIRI รูด 10 บาทได้ 1 คะแนน พวกบัตรกำนัลทั่วๆไป ใช้คะแนน 11,000 คะแนน(ต้องรูด 110,000 บาท)ในการแลกบัตรกำนัลมูลค่า 1,000 บาท ดังนั้นคิด return ได้ = 0.9% (บัตรกำนัลมูลค่า 1,000 บาท / ยอดรูด 110,000 บาท)

*กองทุนที่จะลงคือกองตราสารหนี้ระยะสั้น ผมให้ค่าเฉลี่ยอยู่ที่ 1.5% (ผลตอบแทน 1.5% ต่อปี = 0.125% ต่อเดือน)

*เงินผ่อนดาวน์ทั้งหมดจะนำเข้ากองทุนตราสารหนี้ระยะสั้นแล้วทยอยขายเมื่อถึงกำหนดชำระผ่อนดาวน์

*เงินก้อนตอนโอนกรรมสิทธิ์ผมเลือกที่จะจ่ายเงินสดครับ ดังนั้นเรื่องการโปะบ้านลดดอก ไม่นำมาคิดครับ (บางท่านอาจจะแนะนำว่าให้ไปลงทุนให้ได้ผลตอบแทนมากกว่าดอกเบี้ยบ้าน แล้วทยอยจ่าย แต่ส่วนตัวผมไม่ถนัด+รับความเสี่ยงต่ำ เลยขอที่จะจ่ายสดแทนครับ)

Case 1 : ผ่อนดาวน์ด้วยยอดสูงสุดที่ไหวคือ 300,000 บาทต่อเดือน จำนวน 6 เดือน รวม 1.8 mb

สรุปคือจะได้ 1.แต้มจากบัตรเครดิตคิดเป็นเงิน 16,364 บาท

2.ผลตอบแทนจากกองทุนที่ทยอยขายเอาเงินไปผ่อนดาวน์ 5,651 บาท

รวม 22,014 บาท

Case 2 : ผ่อนดาวน์ด้วยยอดต่ำสุด 150,000 บาทต่อเดือน จำนวน 6 เดือน รวม 0.9 mb เงินเย็นอีก 0.9 mb ลงกองตราสารหนี้สั้น

สรุปคือจะได้ 1.แต้มจากบัตรเครดิตคิดเป็นเงิน 8,182 บาท

2.ผลตอบแทนจากกองทุนที่ทยอยขายเอาเงินไปผ่อนดาวน์ 2,825 บาท

3.ผลตอบแทนจากเงินเย็นที่เลือกจะลงทุน ไม่ไปผ่อนดาวน์ 6,750 บาท รวม 17,757 บาท