ผมชอบสายวิเคราะห์ทางพื้นฐานของหุ้น ขอวิเคราะห์กันเล่นๆว่ามันเกิดอะไรขึ้นกับหุ้น EA ผมไม่ได้ถือหุ้นตัวนี้และไม่ได้ประโยชน์อะไรกับราคาหุ้น มาดูว่าราคาที่เหมาะสมควรจะเป็นเท่าไหร่

ขอเริ่มที่หนี้สินรวมจากปี 57 58 59 60 มันเริ่มมากขึ้นและพอกพูนจาก 13,429ล้านบาท มาถึง 30,000ล้านบาทในปี60

แล้วมาดูกำไรกันจากปี 57 58 59 60 1,600ล้านบาท มาถึง 3,817ล้านบาทในปี60 แต่อัตราส่วนการทำกำไรนั้นยังห่างไกลกับหนี้สินกันหลาย100เท่าตัว ที่ลงมาจาก 60 บาทนั้นมันก็สะท้อนว่าซื้อมากเกินไปหรือ Overbought ตอนนี้มายืนที่ 39บาทก็ยังแพงอยู่เลยเมื่อเทียบกับกำไรแต่ละปี

แต่ผมยังไม่เข้าใจกับสินทรัพย์รวมซึ่งมันมากขึ้นมาจากไหนทุกปีในเมื่อมีหนี้มากขึ้น ต้องดูการประกาศผลกำไรครั้งต่อไปเร็วๆนี้ว่าจะเป็นอย่างไร

แต่อย่าลืมว่าหุ้นพลังงานทางเลือกนั้น ส่วนตัวผมว่ามีปัญหาภายในกันซึ่งเราไม่สามารถล่วงรู้ได้ ลองไปดูงบ Super เป็นพลังงานทางเลือกเหมือนกัน งบการเงินก็คล้ายๆกัน มีหนี้สินมากขึ้นทุกปีและทำกำไรตามหนี้สินไม่ทัน ตอนนี้ราคาหุ้นเหลือ 0.99สต และมีสิทธืที่จะลงไปถึง 0.70-0.80สต

ผมเดาว่าผลประกอบการที่จะประกาศครั้งต่อไปของ EA ก็คงจะใกล้เคียงกับทุกๆครั้งที่ผ่านมา ไม่น่าจะมีกำไรก้าวกระโดด มาคอยดูกันว่าหนี้สินจะเป็นเท่าไหร่ กำไรไม่ต้องพูดถึง ถ้าหนี้สินมีมากถึง30,000ล้านบาท แต่กำไรแค่หลักพันล้าน ส่วนตัวผมให้ราคาหุ้น 10-15บาทถึงกลางปีและสิ้นปีถ้าอัตราส่วนหนี้สินและกำไรยังคงที่ สิ้นปีผมให้ 5 บาทหรือต่ำกว่านั้นครับ

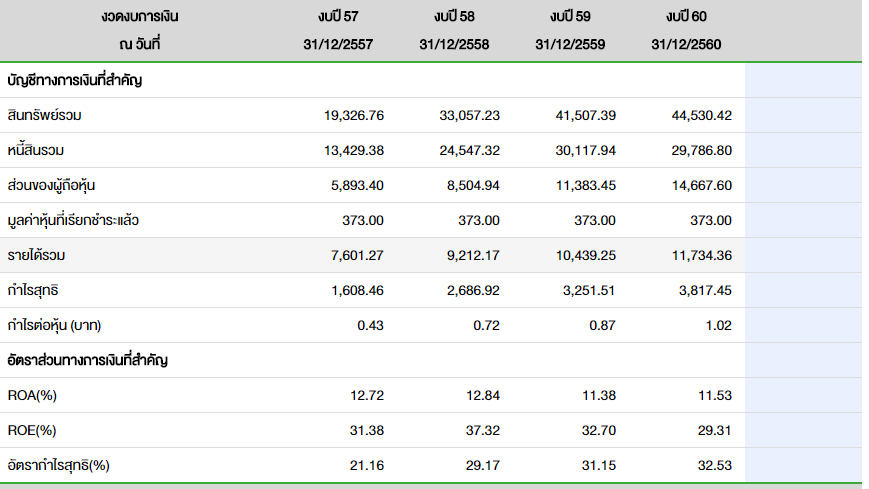

ขอวิเคราะห์ EA ราคาสะท้อนงบดุล

ผมชอบสายวิเคราะห์ทางพื้นฐานของหุ้น ขอวิเคราะห์กันเล่นๆว่ามันเกิดอะไรขึ้นกับหุ้น EA ผมไม่ได้ถือหุ้นตัวนี้และไม่ได้ประโยชน์อะไรกับราคาหุ้น มาดูว่าราคาที่เหมาะสมควรจะเป็นเท่าไหร่

ขอเริ่มที่หนี้สินรวมจากปี 57 58 59 60 มันเริ่มมากขึ้นและพอกพูนจาก 13,429ล้านบาท มาถึง 30,000ล้านบาทในปี60

แล้วมาดูกำไรกันจากปี 57 58 59 60 1,600ล้านบาท มาถึง 3,817ล้านบาทในปี60 แต่อัตราส่วนการทำกำไรนั้นยังห่างไกลกับหนี้สินกันหลาย100เท่าตัว ที่ลงมาจาก 60 บาทนั้นมันก็สะท้อนว่าซื้อมากเกินไปหรือ Overbought ตอนนี้มายืนที่ 39บาทก็ยังแพงอยู่เลยเมื่อเทียบกับกำไรแต่ละปี

แต่ผมยังไม่เข้าใจกับสินทรัพย์รวมซึ่งมันมากขึ้นมาจากไหนทุกปีในเมื่อมีหนี้มากขึ้น ต้องดูการประกาศผลกำไรครั้งต่อไปเร็วๆนี้ว่าจะเป็นอย่างไร แต่อย่าลืมว่าหุ้นพลังงานทางเลือกนั้น ส่วนตัวผมว่ามีปัญหาภายในกันซึ่งเราไม่สามารถล่วงรู้ได้ ลองไปดูงบ Super เป็นพลังงานทางเลือกเหมือนกัน งบการเงินก็คล้ายๆกัน มีหนี้สินมากขึ้นทุกปีและทำกำไรตามหนี้สินไม่ทัน ตอนนี้ราคาหุ้นเหลือ 0.99สต และมีสิทธืที่จะลงไปถึง 0.70-0.80สต

ผมเดาว่าผลประกอบการที่จะประกาศครั้งต่อไปของ EA ก็คงจะใกล้เคียงกับทุกๆครั้งที่ผ่านมา ไม่น่าจะมีกำไรก้าวกระโดด มาคอยดูกันว่าหนี้สินจะเป็นเท่าไหร่ กำไรไม่ต้องพูดถึง ถ้าหนี้สินมีมากถึง30,000ล้านบาท แต่กำไรแค่หลักพันล้าน ส่วนตัวผมให้ราคาหุ้น 10-15บาทถึงกลางปีและสิ้นปีถ้าอัตราส่วนหนี้สินและกำไรยังคงที่ สิ้นปีผมให้ 5 บาทหรือต่ำกว่านั้นครับ