จากกระทู้ที่แล้วที่ผมได้นำเสนอในส่วนของบัตรเครดิตที่ให้คะแนนไปแล้ว สำหรับในกระทู้นี้ ผมจะนำเสนอในส่วนของบัตรเครดิตที่ให้เป็น Cashback และ Cashback+คะแนน รวมถึงบัตรเครดิตสำหรับสะสมไมล์

ผมขอเน้นย้ำว่า การพิจารณาบัตรเครดิตที่ดี จะต้องพิจารณาบัตรเครดิตที่ไม่จำกัดสถานที่ใช้ ไม่จำกัดวัน เพราะการใช้บัตรเครดิตที่ถูกต้องคือ

การใช้เท่าที่จำเป็นและต้องใช้ ไม่ใช่ไปไล่เก็บคะแนนตามโปรโมชั่นให้ลำบากผู้ถือบัตรเครดิต

และย้ำอีกว่าบัตรเครดิตไม่ได้จำเป็นต้องมีเป็นสิบๆใบ ไม่ได้จำเป็นต้องใช้ยอดเป็นหมื่นๆต่อเดือน

ให้เราถือเพียง 1-3 ใบตามแต่ความเหมาะสมและใช้จ่ายผ่านบัตรเครดิตตามความจำเป็นของเราก็มากเกินพอ

เริ่มต้นจาก feedback ในกระทู้ที่แล้วที่มีบางท่านอยากทราบบัตรเครดิตที่ได้คะแนนดีกว่า 25 บาท และ 20 บาท ได้ 1 คะแนนทุกยอดใช้จ่าย ผมจึงนำมาเพิ่มในที่นี่

ซึ่งจะสังเกตได้ว่า ภาพรวมผลตอบแทนก็ยังคงต่ำกว่าบัตรเครดิตแบบเงินคืนอยู่ดี นอกเสียจากการใช้คะแนนเท่ายอดซื้อที่ลดเยอะๆสัก15% เป็นต้นไปก็อาจจะมีความน่าจะเป็นที่บัตรเครดิตที่สะสมคะแนนจะคุ้มกว่า

ทั้งนี้บัตรเครดิตที่มีอัตราคะแนนพิเศษส่วนมากจะเป็นบัตรเครดิตระดับสูงเป็นส่วนใหญ่ ซึ่งมีสัดส่วนผู้มีโอกาสถือบัตรเหล่านี้น้อยมาก

แต่ถึงกระนั้น ในกลุ่มยังมีบัตรสำหรับกลุ่มเงินเดือน 15,000 บาทอยู่ 2 ใบคือ Citibank Rewards และ TMB So Fast ซึ่งสิ่งที่ควรพิจารณาคือ Citibank Rewards ต้องมียอดใช้ผ่านบัตรสูงถึง 100,000 บาทต่อปี จึงจะยกเว้นค่าธรรมเนียมรายปีได้ แต่ได้มาด้วยโปรโมชั่นที่เยอะและหลากหลายมากกว่า TMB So Fast นั่นเอง

โดยสรุปแล้ว ผมก็ยังคงเชียร์บัตรเครดิตที่ได้ Cashback มากกว่า เพราะไม่จำเป็นต้องมาปวดหัวเรื่องการจัดการคะแนนอีกด้วยครับ

-------------------------------------------------------------------------------------------------------------------

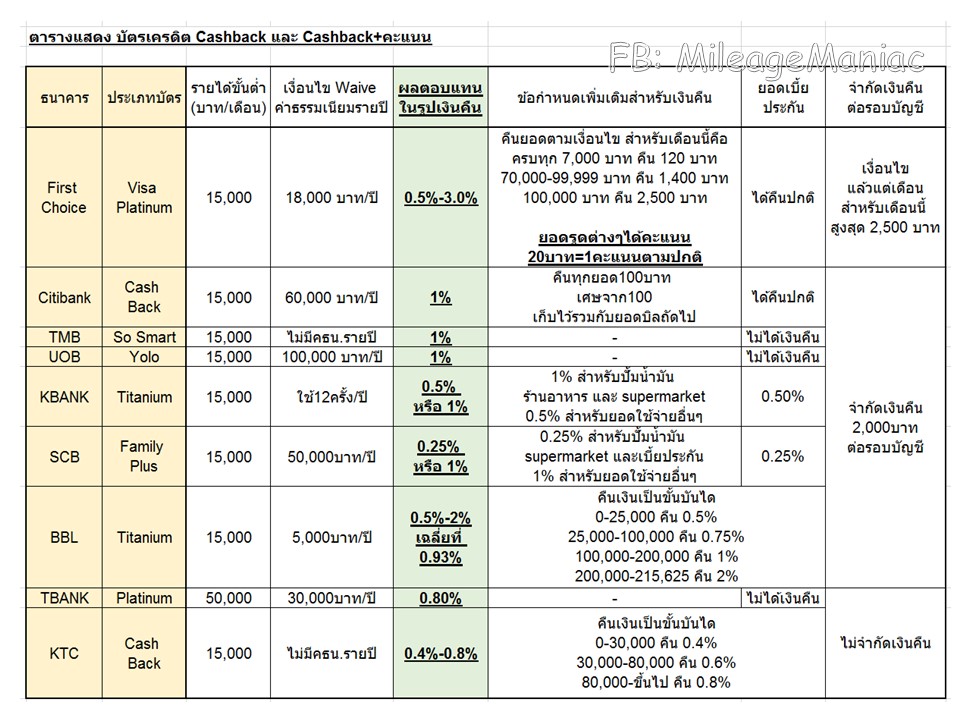

ในส่วนของผลตอบแทนจากบัตรเครดิตที่เป็น Cashback จัดได้ว่าเปรียบเทียบได้ง่ายโดยแทบต้องคำนวณเลย เพราะคืนเงินอยู่ในรูปของ % อยู่แล้วนั่นเอง ฉะนั้น เรามาดูกันว่ามีบัตรเครดิตเจ้าไหนที่ให้ Cashback บ้าง

บัตรที่ผมเห็นควรค่าแก่การถือ เป็นอันดับหนึ่งอย่างชัดเจนเลยคือ First Choice Visa Platinum เพราะได้ทั้งคะแนนและเครดิตเงินคืน รวมกันสูงสุดถึง 3% (แล้วแต่ยอดใช้จ่ายของเรา)

ตามมาด้วย Citibank Cashback ในอันดับที่ 2 ซึ่งทั้งนี้หากตั้งใจไว้แล้วว่าจะไม่ใช้หมวดประกัน จะพิจารณา TMB So Smart และ UOB Yolo เข้าไปเพิ่มด้วยในส่วนอันดับที่ 2 ก็ได้

-------------------------------------------------------------------------------------------------------------------

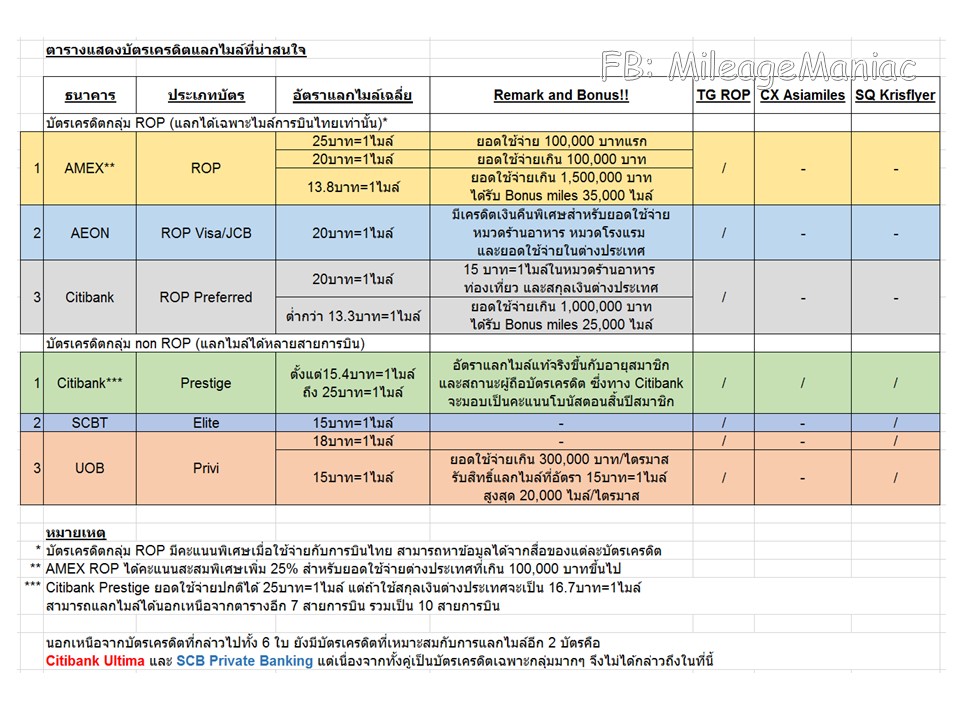

และสุดท้ายกับบัตรเครดิตในกลุ่มสะสมไมล์ ซึ่งสามารถสรุปบัตรเครดิตที่เหมาะสมและคู่ควรแก่การถือได้ดังนี้

-------------------------------------------------------------------------------------------------------------------

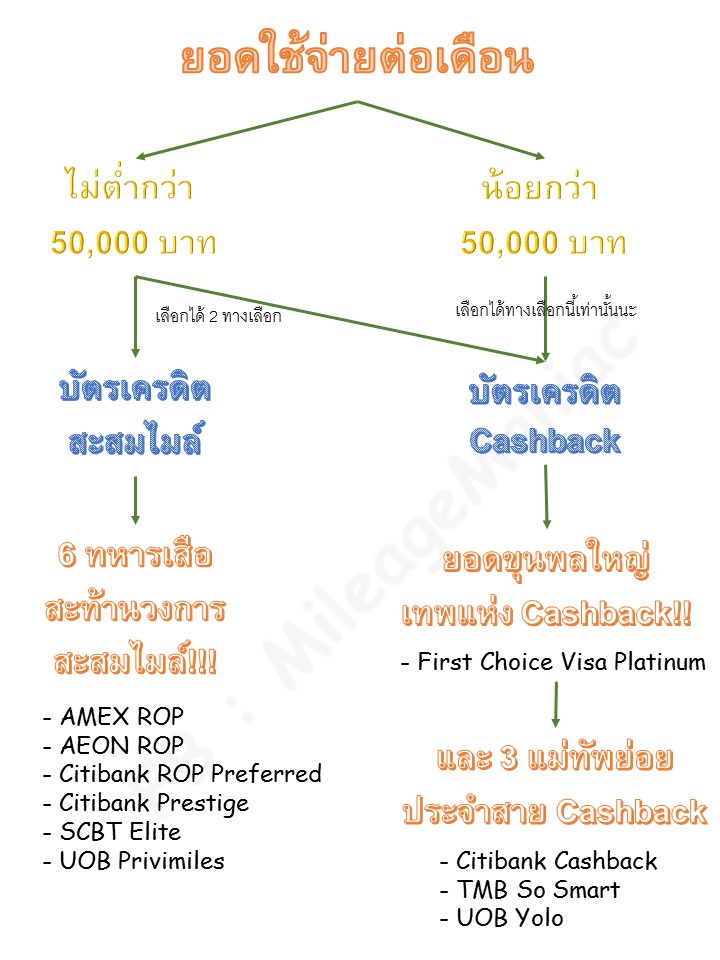

การจะเลือกว่าตัวเองเหมาะกับบัตรเครดิต Cashback หรือ Mileage ให้ดูที่ยอดใช้จ่ายต่อเดือนของเรา ถ้าเฉลี่ยแล้วใช้เกิน 50,000 บาทต่อเดือนเป็นต้นไป ก็สามารถเลือกได้ทั้งสองกลุ่มเลยระหว่าง Cashback หรือ Mileage ก็ได้

แต่ถ้าไม่ถึงแล้วก็ควรจะเลือกบัตรเครดิต Cashback โดยไม่ควรมองบัตรเครดิต Mileage เด็ดขาด (นอกเสียจากมียอดสะสมจากการบินบ้าง ก็อาจจะลดยอดจากบัตรเครดิตได้ครับ)

หมายเหตุ: ตัวเลข 50,000 บาทต่อเดือน ผมนำมาจากเส้นทางที่คุ้มค่าน่าแลกขั้นต่ำคือ Business ไปญี่ปุ่นซึ่งใช้ 75,000 ไมล์ และไมล์มีอายุ 3 ปี ดังนั้นเราควรหาไมล์ได้ไม่ต่ำกว่า 25,000 ไมล์ต่อปี หรือประมาณ 2,000 ไมล์ต่อเดือน ถ้าเราคิดที่อัตราแลกไมล์ 25 บาทต่อไมล์จะได้ตัวเลขยอดใช้จ่ายที่ 50,000 บาทต่อเดือนนั่นเอง

เนื้อหาทั้งหมดในวันนี้ สามารถสรุปเป็นแผนภาพง่ายๆได้ดังนี้

สำหรับในวันนี้ก็ขอจบกระทู้เพียงสั้นๆแค่นี้ ตอนหน้าเข้าสู่สายไมล์เต็มรูปแบบแน่นอน อย่าพลาดที่จะติดตามชม!!!

----------------------------------------------------------------------------------------------------------------

สามารถติดตามผมอย่างใกล้ชิดได้ที่ facebook นี้เลยครับ

https://www.facebook.com/MileageManiac/

กระทู้รีวิวที่ผ่านมา (4 กระทู้ล่าสุด)

หมวดสายการบินและท่องเที่ยว

สัมผัสประสบการณ์หรูเหนือเมฆา บินลัดฟ้าเยือนเมืองผู้ดีแดนอังกฤษ กับสายการบิน Cathay Pacific ชั้น business

ตอนที่ ½

https://ppantip.com/topic/36375319

ตอนที่ 2/2

https://ppantip.com/topic/36402952

หมวดบัตรเครดิต

ใช้บัตรเครดิตให้เกิดประโยชน์ ตอนที่ 7 : เป้าหมาย และอัตราผลตอบแทนจากการใช้บัตรเครดิต

https://ppantip.com/topic/36430234

ใช้บัตรเครดิตให้เกิดประโยชน์ ตอนที่ 6 : 12 บัตรเครดิตน่าใช้ ประจำปี 2016 คัดสรรโดย Big and the gang

https://ppantip.com/topic/35969880

[CR] ใช้บัตรเครดิตให้เกิดประโยชน์ ตอนที่ 8 บัตรเครดิต Cashback & Mileage ไหนเจ๋ง???? ชัดเจน แจ่มแจ้ง จบข่าว ในกระทู้เดียว!!!!

ผมขอเน้นย้ำว่า การพิจารณาบัตรเครดิตที่ดี จะต้องพิจารณาบัตรเครดิตที่ไม่จำกัดสถานที่ใช้ ไม่จำกัดวัน เพราะการใช้บัตรเครดิตที่ถูกต้องคือ การใช้เท่าที่จำเป็นและต้องใช้ ไม่ใช่ไปไล่เก็บคะแนนตามโปรโมชั่นให้ลำบากผู้ถือบัตรเครดิต

และย้ำอีกว่าบัตรเครดิตไม่ได้จำเป็นต้องมีเป็นสิบๆใบ ไม่ได้จำเป็นต้องใช้ยอดเป็นหมื่นๆต่อเดือน ให้เราถือเพียง 1-3 ใบตามแต่ความเหมาะสมและใช้จ่ายผ่านบัตรเครดิตตามความจำเป็นของเราก็มากเกินพอ

เริ่มต้นจาก feedback ในกระทู้ที่แล้วที่มีบางท่านอยากทราบบัตรเครดิตที่ได้คะแนนดีกว่า 25 บาท และ 20 บาท ได้ 1 คะแนนทุกยอดใช้จ่าย ผมจึงนำมาเพิ่มในที่นี่

ซึ่งจะสังเกตได้ว่า ภาพรวมผลตอบแทนก็ยังคงต่ำกว่าบัตรเครดิตแบบเงินคืนอยู่ดี นอกเสียจากการใช้คะแนนเท่ายอดซื้อที่ลดเยอะๆสัก15% เป็นต้นไปก็อาจจะมีความน่าจะเป็นที่บัตรเครดิตที่สะสมคะแนนจะคุ้มกว่า

ทั้งนี้บัตรเครดิตที่มีอัตราคะแนนพิเศษส่วนมากจะเป็นบัตรเครดิตระดับสูงเป็นส่วนใหญ่ ซึ่งมีสัดส่วนผู้มีโอกาสถือบัตรเหล่านี้น้อยมาก

แต่ถึงกระนั้น ในกลุ่มยังมีบัตรสำหรับกลุ่มเงินเดือน 15,000 บาทอยู่ 2 ใบคือ Citibank Rewards และ TMB So Fast ซึ่งสิ่งที่ควรพิจารณาคือ Citibank Rewards ต้องมียอดใช้ผ่านบัตรสูงถึง 100,000 บาทต่อปี จึงจะยกเว้นค่าธรรมเนียมรายปีได้ แต่ได้มาด้วยโปรโมชั่นที่เยอะและหลากหลายมากกว่า TMB So Fast นั่นเอง

โดยสรุปแล้ว ผมก็ยังคงเชียร์บัตรเครดิตที่ได้ Cashback มากกว่า เพราะไม่จำเป็นต้องมาปวดหัวเรื่องการจัดการคะแนนอีกด้วยครับ

-------------------------------------------------------------------------------------------------------------------

ในส่วนของผลตอบแทนจากบัตรเครดิตที่เป็น Cashback จัดได้ว่าเปรียบเทียบได้ง่ายโดยแทบต้องคำนวณเลย เพราะคืนเงินอยู่ในรูปของ % อยู่แล้วนั่นเอง ฉะนั้น เรามาดูกันว่ามีบัตรเครดิตเจ้าไหนที่ให้ Cashback บ้าง

บัตรที่ผมเห็นควรค่าแก่การถือ เป็นอันดับหนึ่งอย่างชัดเจนเลยคือ First Choice Visa Platinum เพราะได้ทั้งคะแนนและเครดิตเงินคืน รวมกันสูงสุดถึง 3% (แล้วแต่ยอดใช้จ่ายของเรา)

ตามมาด้วย Citibank Cashback ในอันดับที่ 2 ซึ่งทั้งนี้หากตั้งใจไว้แล้วว่าจะไม่ใช้หมวดประกัน จะพิจารณา TMB So Smart และ UOB Yolo เข้าไปเพิ่มด้วยในส่วนอันดับที่ 2 ก็ได้

-------------------------------------------------------------------------------------------------------------------

และสุดท้ายกับบัตรเครดิตในกลุ่มสะสมไมล์ ซึ่งสามารถสรุปบัตรเครดิตที่เหมาะสมและคู่ควรแก่การถือได้ดังนี้

-------------------------------------------------------------------------------------------------------------------

การจะเลือกว่าตัวเองเหมาะกับบัตรเครดิต Cashback หรือ Mileage ให้ดูที่ยอดใช้จ่ายต่อเดือนของเรา ถ้าเฉลี่ยแล้วใช้เกิน 50,000 บาทต่อเดือนเป็นต้นไป ก็สามารถเลือกได้ทั้งสองกลุ่มเลยระหว่าง Cashback หรือ Mileage ก็ได้

แต่ถ้าไม่ถึงแล้วก็ควรจะเลือกบัตรเครดิต Cashback โดยไม่ควรมองบัตรเครดิต Mileage เด็ดขาด (นอกเสียจากมียอดสะสมจากการบินบ้าง ก็อาจจะลดยอดจากบัตรเครดิตได้ครับ)

หมายเหตุ: ตัวเลข 50,000 บาทต่อเดือน ผมนำมาจากเส้นทางที่คุ้มค่าน่าแลกขั้นต่ำคือ Business ไปญี่ปุ่นซึ่งใช้ 75,000 ไมล์ และไมล์มีอายุ 3 ปี ดังนั้นเราควรหาไมล์ได้ไม่ต่ำกว่า 25,000 ไมล์ต่อปี หรือประมาณ 2,000 ไมล์ต่อเดือน ถ้าเราคิดที่อัตราแลกไมล์ 25 บาทต่อไมล์จะได้ตัวเลขยอดใช้จ่ายที่ 50,000 บาทต่อเดือนนั่นเอง

เนื้อหาทั้งหมดในวันนี้ สามารถสรุปเป็นแผนภาพง่ายๆได้ดังนี้

สำหรับในวันนี้ก็ขอจบกระทู้เพียงสั้นๆแค่นี้ ตอนหน้าเข้าสู่สายไมล์เต็มรูปแบบแน่นอน อย่าพลาดที่จะติดตามชม!!!

----------------------------------------------------------------------------------------------------------------

สามารถติดตามผมอย่างใกล้ชิดได้ที่ facebook นี้เลยครับ

https://www.facebook.com/MileageManiac/

กระทู้รีวิวที่ผ่านมา (4 กระทู้ล่าสุด)

หมวดสายการบินและท่องเที่ยว

สัมผัสประสบการณ์หรูเหนือเมฆา บินลัดฟ้าเยือนเมืองผู้ดีแดนอังกฤษ กับสายการบิน Cathay Pacific ชั้น business

ตอนที่ ½ https://ppantip.com/topic/36375319

ตอนที่ 2/2 https://ppantip.com/topic/36402952

หมวดบัตรเครดิต

ใช้บัตรเครดิตให้เกิดประโยชน์ ตอนที่ 7 : เป้าหมาย และอัตราผลตอบแทนจากการใช้บัตรเครดิต

https://ppantip.com/topic/36430234

ใช้บัตรเครดิตให้เกิดประโยชน์ ตอนที่ 6 : 12 บัตรเครดิตน่าใช้ ประจำปี 2016 คัดสรรโดย Big and the gang

https://ppantip.com/topic/35969880