ใจเย็นนะพ่อหนุ่ม!… นี่ไม่ใช่บล็อกขายตรงใดๆทั้งสิ้น…

เพิ่งมีโอกาสได้ฟังสัมนาเรื่องการเงินการลงทุนกับ พี่หนุ่ม จักรพงษ์ เมษพันธุ์ หรือที่ใครๆรู้จักแกในนาม The Money Coach เจ้าของเพจ Money Coach และถ้าพูดให้รู้จักกว่าเดิมคือ แกเป็นคนแปลหนังสือเรื่อง “พ่อรวยสอนลูก : Rich Dad Poor Dad” ของ Robert T. Kiyosaki

เคยอ่านโพสตามหน้าเฟสมาบ้าง แต่เคยเคยดูคลิปวีดิโอ เลยเพิ่งรู้ว่าพี่หนุ่มพูดเรื่อง การเงิน การลงทุน ได้เข้าใจง่ายดี ไม่ค่อยมีศัพท์เทคนิคให้ปวดหัว พูดตรง พูดแรง เหมือนกับสไตล์การลงทุนที่แกจริงจัง และเน้นไปที่เกษียณเร็ว จากอสังหาริมทรัพย์

“ชีวิต คือ อะไร? / คนเราเกิดมาเพื่ออะไร?”

“ชีวิต คือ อะไร? / คนเราเกิดมาเพื่ออะไร?”

พี่หนุ่มเริ่มด้วยการให้เราตั้งคำถามกับตัวเองก่อนว่า ชีวิตคืออะไร เพื่อให้เราร่ายเรียงความฝันและเป้าหมายทั้งหมดออกมา พร้อมเหตุผลว่า ทำไมถึงอยากทำแบบนั้น (ถ้าใส่กรอบเวลาได้ ก็ดี) นึกได้ให้เขียนเลย เขียนออกมาให้หมด โดยใช้ตารางตามรูปด้านล่างนี้

(เขียนออกมาให้หมด ความฝันคือความฝัน อย่าเพิ่งนึกว่าทำได้หรือไม่ได้)

ซึ่งจากความฝัน หรือเป้าหมายของส่วนใหญ่ จะหนีไม่พ้น 6 เรื่อง หรือที่เรียกว่า..

ความมั่งคั่ง 6 มิติ คือ

1. สุขภาพ

2. ครอบครัว

3. การงาน

4. การเงิน

5. การพัฒนาตัวเอง

6. การแบ่งปัน

จากนั้นตั้งคำถามกับตัวเองขึ้นมาว่า …

“ถ้าพรุ่งนี้เช้าตื่นขึ้นมา แล้วไม่เหลือความกังวลเรื่องเงินอีกต่อไป คุณจะหยิบความฝันหรือเป้าหมายใด มาทำให้สำเร็จเป็นอันดับแรก”

และเลือกความฝันที่เขียนก่อนหน้านี้มาข้อหนึ่ง

จากนั้นตั้งคำถามที่สองกับตัวเองอีกว่า…

“ถ้าพรุ่งนี้เช้าตื่นขึ้นมา แล้วรู้ตัวคุณกำลังจะตายในอีกไม่กี่นาทีข้างหน้า ความฝันหรือเป้าหมายใด ที่คุณรู้สึกเสียใจที่สุดที่ยังไม่ได้ทำ”

และเลือกความฝันที่เขียนมาอีกข้อหนึ่ง

ถ้าคำตอบเป็น ความฝันเดียวกัน แปลว่าคุณมีเป้าหมายชัดเจนแล้ว แต่ถ้าเป็นคนละข้อกัน ก็ให้คุณพิจารณาและเลือกมันอีกครั้ง ให้เหลือเพียงข้อเดียว

จากผลสำรวจ ทุกคนมักมีเป้าหมายสำคัญที่สุดคือ ทำเพื่อ “ครอบครัว”

และด้วยเป้าหมายที่ยังไม่บรรลุนั่นเอง เลยทำให้มี “ปม” ในใจ ที่มันเป็นความไม่สบายใจ กังวล เลยทำให้ไม่สามารถหลุดพ้นและไปทำสิ่งอื่นๆที่อยากทำได้ ดังนั้น ก่อนที่จะไปความฝันอื่นๆ เราควรจะบรรลุความฝันนี้ให้ได้เสียก่อน

แต่การจะทำตามความฝันบางอย่าง บางทีมันต้องใช้เงิน …

“แล้วทำยังไง? ถึงจะมีเงินเพียงพอกับชีวิตในแบบที่ต้องการ?”

จากนั้นพี่หนุ่มก็เริ่มเล่าชีวิตตัวเองให้ฟัง โดยมีหลายประโยคที่ค่อนข้างจี๊ด โดนใจผม เช่น

- ระบบการศึกษาไทย ไม่ได้สอนให้คนมีเป้าหมายในชีวิต มีแต่ให้ทำตาม Process

- เมื่อเราใช้ชีวิตไปสักพัก เราจะแยก เงิน กับ ชีวิต ออกจากกัน – หมายถึง ทำงานรับเงินเดือน รับเงินโปรโจคไปวันๆ เมื่อหาเงินเสร็จแล้ว เราก็เอาเงินนั้นมาใช้ชีวิต กิน เล่น เที่ยว .. แต่ทำไมเราไม่เลือกใช้ชีวิตไปด้วยและหาเงินไปด้วย แบบสนุกไปกับมัน

- เมื่อเราเรียน เราจึงได้งานทำ เราจึงมีเงิน คิดกลับกัน ถ้าเราไม่เรียน เราก็ไม่มีงานทำ เราก็ไม่มีเงิน เราจึงไม่มีชีวิต และเมื่อเป็นเช่นนั้น เราก็ไปสั่งสอนลูกหลานให้เป็นแบบเรา คือ เรียนเก่งๆ จะได้มีงานทำ โตไปจะได้ร่ำรวย.. ซึ่งพี่หนุ่มเรียกว่า

“เป็นการปลูกฝังความอัตคัด ส่งต่อไปให้กับรุ่นถัดไป”

----------------------------------------------------------------------------------------------------------------------------

และถ้าไม่อยากทำงานไปตลอดชีวิต!!

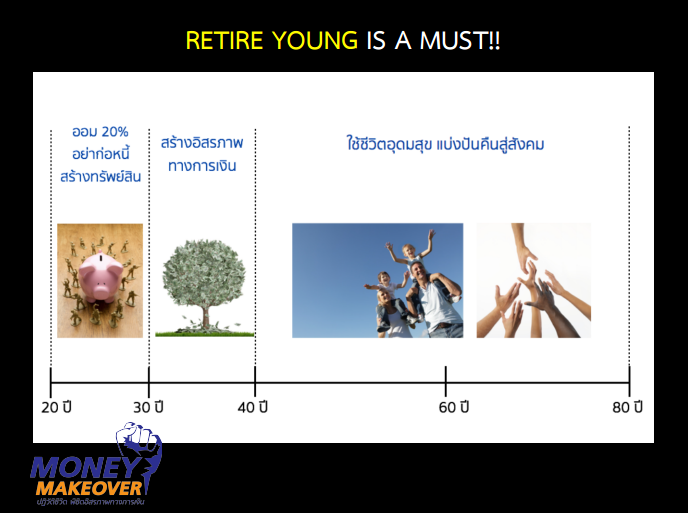

อยากหลุดวงจรนั้นไป เราต้องเกษียณตัวเองให้เร็ว หมายถึง การมีเงินมากพอที่จะใช้ชีวิตได้อย่างมีความสุข ซึ่งแผนการมีคร่าวๆ 3 ช่วง คือ

- อายุ 20 – 30 ปี : ช่วงทำงาน ไฟแรง พยายามออมเงินอย่างน้อย 20% อย่าเพิ่งก่อหนี้ และเน้นสร้างทรัพย์สิน

- อายุ 30 – 40 ปี : เริ่มมีเงินเก็บพอที่จะมีอิสรภาพทางการเงิน สามารถอยู่ได้ 6-12 เดือน แม้ไม่ต้องทำงาน เริ่มนำเงินไปลงทุนต่างๆ

- อายุ 40 – 80 ปี : อยู่กับครอบครัว ใช้ชีวิตอุดมสุข และแบ่งปันคืนสู่สังคม

(ช่วงเวลาของชีวิต)

และที่ต้องทำความเข้าใจคือ “อิสรภาพทางการเงิน” หรือ “เกษียณจากการเงิน” ไม่ใช่การ “ไม่ต้องทำงาน” เลย แต่หมายถึงการมีชีวิตที่มีความสุข ได้ทำตามความฝันตัวเอง ไม่ต้องหมกมุ่นกับการหาเงินเพื่อให้มีชีวิตอยู่รอดไปตลอดชีวิต

เพราะคนส่วนมากเข้าใจว่า “อิสระภาพทางการเงิน” (Freedom Financial) หมายถึง รายได้จากทรัพย์สิน มากกว่ารายจ่าย หรือ Passive Income เป็นความเข้าใจที่ไม่ถูกต้องนัก

และ “อิสระภาพทางการเงิน” ก็อาจไม่ได้เกี่ยวข้องกับ “Passive Income” ก็ได้

เพราะคำว่า “Passive Income” หมายถึง การช่วยผ่อนแรง ไม่ใช่การไม่ต้องทำอะไรเลย

ดังนั้น หากคุณต้องการมั่งคั่งและมี “อิสระภาพทางการเงิน” คุณต้องทำ “ธุรกิจ”

สรุปประโยคที่พี่หนุ่มบรรยายได้โดนใจ ในช่วงนี้ ..

- จากผลการศึกษา นักศึกษาเรียนจบใหม่ จะก่อหนี้ก้อนแรกหรือเปิดบัตรเครดิต คือ รับปริญญา, ก้อนที่สองคือ กู้ซื้อรถยนต์ และก้อนต่อมาคือ กู้เพื่อแต่งงาน

- ที่ปักไว้ว่าอายุ 40 ควรมีมีพร้อมหมดแล้ว เพราะ คนในช่วงอายุ 40+ จะเริ่มไม่มีความเชื่อมั่นใจตัวเอง ในการทำงาน ทำธุรกิจต่างๆ

- และคนยุคใหม่ ไม่ควรหวังพึ่งคนในยุคถัดไป ว่ามันจะดูแลเราได้ เพราะอนาคต มันจะเราลำบากกว่าแน่นอน ดังนั้น เราควรดูแลตัวเองให้ได้

- โลกใบนี้ป็นโลกของการเจรจา .. อยากได้อะไร ลองคุย ลองขอดูก่อน

- โอกาสสำคัญที่สุด

- อย่าอาจหาญว่าตัวเองจะได้อยู่ทำงานไปถึงอายุ 60 ปี และได้เกษียณ ดังนั้น การทำงานเก็บหอมรอมริด ทีละเล็กน้อย แล้วไปใช้ช่วงบั้นปลายชีวิตหลัง 60 มันอาจเป็นไปได้หรือไม่ได้เลย

----------------------------------------------------------------------------------------------------------------------------

4 ขั้นตอนสู่การเกษียณเร็ว

ดังนั้น ถ้าให้สรุปขั้นตอนสู่การเกษียณเร็ว หรือการมีรูปแบบชีวิตที่ต้องการ คือ

1. กำหนดรูปแบบชีวิตที่ต้องการ (Define Your Lifestyle.)

2. ประเมินค่าใช้จ่าย (Evaluate Monthly Cost.)

3. ตั้งเป้าหมายทางการเงิน (Passive Income Targeting)

4. วางแผนสร้างทรัพย์สิน และ ลงมือทำ (Make It Real!)

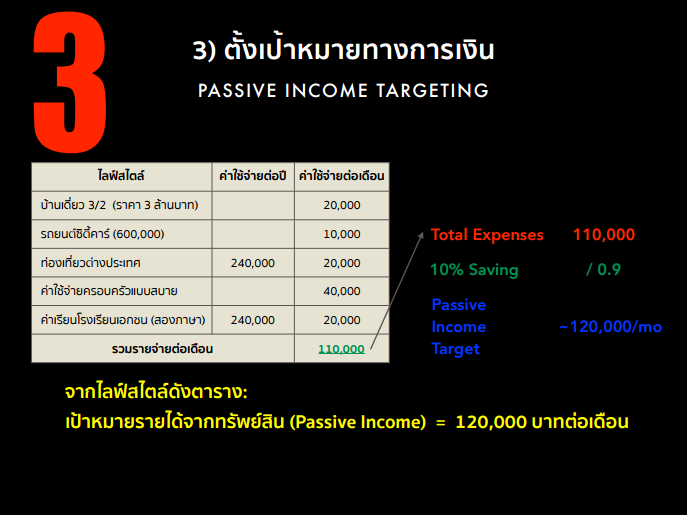

ให้ลองทำตาราง และกำหนดข้อ 1 คือ เป้าหมายชีวิตที่ต้องการ และ 2 คือ ใส่ค่าใช้จ่ายดู ดังนี้

เมื่อรู้ค่าใช้จ่ายทั้งหมดทีต้องใช้ ก็เริ่มข้อ 3 คือ ค้นหาเป้าหมายทางการเงินที่เราจะต้องมี

(แม้จะมีเป้าหมายทำนั่นนี่ แต่เราก็ต้องเก็บออมเงินไว้ด้วย อย่างน้อย 10% )

เมื่อเรารู้ว่าจะต้องหาเงินเท่าไร เราจึงเริ่มทำข้อ 4 คือ มาวางแผนหาเงินกัน

(ตัวอย่างการจะหาเงินเพื่อมใช้เกษียณตัวเอง)

แล้วคำถามที่พี่หนุ่มถามกลับมาหาพวกเราคือ

แล้วตอนนี้เรามีทุนเกษียณตัวเอง จากช่องทางไหนบ้าง? เป็นเงินเท่าไร? ตอบสนองความฝันหรือเป้าหมายเราได้หรือไม่?

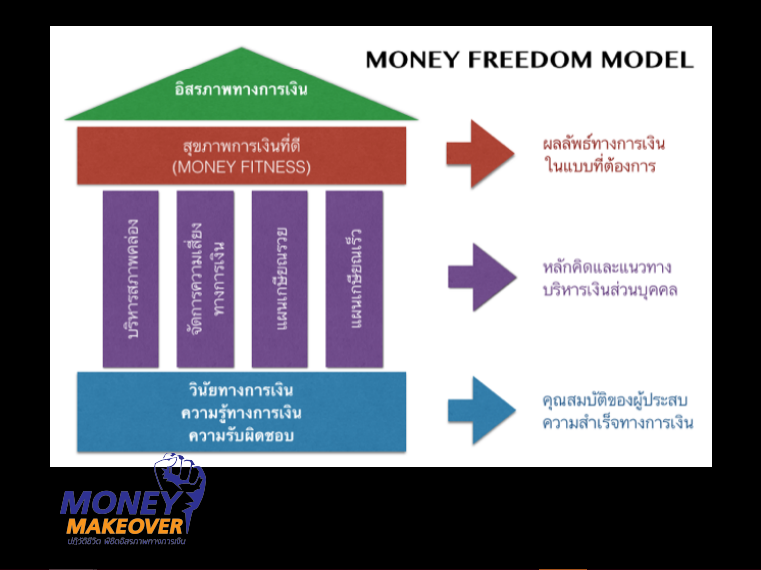

เพราะการจะไปสู่อิสระภาพทางการเงิน หรือได้ทำตามความฝัน ทำตามเป้าหมายของเรา จะต้องมีสุขภาพทางการเงินที่ดี (Money Fitness)

แล้วเราจะรู้ได้อย่างไรว่า เรามีสุขภาพทางการเงินที่ดี?

แล้วเราจะรู้ได้อย่างไรว่า เรามีสุขภาพทางการเงินที่ดี?

พี่หนุ่มได้ให้วิธีเช็คไว้ 6 หัวข้อ คือ

1. สภาพคล่องดี? : คุณบริหารเงินในแต่ละเดือนพอใช้จ่าย มีกิน มีใช้และมีเหลือเก็บได้อย่างน้อย 10% ทุกเดือน

2. ปลอดหนี้จน?

2.1. คุณไม่มีหนี้บริโภคค้างชำระ หรือ ต้องจ่ายขั้นต่ำ

2.2. คุณมีหนี้บ้านและรถยนต์ในระดับ ที่บริหารจัดการได้ (หนี้แบบนี้ โดยเฉพาะหนี้บ้าน พี่หนุ่มบอกว่ารับได้)

3. พร้อมชนความเสี่ยง?

3.1. คุณดูแลสุขภาพของตัวเองอยู่เสมอ

3.2. คุณมีประกันชีวิตและสุขภาพที่ครอบคลุมความเสี่ยงของตัวเอง

3.3. คุณมีการจัดการความเสี่ยงกับทรัพย์สินต่างๆไว้เป็นอย่างดี

4. มีเสบียงสํารอง? : หากรายได้หายไปกระทันหันในวันนี้ คุณมีเงินสำรองสำหรับดูแลชีวิตตัวเอง ไปอีกอย่างน้อย 6 เดือน หรือ 1 ปี

5. สอดคล้องเกณฑ์ภาษี?

5.1. คุณคำนวณภาษีได้เอง

5.2. จัดการค่าใช้จ่ายและค่าลดหย่อนภาษีได้อย่างถูกต้อง

6. บั้นปลายมีทุนเกษียณ?

6.1. คุณทราบว่าตอนเกษียณต้องเตรียมเงินไว้อย่างน้อยเท่าไหร่

6.2. คุณมีแผนการออมเงินสำหรับการเกษียณไว้พร้อมแล้ว

-------------------

เดี๋ยวกลับมาต่อนะครับ

Money Makeover ปฏิวัติชีวิต พิชิตอิสรภาพทางการเงิน โดย The Money Coach

เพิ่งมีโอกาสได้ฟังสัมนาเรื่องการเงินการลงทุนกับ พี่หนุ่ม จักรพงษ์ เมษพันธุ์ หรือที่ใครๆรู้จักแกในนาม The Money Coach เจ้าของเพจ Money Coach และถ้าพูดให้รู้จักกว่าเดิมคือ แกเป็นคนแปลหนังสือเรื่อง “พ่อรวยสอนลูก : Rich Dad Poor Dad” ของ Robert T. Kiyosaki

เคยอ่านโพสตามหน้าเฟสมาบ้าง แต่เคยเคยดูคลิปวีดิโอ เลยเพิ่งรู้ว่าพี่หนุ่มพูดเรื่อง การเงิน การลงทุน ได้เข้าใจง่ายดี ไม่ค่อยมีศัพท์เทคนิคให้ปวดหัว พูดตรง พูดแรง เหมือนกับสไตล์การลงทุนที่แกจริงจัง และเน้นไปที่เกษียณเร็ว จากอสังหาริมทรัพย์

“ชีวิต คือ อะไร? / คนเราเกิดมาเพื่ออะไร?”

พี่หนุ่มเริ่มด้วยการให้เราตั้งคำถามกับตัวเองก่อนว่า ชีวิตคืออะไร เพื่อให้เราร่ายเรียงความฝันและเป้าหมายทั้งหมดออกมา พร้อมเหตุผลว่า ทำไมถึงอยากทำแบบนั้น (ถ้าใส่กรอบเวลาได้ ก็ดี) นึกได้ให้เขียนเลย เขียนออกมาให้หมด โดยใช้ตารางตามรูปด้านล่างนี้

(เขียนออกมาให้หมด ความฝันคือความฝัน อย่าเพิ่งนึกว่าทำได้หรือไม่ได้)

ซึ่งจากความฝัน หรือเป้าหมายของส่วนใหญ่ จะหนีไม่พ้น 6 เรื่อง หรือที่เรียกว่า..

ความมั่งคั่ง 6 มิติ คือ

1. สุขภาพ

2. ครอบครัว

3. การงาน

4. การเงิน

5. การพัฒนาตัวเอง

6. การแบ่งปัน

จากนั้นตั้งคำถามกับตัวเองขึ้นมาว่า …

“ถ้าพรุ่งนี้เช้าตื่นขึ้นมา แล้วไม่เหลือความกังวลเรื่องเงินอีกต่อไป คุณจะหยิบความฝันหรือเป้าหมายใด มาทำให้สำเร็จเป็นอันดับแรก”

และเลือกความฝันที่เขียนก่อนหน้านี้มาข้อหนึ่ง

จากนั้นตั้งคำถามที่สองกับตัวเองอีกว่า…

“ถ้าพรุ่งนี้เช้าตื่นขึ้นมา แล้วรู้ตัวคุณกำลังจะตายในอีกไม่กี่นาทีข้างหน้า ความฝันหรือเป้าหมายใด ที่คุณรู้สึกเสียใจที่สุดที่ยังไม่ได้ทำ”

และเลือกความฝันที่เขียนมาอีกข้อหนึ่ง

ถ้าคำตอบเป็น ความฝันเดียวกัน แปลว่าคุณมีเป้าหมายชัดเจนแล้ว แต่ถ้าเป็นคนละข้อกัน ก็ให้คุณพิจารณาและเลือกมันอีกครั้ง ให้เหลือเพียงข้อเดียว

จากผลสำรวจ ทุกคนมักมีเป้าหมายสำคัญที่สุดคือ ทำเพื่อ “ครอบครัว”

และด้วยเป้าหมายที่ยังไม่บรรลุนั่นเอง เลยทำให้มี “ปม” ในใจ ที่มันเป็นความไม่สบายใจ กังวล เลยทำให้ไม่สามารถหลุดพ้นและไปทำสิ่งอื่นๆที่อยากทำได้ ดังนั้น ก่อนที่จะไปความฝันอื่นๆ เราควรจะบรรลุความฝันนี้ให้ได้เสียก่อน

แต่การจะทำตามความฝันบางอย่าง บางทีมันต้องใช้เงิน … “แล้วทำยังไง? ถึงจะมีเงินเพียงพอกับชีวิตในแบบที่ต้องการ?”

จากนั้นพี่หนุ่มก็เริ่มเล่าชีวิตตัวเองให้ฟัง โดยมีหลายประโยคที่ค่อนข้างจี๊ด โดนใจผม เช่น

- ระบบการศึกษาไทย ไม่ได้สอนให้คนมีเป้าหมายในชีวิต มีแต่ให้ทำตาม Process

- เมื่อเราใช้ชีวิตไปสักพัก เราจะแยก เงิน กับ ชีวิต ออกจากกัน – หมายถึง ทำงานรับเงินเดือน รับเงินโปรโจคไปวันๆ เมื่อหาเงินเสร็จแล้ว เราก็เอาเงินนั้นมาใช้ชีวิต กิน เล่น เที่ยว .. แต่ทำไมเราไม่เลือกใช้ชีวิตไปด้วยและหาเงินไปด้วย แบบสนุกไปกับมัน

- เมื่อเราเรียน เราจึงได้งานทำ เราจึงมีเงิน คิดกลับกัน ถ้าเราไม่เรียน เราก็ไม่มีงานทำ เราก็ไม่มีเงิน เราจึงไม่มีชีวิต และเมื่อเป็นเช่นนั้น เราก็ไปสั่งสอนลูกหลานให้เป็นแบบเรา คือ เรียนเก่งๆ จะได้มีงานทำ โตไปจะได้ร่ำรวย.. ซึ่งพี่หนุ่มเรียกว่า “เป็นการปลูกฝังความอัตคัด ส่งต่อไปให้กับรุ่นถัดไป”

----------------------------------------------------------------------------------------------------------------------------

และถ้าไม่อยากทำงานไปตลอดชีวิต!!

อยากหลุดวงจรนั้นไป เราต้องเกษียณตัวเองให้เร็ว หมายถึง การมีเงินมากพอที่จะใช้ชีวิตได้อย่างมีความสุข ซึ่งแผนการมีคร่าวๆ 3 ช่วง คือ

- อายุ 20 – 30 ปี : ช่วงทำงาน ไฟแรง พยายามออมเงินอย่างน้อย 20% อย่าเพิ่งก่อหนี้ และเน้นสร้างทรัพย์สิน

- อายุ 30 – 40 ปี : เริ่มมีเงินเก็บพอที่จะมีอิสรภาพทางการเงิน สามารถอยู่ได้ 6-12 เดือน แม้ไม่ต้องทำงาน เริ่มนำเงินไปลงทุนต่างๆ

- อายุ 40 – 80 ปี : อยู่กับครอบครัว ใช้ชีวิตอุดมสุข และแบ่งปันคืนสู่สังคม

(ช่วงเวลาของชีวิต)

และที่ต้องทำความเข้าใจคือ “อิสรภาพทางการเงิน” หรือ “เกษียณจากการเงิน” ไม่ใช่การ “ไม่ต้องทำงาน” เลย แต่หมายถึงการมีชีวิตที่มีความสุข ได้ทำตามความฝันตัวเอง ไม่ต้องหมกมุ่นกับการหาเงินเพื่อให้มีชีวิตอยู่รอดไปตลอดชีวิต

เพราะคนส่วนมากเข้าใจว่า “อิสระภาพทางการเงิน” (Freedom Financial) หมายถึง รายได้จากทรัพย์สิน มากกว่ารายจ่าย หรือ Passive Income เป็นความเข้าใจที่ไม่ถูกต้องนัก

และ “อิสระภาพทางการเงิน” ก็อาจไม่ได้เกี่ยวข้องกับ “Passive Income” ก็ได้

เพราะคำว่า “Passive Income” หมายถึง การช่วยผ่อนแรง ไม่ใช่การไม่ต้องทำอะไรเลย

ดังนั้น หากคุณต้องการมั่งคั่งและมี “อิสระภาพทางการเงิน” คุณต้องทำ “ธุรกิจ”

สรุปประโยคที่พี่หนุ่มบรรยายได้โดนใจ ในช่วงนี้ ..

- จากผลการศึกษา นักศึกษาเรียนจบใหม่ จะก่อหนี้ก้อนแรกหรือเปิดบัตรเครดิต คือ รับปริญญา, ก้อนที่สองคือ กู้ซื้อรถยนต์ และก้อนต่อมาคือ กู้เพื่อแต่งงาน

- ที่ปักไว้ว่าอายุ 40 ควรมีมีพร้อมหมดแล้ว เพราะ คนในช่วงอายุ 40+ จะเริ่มไม่มีความเชื่อมั่นใจตัวเอง ในการทำงาน ทำธุรกิจต่างๆ

- และคนยุคใหม่ ไม่ควรหวังพึ่งคนในยุคถัดไป ว่ามันจะดูแลเราได้ เพราะอนาคต มันจะเราลำบากกว่าแน่นอน ดังนั้น เราควรดูแลตัวเองให้ได้

- โลกใบนี้ป็นโลกของการเจรจา .. อยากได้อะไร ลองคุย ลองขอดูก่อน

- โอกาสสำคัญที่สุด

- อย่าอาจหาญว่าตัวเองจะได้อยู่ทำงานไปถึงอายุ 60 ปี และได้เกษียณ ดังนั้น การทำงานเก็บหอมรอมริด ทีละเล็กน้อย แล้วไปใช้ช่วงบั้นปลายชีวิตหลัง 60 มันอาจเป็นไปได้หรือไม่ได้เลย

----------------------------------------------------------------------------------------------------------------------------

4 ขั้นตอนสู่การเกษียณเร็ว

ดังนั้น ถ้าให้สรุปขั้นตอนสู่การเกษียณเร็ว หรือการมีรูปแบบชีวิตที่ต้องการ คือ

1. กำหนดรูปแบบชีวิตที่ต้องการ (Define Your Lifestyle.)

2. ประเมินค่าใช้จ่าย (Evaluate Monthly Cost.)

3. ตั้งเป้าหมายทางการเงิน (Passive Income Targeting)

4. วางแผนสร้างทรัพย์สิน และ ลงมือทำ (Make It Real!)

ให้ลองทำตาราง และกำหนดข้อ 1 คือ เป้าหมายชีวิตที่ต้องการ และ 2 คือ ใส่ค่าใช้จ่ายดู ดังนี้

เมื่อรู้ค่าใช้จ่ายทั้งหมดทีต้องใช้ ก็เริ่มข้อ 3 คือ ค้นหาเป้าหมายทางการเงินที่เราจะต้องมี

(แม้จะมีเป้าหมายทำนั่นนี่ แต่เราก็ต้องเก็บออมเงินไว้ด้วย อย่างน้อย 10% )

เมื่อเรารู้ว่าจะต้องหาเงินเท่าไร เราจึงเริ่มทำข้อ 4 คือ มาวางแผนหาเงินกัน

(ตัวอย่างการจะหาเงินเพื่อมใช้เกษียณตัวเอง)

แล้วคำถามที่พี่หนุ่มถามกลับมาหาพวกเราคือ

แล้วตอนนี้เรามีทุนเกษียณตัวเอง จากช่องทางไหนบ้าง? เป็นเงินเท่าไร? ตอบสนองความฝันหรือเป้าหมายเราได้หรือไม่?

เพราะการจะไปสู่อิสระภาพทางการเงิน หรือได้ทำตามความฝัน ทำตามเป้าหมายของเรา จะต้องมีสุขภาพทางการเงินที่ดี (Money Fitness)

แล้วเราจะรู้ได้อย่างไรว่า เรามีสุขภาพทางการเงินที่ดี?

พี่หนุ่มได้ให้วิธีเช็คไว้ 6 หัวข้อ คือ

1. สภาพคล่องดี? : คุณบริหารเงินในแต่ละเดือนพอใช้จ่าย มีกิน มีใช้และมีเหลือเก็บได้อย่างน้อย 10% ทุกเดือน

2. ปลอดหนี้จน?

2.1. คุณไม่มีหนี้บริโภคค้างชำระ หรือ ต้องจ่ายขั้นต่ำ

2.2. คุณมีหนี้บ้านและรถยนต์ในระดับ ที่บริหารจัดการได้ (หนี้แบบนี้ โดยเฉพาะหนี้บ้าน พี่หนุ่มบอกว่ารับได้)

3. พร้อมชนความเสี่ยง?

3.1. คุณดูแลสุขภาพของตัวเองอยู่เสมอ

3.2. คุณมีประกันชีวิตและสุขภาพที่ครอบคลุมความเสี่ยงของตัวเอง

3.3. คุณมีการจัดการความเสี่ยงกับทรัพย์สินต่างๆไว้เป็นอย่างดี

4. มีเสบียงสํารอง? : หากรายได้หายไปกระทันหันในวันนี้ คุณมีเงินสำรองสำหรับดูแลชีวิตตัวเอง ไปอีกอย่างน้อย 6 เดือน หรือ 1 ปี

5. สอดคล้องเกณฑ์ภาษี?

5.1. คุณคำนวณภาษีได้เอง

5.2. จัดการค่าใช้จ่ายและค่าลดหย่อนภาษีได้อย่างถูกต้อง

6. บั้นปลายมีทุนเกษียณ?

6.1. คุณทราบว่าตอนเกษียณต้องเตรียมเงินไว้อย่างน้อยเท่าไหร่

6.2. คุณมีแผนการออมเงินสำหรับการเกษียณไว้พร้อมแล้ว

-------------------

เดี๋ยวกลับมาต่อนะครับ