หลังจากที่ จขกท ได้เข้ามาเกี่ยวข้องกับโลกแห่งการลงทุน ผมก็พบว่าบัญชีเป็นอะไรที่นักลงทุนบอกว่ายากและไม่เข้าใจเลย และที่สำคัญคือไม่ค่อยมีที่ไหนสอนบัญชีแบบจริงๆจังๆและลงลึกสำหรับนักลงทุนด้วย ทาง จขกท ซึ่งมีอาชีพเป็นผู้สอบบัญชีและอยู่ในแวดวงบัญชีมานานกว่า 10 ปี จึงอยากลองให้ความรู้ทางด้านบัญชีพื้นฐานเพื่อให้นักลงทุนนำความรู้ทางด้านบัญชีไปใช้ในการลงทุนให้เกิดประโยชน์ กะว่าจะลองเขียนไปเรื่อยๆตั้งแต่ต้นจนจบในเรื่องบัญชีพื้นฐาน เชื่อว่าท่านไหนที่ตามจนจบจะต้องมีความรู้ในเรื่องบัญชีมากขึ้นและช่วยในเรื่องการลงทุนได้อย่างแน่นอน

แต่ จขกท ไม่แน่ใจว่าจะมีใครสนใจมั้ย หากใครสนใจช่วย Comment ว่าสนใจหน่อยนะครับ และช่วย Like เพจ

https://www.facebook.com/ByAuditor/

จะได้ติดตามบทความได้ง่ายขึ้น และหากใครสนใจอยากไล่อ่านอันก่อนๆ ลองดูในส่วนกระทู้ที่ จขกท ตั้งได้ที่

https://ppantip.com/profile/778766

งบแสดงฐานะการเงิน

งบแสดงฐานะการเงินเป็นเงินที่แสดงถึงฐานะการเงินของบริษัท ณ จุดเวลาใดเวลาหนึ่ง เช่น ณ วันที่ 31/12/59 บริษัท A มี เงินสด, ลูกหนี้, สินค้า เป็นจำนวนเงินกี่บาท เป็นต้น องค์ประกอบของงบแสดงฐานะการเงินมี 3 องค์ประกอบหลัก คือ สินทรัพย์, หนี้สิน และ ส่วนของผู้ถือหุ้น

1. สินทรัพย์ หมายถึง ทรัพยากรที่อยู่ในความควบคุมของบริษัท ซึ่งกิจการคาดว่าจะได้รับประโยชน์จากทรัพยากรนั้นในอนาคต ซึ่งสินทรัพย์สามารถแบ่งออกได้เป็นอีก 2 ประเภท คือ

1.1 สินทรัพย์หมุนเวียน คือ สินทรัพย์ที่มีสภาพคล่องสูง และสามารถเปลี่ยนเป็นเงินสดได้ภายใน 1 ปี เช่น เงินฝากธนาคาร ลูกหนี้การค้า สินค้าคงเหลือ เป็นต้น

1.2 สินทรัพย์ไม่หมุนเวียน คือ สินทรัพย์ที่มีสภาพคล่องต่ำ และโดยมากแล้วบริษัทไมได้มีวัตถุประสงค์ที่จะเปลี่ยนสินทรัพย์ดังกล่าวให้เป็นเงินสด หรือไม่สามารถเปลี่ยนเป็นเงินสดได้โดยเร็ว เช่น ที่ดิน อาคาร เครื่องจักรและอุปกรณ์ เป็นต้น

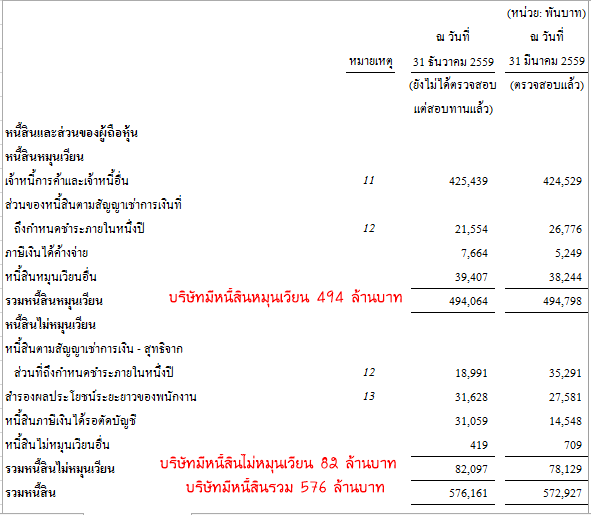

2. หนี้สิน หมายถึง ภาระผูกพันในปัจจุบันของกิจการ ที่ทางบริษัทจะต้องเสียประโยชน์ไปในอนาคต ซึ่งหนี้สินสามารถแบ่งออกได้เป็นอีก 2 ประเภท คือ

2.1 หนี้สินหมุนเวียน คือ ภาระผูกพันระยะสั้นที่ทางบริษัทต้องจ่ายออกไปภายใน 1 ปี เช่น เจ้าหนี้การค้า ค่าใช้จ่ายค้างจ่าย เงินกู้ยืมระยะสั้น เป็นต้น

2.2 หนี้สินไม่หมุนเวียน คือ ภาระผูกพันระยะยาวที่ทางบริษัทต้องจ่ายออกไปเกินกว่า 1 ปี เช่น เงินกู้ยืมระยะยาว เป็นต้น

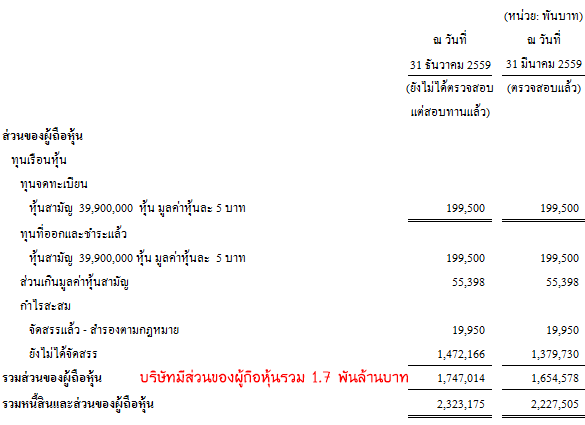

3. ส่วนของผู้ถือหุ้น คือ ส่วนได้เสียคงเหลือในทรัพย์สินของกิจการหลังจากหักหนี้สินทั้งสิ้นออกแล้ว (สินทรัพย์ – หนี้สิน)

ลองมาดูตัวอย่าง งบแสดงฐานะการเงิน จากบริษัทในตลาดหลักทรัพย์ แห่งหนึ่งกัน

ส่วนรายละเอียดบัญชีแต่ละบัญชีที่แสดงอยู่ในงบแสดงฐานะการเงินจะอธิบายแต่ละบัญชีอีกทีนะครับ เดี๋ยวพรุ่งนี้มาต่อในส่วนของงบกำไรขาดทุนกันครับ

แชร์ความรู้บัญชี การอ่านและวิเคราะห์งบการเงิน (Day 2)

แต่ จขกท ไม่แน่ใจว่าจะมีใครสนใจมั้ย หากใครสนใจช่วย Comment ว่าสนใจหน่อยนะครับ และช่วย Like เพจ

https://www.facebook.com/ByAuditor/

จะได้ติดตามบทความได้ง่ายขึ้น และหากใครสนใจอยากไล่อ่านอันก่อนๆ ลองดูในส่วนกระทู้ที่ จขกท ตั้งได้ที่

https://ppantip.com/profile/778766

งบแสดงฐานะการเงิน

งบแสดงฐานะการเงินเป็นเงินที่แสดงถึงฐานะการเงินของบริษัท ณ จุดเวลาใดเวลาหนึ่ง เช่น ณ วันที่ 31/12/59 บริษัท A มี เงินสด, ลูกหนี้, สินค้า เป็นจำนวนเงินกี่บาท เป็นต้น องค์ประกอบของงบแสดงฐานะการเงินมี 3 องค์ประกอบหลัก คือ สินทรัพย์, หนี้สิน และ ส่วนของผู้ถือหุ้น

1. สินทรัพย์ หมายถึง ทรัพยากรที่อยู่ในความควบคุมของบริษัท ซึ่งกิจการคาดว่าจะได้รับประโยชน์จากทรัพยากรนั้นในอนาคต ซึ่งสินทรัพย์สามารถแบ่งออกได้เป็นอีก 2 ประเภท คือ

1.1 สินทรัพย์หมุนเวียน คือ สินทรัพย์ที่มีสภาพคล่องสูง และสามารถเปลี่ยนเป็นเงินสดได้ภายใน 1 ปี เช่น เงินฝากธนาคาร ลูกหนี้การค้า สินค้าคงเหลือ เป็นต้น

1.2 สินทรัพย์ไม่หมุนเวียน คือ สินทรัพย์ที่มีสภาพคล่องต่ำ และโดยมากแล้วบริษัทไมได้มีวัตถุประสงค์ที่จะเปลี่ยนสินทรัพย์ดังกล่าวให้เป็นเงินสด หรือไม่สามารถเปลี่ยนเป็นเงินสดได้โดยเร็ว เช่น ที่ดิน อาคาร เครื่องจักรและอุปกรณ์ เป็นต้น

2. หนี้สิน หมายถึง ภาระผูกพันในปัจจุบันของกิจการ ที่ทางบริษัทจะต้องเสียประโยชน์ไปในอนาคต ซึ่งหนี้สินสามารถแบ่งออกได้เป็นอีก 2 ประเภท คือ

2.1 หนี้สินหมุนเวียน คือ ภาระผูกพันระยะสั้นที่ทางบริษัทต้องจ่ายออกไปภายใน 1 ปี เช่น เจ้าหนี้การค้า ค่าใช้จ่ายค้างจ่าย เงินกู้ยืมระยะสั้น เป็นต้น

2.2 หนี้สินไม่หมุนเวียน คือ ภาระผูกพันระยะยาวที่ทางบริษัทต้องจ่ายออกไปเกินกว่า 1 ปี เช่น เงินกู้ยืมระยะยาว เป็นต้น

3. ส่วนของผู้ถือหุ้น คือ ส่วนได้เสียคงเหลือในทรัพย์สินของกิจการหลังจากหักหนี้สินทั้งสิ้นออกแล้ว (สินทรัพย์ – หนี้สิน)

ลองมาดูตัวอย่าง งบแสดงฐานะการเงิน จากบริษัทในตลาดหลักทรัพย์ แห่งหนึ่งกัน

ส่วนรายละเอียดบัญชีแต่ละบัญชีที่แสดงอยู่ในงบแสดงฐานะการเงินจะอธิบายแต่ละบัญชีอีกทีนะครับ เดี๋ยวพรุ่งนี้มาต่อในส่วนของงบกำไรขาดทุนกันครับ