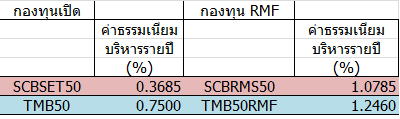

เปรียบเทียบง่ายๆ ใน บลจ.เดียวกัน ระหว่างกองทุนเปิดที่อิงดัชนี SET50 กับกองทุน RMF ที่อิงดัชนี SET50

กองทุนดัชนีทั้งสองแบบ ล้วนใช้ computer program ในการเลือกหุ้นตามดัชนี ไม่ต้องทำ market timing ไม่ต้องใช้ ผจก.กองทุนในการวิเคราะห์หุ้น

กองทุน RMF มีการสั่งซื้อขายในความถี่ที่น้อยกว่ากองทุนเปิด ก็น่าจะบริหารได้ง่ายกว่าเสียด้วยซ้ำ

ได้โทรไปถามเจ้าหน้าที่ บลจ. ในตารางนี้ เค้าตอบว่า เหตุที่ต้องเก็บค่าธรรมเนียมการจัดการรายปีสูงกว่าสำหรับกองทุน RMF ก็เพราะว่า

กองทุน RMF ไม่ได้คิดค่าธรรมเนียมการซื้อขายหลักทรัพย์ ทั้งขาเข้าและขาออก อีกทั้งยังมีผู้ถือหน่วยทำการสับเปลี่ยนกองทุนระหว่าง

กองทุน RMF อยู่เรื่อยๆ (เช่น สลับจากกองหุ้น ไปกองตราสารหนี้ เพื่อจับจังหวะตลาด หรือที่เรียกว่า market timing) ซึ่งการสับเปลี่ยนกองทุนก็ไม่เสียค่าธรรมเนียม จึงเป็นเหตุให้ต้องเก็บค่าธรรมเนียมการจัดการรายปีที่สูงกว่าเป็นการชดเชย

จขกท.ฟังแล้วก็รู้สึกงงงวย เพราะค่าธรรมเนียมการจัดการจะเก็บไปตลอดเป็นรายปี(ซึ่งจริงๆแลัวจะถูกหักไปจาก NAV ทุกวัน วันละนิดวันละหน่อย)

ถ้าหากเราเป็นนักลงทุนระยะยาวที่ถือกองทุนแบบไม่ทำ market timing เราน่าจะเป็นผู้เสียเปรียบอยู่ไม่น้อย (โง่เองที่ไม่ switch ไปๆมาๆ)

และจะถือเป็นผู้โชคร้ายที่ต้องมาเสียค่าธรรมเนียมการบริหารจัดการที่สูงขึ้นกว่ากองทุนเปิดไปเรื่อยๆแบบมัดมือชก เพราะกว่าจะขายกองทุน RMF ออกได้ก็ต้องมีอายุครบ 55 ปี

มันช่างต่างจากการที่ผู้เกี่ยวข้องในธุรกิจนี้ ที่พร่ำสอนให้ถือยาว (buy and hold) เตือนว่าอย่าไปจับจังหวะลงทุน แนะนำให้ซื้อเฉลี่ยแบบ DCA ไปเรื่อยๆ ถ้าอยากลดความผันผวนก็ให้จัดพอร์ตกองทุน (แทนที่จะมาซื้อๆขายๆ) โดยให้มีสินทรัพย์หลายประเภทผสมกัน (หุ้น ตราสารหนี้ กองอสังหา etc) สรุปแล้ว เอาเงินมาเติมให้เค้าเรื่อยๆ (จะได้กินค่าธรรมเนียมบริหารจัดการเยอะๆ) โดยเฉพาะกองทุน RMF นี่ถือว่าเป็นเสือนอนกิน(ยาวๆ)จริงๆครับ

หากใครมีคำตอบที่ดีกว่า จนท.ของ บลจ.ในเรื่องนี้ก็ยินดีแลกเปลี่ยนความรู้ ขอบคุณมากครับ

กองทุนเปิด กับกองทุน RMF ทำไมค่าธรรมเนียมการจัดการต่างกันจัง?

เปรียบเทียบง่ายๆ ใน บลจ.เดียวกัน ระหว่างกองทุนเปิดที่อิงดัชนี SET50 กับกองทุน RMF ที่อิงดัชนี SET50

กองทุนดัชนีทั้งสองแบบ ล้วนใช้ computer program ในการเลือกหุ้นตามดัชนี ไม่ต้องทำ market timing ไม่ต้องใช้ ผจก.กองทุนในการวิเคราะห์หุ้น

กองทุน RMF มีการสั่งซื้อขายในความถี่ที่น้อยกว่ากองทุนเปิด ก็น่าจะบริหารได้ง่ายกว่าเสียด้วยซ้ำ

ได้โทรไปถามเจ้าหน้าที่ บลจ. ในตารางนี้ เค้าตอบว่า เหตุที่ต้องเก็บค่าธรรมเนียมการจัดการรายปีสูงกว่าสำหรับกองทุน RMF ก็เพราะว่า

กองทุน RMF ไม่ได้คิดค่าธรรมเนียมการซื้อขายหลักทรัพย์ ทั้งขาเข้าและขาออก อีกทั้งยังมีผู้ถือหน่วยทำการสับเปลี่ยนกองทุนระหว่าง

กองทุน RMF อยู่เรื่อยๆ (เช่น สลับจากกองหุ้น ไปกองตราสารหนี้ เพื่อจับจังหวะตลาด หรือที่เรียกว่า market timing) ซึ่งการสับเปลี่ยนกองทุนก็ไม่เสียค่าธรรมเนียม จึงเป็นเหตุให้ต้องเก็บค่าธรรมเนียมการจัดการรายปีที่สูงกว่าเป็นการชดเชย

จขกท.ฟังแล้วก็รู้สึกงงงวย เพราะค่าธรรมเนียมการจัดการจะเก็บไปตลอดเป็นรายปี(ซึ่งจริงๆแลัวจะถูกหักไปจาก NAV ทุกวัน วันละนิดวันละหน่อย)

ถ้าหากเราเป็นนักลงทุนระยะยาวที่ถือกองทุนแบบไม่ทำ market timing เราน่าจะเป็นผู้เสียเปรียบอยู่ไม่น้อย (โง่เองที่ไม่ switch ไปๆมาๆ)

และจะถือเป็นผู้โชคร้ายที่ต้องมาเสียค่าธรรมเนียมการบริหารจัดการที่สูงขึ้นกว่ากองทุนเปิดไปเรื่อยๆแบบมัดมือชก เพราะกว่าจะขายกองทุน RMF ออกได้ก็ต้องมีอายุครบ 55 ปี

มันช่างต่างจากการที่ผู้เกี่ยวข้องในธุรกิจนี้ ที่พร่ำสอนให้ถือยาว (buy and hold) เตือนว่าอย่าไปจับจังหวะลงทุน แนะนำให้ซื้อเฉลี่ยแบบ DCA ไปเรื่อยๆ ถ้าอยากลดความผันผวนก็ให้จัดพอร์ตกองทุน (แทนที่จะมาซื้อๆขายๆ) โดยให้มีสินทรัพย์หลายประเภทผสมกัน (หุ้น ตราสารหนี้ กองอสังหา etc) สรุปแล้ว เอาเงินมาเติมให้เค้าเรื่อยๆ (จะได้กินค่าธรรมเนียมบริหารจัดการเยอะๆ) โดยเฉพาะกองทุน RMF นี่ถือว่าเป็นเสือนอนกิน(ยาวๆ)จริงๆครับ

หากใครมีคำตอบที่ดีกว่า จนท.ของ บลจ.ในเรื่องนี้ก็ยินดีแลกเปลี่ยนความรู้ ขอบคุณมากครับ