ปัญหาโลกแตก เห็นกระทู้กันได้ทุกอาทิตย์เลยสินะ กับเรื่องดอกเบี้ยที่เรียกเก็บจากบัตรเครดิตมาในกรณีที่ชำระล่าช้า วันนี้เราเลยมาเสวนาว่าด้วยเรื่องวันชำระบัตรเครดิตกัน

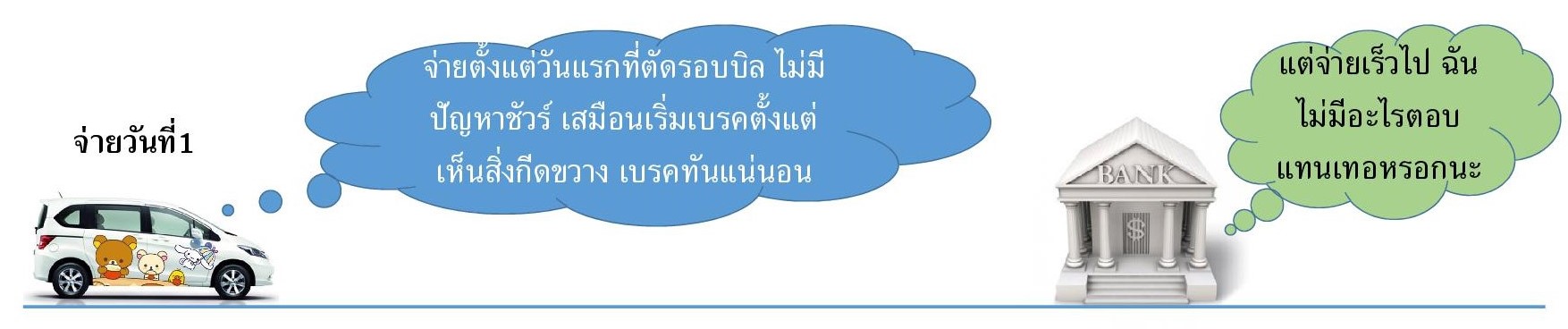

เพื่อความเข้าใจง่าย ผมสมมติให้วันชำระเงิน เสมือนการขับรถยนต์ โดยมีสถาบันการเงินบัตรเครดิตเป็นสิ่งกีดขวางที่เราต้องหยุดรถให้ทัน

วันตัดรอบบิลเป็นวันที่1 เสมือนรถมาด้วยความเร็วสูง และวันครบกำหนดชำระเงินสมมติเป็นวันที่ 20 คือสถานที่ตั้งของธนาคาร

ถ้าตั้งใจจะชำระค่าบัตรเครดิตในวันแรกที่ตัดรอบบิลเลย ก็เสมือนการเริ่มเบรกรถตั้งแต่เนิ่นๆ โอกาสที่จะขับรถพุ่งชนเข้าไปในธนาคารก็แทบไม่มีเลย

การชำระเงินสักวันที่ 10กว่าๆ ก็ไม่มีปัญหาแต่อย่างใด เสมือนการเบรกรถที่จะเบรคช้าเบรคเร็ว ขึ้นกับวิจารณญาณของผู้ขับขี่ ตราบใดที่เบรคทันไม่ไปชนอะไรเข้า ก็อยู่ในวิสัยที่ทำได้ครับ

แต่ถ้าตั้งใจจะชำระค่าบัตรเครดิตในวันครบกำหนดชำระเงิน ก็เสมือนการที่เราเห็นธนาคารอยู่ข้างหน้า แต่ก็ยังจะเร่งเครื่อง(แทนที่จะเบรก) แล้วมาเบรกตอนเกือบจะถึงตัวอาคารอยู่แล้ว ถ้าขับรถจนชำนาญคิดว่าเบรค(จ่ายเงิน)ทัน ก็ไม่มีปัญหาแต่อย่างใดครับ

แต่!!!!!โอกาสที่จะเบรคไม่ทันก็มี ที่เห็นบ่อยๆ ก็ขวดน้ำ รองเท้าไปติดอยู่ตรงเบรคนั่นแหละ นั่นก็เปรียบเสมือนกับการเจอเหตุการณ์ที่ไม่คาดคิดที่ทำให้เราออกไปชำระเงินไม่ได้ อาทิเช่น น้ำท่วมซอย แมวที่บ้านตาย หมาที่บ้านป่วย ไม่สบายเป็นไข้ปวดหัวตัวร้อน ออกไปจ่ายเงินไม่ได้

พอเบรคไม่ทันปุ๊บก็จะพุ่งเข้าชนธนาคารอย่างจัง!!!!!! แล้วก็ต้องชดใช้ค่าซ่อมแซมกันไปตามระเบียบ ซึ่งก็เปรียบเสมือนการชำระเงินเลยวันที่เขากำหนดแล้วเราจะต้องจ่ายดอกเบี้ยนั่นเอง การคิดดอกเบี้ยบัตรเครดิต แม้ว่าเราจะมีการชำระเข้าไปบางส่วนก่อนหน้านี้แล้วก็ตาม แต่สถาบันการเงินจะคิดดอกเบี้ยจากยอดทั้งหมด และเริ่มต้นคำนวณดอกเบี้ยจากวันที่ทำรายการ ไม่ใช่คิดจะจ่ายนิดจ่ายหน่อยแล้วดอกเบี้ยจะน้อยลงนะครับ

แต่ถ้าพุ่งเข้าธนาคารแล้วยังไม่เบรคอีก และทะลุวิ่งชิวไปอีกฝั่งของตัวอาคารเลย ขับต่อไปเหมือนไม่มีอะไรเกิดขึ้น ก็เหมือนกับเรารูดๆๆๆเยอะๆ แล้วบินหนีไปต่างประเทศไม่กลับมาจ่ายค่าบัตรอีกเลย เอออันนี้มิดีไม่ควรทำเด้อ

ขอบคุณรถ rilakumma จากเวบ wesignlab ด้วยครับ ^^

มาถึงช่วง Q&A คำถามโลกแตกกับเรื่องการชำระเงิน

1. หลายบทความซีเรียสและเอาจริงเอาจัง คือ"แทนจะจ่ายตั้งแต่วันแรกๆ สู้เก็บเงินไว้ในแบงก์ให้เกิดเงินงอกเงยมาดีกว่าไหม"

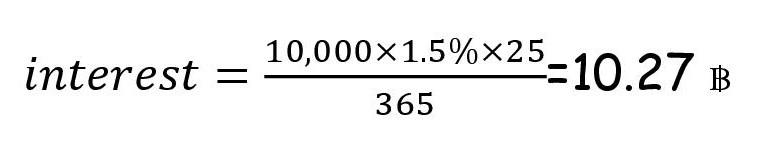

มุมมองของผม เราจะต้องจ่ายเงินค่าบัตรเครดิตเป็นจำนวน 10,000 บาทในอีก 25 วันข้างหน้า การเลือกจ่ายวันแรก กับวันที่ 25 ให้ดอกเบี้ยเป็นเท่าไร โดยตั้งสมมติฐานดอกเบี้ยเงินฝากที่ 1.5% ต่อปี(อ้างอิงเรท Me by TMB)

ดอกเบี้ย 1.5% ต่อปี ได้ดอกเบี้ย=10,000x1.5%*25/365=10.27 บาท)(อ้างอิงการคิดดอกเบี้ย :

https://www.1213.or.th/th/serviceunderbot/savings/Pages/savinginterest.aspx )

ดังนั้นการเก็บเงินจำนวน 10,000 บาทไว้25วันในบัญชีเงินฝากจะได้ดอกเบี้ยประมาณ10บาทนั่นเอง

สรุปคือ ถ้าซีเรียสกับเงิน 10 บาท จะเก็บเงินไว้จ่ายวันสุดท้ายก็ได้ไม่เป็นไร แต่เอาเซฟๆ ผมว่าสะดวกจ่ายเมื่อไร ก็จ่ายเลยดีกว่าครับ ดีไม่ดี ถ้าวันสุดท้ายต้องเจาะจงตีรถออกมาจ่ายค่าบัตรเครดิต แค่ค่าน้ำมันรถ และค่าเสียเวลาก็เกิน10บาทแล้วครับ

2. บัตรเครดิตต้องจ่ายวันที่ 3 ของทุกเดือน แต่เงินเดือนออกวันที่ 2 รอเงินเดือนออกก่อนแล้วค่อยไปจ่าย

มุมมองของผม แนะนำให้กลับไปอ่านบทความเก่าๆของผมก่อนในตอนที่ 2 เรื่องกฎเหล็กของการใช้บัตรเครดิตที่ให้ใช้บัตรเครดิตแทนเงินสดที่มีอยู่เท่านั้น ไม่ใช่เงินในอนาคต ทั้งนี้หากใครจะรอเงินเดือนออกค่อยจ่าย อันนี้ผิดหลักการใช้บัตรเครดิตอย่างแรงเลยนะครับ เพราะสุดท้ายแล้ว มันคือการใช้เงินในอนาคตไปเรื่อยๆ ถ้าสมมติเจ้าของบริษัทช๊อตเงิน ไม่จ่ายเงินเดือนให้ จะเอาที่ไหนไปจ่าย

หลายคนก็คงแย้ง ร้องขอให้สถาบันการเงินเห็นใจหน่อย ไม่มีเงินจ่ายนี่ไม่ได้ใช่ความผิดผมนะ ความผิดนายจ้าง ตรงนี้ผมต้องถามก่อน ถ้านาย A ยืมเงินนาย B แล้วนาย B ยืมเงินนาย C แบบนี้นาย C ควรทวงเงินกับนาย A หรือเปล่าครับ??

ขอให้จำไว้เสมอ สถาบันการเงินมีกฎระเบียบที่เข้มข้น ถ้าเขายอมให้เลทได้สักหน่อย ก็ถือว่าเขาใจดีไป แต่ถ้าเขาไม่ยอมให้เลท จงอย่าโทษใคร นอกจากโทษตัวเองครับ

3. บัตรเครดิตมักมีเวลาเผื่อครบกำหนดชำระเงินอีก 1-3 วัน ให้ลันล้ากันได้

มุมมองของผม ผมคิดว่าที่เผื่อไว้ 1-3 วัน ไม่ได้เผื่อให้เราชำระล่าช้าได้หรอกนะครับ แต่เป็นการเผื่อให้ตัวแทนชำระเงิน จ่ายยอดเข้ามาให้กับทางบัตรเครดิตต่างหาก ซึ่งกลับกลายเป็นผู้ใช้หลายคนอาศัยช่องว่างนี้ในการมโนเองเลยว่าบัตรเครดิตสามารถชำระล่าช้าได้เล็กน้อยโดยไม่มีค่าปรับ ผมเลยมองว่า ชำระให้ตรงเวลาเถอะครับ ถ้าเกิดมี accident อะไร สถาบันการเงินเรียกเก็บดอกเบี้ยชำระล่าช้ามานี่ เขาก็ไม่ผิดนะครับ เพราะคุณชำระล่าช้ากันเอง

-------------------------------------------------------------------------------------------------------------------------------------

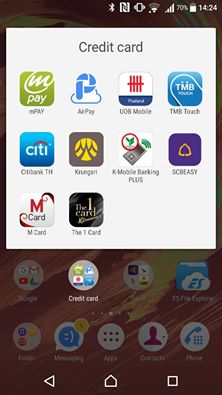

แนะนำ: เดี๋ยวนี้การจ่ายเงินออนไลน์ค่อนข้างสะดวกสบายมากกว่าเสียเวลาไปต่อคิวที่เค้าเตอร์มากมายครับ ตอนนี้ที่ฟรีค่าธรรมเนียมมีหลายเจ้ามาก เช่น

1. mpay ฟรีค่าธรรมเนียม10ครั้ง สำหรับ AIS Serenade และ5ครั้งสำหรับลูกค้าทั่วไปครับ

2. airpay ฟรีค่าธรรมเนียมในการชำระ Citibank ครับ แบงก์อื่นไม่แน่ใจ เพราะตัวนี้ผมใช้จ่าย Citibank เจ้าเดียวครับ

3. truemoney ฟรีค่าธรรมเนียมไม่อั้นครับ ที่ชำระได้ก็เครือกรุงศรี AEON ฯลฯ

4. UOB-PIB ฟรีค่าธรรมเนียมถึงสิ้นปีนี้ครับ เดือนที่แล้วผมจ่ายUOB ธนชาติ และเซ็นทรัลการ์ดไป แต่เห็นแว๊บๆว่ามี AMEX ด้วย เพราะ AMEX หาจุดชำระแบบไม่คิดค่าธรรมเนียมยากมากครับ

5. TMB-Touch ฟรีค่าธรรมเนียมไม่อั้นแล้ว ชำระได้หลากหลายสถาบันการเงินเลยทีเดียวครับ

อันนี้ Application ที่เกี่ยวกับบัตรเครดิต-เงินฝาก-คะแนนสะสม ของผมเองครับ

อันนี้เป็นตัวอย่างการตัดรอบบิลของแต่ละบัตรเครดิตของผมเองครับ แต่วันมากน้อยไม่มีผลต่อการเลือกบัตรเครดิตของผมนะ อย่าลืม ใช้บัตรเครดิตแทนเงินในปัจจุบันเท่านั้น ไม่ใช่เงินในอนาคตครับ

บัตรเครดิต Citibank ตัดรอบทุกๆวันที่ 26 ครบกำหนดชำระวันที่ 10 ของเดือนถัดไป คิดเป็นระยะเวลาประมาณ 15 วัน

บัตรเครดิต Krungsri First Choice ตัดรอบทุกๆวันที่ 15 ครบกำหนดชำระวันที่ 5 ของเดือนถัดไป คิดเป็นระยะเวลาประมาณ 20 วัน

บัตรเครดิต Krungsri ตัดรอบทุกๆวันที่ 1 ครบกำหนดชำระวันที่ 20 ของเดือนถัดไป คิดเป็นระยะเวลาประมาณ 20 วัน

บัตรเครดิต UOB ตัดรอบทุกๆวันที่ 17 ครบกำหนดชำระวันที่ 9 ของเดือนถัดไป คิดเป็นระยะเวลาประมาณ 22 วัน

บัตรเครดิต SCBT ตัดรอบทุกๆวันที่ 17 ครบกำหนดชำระวันที่ 12 ของเดือนถัดไป คิดเป็นระยะเวลาประมาณ 25 วัน

บัตรเครดิตธนชาติ ตัดรอบทุกวันที่ 7 ครบกำหนดชำระวันที่ 2 ของเดือนถัดไป คิดเป็นระยะเวลาประมาณ 25 วัน

ส่งท้ายกับข้อคิดเล็กน้อย ใช้บัตรเครดิตให้เป็น เลือกบัตรเครดิตให้ถูกประเภท ชำระบัตรเครดิตให้ตรงเวลา แล้วชีวิตจะสะดวกสบายขึ้นเยอะครับผม

หากบทความนี้มีข้อผิดพลาดใด ผู้เขียนยินดีน้อมรับฟังทุกความคิดเห็นครับ

----------------------------------------------------------------------------------------------------------------------------------------

กระทู้อื่นๆที่เคยรีวิว

ภาคที่1: ใช้บัตรเครดิตให้เกิดประโยชน์ ตอน: 5สุดยอดบัตรเครดิตเงินคืนน่าสนใจ ประจำเดือนกันยายน 2558 :

http://ppantip.com/topic/34117611

ภาคที่2 ใช้บัตรเครดิตให้เกิดประโยชน์ ตอนที่2: แนะนำบัตรเครดิตสำหรับเด็กจบใหม่ Basic User :

http://ppantip.com/topic/34207677

ภาคที่3 ใช้บัตรเครดิตให้เกิดประโยชน์ ตอนที่3 เอาคะแนนจากบัตรเครดิต เข้าไมล์สะสมเจ้าไหนดีน๊า?????? :

http://ppantip.com/topic/35035248

ภาคที่4 ใช้บัตรเครดิตให้เกิดประโยชน์ ตอนที่4 โหนกระแสROPงดค่าธรรมเนียมน้ำมัน บัตรเครดิตใบไหนคุ้มค่ากับการแลกไมล์บ้าง :

http://ppantip.com/topic/35107697

3ประสบการณ์เล็กๆ ในกระทู้เดียว กับทริปญี่ปุ่นหน้าร้อน# TG Royal First Class +นอน capsule hotel+ปีนภูเขาไฟฟูจิ :

http://ppantip.com/topic/35421291

ประเด็นฮอต# การบินไทยขายคนไทยแพง งั้นมาลองดูสายการบินอื่นที่ออกจาก hub ตัวเองสิว่าราคาเป็นไง :

http://ppantip.com/topic/35626691

[CR] ใช้บัตรเครดิตให้เกิดประโยชน์ ตอนที่6 : ว่าด้วยเรื่องวันชำระเงินบัตรเครดิต

เพื่อความเข้าใจง่าย ผมสมมติให้วันชำระเงิน เสมือนการขับรถยนต์ โดยมีสถาบันการเงินบัตรเครดิตเป็นสิ่งกีดขวางที่เราต้องหยุดรถให้ทัน

วันตัดรอบบิลเป็นวันที่1 เสมือนรถมาด้วยความเร็วสูง และวันครบกำหนดชำระเงินสมมติเป็นวันที่ 20 คือสถานที่ตั้งของธนาคาร

ถ้าตั้งใจจะชำระค่าบัตรเครดิตในวันแรกที่ตัดรอบบิลเลย ก็เสมือนการเริ่มเบรกรถตั้งแต่เนิ่นๆ โอกาสที่จะขับรถพุ่งชนเข้าไปในธนาคารก็แทบไม่มีเลย

การชำระเงินสักวันที่ 10กว่าๆ ก็ไม่มีปัญหาแต่อย่างใด เสมือนการเบรกรถที่จะเบรคช้าเบรคเร็ว ขึ้นกับวิจารณญาณของผู้ขับขี่ ตราบใดที่เบรคทันไม่ไปชนอะไรเข้า ก็อยู่ในวิสัยที่ทำได้ครับ

แต่ถ้าตั้งใจจะชำระค่าบัตรเครดิตในวันครบกำหนดชำระเงิน ก็เสมือนการที่เราเห็นธนาคารอยู่ข้างหน้า แต่ก็ยังจะเร่งเครื่อง(แทนที่จะเบรก) แล้วมาเบรกตอนเกือบจะถึงตัวอาคารอยู่แล้ว ถ้าขับรถจนชำนาญคิดว่าเบรค(จ่ายเงิน)ทัน ก็ไม่มีปัญหาแต่อย่างใดครับ

แต่!!!!!โอกาสที่จะเบรคไม่ทันก็มี ที่เห็นบ่อยๆ ก็ขวดน้ำ รองเท้าไปติดอยู่ตรงเบรคนั่นแหละ นั่นก็เปรียบเสมือนกับการเจอเหตุการณ์ที่ไม่คาดคิดที่ทำให้เราออกไปชำระเงินไม่ได้ อาทิเช่น น้ำท่วมซอย แมวที่บ้านตาย หมาที่บ้านป่วย ไม่สบายเป็นไข้ปวดหัวตัวร้อน ออกไปจ่ายเงินไม่ได้

พอเบรคไม่ทันปุ๊บก็จะพุ่งเข้าชนธนาคารอย่างจัง!!!!!! แล้วก็ต้องชดใช้ค่าซ่อมแซมกันไปตามระเบียบ ซึ่งก็เปรียบเสมือนการชำระเงินเลยวันที่เขากำหนดแล้วเราจะต้องจ่ายดอกเบี้ยนั่นเอง การคิดดอกเบี้ยบัตรเครดิต แม้ว่าเราจะมีการชำระเข้าไปบางส่วนก่อนหน้านี้แล้วก็ตาม แต่สถาบันการเงินจะคิดดอกเบี้ยจากยอดทั้งหมด และเริ่มต้นคำนวณดอกเบี้ยจากวันที่ทำรายการ ไม่ใช่คิดจะจ่ายนิดจ่ายหน่อยแล้วดอกเบี้ยจะน้อยลงนะครับ

แต่ถ้าพุ่งเข้าธนาคารแล้วยังไม่เบรคอีก และทะลุวิ่งชิวไปอีกฝั่งของตัวอาคารเลย ขับต่อไปเหมือนไม่มีอะไรเกิดขึ้น ก็เหมือนกับเรารูดๆๆๆเยอะๆ แล้วบินหนีไปต่างประเทศไม่กลับมาจ่ายค่าบัตรอีกเลย เอออันนี้มิดีไม่ควรทำเด้อ

ขอบคุณรถ rilakumma จากเวบ wesignlab ด้วยครับ ^^

มาถึงช่วง Q&A คำถามโลกแตกกับเรื่องการชำระเงิน

1. หลายบทความซีเรียสและเอาจริงเอาจัง คือ"แทนจะจ่ายตั้งแต่วันแรกๆ สู้เก็บเงินไว้ในแบงก์ให้เกิดเงินงอกเงยมาดีกว่าไหม"

มุมมองของผม เราจะต้องจ่ายเงินค่าบัตรเครดิตเป็นจำนวน 10,000 บาทในอีก 25 วันข้างหน้า การเลือกจ่ายวันแรก กับวันที่ 25 ให้ดอกเบี้ยเป็นเท่าไร โดยตั้งสมมติฐานดอกเบี้ยเงินฝากที่ 1.5% ต่อปี(อ้างอิงเรท Me by TMB)

ดอกเบี้ย 1.5% ต่อปี ได้ดอกเบี้ย=10,000x1.5%*25/365=10.27 บาท)(อ้างอิงการคิดดอกเบี้ย : https://www.1213.or.th/th/serviceunderbot/savings/Pages/savinginterest.aspx )

ดังนั้นการเก็บเงินจำนวน 10,000 บาทไว้25วันในบัญชีเงินฝากจะได้ดอกเบี้ยประมาณ10บาทนั่นเอง

สรุปคือ ถ้าซีเรียสกับเงิน 10 บาท จะเก็บเงินไว้จ่ายวันสุดท้ายก็ได้ไม่เป็นไร แต่เอาเซฟๆ ผมว่าสะดวกจ่ายเมื่อไร ก็จ่ายเลยดีกว่าครับ ดีไม่ดี ถ้าวันสุดท้ายต้องเจาะจงตีรถออกมาจ่ายค่าบัตรเครดิต แค่ค่าน้ำมันรถ และค่าเสียเวลาก็เกิน10บาทแล้วครับ

2. บัตรเครดิตต้องจ่ายวันที่ 3 ของทุกเดือน แต่เงินเดือนออกวันที่ 2 รอเงินเดือนออกก่อนแล้วค่อยไปจ่าย

มุมมองของผม แนะนำให้กลับไปอ่านบทความเก่าๆของผมก่อนในตอนที่ 2 เรื่องกฎเหล็กของการใช้บัตรเครดิตที่ให้ใช้บัตรเครดิตแทนเงินสดที่มีอยู่เท่านั้น ไม่ใช่เงินในอนาคต ทั้งนี้หากใครจะรอเงินเดือนออกค่อยจ่าย อันนี้ผิดหลักการใช้บัตรเครดิตอย่างแรงเลยนะครับ เพราะสุดท้ายแล้ว มันคือการใช้เงินในอนาคตไปเรื่อยๆ ถ้าสมมติเจ้าของบริษัทช๊อตเงิน ไม่จ่ายเงินเดือนให้ จะเอาที่ไหนไปจ่าย

หลายคนก็คงแย้ง ร้องขอให้สถาบันการเงินเห็นใจหน่อย ไม่มีเงินจ่ายนี่ไม่ได้ใช่ความผิดผมนะ ความผิดนายจ้าง ตรงนี้ผมต้องถามก่อน ถ้านาย A ยืมเงินนาย B แล้วนาย B ยืมเงินนาย C แบบนี้นาย C ควรทวงเงินกับนาย A หรือเปล่าครับ??

ขอให้จำไว้เสมอ สถาบันการเงินมีกฎระเบียบที่เข้มข้น ถ้าเขายอมให้เลทได้สักหน่อย ก็ถือว่าเขาใจดีไป แต่ถ้าเขาไม่ยอมให้เลท จงอย่าโทษใคร นอกจากโทษตัวเองครับ

3. บัตรเครดิตมักมีเวลาเผื่อครบกำหนดชำระเงินอีก 1-3 วัน ให้ลันล้ากันได้

มุมมองของผม ผมคิดว่าที่เผื่อไว้ 1-3 วัน ไม่ได้เผื่อให้เราชำระล่าช้าได้หรอกนะครับ แต่เป็นการเผื่อให้ตัวแทนชำระเงิน จ่ายยอดเข้ามาให้กับทางบัตรเครดิตต่างหาก ซึ่งกลับกลายเป็นผู้ใช้หลายคนอาศัยช่องว่างนี้ในการมโนเองเลยว่าบัตรเครดิตสามารถชำระล่าช้าได้เล็กน้อยโดยไม่มีค่าปรับ ผมเลยมองว่า ชำระให้ตรงเวลาเถอะครับ ถ้าเกิดมี accident อะไร สถาบันการเงินเรียกเก็บดอกเบี้ยชำระล่าช้ามานี่ เขาก็ไม่ผิดนะครับ เพราะคุณชำระล่าช้ากันเอง

-------------------------------------------------------------------------------------------------------------------------------------

แนะนำ: เดี๋ยวนี้การจ่ายเงินออนไลน์ค่อนข้างสะดวกสบายมากกว่าเสียเวลาไปต่อคิวที่เค้าเตอร์มากมายครับ ตอนนี้ที่ฟรีค่าธรรมเนียมมีหลายเจ้ามาก เช่น

1. mpay ฟรีค่าธรรมเนียม10ครั้ง สำหรับ AIS Serenade และ5ครั้งสำหรับลูกค้าทั่วไปครับ

2. airpay ฟรีค่าธรรมเนียมในการชำระ Citibank ครับ แบงก์อื่นไม่แน่ใจ เพราะตัวนี้ผมใช้จ่าย Citibank เจ้าเดียวครับ

3. truemoney ฟรีค่าธรรมเนียมไม่อั้นครับ ที่ชำระได้ก็เครือกรุงศรี AEON ฯลฯ

4. UOB-PIB ฟรีค่าธรรมเนียมถึงสิ้นปีนี้ครับ เดือนที่แล้วผมจ่ายUOB ธนชาติ และเซ็นทรัลการ์ดไป แต่เห็นแว๊บๆว่ามี AMEX ด้วย เพราะ AMEX หาจุดชำระแบบไม่คิดค่าธรรมเนียมยากมากครับ

5. TMB-Touch ฟรีค่าธรรมเนียมไม่อั้นแล้ว ชำระได้หลากหลายสถาบันการเงินเลยทีเดียวครับ

อันนี้ Application ที่เกี่ยวกับบัตรเครดิต-เงินฝาก-คะแนนสะสม ของผมเองครับ

อันนี้เป็นตัวอย่างการตัดรอบบิลของแต่ละบัตรเครดิตของผมเองครับ แต่วันมากน้อยไม่มีผลต่อการเลือกบัตรเครดิตของผมนะ อย่าลืม ใช้บัตรเครดิตแทนเงินในปัจจุบันเท่านั้น ไม่ใช่เงินในอนาคตครับ

บัตรเครดิต Citibank ตัดรอบทุกๆวันที่ 26 ครบกำหนดชำระวันที่ 10 ของเดือนถัดไป คิดเป็นระยะเวลาประมาณ 15 วัน

บัตรเครดิต Krungsri First Choice ตัดรอบทุกๆวันที่ 15 ครบกำหนดชำระวันที่ 5 ของเดือนถัดไป คิดเป็นระยะเวลาประมาณ 20 วัน

บัตรเครดิต Krungsri ตัดรอบทุกๆวันที่ 1 ครบกำหนดชำระวันที่ 20 ของเดือนถัดไป คิดเป็นระยะเวลาประมาณ 20 วัน

บัตรเครดิต UOB ตัดรอบทุกๆวันที่ 17 ครบกำหนดชำระวันที่ 9 ของเดือนถัดไป คิดเป็นระยะเวลาประมาณ 22 วัน

บัตรเครดิต SCBT ตัดรอบทุกๆวันที่ 17 ครบกำหนดชำระวันที่ 12 ของเดือนถัดไป คิดเป็นระยะเวลาประมาณ 25 วัน

บัตรเครดิตธนชาติ ตัดรอบทุกวันที่ 7 ครบกำหนดชำระวันที่ 2 ของเดือนถัดไป คิดเป็นระยะเวลาประมาณ 25 วัน

ส่งท้ายกับข้อคิดเล็กน้อย ใช้บัตรเครดิตให้เป็น เลือกบัตรเครดิตให้ถูกประเภท ชำระบัตรเครดิตให้ตรงเวลา แล้วชีวิตจะสะดวกสบายขึ้นเยอะครับผม

หากบทความนี้มีข้อผิดพลาดใด ผู้เขียนยินดีน้อมรับฟังทุกความคิดเห็นครับ

----------------------------------------------------------------------------------------------------------------------------------------

กระทู้อื่นๆที่เคยรีวิว

ภาคที่1: ใช้บัตรเครดิตให้เกิดประโยชน์ ตอน: 5สุดยอดบัตรเครดิตเงินคืนน่าสนใจ ประจำเดือนกันยายน 2558 : http://ppantip.com/topic/34117611

ภาคที่2 ใช้บัตรเครดิตให้เกิดประโยชน์ ตอนที่2: แนะนำบัตรเครดิตสำหรับเด็กจบใหม่ Basic User : http://ppantip.com/topic/34207677

ภาคที่3 ใช้บัตรเครดิตให้เกิดประโยชน์ ตอนที่3 เอาคะแนนจากบัตรเครดิต เข้าไมล์สะสมเจ้าไหนดีน๊า?????? :http://ppantip.com/topic/35035248

ภาคที่4 ใช้บัตรเครดิตให้เกิดประโยชน์ ตอนที่4 โหนกระแสROPงดค่าธรรมเนียมน้ำมัน บัตรเครดิตใบไหนคุ้มค่ากับการแลกไมล์บ้าง : http://ppantip.com/topic/35107697

3ประสบการณ์เล็กๆ ในกระทู้เดียว กับทริปญี่ปุ่นหน้าร้อน# TG Royal First Class +นอน capsule hotel+ปีนภูเขาไฟฟูจิ : http://ppantip.com/topic/35421291

ประเด็นฮอต# การบินไทยขายคนไทยแพง งั้นมาลองดูสายการบินอื่นที่ออกจาก hub ตัวเองสิว่าราคาเป็นไง : http://ppantip.com/topic/35626691