เนื้อหา : ก่อนเหตุการณ์ จขกท มีประชีวิตแบบออมทรัพย์อยู่ 1 กรมธรรม์

เข้าเรื่องเลย รายละเอียดยาวหน่อยครับ แต่

มีสรุปและสิ่งที่ควรรู้ ไว้ที่ความเห็นที่ 1 นะครับ

1.0 เมื่อต้นปี 2558 จขกท มีโอกาสได้เข้าไปฟังสัมมนาของบริษัทประกันแห่งหนึ่ง มีหลายหัวข้อ แต่ขอโฟกัสที่หัวข้อ

การทำประกันชีวิตประเภท Unit Link นะครับ

1.1 เกี่ยวกับประกันชีวิต Unit Link คล้ายกับประกันชีวิตออมทรัพย์ แต่มีโอกาสได้ผลตอบแทนที่มากกว่าเนื่องจากนำเงินส่วนหนึ่งไปลงทุนในกองทุนหุ้น โดยวิทยากร โชว์สไลด์เป็นตาราง เท่าที่จำได้ดังนี้ (เน้นคอลัมภ์หลักๆ)

>>> ทุนประกัน 1 ล้านบาท

>>> จ่ายเบี้ยประกันชีวิต Unit Link จำนวน 100,000 บาทต่อปี

>>> ใช้ฐานลดหย่อนภาษีที่ 20% >>> จะได้ลดหย่อนภาษีเป็นจำนวนเงิน 20,000 บาท ทุกปี (ทุกบรรทัดที่จ่ายเบี้ยในแต่ละปี)

>>> มีคอลัมภ์อื่นๆ เช่น คอลัมภ์ผลตอบแทนที่คาดว่าจะได้ ซึ่งรวมๆแล้วเมื่อจ่ายหลายปีติดต่อกัน โอกาสได้ผลตอบแทนระดับที่สูงกว่าประกันชีวิตแบบออมทรัพย์ค่อนข้างมาก

1.2 จาก 1.1 ทำให้ จขกท เข้าใจไปโดยปริยายว่า "เบื้ียประกันชีวิตแบบ Unit Link ก็คือแบบออมทรัพย์ที่จ่ายเบี้ยเหมือนเดิม ลดหย่อนภาษีได้เหมือนเดิม เพิ่มเติมคือมีโอกาสได้ผลตอบแทนในระยะยาวที่สูงกว่า เนื่องจากนำไปลงทุนในกองทุนหุ้น จากเดิมที่ลงในพันธบัตร/ตราสารหนี้" >>> (ตั้งเป็นธงในใจละ) จึงมีความสนใจที่จะทำประกันชีวิตประเภท Unit Link มากเลยครับ

2.0 เมษายน 2558 หลังงานสัมนาไม่นาน จขกท จึงติดต่อตัวแทนประกันชีวิต ขอทำประกันชีวิตแบบ Unit Link โดยเลือกเบี้ยต่ำสุดที่มี ซึ่งสรุปที่เบี้ยประกันชีวิต Unit Link จ่ายรายปี 30,000 บาท

2.1 จขกท นำธงที่ตั้งใจ มาคำนวณลดหย่อนภาษีละ สมมุติฐาน 20% แบบที่ไปฟังสัมนามา (เทียบที่ฐาน 20% เดียวกันกับวันที่ไปฟังสัมมนาไปเลย)

ประมาณว่า จะได้ลดหย่อนภาษี ปีละ 30,000*20% = 6,000 บาท จขกท ก็ทำแพลนในแต่ละปีเรียบร้อยของกรมธรรม์นี้เก็บไว้ใน excel

2.2 ตัวแทนประกันก็นำรายละเอียดต่างๆมาให้ดูและอธิบาย มีตารางต่างๆมากมายในไอแพด แต่เนื่องจาก ธงที่ตั้งในใจ จขกท จึงละเลยรายละเอียดต่างๆและมองข้ามสิ่งที่ตัวแทนประกันได้นำเสนอผ่านทางไอแพด รวมถึงคำอธิบายต่างๆ (ตัวแทนยังอธิบายได้ไม่เท่าไร จขกท ขอให้ไปเร็วๆ แบบว่ารู้แล้วเหมือนวันที่สัมมนานั่นแหละ พร้อมทำพร้อมจ่ายจะได้เสร็จๆไป) จขกท จ่ายเบี้ยประกันในเดือน เมษายน 2558 แล้วเลือกกองทุน 3 กอง ซึ่งก็ไม่ได้มีประเด็นอะไรตรงกองที่เลือกนี้ครับ เพราะพอเข้าใจเรื่องผลตอบแทนในระยะยาว

2.3 ได้รับใบแจ้งสถานะทางการเงินของกรมธรรม์ ลงวันที่ 18 เมษายน 2558 บอกรายละเอียดเกี่ยวกับเงินที่นำไปลงทุนสุทธิ และมูลค่าบัญชีกรมธรรม์ ซึ่ง จขกท ก็ดูคร่าวๆก็ไม่เห็นว่ามีประเด็นอะไรเพิ่มเติม ดูภาพประกอบ

ก็เข้าใจว่า ส่งมาบอกว่า เงินส่วนที่นำไปลงทุนนั้นเป็นมูลค่าเท่าไร อยู่ในกองทุนไหนเท่าไร อย่างไรนั่นเอง ไม่ได้บอกอะไรเกี่ยวกับการลดหย่อนภาษีใดๆเลย

3.0 ได้รับกรมธรรม์ฉบับจริงประมาณเดือน 8 จขกท ก็พยายามอ่าน ก็ไม่เห็นอะไรที่เกียวกับการลดหย่อนภาษีใดๆนอกจาก 3.1

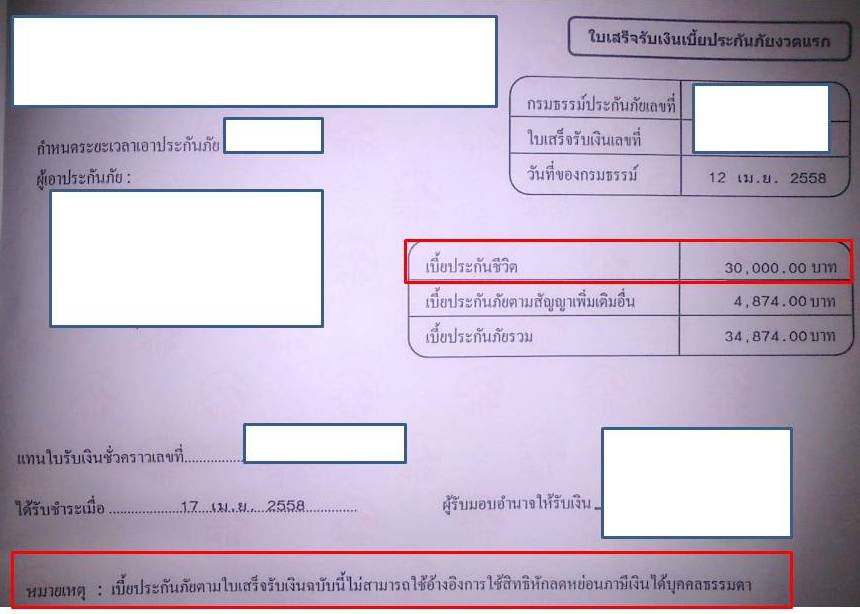

3.1 ตัวใบเสร็จรับเงินที่แนบในกรมธรรม์ ก็ระบุว่าเป็น เบี้ยประกันชีวิต จำนวน 30,000 บาท จขกท ก็มั่นใจว่าลดหย่อนได้แน่ๆ 30,000 บาท แม้จะมีดอกจันทร์ด้านล่างมีใจความว่า

"บริษัทจะออกหนังสือรับรองการรับชำระเบี้ยประกันภัยในส่วนที่ผู้เอาประกันภัยมีสิทธินำไปหักลดหย่อนในแต่ละปี เมื่อสิ้นปีภาษีนั้นๆ" >>> จขกท อ่านแล้วก็ยังเข้าใจว่า ตัวเองมีสิทธิ์ 30,000 บาท (ซึ่งตีความผิด ToT)

(ดูภาพประกอบ)

เนื่องจากแม้ได้ใบเสร็จฉบับจริงที่ใช้ลดหย่อนภาษี ได้รับในวันนี้ (ส.ค.58) หรือ ได้รับตอนสิ้นปี 58 ก็ต้องรอยืนภาษีต้นปี 59 ถัดอยู่ดีจ้า จขกท ก็เลยไม่ได้มีประเด็นอะไรกับเอกสารลดหย่อน

ส่วนคำเตือนเรื่องความเสี่ยงจากการลงทุน จขกท รับได้จ้า

3.2 จขกท เซ็นรับกรมธรรม์ไปตามปกติ

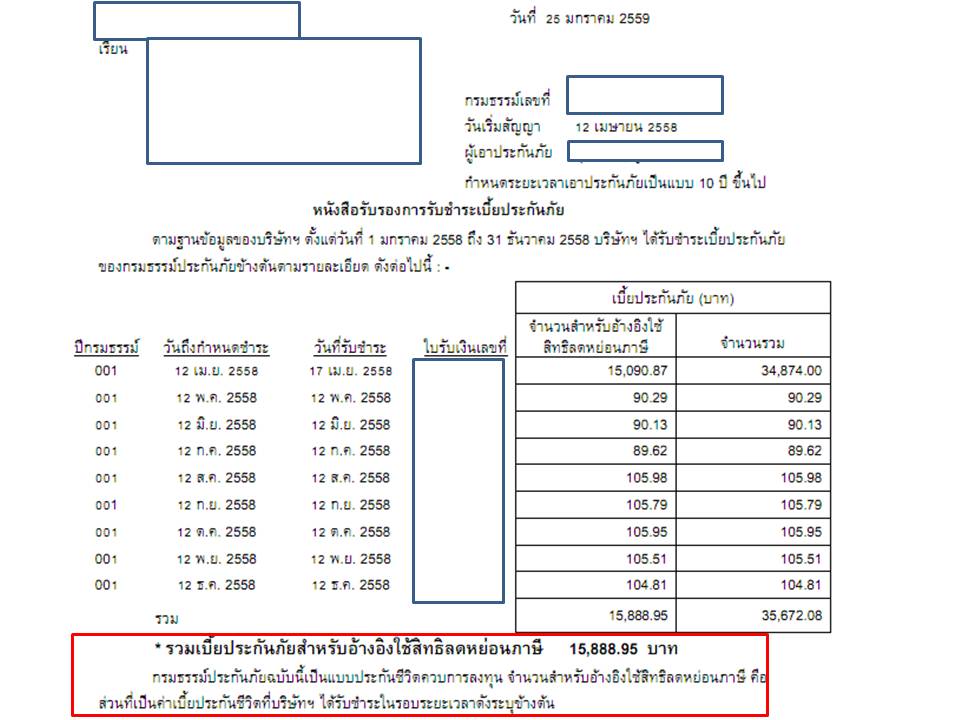

4.0 มาถึงเหตุการณ์ที่ช็อคละครับ ต้นปี 2559 จะยื่นภาษี จขกท รอใบเสร็จที่ว่าเพื่อนำไปแนบยื่นลดหย่อนภาษี เดือน ธ.ค.58 ก็ยังไม่มาสิ้นปีละนะ ม.ค.ก็ยังไม่มา รอจนเดือนต้นเดือน ก.พ.59 จึงได้รับเอกสารดังกล่าว (ดูภาพประกอบ)

สิ่งที่ทำให้ช็อคคือ ลดหย่อนได้ไม่เต็มจำนวน 30,000 บาท เพราะหักส่วนที่นำไปลงทุน !!!!

ลดหย่อนได้เพียง 15,888.95 บาท โดยมีดอกจันทร์ข้างล่างในกรอบสีแดง อึ้งมาก ณ จุดนี้ ToT

ณ ตอนนั้นงงมาก ก็ได้สอบถามทาง ตัวแทนประกันว่า ทำไมถึงเป็นแบบนี้ ทำไมวันที่ไปฟังสัมนา ที่วิทยากรโชว์สไลด์จ่ายเบี้ย 100,000 บาท ลดหย่อนได้ภาษีเต็มจำนวนที่จ่ายเบี้ย >>> ตารางก็โชว์ 20% = 20,000 บาททุกบรรทัด ไม่เห็นมีบอกเลยว่าโดนหักส่วนที่นำไปลงทุน

>>> ซึ่งก็ได้รับคำอธิบายมาว่า ถ้ายอดเบี้ยประกัน 100,000 บาทขึ้นไปจะไม่โดนหัก จะลดหย่อนภาษีได้เต็มจำนวน ซึ่งข้อมูลในไอแพดที่ตัวแทนประกันเคยให้ดูตอนเดือน เม.ย.58 ก็มีตารางรายละเอียดคร่าวๆตรงนี้ แต่ จขกท มองข้ามไปอยากรีบทำให้เสร็จๆ ทำให้ตัวแทนก็ยังไม่ได้พูดจุดนี้

(คือตัวแทนให้ดูตารางต่างๆในไอแพด แต่ จขกท ดูผ่านๆ ไม่ได้โฟกัสอ่านละเอียดใดๆเลย เพราะเข้าใจว่าเหมือนตารางที่ไปฟังในงานสัมมนา แบบขอเลือกกองทุน 3 กองให้เสร็จๆไปเลย)

จขกท อยากร้องไห้จุงเบยยยย ไหงเป็นงั้นล่ะ น่าเขกกะโหลกตัวเอง ฮือๆๆๆ ToT

4.1 เอาไงดี จะยื่นลดหย่อนภาษีละ ในใจก็ยังมึนๆงงๆอยู่ ไม่รู้จะเอาไงดี คิดเร็วๆ ณ ตอนนั้นว่าก็คงไม่เป็นไรมั้ง ก็เลยยื่นลดหย่อนภาษีไปก่อนละกัน สรุปยื่นขอคืนภาษีโดยนำเบี้ยประกันชีวิต Unit Link ที่จ่ายเบี้ย 30,000 บาท แต่นำไปลดหย่อนภาษีได้จริงเพียง 15,888.95 บาท

4.2 เทียบกับสิ่งที่เคยคำนวนมา สมมุติที่ฐาน 20% นั่นคือ เสมือนจะลดหย่อนได้เงินภาษีคืนน้อยลง ประมาณ 2,800 บาท (อาจดูไม่เยอะ แต่สำหรับ จขกท สามารถอยู่กว่าครึ่งเดือนด้วยเงินจำนวนนี้ เศร้า ToT)

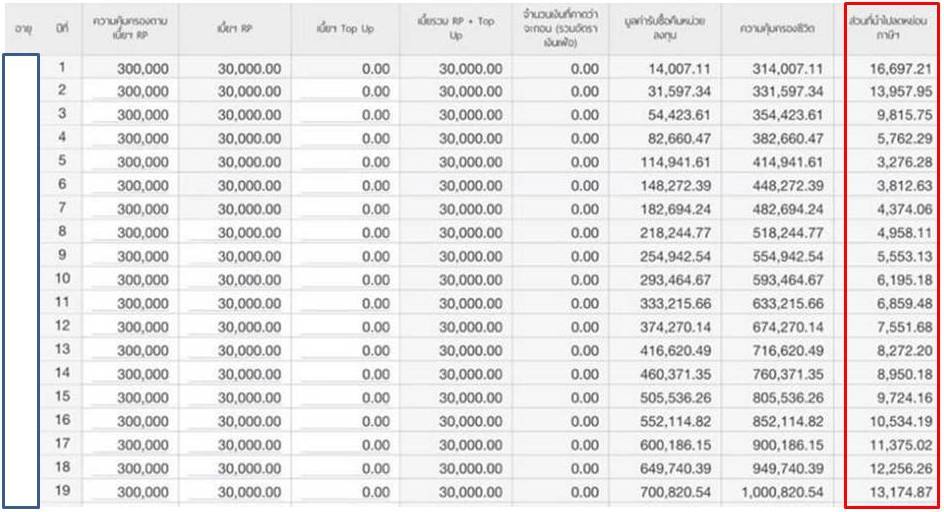

4.3 และในปีถัดๆ ยอดลดหย่อนภาษี จะได้น้อยลงไปเรื่อยๆซะงั้น อ้างอิงจากตารางในไอแพดที่ตัวแทนส่งมาให้ทาง message ครับ ดูรูปประกอบ

(ตารางนี้ที่ จขกท ไม่ได้ใส่ใจเองในตอนแรกๆที่ ตัวแทนประกันให้ดูทางไอแผดครับ ToT

เขกกะโหลกตัวเอง)

5.0 เดือนเมษายน 2559 ถึงงวดที่ต้องจ่ายเบี้ยประกันชีวิต Unit Link ปีที่ 2

>>> ด้วยสภาพเศรษฐกิจที่ดูเหนื่อยพอสมควร และด้วยความคลาดเคลื่อนจากที่เข้าใจเรื่องการลดหย่อนภาษี และปีถัดๆจะลดหย่อนภาษีได้น้อยลงอีก มีผลให้ จขกท ไม่มีกำลังพอที่จะชำระเบี้ยประกันชีวิตงวดนี้และคาดรวมถึงงวดหน้า ก็คือเสมือนต้องยอมยกเลิกกรมธรรม์ Unit Link ไป (ณ ตอนนั้น จขกท ยังไม่ได้อ่านหัวข้อกรณียกเลิกเบี้ยว่าจะได้เงินคืนเท่าไร แต่คิดเองเออเองว่า อย่างน้อยก็คงได้คืนมาสักครึ่งหนึ่งก็ยังดี)

5.1 ตัวแทนประกัน พยายามช่วยเหลือและแนะนำว่า หากต่ออายุเบี้ยประกันแบบ 3 เดือนไปก่อน จะได้รับเงินคืนมากขึ้น จึงเป็นธุระให้ โดยต่อเบี้ยประกันชีวิต Unit Link ไปอีก 3 เดือน (ขอขอบพระคุณตัวแทนประกันไว้ ณ ที่นี้ด้วยครับ)

5.2 ช็อคครั้งที่ 2 คือพอไปอ่าน ในกรมธรรม์พบว่า จะได้รับเงินคืนเฉพาะในส่วนของเงินที่นำไปลงทุน ตามยอดราคาตลาด ณ วันที่ถอนออกมา และโดนหักค่าธรรมเนียมไป 50% ดูภาพตารางค่าธรรมเนียมประกอบ

คำนวณคร่าวๆ เงินลงทุน 15,888.95 หัก 50% เหลือ 7,945 บาท (แต่จริงๆต้องใช้มูลค่าเงินลงทุนสุทธิ ณ ราคาตลาด)

เศร้าใจกันไป โอยยยยย ToT

6.0 สรุปปลายเดือน สิงหาคม 59 ได้รับเช็คคืนเงินยอดประมาณ 8,694.46 บาท (แสดงว่าราคาตลาด ณ วันที่ถอนออกมาอยู่ที่ประมาณ 17,400 บาท)

ก็ยังดีที่มากกว่าที่คาดไว้ที่ 7,945 ในข้อ 5.2

7.0 จขกท จะต้องยื่นภาษีบุคคลธรรมดาเพิ่มเติม เพื่อนำภาษีที่ลดหย่อนไปแล้วตอนเดือน ก.พ.59 ไปคืนให้กรมสรรพากร พร้อมจ่ายค่าเบี้ยปรับ/เงินเพิ่ม

เนื่องจากผิดเงื่อนไขที่กรมสรรพากรกำหนด คือยกเลิกกรมธรรม์ก่อน 10 ปีจ้า ToT มีขั้นตอนดังนี้

- ติดต่อเจ้าหน้าที่กรมสรรพากร ผู้ที่พิจารณาคืนภาษีของ จขกท

- แจ้งรายละเอียดว่ายกเลิกกรมธรรม์ก่อน 10 ปี ต้องคืนภาษี เพราะเคยนำไปลดหย่อนมาแล้ว

- เจ้าหน้าที่จัดทำแบบฟอร์มและส่งให้ จขกท

- นำแบบฟอร์มไปยื่นชำระเงินที่สรรพากร เขตที่สะดวกจ้า

- ได้ใบเสร็จเป็นหลักฐานดังรูปจ้า

นั่นคือ จขกท จ่ายเบี้ยประกันชีวิต Unit Link รวมทั้งสิ้น 30,000 บาท (ส่วนเบี้ย 3 เดือน ตัวแทนเป็นธุระจัดการให้) ได้เงินคืน 8,694.46 บาท และต้องเสียภาษีที่ลดหย่อนคืน+เบี้ยปรับ+เงินเพิ่ม อีกจำนวนหนึ่ง >>> Loss เป็นตัวเงิน 2X,XXX บาท ฮือๆ เศร้าจุง >>> เพื่อความสบายใจก็ต้องใช้มุมมองที่ว่า ถือเป็นค่าคุ้มครองชีวิตในช่อง 1 ปี 3 เดือนก็แล้วกันเนาะ ToT

เอวังด้วยประการฉะนี้แล

สิ่งที่ปวดใจ

- ทำไมวันที่ไปฟังสัมนา ไม่มีดอกจันทร์ว่า หากเบี้ยประกันชีวิต Unit Link น้อย 100,000 บาท จะไม่สามารถลดหย่อนได้เต็มจำนวน ถ้า จขกท ทราบก็คงตัดสินใจได้ดีกว่านี้ตั้งแต่แรกๆ

- ทำไมวันที่ไปฟังสัมนา ไม่มีคอลัมภ์ "ส่วนที่นำไปลดหย่อนภาษีได้" เหมือนในตารางที่ตัวแทนให้ดู ถ้า จขกท ทราบก็คงตัดสินใจได้ดีกว่านี้ตั้งแต่แรกๆ

- ทำไมในกรมธรรม์ ใบเสร็จรับเบี้ยประกันชีวิตที่ระบุยอดเบี้ยประกันชีวิต 30,000 บาท ไม่มีดอกจันทร์ที่ชัดเจน ตีความได้เข้าใจง่ายว่า

"ประกันชีวิต Unit Link หักลดหย่อนได้บางส่วนนะ หรือได้ไม่เต็มจำนวนนะ เพราะเบี้ยต่ำกว่า 100,000 บาท" เป็นต้น

- ทำไมในกรมธรรม์ ไม่มีเอกสารแนบที่เป็นตารางแบบที่ตัวแทนให้ดู แม้จะเป็นตัวเลขคร่าวๆก็ตาม ซึ่งถ้ามีแนบ จขกท จะก็ยังไม่เซ็นรับคืนกรมธรรม์ไปก่อนแล้วพิจารณาใหม่

- ที่สำคัญ ***ตัว จขกท ไม่ละเอียดรอบคอบ ไม่ได้ ยืนยัน (Confirm) กับตัวแทนประกันในจุดนี้ ฟังสัมนาเสร็จแล้วคิดเองเออเองสรุปเอง ตั้งธงเลย อ่านแล้วก็ตีความผิดเอง รวมถึงมองข้ามทุกอย่างไป ก็ต้องยอมรับผลลัพธ์ที่เกิดขึ้นด้วยตนเองครับ ปวดใจ เขกกะโหลกตัวเองหลายๆที ปาดน้ำตาคั้นนำใบบัวบกดื่มแก้ปวดใจ ฮือๆๆ

ปล.จุดประสงค์เพื่อแชร์เคสจริงที่เกิดขึ้นครับ และแม้ว่าจะเกิดเหตุนี้ขึ้นก็ตาม

- จขกท ไม่ได้เกลียดการทำประกันชีวิต ยังมีมุมมองที่ดีต่อการทำประกันชีวิตนะครับ

เพียงแต่ว่า อยากให้ผู้ที่สนใจทำประกันชีวิตประเภท Unit Link ได้ตระหนักในจุดนี้

และต้องทราบว่า เบี้ยประกันชีวิตที่ต่ำกว่า 100,000 บาท จะไม่สามารถนำไปลดหย่อนได้เต็มจำนวนนะครับ (ซึ่งจุดนี้ จขกท คิดว่าสำคัญมาก มีผลต่อการตัดสินใจครับ)

- รวมไปถึงประเด็นเรื่องภาษีที่ควรทราบ ยกเลิกกรมธรรม์และเวนคืน (ที่เคยขอลดหย่อนภาษีไปแล้ว) ก่อน 10 ปี ต้องนำภาษีไปคืนด้วยจ้า

- นอกจากนี้ในปลายเดือนสิงหาคมนี้เอง จขกท ก็ได้แนะนำเพื่อนอีก 2 คนได้ทราบถึงประโยชน์ของประกันชีวิตและเพื่อนก็ได้ตัดสินใจทำประกันชีวิตกับบริษัทเจ้านี้ด้วยครับ เพียงแต่ไม่ใช่ประเภท Unit Link ครับ

ปล2.หากมีจุดไหนที่ จขกท ยังเข้าใจคลาดเคลื่อนอยู่อีก รบกวนผู้รู้ช่วยแนะนำให้ด้วยนะครับ เพื่อเป็นประโยชน์ต่อวงการประกันชีวิตต่อไปครับ

Share case: ประกันชีวิต...Unit Link จ่ายเบี้ย 1 ปี ลดหย่อนแล้ว แต่สุดท้ายยกเลิก ผลลัพธ์เป็นอย่างไรตามมาดูจ้า

เข้าเรื่องเลย รายละเอียดยาวหน่อยครับ แต่มีสรุปและสิ่งที่ควรรู้ ไว้ที่ความเห็นที่ 1 นะครับ

1.0 เมื่อต้นปี 2558 จขกท มีโอกาสได้เข้าไปฟังสัมมนาของบริษัทประกันแห่งหนึ่ง มีหลายหัวข้อ แต่ขอโฟกัสที่หัวข้อ การทำประกันชีวิตประเภท Unit Link นะครับ

1.1 เกี่ยวกับประกันชีวิต Unit Link คล้ายกับประกันชีวิตออมทรัพย์ แต่มีโอกาสได้ผลตอบแทนที่มากกว่าเนื่องจากนำเงินส่วนหนึ่งไปลงทุนในกองทุนหุ้น โดยวิทยากร โชว์สไลด์เป็นตาราง เท่าที่จำได้ดังนี้ (เน้นคอลัมภ์หลักๆ)

>>> ทุนประกัน 1 ล้านบาท

>>> จ่ายเบี้ยประกันชีวิต Unit Link จำนวน 100,000 บาทต่อปี

>>> ใช้ฐานลดหย่อนภาษีที่ 20% >>> จะได้ลดหย่อนภาษีเป็นจำนวนเงิน 20,000 บาท ทุกปี (ทุกบรรทัดที่จ่ายเบี้ยในแต่ละปี)

>>> มีคอลัมภ์อื่นๆ เช่น คอลัมภ์ผลตอบแทนที่คาดว่าจะได้ ซึ่งรวมๆแล้วเมื่อจ่ายหลายปีติดต่อกัน โอกาสได้ผลตอบแทนระดับที่สูงกว่าประกันชีวิตแบบออมทรัพย์ค่อนข้างมาก

1.2 จาก 1.1 ทำให้ จขกท เข้าใจไปโดยปริยายว่า "เบื้ียประกันชีวิตแบบ Unit Link ก็คือแบบออมทรัพย์ที่จ่ายเบี้ยเหมือนเดิม ลดหย่อนภาษีได้เหมือนเดิม เพิ่มเติมคือมีโอกาสได้ผลตอบแทนในระยะยาวที่สูงกว่า เนื่องจากนำไปลงทุนในกองทุนหุ้น จากเดิมที่ลงในพันธบัตร/ตราสารหนี้" >>> (ตั้งเป็นธงในใจละ) จึงมีความสนใจที่จะทำประกันชีวิตประเภท Unit Link มากเลยครับ

2.0 เมษายน 2558 หลังงานสัมนาไม่นาน จขกท จึงติดต่อตัวแทนประกันชีวิต ขอทำประกันชีวิตแบบ Unit Link โดยเลือกเบี้ยต่ำสุดที่มี ซึ่งสรุปที่เบี้ยประกันชีวิต Unit Link จ่ายรายปี 30,000 บาท

2.1 จขกท นำธงที่ตั้งใจ มาคำนวณลดหย่อนภาษีละ สมมุติฐาน 20% แบบที่ไปฟังสัมนามา (เทียบที่ฐาน 20% เดียวกันกับวันที่ไปฟังสัมมนาไปเลย)

ประมาณว่า จะได้ลดหย่อนภาษี ปีละ 30,000*20% = 6,000 บาท จขกท ก็ทำแพลนในแต่ละปีเรียบร้อยของกรมธรรม์นี้เก็บไว้ใน excel

2.2 ตัวแทนประกันก็นำรายละเอียดต่างๆมาให้ดูและอธิบาย มีตารางต่างๆมากมายในไอแพด แต่เนื่องจาก ธงที่ตั้งในใจ จขกท จึงละเลยรายละเอียดต่างๆและมองข้ามสิ่งที่ตัวแทนประกันได้นำเสนอผ่านทางไอแพด รวมถึงคำอธิบายต่างๆ (ตัวแทนยังอธิบายได้ไม่เท่าไร จขกท ขอให้ไปเร็วๆ แบบว่ารู้แล้วเหมือนวันที่สัมมนานั่นแหละ พร้อมทำพร้อมจ่ายจะได้เสร็จๆไป) จขกท จ่ายเบี้ยประกันในเดือน เมษายน 2558 แล้วเลือกกองทุน 3 กอง ซึ่งก็ไม่ได้มีประเด็นอะไรตรงกองที่เลือกนี้ครับ เพราะพอเข้าใจเรื่องผลตอบแทนในระยะยาว

2.3 ได้รับใบแจ้งสถานะทางการเงินของกรมธรรม์ ลงวันที่ 18 เมษายน 2558 บอกรายละเอียดเกี่ยวกับเงินที่นำไปลงทุนสุทธิ และมูลค่าบัญชีกรมธรรม์ ซึ่ง จขกท ก็ดูคร่าวๆก็ไม่เห็นว่ามีประเด็นอะไรเพิ่มเติม ดูภาพประกอบ

ก็เข้าใจว่า ส่งมาบอกว่า เงินส่วนที่นำไปลงทุนนั้นเป็นมูลค่าเท่าไร อยู่ในกองทุนไหนเท่าไร อย่างไรนั่นเอง ไม่ได้บอกอะไรเกี่ยวกับการลดหย่อนภาษีใดๆเลย

3.0 ได้รับกรมธรรม์ฉบับจริงประมาณเดือน 8 จขกท ก็พยายามอ่าน ก็ไม่เห็นอะไรที่เกียวกับการลดหย่อนภาษีใดๆนอกจาก 3.1

3.1 ตัวใบเสร็จรับเงินที่แนบในกรมธรรม์ ก็ระบุว่าเป็น เบี้ยประกันชีวิต จำนวน 30,000 บาท จขกท ก็มั่นใจว่าลดหย่อนได้แน่ๆ 30,000 บาท แม้จะมีดอกจันทร์ด้านล่างมีใจความว่า "บริษัทจะออกหนังสือรับรองการรับชำระเบี้ยประกันภัยในส่วนที่ผู้เอาประกันภัยมีสิทธินำไปหักลดหย่อนในแต่ละปี เมื่อสิ้นปีภาษีนั้นๆ" >>> จขกท อ่านแล้วก็ยังเข้าใจว่า ตัวเองมีสิทธิ์ 30,000 บาท (ซึ่งตีความผิด ToT)

(ดูภาพประกอบ)

เนื่องจากแม้ได้ใบเสร็จฉบับจริงที่ใช้ลดหย่อนภาษี ได้รับในวันนี้ (ส.ค.58) หรือ ได้รับตอนสิ้นปี 58 ก็ต้องรอยืนภาษีต้นปี 59 ถัดอยู่ดีจ้า จขกท ก็เลยไม่ได้มีประเด็นอะไรกับเอกสารลดหย่อน

ส่วนคำเตือนเรื่องความเสี่ยงจากการลงทุน จขกท รับได้จ้า

3.2 จขกท เซ็นรับกรมธรรม์ไปตามปกติ

4.0 มาถึงเหตุการณ์ที่ช็อคละครับ ต้นปี 2559 จะยื่นภาษี จขกท รอใบเสร็จที่ว่าเพื่อนำไปแนบยื่นลดหย่อนภาษี เดือน ธ.ค.58 ก็ยังไม่มาสิ้นปีละนะ ม.ค.ก็ยังไม่มา รอจนเดือนต้นเดือน ก.พ.59 จึงได้รับเอกสารดังกล่าว (ดูภาพประกอบ)

สิ่งที่ทำให้ช็อคคือ ลดหย่อนได้ไม่เต็มจำนวน 30,000 บาท เพราะหักส่วนที่นำไปลงทุน !!!!

ลดหย่อนได้เพียง 15,888.95 บาท โดยมีดอกจันทร์ข้างล่างในกรอบสีแดง อึ้งมาก ณ จุดนี้ ToT

ณ ตอนนั้นงงมาก ก็ได้สอบถามทาง ตัวแทนประกันว่า ทำไมถึงเป็นแบบนี้ ทำไมวันที่ไปฟังสัมนา ที่วิทยากรโชว์สไลด์จ่ายเบี้ย 100,000 บาท ลดหย่อนได้ภาษีเต็มจำนวนที่จ่ายเบี้ย >>> ตารางก็โชว์ 20% = 20,000 บาททุกบรรทัด ไม่เห็นมีบอกเลยว่าโดนหักส่วนที่นำไปลงทุน

>>> ซึ่งก็ได้รับคำอธิบายมาว่า ถ้ายอดเบี้ยประกัน 100,000 บาทขึ้นไปจะไม่โดนหัก จะลดหย่อนภาษีได้เต็มจำนวน ซึ่งข้อมูลในไอแพดที่ตัวแทนประกันเคยให้ดูตอนเดือน เม.ย.58 ก็มีตารางรายละเอียดคร่าวๆตรงนี้ แต่ จขกท มองข้ามไปอยากรีบทำให้เสร็จๆ ทำให้ตัวแทนก็ยังไม่ได้พูดจุดนี้

(คือตัวแทนให้ดูตารางต่างๆในไอแพด แต่ จขกท ดูผ่านๆ ไม่ได้โฟกัสอ่านละเอียดใดๆเลย เพราะเข้าใจว่าเหมือนตารางที่ไปฟังในงานสัมมนา แบบขอเลือกกองทุน 3 กองให้เสร็จๆไปเลย)

จขกท อยากร้องไห้จุงเบยยยย ไหงเป็นงั้นล่ะ น่าเขกกะโหลกตัวเอง ฮือๆๆๆ ToT

4.1 เอาไงดี จะยื่นลดหย่อนภาษีละ ในใจก็ยังมึนๆงงๆอยู่ ไม่รู้จะเอาไงดี คิดเร็วๆ ณ ตอนนั้นว่าก็คงไม่เป็นไรมั้ง ก็เลยยื่นลดหย่อนภาษีไปก่อนละกัน สรุปยื่นขอคืนภาษีโดยนำเบี้ยประกันชีวิต Unit Link ที่จ่ายเบี้ย 30,000 บาท แต่นำไปลดหย่อนภาษีได้จริงเพียง 15,888.95 บาท

4.2 เทียบกับสิ่งที่เคยคำนวนมา สมมุติที่ฐาน 20% นั่นคือ เสมือนจะลดหย่อนได้เงินภาษีคืนน้อยลง ประมาณ 2,800 บาท (อาจดูไม่เยอะ แต่สำหรับ จขกท สามารถอยู่กว่าครึ่งเดือนด้วยเงินจำนวนนี้ เศร้า ToT)

4.3 และในปีถัดๆ ยอดลดหย่อนภาษี จะได้น้อยลงไปเรื่อยๆซะงั้น อ้างอิงจากตารางในไอแพดที่ตัวแทนส่งมาให้ทาง message ครับ ดูรูปประกอบ

(ตารางนี้ที่ จขกท ไม่ได้ใส่ใจเองในตอนแรกๆที่ ตัวแทนประกันให้ดูทางไอแผดครับ ToT

5.0 เดือนเมษายน 2559 ถึงงวดที่ต้องจ่ายเบี้ยประกันชีวิต Unit Link ปีที่ 2

>>> ด้วยสภาพเศรษฐกิจที่ดูเหนื่อยพอสมควร และด้วยความคลาดเคลื่อนจากที่เข้าใจเรื่องการลดหย่อนภาษี และปีถัดๆจะลดหย่อนภาษีได้น้อยลงอีก มีผลให้ จขกท ไม่มีกำลังพอที่จะชำระเบี้ยประกันชีวิตงวดนี้และคาดรวมถึงงวดหน้า ก็คือเสมือนต้องยอมยกเลิกกรมธรรม์ Unit Link ไป (ณ ตอนนั้น จขกท ยังไม่ได้อ่านหัวข้อกรณียกเลิกเบี้ยว่าจะได้เงินคืนเท่าไร แต่คิดเองเออเองว่า อย่างน้อยก็คงได้คืนมาสักครึ่งหนึ่งก็ยังดี)

5.1 ตัวแทนประกัน พยายามช่วยเหลือและแนะนำว่า หากต่ออายุเบี้ยประกันแบบ 3 เดือนไปก่อน จะได้รับเงินคืนมากขึ้น จึงเป็นธุระให้ โดยต่อเบี้ยประกันชีวิต Unit Link ไปอีก 3 เดือน (ขอขอบพระคุณตัวแทนประกันไว้ ณ ที่นี้ด้วยครับ)

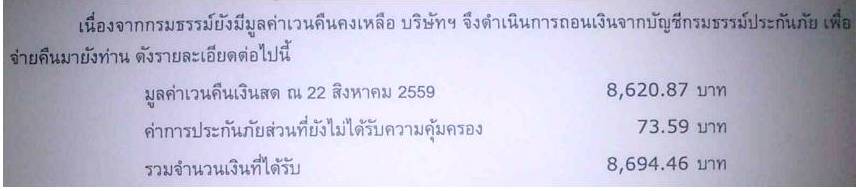

5.2 ช็อคครั้งที่ 2 คือพอไปอ่าน ในกรมธรรม์พบว่า จะได้รับเงินคืนเฉพาะในส่วนของเงินที่นำไปลงทุน ตามยอดราคาตลาด ณ วันที่ถอนออกมา และโดนหักค่าธรรมเนียมไป 50% ดูภาพตารางค่าธรรมเนียมประกอบ

คำนวณคร่าวๆ เงินลงทุน 15,888.95 หัก 50% เหลือ 7,945 บาท (แต่จริงๆต้องใช้มูลค่าเงินลงทุนสุทธิ ณ ราคาตลาด)

เศร้าใจกันไป โอยยยยย ToT

6.0 สรุปปลายเดือน สิงหาคม 59 ได้รับเช็คคืนเงินยอดประมาณ 8,694.46 บาท (แสดงว่าราคาตลาด ณ วันที่ถอนออกมาอยู่ที่ประมาณ 17,400 บาท)

ก็ยังดีที่มากกว่าที่คาดไว้ที่ 7,945 ในข้อ 5.2

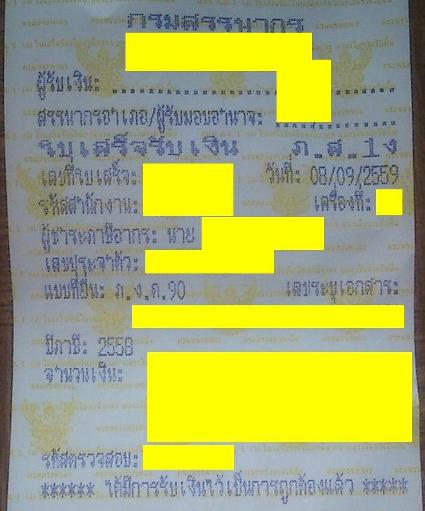

7.0 จขกท จะต้องยื่นภาษีบุคคลธรรมดาเพิ่มเติม เพื่อนำภาษีที่ลดหย่อนไปแล้วตอนเดือน ก.พ.59 ไปคืนให้กรมสรรพากร พร้อมจ่ายค่าเบี้ยปรับ/เงินเพิ่ม

เนื่องจากผิดเงื่อนไขที่กรมสรรพากรกำหนด คือยกเลิกกรมธรรม์ก่อน 10 ปีจ้า ToT มีขั้นตอนดังนี้

- ติดต่อเจ้าหน้าที่กรมสรรพากร ผู้ที่พิจารณาคืนภาษีของ จขกท

- แจ้งรายละเอียดว่ายกเลิกกรมธรรม์ก่อน 10 ปี ต้องคืนภาษี เพราะเคยนำไปลดหย่อนมาแล้ว

- เจ้าหน้าที่จัดทำแบบฟอร์มและส่งให้ จขกท

- นำแบบฟอร์มไปยื่นชำระเงินที่สรรพากร เขตที่สะดวกจ้า

- ได้ใบเสร็จเป็นหลักฐานดังรูปจ้า

นั่นคือ จขกท จ่ายเบี้ยประกันชีวิต Unit Link รวมทั้งสิ้น 30,000 บาท (ส่วนเบี้ย 3 เดือน ตัวแทนเป็นธุระจัดการให้) ได้เงินคืน 8,694.46 บาท และต้องเสียภาษีที่ลดหย่อนคืน+เบี้ยปรับ+เงินเพิ่ม อีกจำนวนหนึ่ง >>> Loss เป็นตัวเงิน 2X,XXX บาท ฮือๆ เศร้าจุง >>> เพื่อความสบายใจก็ต้องใช้มุมมองที่ว่า ถือเป็นค่าคุ้มครองชีวิตในช่อง 1 ปี 3 เดือนก็แล้วกันเนาะ ToT

เอวังด้วยประการฉะนี้แล

สิ่งที่ปวดใจ

- ทำไมวันที่ไปฟังสัมนา ไม่มีดอกจันทร์ว่า หากเบี้ยประกันชีวิต Unit Link น้อย 100,000 บาท จะไม่สามารถลดหย่อนได้เต็มจำนวน ถ้า จขกท ทราบก็คงตัดสินใจได้ดีกว่านี้ตั้งแต่แรกๆ

- ทำไมวันที่ไปฟังสัมนา ไม่มีคอลัมภ์ "ส่วนที่นำไปลดหย่อนภาษีได้" เหมือนในตารางที่ตัวแทนให้ดู ถ้า จขกท ทราบก็คงตัดสินใจได้ดีกว่านี้ตั้งแต่แรกๆ

- ทำไมในกรมธรรม์ ใบเสร็จรับเบี้ยประกันชีวิตที่ระบุยอดเบี้ยประกันชีวิต 30,000 บาท ไม่มีดอกจันทร์ที่ชัดเจน ตีความได้เข้าใจง่ายว่า "ประกันชีวิต Unit Link หักลดหย่อนได้บางส่วนนะ หรือได้ไม่เต็มจำนวนนะ เพราะเบี้ยต่ำกว่า 100,000 บาท" เป็นต้น

- ทำไมในกรมธรรม์ ไม่มีเอกสารแนบที่เป็นตารางแบบที่ตัวแทนให้ดู แม้จะเป็นตัวเลขคร่าวๆก็ตาม ซึ่งถ้ามีแนบ จขกท จะก็ยังไม่เซ็นรับคืนกรมธรรม์ไปก่อนแล้วพิจารณาใหม่

- ที่สำคัญ ***ตัว จขกท ไม่ละเอียดรอบคอบ ไม่ได้ ยืนยัน (Confirm) กับตัวแทนประกันในจุดนี้ ฟังสัมนาเสร็จแล้วคิดเองเออเองสรุปเอง ตั้งธงเลย อ่านแล้วก็ตีความผิดเอง รวมถึงมองข้ามทุกอย่างไป ก็ต้องยอมรับผลลัพธ์ที่เกิดขึ้นด้วยตนเองครับ ปวดใจ เขกกะโหลกตัวเองหลายๆที ปาดน้ำตาคั้นนำใบบัวบกดื่มแก้ปวดใจ ฮือๆๆ

ปล.จุดประสงค์เพื่อแชร์เคสจริงที่เกิดขึ้นครับ และแม้ว่าจะเกิดเหตุนี้ขึ้นก็ตาม

- จขกท ไม่ได้เกลียดการทำประกันชีวิต ยังมีมุมมองที่ดีต่อการทำประกันชีวิตนะครับ

เพียงแต่ว่า อยากให้ผู้ที่สนใจทำประกันชีวิตประเภท Unit Link ได้ตระหนักในจุดนี้

และต้องทราบว่า เบี้ยประกันชีวิตที่ต่ำกว่า 100,000 บาท จะไม่สามารถนำไปลดหย่อนได้เต็มจำนวนนะครับ (ซึ่งจุดนี้ จขกท คิดว่าสำคัญมาก มีผลต่อการตัดสินใจครับ)

- รวมไปถึงประเด็นเรื่องภาษีที่ควรทราบ ยกเลิกกรมธรรม์และเวนคืน (ที่เคยขอลดหย่อนภาษีไปแล้ว) ก่อน 10 ปี ต้องนำภาษีไปคืนด้วยจ้า

- นอกจากนี้ในปลายเดือนสิงหาคมนี้เอง จขกท ก็ได้แนะนำเพื่อนอีก 2 คนได้ทราบถึงประโยชน์ของประกันชีวิตและเพื่อนก็ได้ตัดสินใจทำประกันชีวิตกับบริษัทเจ้านี้ด้วยครับ เพียงแต่ไม่ใช่ประเภท Unit Link ครับ

ปล2.หากมีจุดไหนที่ จขกท ยังเข้าใจคลาดเคลื่อนอยู่อีก รบกวนผู้รู้ช่วยแนะนำให้ด้วยนะครับ เพื่อเป็นประโยชน์ต่อวงการประกันชีวิตต่อไปครับ