สวัสดีชาวโลก ช่วงนี้กระแสการเสียชีวิตของพี่ปอ ทฤษฎี หนักหน่วง แม่มณีติดตามอ่านความคืบหน้าทุก 5 นาที แทบจะไปสมัครเป็นแม่บ้าน รพ.รามา ขอข้อมูล inside แล้วสุดท้ายพี่ปอก็จากไป แม่มณีขอแสดงความเสียใจกับครอบครัวพี่ปอด้วย แต่หัวข้อข่าวนึงที่น่าสะท้อนใจก็คือ “ค่ารักษาพยาบาล 18 ล้านฝ่าๆ” เล่นเอาสตรองไม่ออกกันทั้งประเทศ อันนี้คือ “รพ.รามาฯ” อันนี้คือ “ไข้เลือดออก” โอเค มันใช่ ประเทศไทย Medical hub เกิดคำถามขึ้นมาทันทีว่า ถ้าเป็นกรู !!! จะเฮ็ดจังได๋

ทุกวันนี้ปฏิเสธไม่ได้หรอกว่าประกันสุขภาพสำคัญโคตร แม้จะเข้าข้างตัวเองว่าปกติแม่มณีไม่นอน รพ. เลย น้อยมว้าก แต่เกิดเปิดแผ่นป้ายเจอแจ้คพอตขึ้นมาไม่ต้องถึงสิบล้าน แค่ซักห้าล้าน กรูขายบ้านแน่นอน สงสารลูกผัวด้วย มหกรรมซวยพร้อมกันทั้งครอบครัว

แต่พอมาหาข้อมูลประกันสุขภาพแบบดั้งเดิมก็จะเห็นมีวงเงิน ยิบย่อยเต็มไปหมด ค่าผ่าตัดไม่เกินเท่านั้น ค่ายาไม่เกินเท่านี้ มันจะไปพออะไร เวลาใช้จริงอีนู่นอี่นี่ติดวงเงิน ที่เหลือกูออกเองใช่มั้ย? เซ็งห่าน...แต่แล้วบริษัทประกันทั้งหลาย ก็ไม่ปล่อยให้ลูกค้าลอยนวล 555 ออกแบบประกันสุขภาพตระกูลเหมาจ่ายอันตระการตามาให้พวกเรา

ซึ่งโดยคอนเซ็ปต์มันเลอค่า สตรอง สตั้นท์ ทันกับยุคที่ รพ. เอกชนไทย ทำราคามาตรฐานโลกยังกับ Starbuck เช่นนี้ โดยที่จะเหมาจ่ายค่ารักษาตามค่าใช้จ่ายจริง ในส่วนที่มีค่าใช้จ่ายสูง ๆ เช่น ค่าผ่าตัด ค่ายา ค่าตรวจวินิจฉัย ฯลฯ เหลือวงเงินไว้เท่าที่จำเป็น เช่น ค่าห้องโรงพยาบาล (ทุกบริษัทล้อคหมด) แล้วก็ไปกำหนดวงเงินที่ค่าใช้จ่ายสูงสุดที่จะจ่ายให้ต่อปีว่าจะจ่ายสูงสุดไม่เกินกี่ล้านต่อปี แม่มณีพูดเลยว่า จะซื้อประกันสุขภาพแล้วให้ใช้การได้จริง มองหาพวกตระกูลเหมาจ่ายพวกนี้แหล่ะ

ยกตัวอย่างซื้อประกันสุขภาพแบบดั้งเดิมค่าห้อง 8,000 (ถือว่าสูงแล้ว เบี้ยก็แพงด้วยนะ) บริษัทส่วนใหญ่จะให้ค่าแพทย์ผ่าตัดอยู่ที่ประมาณ 200,000 -300,000 บาท (เวลาใช้จริง ต้องดูตารางอัตราค่าธรรมเนียมผ่าตัดอีกด้วยนะ ไม่ได้จะจ่ายเต็ม 100% กันทุกการผ่าตัด) กินขาหมูเยอะ แก่ ๆ ไปผ่าตัดหลอดเลือดหัวใจ รพ.เอกชนระดับกลางค่าผ่าตัดจะอยู่ราว ๆ 800,000 ลูกหลานต้องจ่ายเพิ่มอีก 500,000 อาม๊า อาป๊าไม่น่าทำประกันเลย...อั๊วต้องจ่ายเพิ่มอีกตั้งเยอะ แต่กลับกันถ้าเราซื้อแบบเหมาจ่ายไม่ว่าจะจากบริษัทไหน ค่าแพทย์ผ่าตัดจะเหมาจ่ายตามค่าใช้จ่ายจริง เราจะมีวงเงินอย่างน้อย ๆ หลายแสนเลยล่ะ บางทีก็เป็นล้าน แล้วแต่แผนที่เลือก ซึ่งเบี้ยประกันก็แพงกว่าไม่มากเลย ทีนี้อยากรู้กันมั้ยว่าประกันสุขภาพเหมาจ่ายของแต่ละบริษัทเป็นยังไง ต่างกันมั้ย เบี้ยเท่าไหร่? แบบใครเจ๋งสุด ใครแพง ใครถูก ไม่ต้องนั่งคุยกับตัวแทน 6 คน แต่ได้รู้ทุกไส้ทุกมุมของประกันสุขภาพเหมาจ่าย 6 ที่ AจามA, กรุงเมพ, อลั้นลา กรุงเก่า, กรุงเทย อ้าซ่า, เมืองเทยประกันชีวิต และ เทยประกันชีวิต

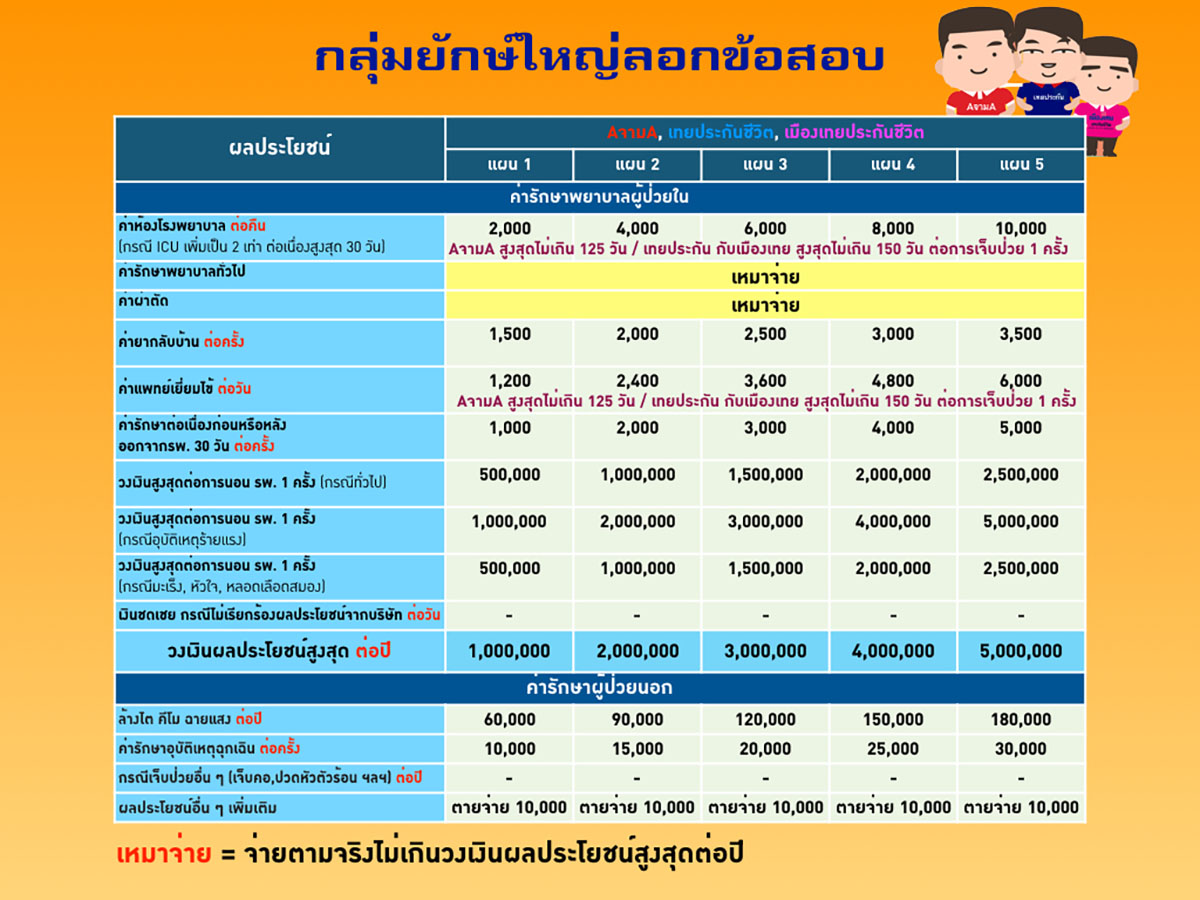

ลองดูตามรูปข้างล่างปลากอบนะจ้า

6 ค่ายประกันยักษ์ใหญ่ ใครเจ๋งสุด!!!

แบบประกันสุขภาพเหมาจ่ายนั้น ไม่ได้มีขายกันทุกบริษัทประกันชีวิต หมากเกมส์นี้เล่นกันเฉพาะยักษ์ใหญ่ไม่กี่ตน แม่มณีเจอมา 6 ยักษ์ที่ขายเหมาจ่าย ใครไปเจอที่ไหนขายนอกเหนือจากนี้จะมา update กันได้ ทุกค่ายมีให้เลือก 5 แผน เอาที่เหมาะกับฐานะและ รพ. ที่ท่านเลือกฝากชีวิต ตั้งแต่พอเพียงสโลว์ไลฟ์ ยัน แผนหรูหราไฮโซ แม้จะขึ้นชื่อว่า “เหมาจ่าย” แต่รายละเอียดของแต่ละบริษัทก็มีส่วนที่ “เหมา” และส่วนที่ “ไม่เหมา” แตกต่างกัน แม่มณีจัดได้เป็น 3 กลุ่มดังนี้จ้ะ

1. กลุ่มยักษ์ใหญ่ลอกข้อสอบ ประกอบด้วย AจามA, เมืองเทยประกันชีวิต และ เทยประกันชีวิต ยากจะเชื่อว่ามาจากความใจตรงกันของฝ่ายผลิตภัณฑ์ทั้ง 3 บริษัท ลอกกันมาเหมือนเป๊ะ 99.99% ต่างกันติ๊ดตรงจำนวนวันเคลมติดต่อกันสูงสุดนิด ๆ หน่อย ๆ ไม่มีนัยยะ แม่มณีล่ะสงสารต้นฉบับ กลุ่มนี้จะเป็นกลุ่มที่ใกล้เคียงคำว่าเหมาจ่าย “น้อยที่สุด” รายการส่วนใหญ่ยังคง “ไม่เหมา” และล้อคว่านอน รพ. หนึ่งครั้งจะจ่ายให้ไม่เกิน “ครึ่งนึง” ของวงเงินสูงสุดทั้งปี ยกเว้นกรณีอุบัติเหตุร้ายแรง (หมายถึงอุบัติเหตุที่เสียมือหรือเท้าหรือตา หนึ่งข้างขึ้นไป) ถึงจะยอมจ่ายสูงสุดต่อครั้งเต็มวงเงินเหมาจ่ายต่อปี ส่วนถ้าไม่นอน รพ. จะเบิกได้แค่ค่าคีโม ฉายแสง ล้างไต ค่ารักษาอุบัติเหตุฉุกเฉิน พวกเบิกผู้ป่วยนอกนี้ทุกตัวล้วนมีวงเงินสูงสุดต่อครั้ง เรียกว่ากลุ่มนี้ ส่วนที่ “เหมา” น้อยกว่า ส่วนที่ “ไม่เหมา”

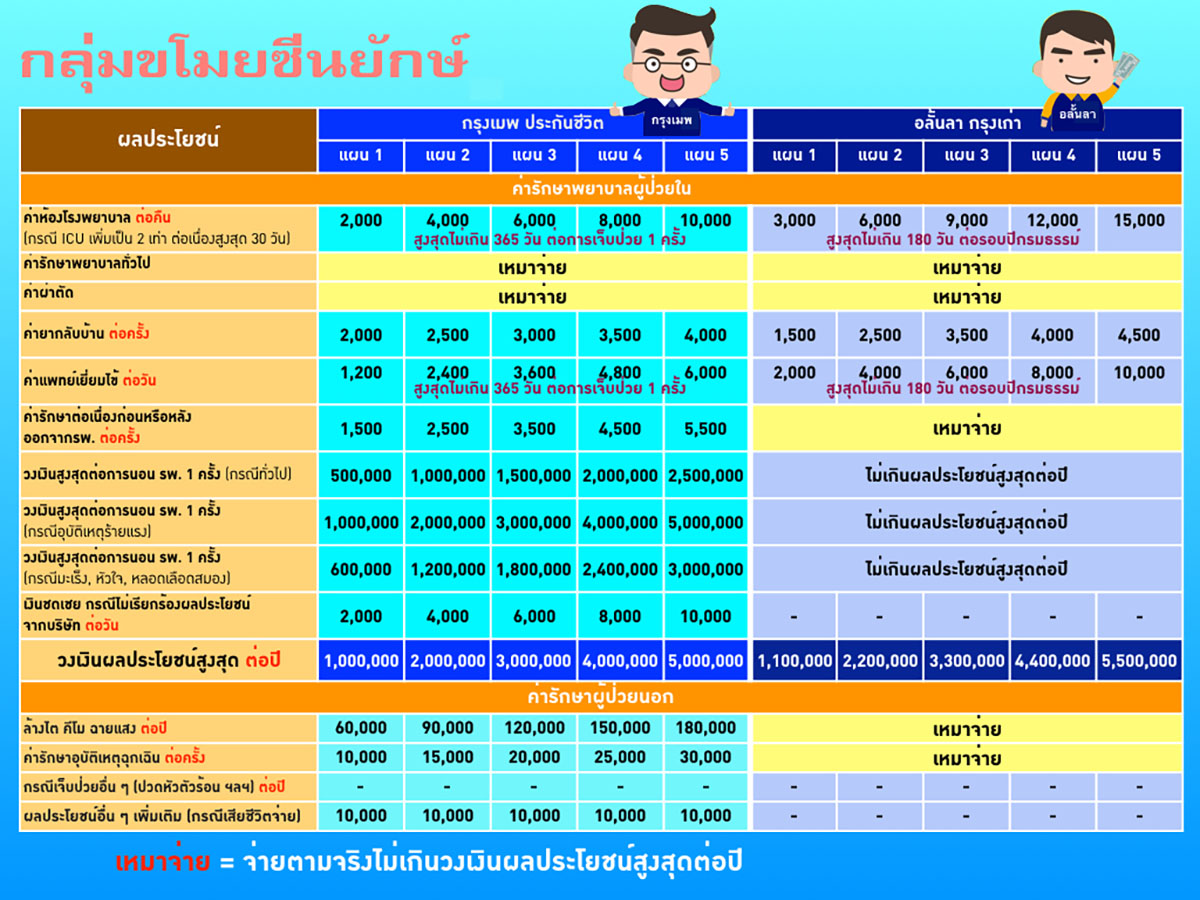

2. กลุ่มขโมยซีนยักษ์ ประกอบด้วยกรุงเมพ และอลั้นลา กรุงเก่า เป็นทีมที่เอาของเค้ามาโมเครื่อง ติดไฟ ใส่ท่อ ให้ดีกว่า 3 ยักษ์ใหญ่ “นิดนุงพอ” กรุงเมพจะเพิ่มเรื่องการนอน รพ.จากโรคมะเร็ง หัวใจ หลอดเลือดสมอง จะยอมให้เบิกค่ารักษาสูงสุดต่อครั้ง 60% ของวงเงินเหมาจ่ายต่อปี สูงกว่าการนอน รพ.แบบปกตินิดนึง และมีบางรายการที่ให้ผลประโยชน์สูงกว่าแก๊งค์ยักษ์ลอกข้อสอบ และที่แหวกอีกนิดก็คือ ให้เงินชดเชย กรณีไม่เรียกร้องผลประโยชน์กับบริษัท เช่น แม่มณีมีประกันสุขภาพหลายเล่ม หรือมีสวัสดิการจากที่ทำงานด้วย ถ้าเกิดว่าไปนอน รพ. แล้วแม่มณีเบิกจากที่อื่นได้หมดเลย ไม่ได้เบิกจากกรุงเมพเลย กรุงเมพก็จะจ่ายค่าชดเชยต่อวันให้แม่มณี เป็นความฉลาดว่ากรุงเมพขอรักเธอเป็นคนสุดท้าย จ่ายท้ายสุดและน้อยสุดเท่าที่จะเป็นไปได้ 555 มันก็ได้ประโยชน์กับลูกค้านะ แต่เป็นโทษกับบริษัทประกันอื่นนิดนึง

ส่วนอลั้นลา กรุงเก่า จะมีความดีงามที่ชัดเจนอยู่ที่ “ไม่มีวงเงินสูงสุดต่อครั้งที่นอน รพ” มีแต่วงเงินสูงสุดรายปีอย่างเดียว “ใจ” ว่ะนาย อยุธยาไม่สิ้นคนดี ส่วนรายการที่ไม่เหมาจ่ายก็จะให้วงเงินสูงกว่าที่อื่น ๆ นิดนุงเกือบทุกรายการ และอีกความเด่นคือ คีโม ฉายแสง ล้างไต อุบัติเหตุฉุกเฉิน จะเหมาจ่ายตามจริง สรุปกลุ่มนี้จะ“ขโมยซีน” ทิ้งห่างกลุ่มยักษ์ใหญ่ไปครึ่งช่วงตัว

3. ยักษ์กรุงเทย อ้าซ่า ปะป๊าทุกสถาบัน เหมือนเห็นเด็กวัยรุ่นใช้ถาดคุ้กกี้ตีกันแล้วรำคาญตา กรุงเทย อ้าซ่าเลยถือปืนอาก้ามาฆ่ายกซอย งาน “เหมาจ่าย” นี่ ทุกเจ้าต้องถอยเค้าหมด เพราะไม่ได้ดีกว่ากัน “นิด ๆ” แต่นำห่างไป 3 ช่วงตึก ไม่ว่าจะเป็นค่าห้องที่สูงกว่าชาวบ้านอย่างลิ่ว วงเงินสูงสุดต่อปีอลัง ปังเวอร์ แผนไฮโซสุดวงเงิน 100 ล้านต่อปี นอนเป็นผักที่บำรุงราษฎร์ยังได้ ไม่ต้องย้าย รพ. ที่ปรี๊ดอีกคือ กรณี OPD ไม่นอน รพ. นอกจากจะให้คีโม ฉายแสง ล้างไต แบบเหมาจ่ายตามจริงแล้ว ยังมีวงเงินเพิ่มสำหรับการเจ็บป่วยอื่น ๆ ปวดหัว ตัวร้อน มีดบาด หัวเฉาะ เบิกได้ ทุกค่าใช้จ่ายให้เป็นวงเงินต่อปี ไม่มีกั๊กเป็นวงเงินสูงสุดต่อครั้งให้เสียอารมณ์ ค่าชดเชยกรณีไม่เรียกร้องผลประโยชน์จากบริษัทก็มีและเยอะกว่าที่กรุงเมพให้ และยังมีรายการค่ากะลุกจุกจิกเพิ่มเติม เช่น ค่าคลอดบุตร ค่าตรวจสุขภาพ ค่าทำฟัน ฯลฯ แต่ก็พูดไว้เลยว่าอีกะลุกจุกจิกนี่จะมีให้เฉพาะใครที่ซื้อแผนไฮโซเท่านั้นนะจ้ะ แผนล่าง ๆ ไม่มี แต่แค่ไอ้เท่าที่มีในแผนล่าง ๆ ก็เหนือชั้น สตั้นท์รอบวง แม่มณีก็ไม่ได้ตังค์จากบริษัทเค้าอ่ะนะ แต่ดูเอาตามเนื้อผ้า ปฏิเสธไม่ได้ว่า ประกันสุขภาพเหมาจ่ายเนี่ย กรุงเทย อ้าซ่า เค้ามาเพื่อเป็นป่ะป๊าทุกสถาบันเจง เจง

ดูคุณภาพกันแล้ว คงจะพลาดถ้าไม่ได้ดูราคาใช่มะ โฆษณาประกันบอกทุกอย่างยกเว้น “เบี้ยประกัน” เท่าไหร่ ไม่เคยจะบอกตรง ๆ กรูละเบื่อ บางทีก็มาซะถูก จ่ายเป็นเหรียญต่อวันได้ หึหึหึ

เรามาดูราคาเบี้ยของจริงแต่ละบริษัทกันนะจ้ะ

พงศาวดารวงการประกันชีวิตแห่งประเทศไทยจารึกไว้ว่า ควรสงวนข้อมูลเรื่องราคาเบี้ยประกันที่แท้จริงไว้ยิ่งชีพ ใบปลิวก็ไม่ค่อยจะเขียนเบี้ยประกัน กลัวว่าลูกค้ารู้เบี้ยแล้วจะต้กกะใจ เคลมโรคหัวใจตั้งแต่ยังไม่ได้ทำประกัน ฝากบอกบริษัทประกันว่าคนจะซื้อก็อยากรู้ราคากันทั้งนั้นแหล่ะ ต้องให้กรูเจอตัวแทนก่อนถึงจะได้เบี้ยประกันมาเทียบ เจอตัวแทนดี ๆ ก็ดีไปยอมบอกเบี้ยโดยละมุนละม่อมและปล่อยตรูลอยนวลกลับมาคิด เจอตัวแทนสายปิศาจขี้อ้อนเนี่ย นั่งกันจนห้างปิดยังลุกไม่ได้เลยนะ...สยอง

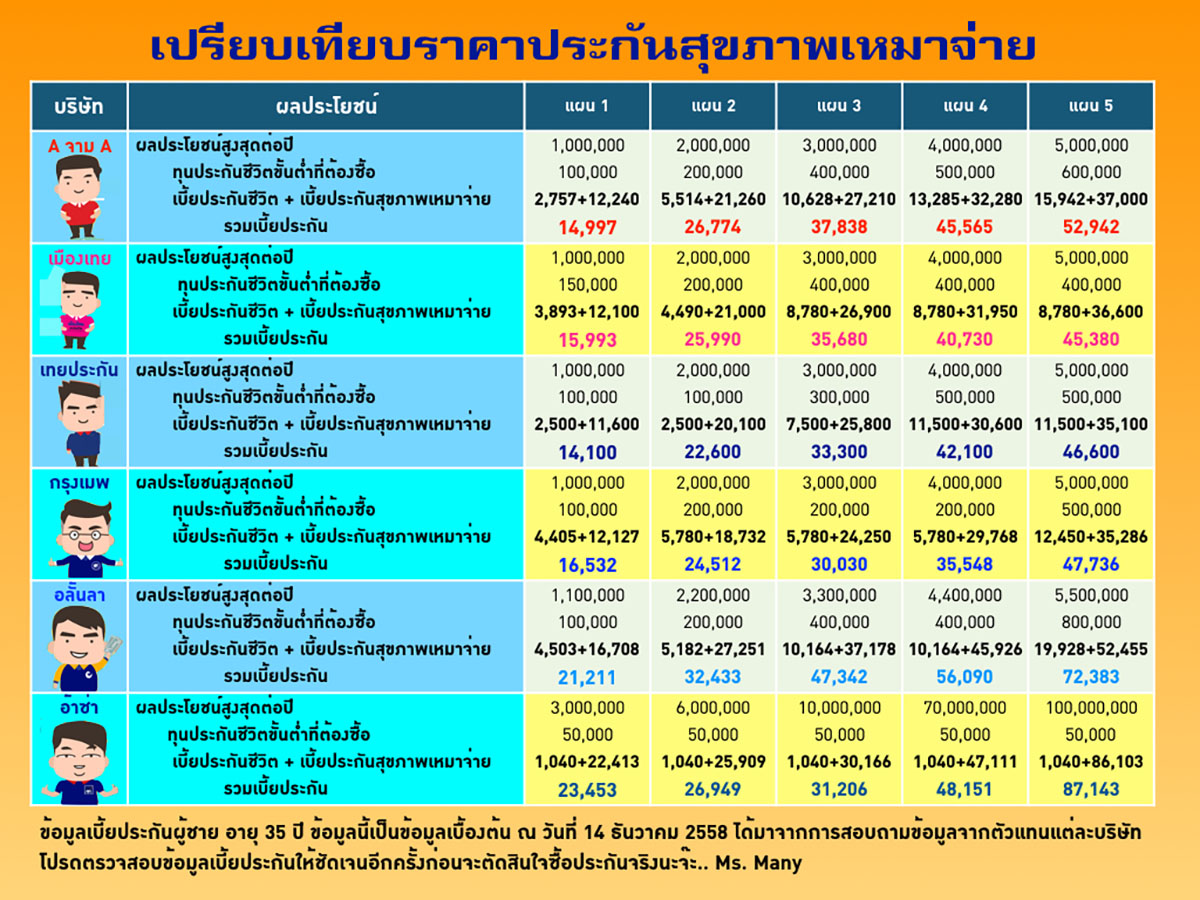

ราคาจริง ๆ ที่เราต้องจ่าย ไม่ใช่แค่ราคาประกันสุขภาพนะ จะซื้อประกันสุขภาพต้องมี “สัญญาหลัก” หรือทุนประกันชีวิตก่อน แต่ละบริษัทหาญเหี้ยมไม่เท่ากันสำหรับทุนประกันชีวิตขั้นต่ำแต่ละแผน ราคาที่เราต้องจ่ายจริงของแต่ละบริษัทจะถูกหรือแพงจึงขึ้นอยู่ 3 ข้อ 1. ราคาเบี้ยของทุนประกันชีวิต (สัญญาหลัก) แพงมั้ย? 2. ราคาเบี้ยประกันของสัญญาสุขภาพเหมาจ่ายแพงมั้ย? 3. กำหนดทุนประกันชีวิตขั้นต่ำไว้สูงมั้ยในแต่ละแผน? แม่มณีสรุปเป็นตารางไว้ให้ทั้ง 3 ข้อ ตามนี้

สำหรับกลุ่มยักษ์ใหญ่ลอกข้อสอบ แม้ว่าผลประโยชน์จะเหมือนกันเกือบจะเด๊ะ แต่ราคาก็ฉีกกันเป็นหลักพันเหมือนกันนะ “เทยประกัน” ถูกสุด! ถ้างบจำกัด แม่มณีแนะนำเลยว่าไปค่ายนี้ได้เลย เพียงปีละหมื่นนิด ๆ ตามโฆษณา จร้า...ถูกจร้า ดีจร้า

ส่วนกลุ่มขโมยซีนยักษ์ กรุงเมพ และ อลั้นลา กรุงเก่า แม่มณีมองว่ากรุงเมพทำราคามากลัวแข่งกับกลุ่มสามยักษ์เค้าไม่ได้ เลยแพงกว่ากันแค่นิดเดียว แต่อลั้นลานั้นมาเต็มด้านราคา เพราะมั่นใจใน product ว่าฉันไม่ล้อควงเงินสูงสุดต่อครั้งนะยะ และที่สำคัญคีโม ฉายแสง ล้างไตฉันจ่ายตามจริง สำคัญน้า ล้างไตเนี่ย เพราะส่วนใหญ่มันจะไม่ถือว่าเป็นผู้ป่วยใน นอน รพ. ไม่ถึง 6 ชม. ถ้าซื้อของบริษัทอื่น ต่อให้ซื้อแผนสูงสุดก็ยังมีค่าล้างไตผู้ป่วยนอกให้แค่ 180,000 ต่อปี มันไม่พอนะถ้าจะเข้า รพ.เอกชน อาทิตย์นึงฟอก 2 ครั้ง 10,000 นึง ปีนึงเจอไปห้าแสนกว่าละนะ (คิดว่า ปอ ทฤษฎีโดนเฉพาะค่าฟอกไตไปเท่าไหร่แล้วล่ะ) อย่าลืมว่าค่ารักษามันก็เพิ่มขึ้นทุกปี ดังนั้นราคาที่แพงขึ้นของอลั้นลา แม่มณีว่ามันก็น่าจ่าย (ถ้ามีเงินพอ) แต่ทีนี้ฟ้าส่งอลั้นลามาเกิดพร้อมกับ “อ้าซ่า”...ซึ่งมาพร้อมปืนอาก้า ฆ่ายกซอยยยย

กรุงเทย อ้าซ่า ตบหน้ารอบวงด้วยการบอกว่า ซื้อทุนประกันชีวิตขั้นต่ำแค่ 50,000 ก็ซื้อประกันเหมาจ่ายได้ทุกแผน สตั้นทั่วทิศ ประหารชีวิตยกแก๊งค์ เพราะกลายเป็นว่าเบี้ยแผนแรกแพงกว่าอลั้นลาแค่นิดเดียว แต่อ้าซ่าเหมาจ่ายสามล้านในขณะที่บริษัทอื่น ๆ เหมาจ่ายกันล้านเดียว ยังงี้...ใครจะอยากจ่ายแพงกว่าซื้อแผน 3 ของบริษัทอื่น ๆ ที่วงเงินสามล้านฟระ?

ถ้าดูเบี้ย ดูแบบ ก็แอบต้องยกให้กรุงเทย ว่าเค้าอ้าซ่าได้ใจจิง ๆ แหล่ะ แต่เรื่องอื่นๆ เช่น ในอนาคตจะเพิ่มราคาเบี้ยมั้ย? เคลมยากมั้ย? ตอนแก่ ๆ เบี้ยแพงมั้ย? ตอบตรงนี้ว่าไม่รู้หรอก...555

แม่มณีแอบส่องเบี้ยตอนแก่ ๆ มา คอนเฟิร์มได้ว่า “แพงทุกบริษัท” แก่ ๆ ไปขึ้นหลักแสนกันซะส่วนใหญ่ แถมตามกฎหมายบริษัทประกันก็มีสิทธิ์ปรับราคาเบี้ยประกันเพิ่มกว่าตารางปัจจุบันได้อยู่แล้วทุกบริษัท (ระบุในกรมธรรม์) พวกเราต้องอย่าโลกสวยนะ ธุรกิจประกันจะอยู่ได้...ต้องมีกำไร ถ้าตอนนี้เค้ายังมีกำไรก็เบี้ยนี้ อนาคตข้างหน้าเบี้ยนี้ขาดทุน เค้าก็ต้องขึ้นราคา ไม่ต่างจากสินค้าอื่น ๆ แต่เราในฐานะผู้ซื้อ เราก็ต้องดูไปปีต่อปี เรามีสิทธิ์ที่จะซื้อ-ไม่ซื้อได้ในอนาคต

ลองจินตนาการว่าตอนอายุ 60-70 เบี้ยประกันแพงแน่ สมมุติว่าซัก 150,000 ต่อปี แต่ค่ารักษาฯ จริง จะเยอะน้อยแค่ไหนไม่รู้ เพราะไม่รู้จะป่วยเป็นอะไร สมมุติแม่มณีมีลูกกตัญญูอยู่ 3 คน ถ้าเราทำประกันสุขภาพไว้ตั้งแต่ตอนนี้ ลูก ๆ ได้รับสิทธิ์นั้นเดี๋ยวนี้...ที่จะเลือกว่าจะหารกันจ่ายเบี้ยประกันให้แม่มณีปีละ 50,000 ในแต่ละปี หรือว่า จะลุ้นปั๊บรับโชคแบกความเสี่ยงไว้เองหารกันจ่ายค่ารักษาจริง มันก็ดีไม่ใช่เหรอ... ดีกว่าไม่มีสิทธิ์จะเลือก (บนสมมุติฐานว่าลูกกตัญญูนะ ถ้าลูกอกตัญญู ทำหรือไม่ทำประกัน มันก็ไม่จ่ายอะไรทั้งนั้นแหล่ะ การเสียตังค์ทำบุญอธิษฐานขอลูกดี ๆ ก็เป็นการจ่ายค่าประกันอย่างนึงนะ) อันนี้ยังไม่นับตัวอย่างการทำประกันสุขภาพที่แสนคุ้มค่า ทำปีนี้ ปีหน้าเจอมะเร็งเคลมเป็นล้านเลย อย่างนั้นเบี้ยแพงกรูก็สู้ฟระ...

มีต่ออีกนิด

Ms.Many อีนี่เยอะ

[CR] ตีแผ่ แบไต๋ ประกันสุขภาพเหมาจ่าย โดย Ms.Many อีนี่เยอะ

ทุกวันนี้ปฏิเสธไม่ได้หรอกว่าประกันสุขภาพสำคัญโคตร แม้จะเข้าข้างตัวเองว่าปกติแม่มณีไม่นอน รพ. เลย น้อยมว้าก แต่เกิดเปิดแผ่นป้ายเจอแจ้คพอตขึ้นมาไม่ต้องถึงสิบล้าน แค่ซักห้าล้าน กรูขายบ้านแน่นอน สงสารลูกผัวด้วย มหกรรมซวยพร้อมกันทั้งครอบครัว

แต่พอมาหาข้อมูลประกันสุขภาพแบบดั้งเดิมก็จะเห็นมีวงเงิน ยิบย่อยเต็มไปหมด ค่าผ่าตัดไม่เกินเท่านั้น ค่ายาไม่เกินเท่านี้ มันจะไปพออะไร เวลาใช้จริงอีนู่นอี่นี่ติดวงเงิน ที่เหลือกูออกเองใช่มั้ย? เซ็งห่าน...แต่แล้วบริษัทประกันทั้งหลาย ก็ไม่ปล่อยให้ลูกค้าลอยนวล 555 ออกแบบประกันสุขภาพตระกูลเหมาจ่ายอันตระการตามาให้พวกเรา

ซึ่งโดยคอนเซ็ปต์มันเลอค่า สตรอง สตั้นท์ ทันกับยุคที่ รพ. เอกชนไทย ทำราคามาตรฐานโลกยังกับ Starbuck เช่นนี้ โดยที่จะเหมาจ่ายค่ารักษาตามค่าใช้จ่ายจริง ในส่วนที่มีค่าใช้จ่ายสูง ๆ เช่น ค่าผ่าตัด ค่ายา ค่าตรวจวินิจฉัย ฯลฯ เหลือวงเงินไว้เท่าที่จำเป็น เช่น ค่าห้องโรงพยาบาล (ทุกบริษัทล้อคหมด) แล้วก็ไปกำหนดวงเงินที่ค่าใช้จ่ายสูงสุดที่จะจ่ายให้ต่อปีว่าจะจ่ายสูงสุดไม่เกินกี่ล้านต่อปี แม่มณีพูดเลยว่า จะซื้อประกันสุขภาพแล้วให้ใช้การได้จริง มองหาพวกตระกูลเหมาจ่ายพวกนี้แหล่ะ

ยกตัวอย่างซื้อประกันสุขภาพแบบดั้งเดิมค่าห้อง 8,000 (ถือว่าสูงแล้ว เบี้ยก็แพงด้วยนะ) บริษัทส่วนใหญ่จะให้ค่าแพทย์ผ่าตัดอยู่ที่ประมาณ 200,000 -300,000 บาท (เวลาใช้จริง ต้องดูตารางอัตราค่าธรรมเนียมผ่าตัดอีกด้วยนะ ไม่ได้จะจ่ายเต็ม 100% กันทุกการผ่าตัด) กินขาหมูเยอะ แก่ ๆ ไปผ่าตัดหลอดเลือดหัวใจ รพ.เอกชนระดับกลางค่าผ่าตัดจะอยู่ราว ๆ 800,000 ลูกหลานต้องจ่ายเพิ่มอีก 500,000 อาม๊า อาป๊าไม่น่าทำประกันเลย...อั๊วต้องจ่ายเพิ่มอีกตั้งเยอะ แต่กลับกันถ้าเราซื้อแบบเหมาจ่ายไม่ว่าจะจากบริษัทไหน ค่าแพทย์ผ่าตัดจะเหมาจ่ายตามค่าใช้จ่ายจริง เราจะมีวงเงินอย่างน้อย ๆ หลายแสนเลยล่ะ บางทีก็เป็นล้าน แล้วแต่แผนที่เลือก ซึ่งเบี้ยประกันก็แพงกว่าไม่มากเลย ทีนี้อยากรู้กันมั้ยว่าประกันสุขภาพเหมาจ่ายของแต่ละบริษัทเป็นยังไง ต่างกันมั้ย เบี้ยเท่าไหร่? แบบใครเจ๋งสุด ใครแพง ใครถูก ไม่ต้องนั่งคุยกับตัวแทน 6 คน แต่ได้รู้ทุกไส้ทุกมุมของประกันสุขภาพเหมาจ่าย 6 ที่ AจามA, กรุงเมพ, อลั้นลา กรุงเก่า, กรุงเทย อ้าซ่า, เมืองเทยประกันชีวิต และ เทยประกันชีวิต

ลองดูตามรูปข้างล่างปลากอบนะจ้า

6 ค่ายประกันยักษ์ใหญ่ ใครเจ๋งสุด!!!

แบบประกันสุขภาพเหมาจ่ายนั้น ไม่ได้มีขายกันทุกบริษัทประกันชีวิต หมากเกมส์นี้เล่นกันเฉพาะยักษ์ใหญ่ไม่กี่ตน แม่มณีเจอมา 6 ยักษ์ที่ขายเหมาจ่าย ใครไปเจอที่ไหนขายนอกเหนือจากนี้จะมา update กันได้ ทุกค่ายมีให้เลือก 5 แผน เอาที่เหมาะกับฐานะและ รพ. ที่ท่านเลือกฝากชีวิต ตั้งแต่พอเพียงสโลว์ไลฟ์ ยัน แผนหรูหราไฮโซ แม้จะขึ้นชื่อว่า “เหมาจ่าย” แต่รายละเอียดของแต่ละบริษัทก็มีส่วนที่ “เหมา” และส่วนที่ “ไม่เหมา” แตกต่างกัน แม่มณีจัดได้เป็น 3 กลุ่มดังนี้จ้ะ

1. กลุ่มยักษ์ใหญ่ลอกข้อสอบ ประกอบด้วย AจามA, เมืองเทยประกันชีวิต และ เทยประกันชีวิต ยากจะเชื่อว่ามาจากความใจตรงกันของฝ่ายผลิตภัณฑ์ทั้ง 3 บริษัท ลอกกันมาเหมือนเป๊ะ 99.99% ต่างกันติ๊ดตรงจำนวนวันเคลมติดต่อกันสูงสุดนิด ๆ หน่อย ๆ ไม่มีนัยยะ แม่มณีล่ะสงสารต้นฉบับ กลุ่มนี้จะเป็นกลุ่มที่ใกล้เคียงคำว่าเหมาจ่าย “น้อยที่สุด” รายการส่วนใหญ่ยังคง “ไม่เหมา” และล้อคว่านอน รพ. หนึ่งครั้งจะจ่ายให้ไม่เกิน “ครึ่งนึง” ของวงเงินสูงสุดทั้งปี ยกเว้นกรณีอุบัติเหตุร้ายแรง (หมายถึงอุบัติเหตุที่เสียมือหรือเท้าหรือตา หนึ่งข้างขึ้นไป) ถึงจะยอมจ่ายสูงสุดต่อครั้งเต็มวงเงินเหมาจ่ายต่อปี ส่วนถ้าไม่นอน รพ. จะเบิกได้แค่ค่าคีโม ฉายแสง ล้างไต ค่ารักษาอุบัติเหตุฉุกเฉิน พวกเบิกผู้ป่วยนอกนี้ทุกตัวล้วนมีวงเงินสูงสุดต่อครั้ง เรียกว่ากลุ่มนี้ ส่วนที่ “เหมา” น้อยกว่า ส่วนที่ “ไม่เหมา”

2. กลุ่มขโมยซีนยักษ์ ประกอบด้วยกรุงเมพ และอลั้นลา กรุงเก่า เป็นทีมที่เอาของเค้ามาโมเครื่อง ติดไฟ ใส่ท่อ ให้ดีกว่า 3 ยักษ์ใหญ่ “นิดนุงพอ” กรุงเมพจะเพิ่มเรื่องการนอน รพ.จากโรคมะเร็ง หัวใจ หลอดเลือดสมอง จะยอมให้เบิกค่ารักษาสูงสุดต่อครั้ง 60% ของวงเงินเหมาจ่ายต่อปี สูงกว่าการนอน รพ.แบบปกตินิดนึง และมีบางรายการที่ให้ผลประโยชน์สูงกว่าแก๊งค์ยักษ์ลอกข้อสอบ และที่แหวกอีกนิดก็คือ ให้เงินชดเชย กรณีไม่เรียกร้องผลประโยชน์กับบริษัท เช่น แม่มณีมีประกันสุขภาพหลายเล่ม หรือมีสวัสดิการจากที่ทำงานด้วย ถ้าเกิดว่าไปนอน รพ. แล้วแม่มณีเบิกจากที่อื่นได้หมดเลย ไม่ได้เบิกจากกรุงเมพเลย กรุงเมพก็จะจ่ายค่าชดเชยต่อวันให้แม่มณี เป็นความฉลาดว่ากรุงเมพขอรักเธอเป็นคนสุดท้าย จ่ายท้ายสุดและน้อยสุดเท่าที่จะเป็นไปได้ 555 มันก็ได้ประโยชน์กับลูกค้านะ แต่เป็นโทษกับบริษัทประกันอื่นนิดนึง

ส่วนอลั้นลา กรุงเก่า จะมีความดีงามที่ชัดเจนอยู่ที่ “ไม่มีวงเงินสูงสุดต่อครั้งที่นอน รพ” มีแต่วงเงินสูงสุดรายปีอย่างเดียว “ใจ” ว่ะนาย อยุธยาไม่สิ้นคนดี ส่วนรายการที่ไม่เหมาจ่ายก็จะให้วงเงินสูงกว่าที่อื่น ๆ นิดนุงเกือบทุกรายการ และอีกความเด่นคือ คีโม ฉายแสง ล้างไต อุบัติเหตุฉุกเฉิน จะเหมาจ่ายตามจริง สรุปกลุ่มนี้จะ“ขโมยซีน” ทิ้งห่างกลุ่มยักษ์ใหญ่ไปครึ่งช่วงตัว

3. ยักษ์กรุงเทย อ้าซ่า ปะป๊าทุกสถาบัน เหมือนเห็นเด็กวัยรุ่นใช้ถาดคุ้กกี้ตีกันแล้วรำคาญตา กรุงเทย อ้าซ่าเลยถือปืนอาก้ามาฆ่ายกซอย งาน “เหมาจ่าย” นี่ ทุกเจ้าต้องถอยเค้าหมด เพราะไม่ได้ดีกว่ากัน “นิด ๆ” แต่นำห่างไป 3 ช่วงตึก ไม่ว่าจะเป็นค่าห้องที่สูงกว่าชาวบ้านอย่างลิ่ว วงเงินสูงสุดต่อปีอลัง ปังเวอร์ แผนไฮโซสุดวงเงิน 100 ล้านต่อปี นอนเป็นผักที่บำรุงราษฎร์ยังได้ ไม่ต้องย้าย รพ. ที่ปรี๊ดอีกคือ กรณี OPD ไม่นอน รพ. นอกจากจะให้คีโม ฉายแสง ล้างไต แบบเหมาจ่ายตามจริงแล้ว ยังมีวงเงินเพิ่มสำหรับการเจ็บป่วยอื่น ๆ ปวดหัว ตัวร้อน มีดบาด หัวเฉาะ เบิกได้ ทุกค่าใช้จ่ายให้เป็นวงเงินต่อปี ไม่มีกั๊กเป็นวงเงินสูงสุดต่อครั้งให้เสียอารมณ์ ค่าชดเชยกรณีไม่เรียกร้องผลประโยชน์จากบริษัทก็มีและเยอะกว่าที่กรุงเมพให้ และยังมีรายการค่ากะลุกจุกจิกเพิ่มเติม เช่น ค่าคลอดบุตร ค่าตรวจสุขภาพ ค่าทำฟัน ฯลฯ แต่ก็พูดไว้เลยว่าอีกะลุกจุกจิกนี่จะมีให้เฉพาะใครที่ซื้อแผนไฮโซเท่านั้นนะจ้ะ แผนล่าง ๆ ไม่มี แต่แค่ไอ้เท่าที่มีในแผนล่าง ๆ ก็เหนือชั้น สตั้นท์รอบวง แม่มณีก็ไม่ได้ตังค์จากบริษัทเค้าอ่ะนะ แต่ดูเอาตามเนื้อผ้า ปฏิเสธไม่ได้ว่า ประกันสุขภาพเหมาจ่ายเนี่ย กรุงเทย อ้าซ่า เค้ามาเพื่อเป็นป่ะป๊าทุกสถาบันเจง เจง

ดูคุณภาพกันแล้ว คงจะพลาดถ้าไม่ได้ดูราคาใช่มะ โฆษณาประกันบอกทุกอย่างยกเว้น “เบี้ยประกัน” เท่าไหร่ ไม่เคยจะบอกตรง ๆ กรูละเบื่อ บางทีก็มาซะถูก จ่ายเป็นเหรียญต่อวันได้ หึหึหึ

เรามาดูราคาเบี้ยของจริงแต่ละบริษัทกันนะจ้ะ

พงศาวดารวงการประกันชีวิตแห่งประเทศไทยจารึกไว้ว่า ควรสงวนข้อมูลเรื่องราคาเบี้ยประกันที่แท้จริงไว้ยิ่งชีพ ใบปลิวก็ไม่ค่อยจะเขียนเบี้ยประกัน กลัวว่าลูกค้ารู้เบี้ยแล้วจะต้กกะใจ เคลมโรคหัวใจตั้งแต่ยังไม่ได้ทำประกัน ฝากบอกบริษัทประกันว่าคนจะซื้อก็อยากรู้ราคากันทั้งนั้นแหล่ะ ต้องให้กรูเจอตัวแทนก่อนถึงจะได้เบี้ยประกันมาเทียบ เจอตัวแทนดี ๆ ก็ดีไปยอมบอกเบี้ยโดยละมุนละม่อมและปล่อยตรูลอยนวลกลับมาคิด เจอตัวแทนสายปิศาจขี้อ้อนเนี่ย นั่งกันจนห้างปิดยังลุกไม่ได้เลยนะ...สยอง

ราคาจริง ๆ ที่เราต้องจ่าย ไม่ใช่แค่ราคาประกันสุขภาพนะ จะซื้อประกันสุขภาพต้องมี “สัญญาหลัก” หรือทุนประกันชีวิตก่อน แต่ละบริษัทหาญเหี้ยมไม่เท่ากันสำหรับทุนประกันชีวิตขั้นต่ำแต่ละแผน ราคาที่เราต้องจ่ายจริงของแต่ละบริษัทจะถูกหรือแพงจึงขึ้นอยู่ 3 ข้อ 1. ราคาเบี้ยของทุนประกันชีวิต (สัญญาหลัก) แพงมั้ย? 2. ราคาเบี้ยประกันของสัญญาสุขภาพเหมาจ่ายแพงมั้ย? 3. กำหนดทุนประกันชีวิตขั้นต่ำไว้สูงมั้ยในแต่ละแผน? แม่มณีสรุปเป็นตารางไว้ให้ทั้ง 3 ข้อ ตามนี้

สำหรับกลุ่มยักษ์ใหญ่ลอกข้อสอบ แม้ว่าผลประโยชน์จะเหมือนกันเกือบจะเด๊ะ แต่ราคาก็ฉีกกันเป็นหลักพันเหมือนกันนะ “เทยประกัน” ถูกสุด! ถ้างบจำกัด แม่มณีแนะนำเลยว่าไปค่ายนี้ได้เลย เพียงปีละหมื่นนิด ๆ ตามโฆษณา จร้า...ถูกจร้า ดีจร้า

ส่วนกลุ่มขโมยซีนยักษ์ กรุงเมพ และ อลั้นลา กรุงเก่า แม่มณีมองว่ากรุงเมพทำราคามากลัวแข่งกับกลุ่มสามยักษ์เค้าไม่ได้ เลยแพงกว่ากันแค่นิดเดียว แต่อลั้นลานั้นมาเต็มด้านราคา เพราะมั่นใจใน product ว่าฉันไม่ล้อควงเงินสูงสุดต่อครั้งนะยะ และที่สำคัญคีโม ฉายแสง ล้างไตฉันจ่ายตามจริง สำคัญน้า ล้างไตเนี่ย เพราะส่วนใหญ่มันจะไม่ถือว่าเป็นผู้ป่วยใน นอน รพ. ไม่ถึง 6 ชม. ถ้าซื้อของบริษัทอื่น ต่อให้ซื้อแผนสูงสุดก็ยังมีค่าล้างไตผู้ป่วยนอกให้แค่ 180,000 ต่อปี มันไม่พอนะถ้าจะเข้า รพ.เอกชน อาทิตย์นึงฟอก 2 ครั้ง 10,000 นึง ปีนึงเจอไปห้าแสนกว่าละนะ (คิดว่า ปอ ทฤษฎีโดนเฉพาะค่าฟอกไตไปเท่าไหร่แล้วล่ะ) อย่าลืมว่าค่ารักษามันก็เพิ่มขึ้นทุกปี ดังนั้นราคาที่แพงขึ้นของอลั้นลา แม่มณีว่ามันก็น่าจ่าย (ถ้ามีเงินพอ) แต่ทีนี้ฟ้าส่งอลั้นลามาเกิดพร้อมกับ “อ้าซ่า”...ซึ่งมาพร้อมปืนอาก้า ฆ่ายกซอยยยย

กรุงเทย อ้าซ่า ตบหน้ารอบวงด้วยการบอกว่า ซื้อทุนประกันชีวิตขั้นต่ำแค่ 50,000 ก็ซื้อประกันเหมาจ่ายได้ทุกแผน สตั้นทั่วทิศ ประหารชีวิตยกแก๊งค์ เพราะกลายเป็นว่าเบี้ยแผนแรกแพงกว่าอลั้นลาแค่นิดเดียว แต่อ้าซ่าเหมาจ่ายสามล้านในขณะที่บริษัทอื่น ๆ เหมาจ่ายกันล้านเดียว ยังงี้...ใครจะอยากจ่ายแพงกว่าซื้อแผน 3 ของบริษัทอื่น ๆ ที่วงเงินสามล้านฟระ?

ถ้าดูเบี้ย ดูแบบ ก็แอบต้องยกให้กรุงเทย ว่าเค้าอ้าซ่าได้ใจจิง ๆ แหล่ะ แต่เรื่องอื่นๆ เช่น ในอนาคตจะเพิ่มราคาเบี้ยมั้ย? เคลมยากมั้ย? ตอนแก่ ๆ เบี้ยแพงมั้ย? ตอบตรงนี้ว่าไม่รู้หรอก...555

แม่มณีแอบส่องเบี้ยตอนแก่ ๆ มา คอนเฟิร์มได้ว่า “แพงทุกบริษัท” แก่ ๆ ไปขึ้นหลักแสนกันซะส่วนใหญ่ แถมตามกฎหมายบริษัทประกันก็มีสิทธิ์ปรับราคาเบี้ยประกันเพิ่มกว่าตารางปัจจุบันได้อยู่แล้วทุกบริษัท (ระบุในกรมธรรม์) พวกเราต้องอย่าโลกสวยนะ ธุรกิจประกันจะอยู่ได้...ต้องมีกำไร ถ้าตอนนี้เค้ายังมีกำไรก็เบี้ยนี้ อนาคตข้างหน้าเบี้ยนี้ขาดทุน เค้าก็ต้องขึ้นราคา ไม่ต่างจากสินค้าอื่น ๆ แต่เราในฐานะผู้ซื้อ เราก็ต้องดูไปปีต่อปี เรามีสิทธิ์ที่จะซื้อ-ไม่ซื้อได้ในอนาคต

ลองจินตนาการว่าตอนอายุ 60-70 เบี้ยประกันแพงแน่ สมมุติว่าซัก 150,000 ต่อปี แต่ค่ารักษาฯ จริง จะเยอะน้อยแค่ไหนไม่รู้ เพราะไม่รู้จะป่วยเป็นอะไร สมมุติแม่มณีมีลูกกตัญญูอยู่ 3 คน ถ้าเราทำประกันสุขภาพไว้ตั้งแต่ตอนนี้ ลูก ๆ ได้รับสิทธิ์นั้นเดี๋ยวนี้...ที่จะเลือกว่าจะหารกันจ่ายเบี้ยประกันให้แม่มณีปีละ 50,000 ในแต่ละปี หรือว่า จะลุ้นปั๊บรับโชคแบกความเสี่ยงไว้เองหารกันจ่ายค่ารักษาจริง มันก็ดีไม่ใช่เหรอ... ดีกว่าไม่มีสิทธิ์จะเลือก (บนสมมุติฐานว่าลูกกตัญญูนะ ถ้าลูกอกตัญญู ทำหรือไม่ทำประกัน มันก็ไม่จ่ายอะไรทั้งนั้นแหล่ะ การเสียตังค์ทำบุญอธิษฐานขอลูกดี ๆ ก็เป็นการจ่ายค่าประกันอย่างนึงนะ) อันนี้ยังไม่นับตัวอย่างการทำประกันสุขภาพที่แสนคุ้มค่า ทำปีนี้ ปีหน้าเจอมะเร็งเคลมเป็นล้านเลย อย่างนั้นเบี้ยแพงกรูก็สู้ฟระ...

มีต่ออีกนิด

Ms.Many อีนี่เยอะ