สวัสดีครับ ในวันนี้ธุรกิจที่ดูจะร้อนแรงมาก ๆ เลยคือพลังงานทางเลือก เรามาดูกันว่าตัวธุรกิจนั้นเป็นอย่างไร ขอเริ่มที่หุ้นตัวนี้ก่อนแล้วกันนะครับ

มาเริ่มที่ IFEC

ณ สิ้นปี 57 มีกำลังการผลิตรวม 11.5 เมกะวัตต์ ที่ปากพนัง

มีการสร้างโรงไฟฟ้าพลังลม 10 เมกะวัตต์ และพลังงานแสงอาทิตย์และบริหารจัดการขยะ รวม 20 เมกะวัตต์ ที่กัมพูชา

28 กุมภา 58 ลงทุนเพิ่มในบริษัทผลิตไฟฟ้าจากแสงอาทิตย์ อีก 2 แห่ง และไฟฟ้าจากชีวมวลอก รวม 21 เมกะวัตต์

ลำดับเหตุการณ์

แต่เดิมบริษัททำธุรกิจขายเครื่องถ่ายเอกสาร แต่ตอนหลังมานี้ (เมื่อปลายปี 56) ก็เริ่มเข้ามาลงทุนในกิจการพลังงาน โดยมีการเพิ่มทุนมาโดยตลอด ต้ังแต่ 400 ล้านบาท จนมาเป็นเกือบสองพันล้านบาท

ธุรกิจจำหน่ายและให้เช่าเครื่องใช้สำนักงาน รายได้จาก 626 ล้านบาท (55) -> 582 ล้านบาท (56) -> 235 ล้านบาท (57)

ธุรกิจพลังงานไฟฟ้าแสงอาทิตย์ จาก 5 ล้านบาท (56) -> 146 ล้านบาท (57)

บริหารจัดการขยะ จาก 0.8 ล้านบาท (56) -> 19 ล้านบาท (57)

โดยบริษัทมีการ book รายได้จากการขายที่ดินในปี 57 ถึง 203 ล้านบาท และมีรายได้อื่นจาก บริษัทย่อยสูงถึง 99 ล้านบาทในปี 57 และมีการหักรายการระหว่างกันเป็นบวกถึง 67 ล้านบาท ถือว่ารายการพิเศษมีค่อนข้างสูงโดยคิดเป็นสัดส่วนถึง 35% ของรายได้ทั้งหมดในปี 57 ซึ่งผมคิดว่ามากไปหน่อย

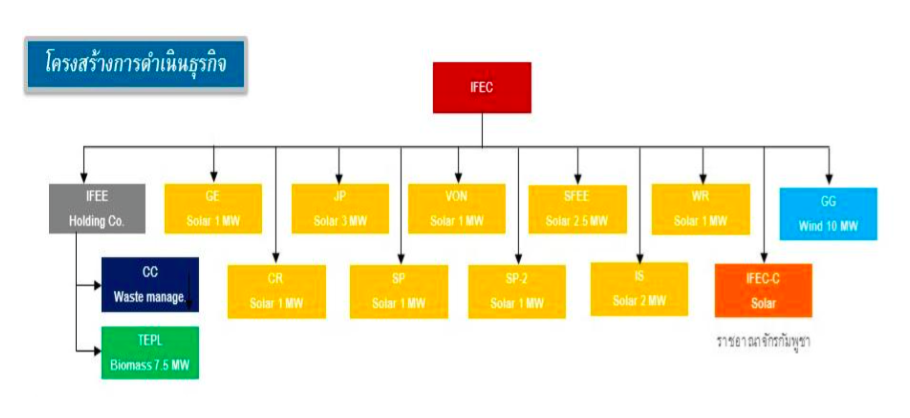

มาดูโครงสร้างบริษัทกันหน่อย

เรามาดูการขายไฟฟ้าดีกว่าว่าเขาขายกันอย่างไร โดย IFEC ทำสัญญาขายไฟฟ้าให้กับการไฟฟ้าส่วนภูมิภาคทั้งหมด โดยราคาจะประกอบด้วยสามส่วนคือ

1. อัตราค่าไฟฐาน

2. ค่า Ft หรือ Float time เป็นค่าที่ควบคุมไม่ได้เช่นอัตราเงินเฟ้อ ค่าเชื้อเพลิง

3. ค่า adder โดยเป็นจำนวนเงินที่รัฐบาลสนับสนุน (จ่ายเพิ่ม)

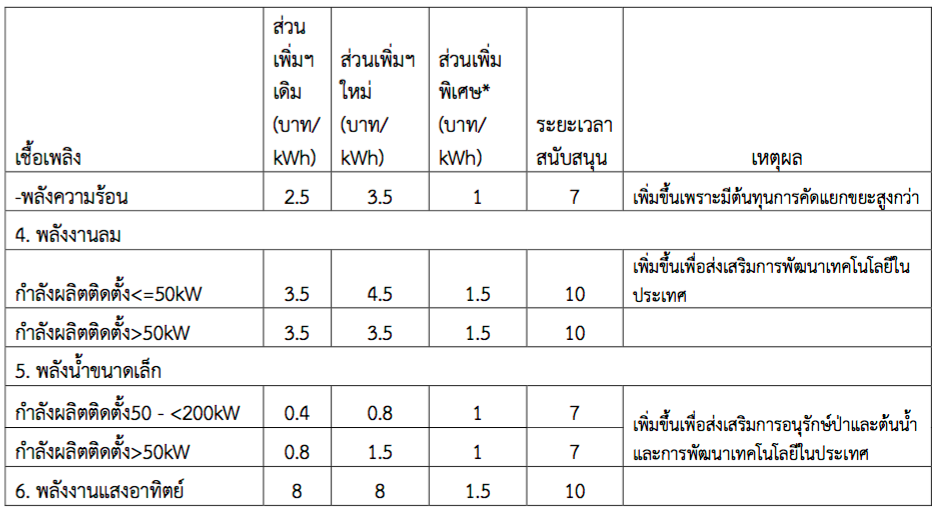

ในความคิดผมตัว adder นี่แหละเป็นประเด็นหลักที่ทำให้มีการลงมาเล่นในธุรกิจพลังงานทดแทนกันเยอะมาก โดยเฉพาะตามรูปนี้ครับ

ที่มา:

http://www.eppo.go.th/power/powerN/PICP/File/(1).pdf

โดยเฉพาะพลังงานแสงอาทิตย์ที่ให้สูงถึง 8 บาทต่อ กิโลวัตต์ชั่วโมง (หรือ unit) นั่นเอง ซึ่งถือว่าสูงมาก ๆ มากกว่าพลังงานอื่นแบบก้าวกระโดด ซึ่งถ้าวันหนึ่งรัฐบาลไม่เพิ่ม adder ตรงนี้ให้รายได้ที่หายไปนับว่าเยอะทีเดียว แต่ก็ใช่ว่าจะเป็นความเสี่ยงไปทั้งหมดเสียทีเดียวเพราะ เงื่อนไขการสนับสนุนคือนับจากวันที่ขายเชิงพาณิชย์ หรือที่เรียกว่า Commercial Operation Date (COD) ไปเป็นระยะเวลา โดยทั่วไปสิบปีครับ นอกจากนั้นยังมีการส่งเสริม BOI ลดหย่อนภาษีเงินได้อีก

อีกจุดหนึ่งที่ผมว่าเป็นจุดแข็งของ ifec คือระบบส่งกระแสไฟฟ้าครับ โดยสายส่งมีแนวผ่านใกล้เคียงโรงงาน ทำให้ไม่ต้องสร้างระบบเชื่องโยงใหม่ ซึ่งระบบเชื่อมโยงนี่แหละคือตัวแพง

กลับมาดูงบการเงินกันอีกครั้งครับ มีจุดหนึ่งที่ผมต้อง comment และขอให้ red flag ไว้ก่อนคือรายการรายได้อื่น ซึ่งตรงจุดนี้ที่ Q1 ลงไว้ถึง 60 ล้านบาท และ Q2 120 ล้านบาท และผมหาที่มาที่ไปไม่ได้ ซึ่งถ้ามันน้อยๆ คงไม่เป็นไร แต่เป็นสัดส่วนที่เยอะเมื่อเทียบกับรายได้ทั้งหมด และอีกจุดหนึ่งที่ต้องระวังคือบริษัท ลงกำไรจากเงินลงทุนที่ unrealized ซึ่งเป็นปริมาณค่อนข้างสูงพอสมควร ถามว่าผิดไหม ก็ไม่ผิดนะครับ แต่มันเป็นกำไรที่เปลี่ยนแปลงได้ตลอด

จุดสำคัญที่อาจจะเป็น upside ได้คือบริษัทลมลิกอร์ที่บริษัทจะลงทุนเพิ่มเข้าไปวงเงินประมาณ 800 ล้านบาทซึ่งน่าจะ COD ได้ปลายปี 59 และสร้างรายได้ค่อนข้างแน่นอนเพราะมีสัญญาขายไฟฟ้ากับการไฟฟ้าจำนวน 5 ปี ต่ออัตโนมัติ 5 ปีถ้าไม่ยกเลิก

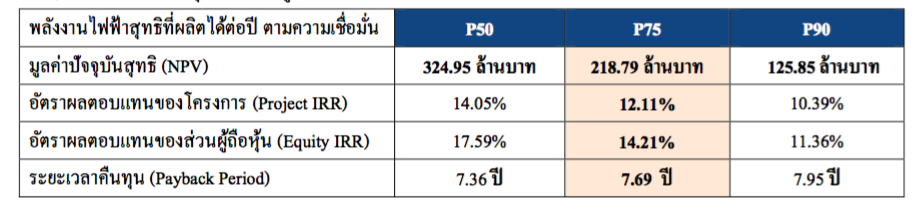

แต่ถ้าลองมาดูบทวิเคราะห์ของที่ปรึกษาทางการเงินจะเห็นว่าระยะเวลาคืนทุน หรือ Payback period นั้นสูงถึง 7 ปีขั้นต่ำ สูงสุดถึงเกือบๆ 8 ปีครับ และอ้างอิงจากสัญญากับการไฟฟ้าที่มีระยะเวลาแค่ 5 ปี ก็มีความเสี่ยงว่าจะไม่ต่อสัญญา อาจจะเป็นการยากที่จะไม่ต่อสัญญา แต่ถ้าวันนั้นมีผู้เล่นไปตั้งโรงไฟฟ้ากันมาก ๆ ที่พื้นที่ตรงนั้น ก็มีสิทธิ์ครับ ซึ่งพอมอง IRR แล้วได้ค่อนข้างต่ำ คือ 10-15% เท่านั้นเอง

ข้อสรุป

ธุรกิจโรงไฟฟ้าพลังงานทดแทน (รวม ๆ แสงอาทิตย์ ลม และอื่นๆ) ผมมองแล้วคิดว่าเป็นธุรกิจที่แทบไม่มี Barrier to entry สักเท่าไหร่ เพราะใครก็เข้ามาจับจองได้ หลายท่านอาจจะมองว่าสัญญากับการไฟฟ้านั้นเป็นลักษณะสัมปทาน คือกินยาว แต่อย่าลืมว่าสัญญานั้นมีระยะเวลาประมาณ 10 ปี ในเคสที่สั้น คือ 5 และต่ออายุทีละ 5 ปี แต่ในขณะที่ระยะเวลาคืนทุนคือประมาณ 8 ปี

อีกหนึ่งประเด็นคือเรื่องของ adder หรือเงินสนับสนุนจากรัฐบาล ผมกลับมองว่าเงินสนับสนุนนั้นมีสิทธิ์ที่จะเพิ่มหรือลดก็ได้ แม้ว่านโยบายจะเป็นระยะเวลาที่ค่อนข้างนานก็ตาม แต่นั้นหมายถึงผู้เล่นที่จะเข้ามาช่วงชิงเงินก้อนนี้เช่นกันครับ จากที่ผมเห็นมีบริษัทหลาย ๆบริษัทมาก ๆ เริ่มเข้ามาจับธุรกิจนี้ครับ

ซึ่งประเด็นความเสี่ยงหลักๆ จากที่ปรึกษาทางการเงินก็เหมือนกันครับคือ ในที่ประจวบของบริษัทลมลิกอร์ไปตั้งนั้นคือ จุดรับไฟของการไฟฟ้า ถ้าหากบริษัทสร้างโรงไฟฟ้าเสร็จช้า คือช้ากว่าคู่แข่งก็มีสิทธิ์ที่จะโดนจับจองจุดรับไฟไปจนหมด นั่นคือสร้างมาอาจจะขายไฟไม่ได้นั่นเอง ณ จุดนี้ผมมองว่าคงไม่พลาดเท่าไหร่ครับ

รวม ๆ สรุปแล้วธุรกิจพลังงานทดแทนเป็นธุรกิจที่ 1. Capital Intensive คือต้องใช้เงินลงทุนสูงมาก ในการขยายธุรกิจ ถ้าไม่ลงทุนเพิ่มก็ไม่ได้พลังงานไฟฟ้าเพิ่มมาขายนั่นเอง 2. เป็นธุรกิจที่ไม่มีสิทธิ์ขึ้นราคาเอง คือต้องขึ้นอยู่กับการกำกับดูแล 3. low barrier to entry คือบริษัทใช้วิธีการจ้างก่อสร้าง หรือซื้อเทคโนโลยี ซึ่งบริษัทที่มีเงินลงทุนก็อาจจะสามารถเข้ามาลงทุนแข่งขันได้ 4. บริษัทกู้เงินในสัดส่วน 70% ของเงินทั้งหมดที่ต้องลงทุน ซึ่งขึ้นกับอัตราดอกเบี้ยด้วยครับ

แต่ข้อดีก็มีคือเป็นธุรกิจที่รายได้ค่อนข้างแน่นอน และมีอัตราการเติบโต นั่นคือการใช้ไฟฟ้ามีปริมาณเพิ่มขึ้นเรื่อยๆ และสัญญาซื้อไฟเป็นระยะเวลาที่ค่อนข้างยาวคือ 10 ปี หรือ 5 ปีต่ออายุ 5 ปี ทำให้เมื่อถึง COD แล้วรายได้ที่เกิดขึ้นค่อนข้างแน่นอนครับ

อาจจะมีคนเถียงว่าอย่าง Berkshire Hathaway ยังลงทุนในโรงไฟฟ้าพลังงานลม หรือ แสงอาทิตย์เลย ก็ต้องบอกว่ากลยุทธ์ที่ใช้นั้นค่อนข้างต่างกันพอสมควร เพราะ Berkshire นั้นใช้วิธีเข้าซื้อกิจการโรงไฟฟ้าที่มีอยู่แล้ว และเงินสดจำนวนมหาศาลที่นอนรอให้ใช้อีก บวกกับพลังในการ lobby รัฐบาลอีกครับ

My Take

Neutral

อาจจะนะครับ อาจจะ IFEC อาจจะกลายเป็นบริษัทที่สร้างผลตอบแทนอย่างสม่ำเสมอในระยะยาวได้ ถ้าหาก 1. รัฐยังคงสนับสนุน adder ในระยะยาว 2. โรงไฟฟ้าที่ลงทุนไปสามารถสร้างผลตอบแทนที่สม่ำเสมอได้ ครับ แต่ไม่รู้ว่าตอนนี้ราคาขึ้นไปสูงเกินไปแล้วหรือยัง (ในความคิดผมค่อนข้างสูง)

Disclaimer:

ผมไม่มีหุ้นตัวนี้และไม่คิดจะเข้าซื้อภายใน 72 ชั่วโมง (และคาดว่าจะไม่ซื้อเลย) เพราะผมไม่ชอบธุรกิจพลังงานทางเลือกครับ กลัวฟองสบู่ Green bubble

อ้างอิง:

http://www.finmoment.com/เจาะลึก-ifec-กับ-ธุรกิจ-green-energy/

ไปอ่านหุ้นตัวอื่นๆ ได้ที่

http://www.finmoment.com

เจาะลึก IFEC กับ ธุรกิจ Green Energy หรือจะเป็นฟองสบู่พลังงานทางเลือก!

มาเริ่มที่ IFEC

ณ สิ้นปี 57 มีกำลังการผลิตรวม 11.5 เมกะวัตต์ ที่ปากพนัง

มีการสร้างโรงไฟฟ้าพลังลม 10 เมกะวัตต์ และพลังงานแสงอาทิตย์และบริหารจัดการขยะ รวม 20 เมกะวัตต์ ที่กัมพูชา

28 กุมภา 58 ลงทุนเพิ่มในบริษัทผลิตไฟฟ้าจากแสงอาทิตย์ อีก 2 แห่ง และไฟฟ้าจากชีวมวลอก รวม 21 เมกะวัตต์

ลำดับเหตุการณ์

แต่เดิมบริษัททำธุรกิจขายเครื่องถ่ายเอกสาร แต่ตอนหลังมานี้ (เมื่อปลายปี 56) ก็เริ่มเข้ามาลงทุนในกิจการพลังงาน โดยมีการเพิ่มทุนมาโดยตลอด ต้ังแต่ 400 ล้านบาท จนมาเป็นเกือบสองพันล้านบาท

ธุรกิจจำหน่ายและให้เช่าเครื่องใช้สำนักงาน รายได้จาก 626 ล้านบาท (55) -> 582 ล้านบาท (56) -> 235 ล้านบาท (57)

ธุรกิจพลังงานไฟฟ้าแสงอาทิตย์ จาก 5 ล้านบาท (56) -> 146 ล้านบาท (57)

บริหารจัดการขยะ จาก 0.8 ล้านบาท (56) -> 19 ล้านบาท (57)

โดยบริษัทมีการ book รายได้จากการขายที่ดินในปี 57 ถึง 203 ล้านบาท และมีรายได้อื่นจาก บริษัทย่อยสูงถึง 99 ล้านบาทในปี 57 และมีการหักรายการระหว่างกันเป็นบวกถึง 67 ล้านบาท ถือว่ารายการพิเศษมีค่อนข้างสูงโดยคิดเป็นสัดส่วนถึง 35% ของรายได้ทั้งหมดในปี 57 ซึ่งผมคิดว่ามากไปหน่อย

มาดูโครงสร้างบริษัทกันหน่อย

เรามาดูการขายไฟฟ้าดีกว่าว่าเขาขายกันอย่างไร โดย IFEC ทำสัญญาขายไฟฟ้าให้กับการไฟฟ้าส่วนภูมิภาคทั้งหมด โดยราคาจะประกอบด้วยสามส่วนคือ

1. อัตราค่าไฟฐาน

2. ค่า Ft หรือ Float time เป็นค่าที่ควบคุมไม่ได้เช่นอัตราเงินเฟ้อ ค่าเชื้อเพลิง

3. ค่า adder โดยเป็นจำนวนเงินที่รัฐบาลสนับสนุน (จ่ายเพิ่ม)

ในความคิดผมตัว adder นี่แหละเป็นประเด็นหลักที่ทำให้มีการลงมาเล่นในธุรกิจพลังงานทดแทนกันเยอะมาก โดยเฉพาะตามรูปนี้ครับ

ที่มา: http://www.eppo.go.th/power/powerN/PICP/File/(1).pdf

โดยเฉพาะพลังงานแสงอาทิตย์ที่ให้สูงถึง 8 บาทต่อ กิโลวัตต์ชั่วโมง (หรือ unit) นั่นเอง ซึ่งถือว่าสูงมาก ๆ มากกว่าพลังงานอื่นแบบก้าวกระโดด ซึ่งถ้าวันหนึ่งรัฐบาลไม่เพิ่ม adder ตรงนี้ให้รายได้ที่หายไปนับว่าเยอะทีเดียว แต่ก็ใช่ว่าจะเป็นความเสี่ยงไปทั้งหมดเสียทีเดียวเพราะ เงื่อนไขการสนับสนุนคือนับจากวันที่ขายเชิงพาณิชย์ หรือที่เรียกว่า Commercial Operation Date (COD) ไปเป็นระยะเวลา โดยทั่วไปสิบปีครับ นอกจากนั้นยังมีการส่งเสริม BOI ลดหย่อนภาษีเงินได้อีก

อีกจุดหนึ่งที่ผมว่าเป็นจุดแข็งของ ifec คือระบบส่งกระแสไฟฟ้าครับ โดยสายส่งมีแนวผ่านใกล้เคียงโรงงาน ทำให้ไม่ต้องสร้างระบบเชื่องโยงใหม่ ซึ่งระบบเชื่อมโยงนี่แหละคือตัวแพง

กลับมาดูงบการเงินกันอีกครั้งครับ มีจุดหนึ่งที่ผมต้อง comment และขอให้ red flag ไว้ก่อนคือรายการรายได้อื่น ซึ่งตรงจุดนี้ที่ Q1 ลงไว้ถึง 60 ล้านบาท และ Q2 120 ล้านบาท และผมหาที่มาที่ไปไม่ได้ ซึ่งถ้ามันน้อยๆ คงไม่เป็นไร แต่เป็นสัดส่วนที่เยอะเมื่อเทียบกับรายได้ทั้งหมด และอีกจุดหนึ่งที่ต้องระวังคือบริษัท ลงกำไรจากเงินลงทุนที่ unrealized ซึ่งเป็นปริมาณค่อนข้างสูงพอสมควร ถามว่าผิดไหม ก็ไม่ผิดนะครับ แต่มันเป็นกำไรที่เปลี่ยนแปลงได้ตลอด

จุดสำคัญที่อาจจะเป็น upside ได้คือบริษัทลมลิกอร์ที่บริษัทจะลงทุนเพิ่มเข้าไปวงเงินประมาณ 800 ล้านบาทซึ่งน่าจะ COD ได้ปลายปี 59 และสร้างรายได้ค่อนข้างแน่นอนเพราะมีสัญญาขายไฟฟ้ากับการไฟฟ้าจำนวน 5 ปี ต่ออัตโนมัติ 5 ปีถ้าไม่ยกเลิก

แต่ถ้าลองมาดูบทวิเคราะห์ของที่ปรึกษาทางการเงินจะเห็นว่าระยะเวลาคืนทุน หรือ Payback period นั้นสูงถึง 7 ปีขั้นต่ำ สูงสุดถึงเกือบๆ 8 ปีครับ และอ้างอิงจากสัญญากับการไฟฟ้าที่มีระยะเวลาแค่ 5 ปี ก็มีความเสี่ยงว่าจะไม่ต่อสัญญา อาจจะเป็นการยากที่จะไม่ต่อสัญญา แต่ถ้าวันนั้นมีผู้เล่นไปตั้งโรงไฟฟ้ากันมาก ๆ ที่พื้นที่ตรงนั้น ก็มีสิทธิ์ครับ ซึ่งพอมอง IRR แล้วได้ค่อนข้างต่ำ คือ 10-15% เท่านั้นเอง

ข้อสรุป

ธุรกิจโรงไฟฟ้าพลังงานทดแทน (รวม ๆ แสงอาทิตย์ ลม และอื่นๆ) ผมมองแล้วคิดว่าเป็นธุรกิจที่แทบไม่มี Barrier to entry สักเท่าไหร่ เพราะใครก็เข้ามาจับจองได้ หลายท่านอาจจะมองว่าสัญญากับการไฟฟ้านั้นเป็นลักษณะสัมปทาน คือกินยาว แต่อย่าลืมว่าสัญญานั้นมีระยะเวลาประมาณ 10 ปี ในเคสที่สั้น คือ 5 และต่ออายุทีละ 5 ปี แต่ในขณะที่ระยะเวลาคืนทุนคือประมาณ 8 ปี

อีกหนึ่งประเด็นคือเรื่องของ adder หรือเงินสนับสนุนจากรัฐบาล ผมกลับมองว่าเงินสนับสนุนนั้นมีสิทธิ์ที่จะเพิ่มหรือลดก็ได้ แม้ว่านโยบายจะเป็นระยะเวลาที่ค่อนข้างนานก็ตาม แต่นั้นหมายถึงผู้เล่นที่จะเข้ามาช่วงชิงเงินก้อนนี้เช่นกันครับ จากที่ผมเห็นมีบริษัทหลาย ๆบริษัทมาก ๆ เริ่มเข้ามาจับธุรกิจนี้ครับ

ซึ่งประเด็นความเสี่ยงหลักๆ จากที่ปรึกษาทางการเงินก็เหมือนกันครับคือ ในที่ประจวบของบริษัทลมลิกอร์ไปตั้งนั้นคือ จุดรับไฟของการไฟฟ้า ถ้าหากบริษัทสร้างโรงไฟฟ้าเสร็จช้า คือช้ากว่าคู่แข่งก็มีสิทธิ์ที่จะโดนจับจองจุดรับไฟไปจนหมด นั่นคือสร้างมาอาจจะขายไฟไม่ได้นั่นเอง ณ จุดนี้ผมมองว่าคงไม่พลาดเท่าไหร่ครับ

รวม ๆ สรุปแล้วธุรกิจพลังงานทดแทนเป็นธุรกิจที่ 1. Capital Intensive คือต้องใช้เงินลงทุนสูงมาก ในการขยายธุรกิจ ถ้าไม่ลงทุนเพิ่มก็ไม่ได้พลังงานไฟฟ้าเพิ่มมาขายนั่นเอง 2. เป็นธุรกิจที่ไม่มีสิทธิ์ขึ้นราคาเอง คือต้องขึ้นอยู่กับการกำกับดูแล 3. low barrier to entry คือบริษัทใช้วิธีการจ้างก่อสร้าง หรือซื้อเทคโนโลยี ซึ่งบริษัทที่มีเงินลงทุนก็อาจจะสามารถเข้ามาลงทุนแข่งขันได้ 4. บริษัทกู้เงินในสัดส่วน 70% ของเงินทั้งหมดที่ต้องลงทุน ซึ่งขึ้นกับอัตราดอกเบี้ยด้วยครับ

แต่ข้อดีก็มีคือเป็นธุรกิจที่รายได้ค่อนข้างแน่นอน และมีอัตราการเติบโต นั่นคือการใช้ไฟฟ้ามีปริมาณเพิ่มขึ้นเรื่อยๆ และสัญญาซื้อไฟเป็นระยะเวลาที่ค่อนข้างยาวคือ 10 ปี หรือ 5 ปีต่ออายุ 5 ปี ทำให้เมื่อถึง COD แล้วรายได้ที่เกิดขึ้นค่อนข้างแน่นอนครับ

อาจจะมีคนเถียงว่าอย่าง Berkshire Hathaway ยังลงทุนในโรงไฟฟ้าพลังงานลม หรือ แสงอาทิตย์เลย ก็ต้องบอกว่ากลยุทธ์ที่ใช้นั้นค่อนข้างต่างกันพอสมควร เพราะ Berkshire นั้นใช้วิธีเข้าซื้อกิจการโรงไฟฟ้าที่มีอยู่แล้ว และเงินสดจำนวนมหาศาลที่นอนรอให้ใช้อีก บวกกับพลังในการ lobby รัฐบาลอีกครับ

My Take

Neutral

อาจจะนะครับ อาจจะ IFEC อาจจะกลายเป็นบริษัทที่สร้างผลตอบแทนอย่างสม่ำเสมอในระยะยาวได้ ถ้าหาก 1. รัฐยังคงสนับสนุน adder ในระยะยาว 2. โรงไฟฟ้าที่ลงทุนไปสามารถสร้างผลตอบแทนที่สม่ำเสมอได้ ครับ แต่ไม่รู้ว่าตอนนี้ราคาขึ้นไปสูงเกินไปแล้วหรือยัง (ในความคิดผมค่อนข้างสูง)

Disclaimer:

ผมไม่มีหุ้นตัวนี้และไม่คิดจะเข้าซื้อภายใน 72 ชั่วโมง (และคาดว่าจะไม่ซื้อเลย) เพราะผมไม่ชอบธุรกิจพลังงานทางเลือกครับ กลัวฟองสบู่ Green bubble

อ้างอิง:

http://www.finmoment.com/เจาะลึก-ifec-กับ-ธุรกิจ-green-energy/

ไปอ่านหุ้นตัวอื่นๆ ได้ที่

http://www.finmoment.com