เมื่อปลายปีที่แล้ว ในฐานะมนุษย์เงินเดือนคนนึงที่มีรายได้ต้องจ่ายภาษี เลยต้องหาเครื่องมือทางการเงินที่จะช่วยในการลดภาระภาษีอย่างถูกต้องตามครรลองกฎหมายของประเทศนี้ ถามเพื่อน ถามญาติ ถามอากู๋ ก็มีหลายอันเลย เช่น LTF ภาระเงินกู้ซื้อบ้าน ซึ่งใช้ไปหมดและก็ยังมีภาษีที่ต้องจ่ายครับ จนมาเจอในส่วนของประกันชีวิตที่อาจช่วยได้ เมื่อคิดได้ดังนั้นก็เลยลองเช็คว่าเอ มีเงื่อนไขอะไรบ้าง

เมื่อพิมพ์ไปในอากู้ แกก็ใจดีถามสรรพากรให้โดยได้คำตอบดังนี้ครับ

“เบี้ยประกันภัย ที่ผู้มีเงินได้จ่ายไปในปีภาษี สำหรับการประกันชีวิตของผู้มีเงินได้ตามจำนวนที่จ่ายจริง โดยส่วนแรกหักได้ 10,000 บาท ส่วนที่เกิน 10,000 บาท หักได้ไม่เกินเงินได้หลังจากหักค่าใช้จ่าย แต่ไม่เกิน 90,000 บาท ทั้งนี้ เฉพาะในกรณีที่กรมธรรม์ประกันชีวิตมีกำหนดเวลาตั้งแต่ 10 ปีขึ้นไป และการประกันชีวิตนั้นได้เอาประกันไว้กับผู้รับประกันภัยที่ประกอบกิจการประกันชีวิตในราชอาณาจักร…ในกรณีสามีหรือภริยาของผู้มีเงินได้มีการประกันชีวิตและความเป็นสามีภริยาได้มีอยู่ตลอดปีภาษีให้หักลดหย่อนได้ด้วยสำหรับเบี้ยประกันที่จ่ายสำหรับการประกันชีวิตของสามีหรือภริยานั้นตามเกณฑ์ข้างต้น…การฝากเงินออมสินประเภทสงเคราะห์ชีวิตและครอบครัว ก็อยู่ในข่ายที่จะขอหักลดหย่อนตามเกณฑ์นี้ได้ด้วย” (ที่มา:

http://www.rd.go.th/publish/557.0.html)

แปลง่ายๆ ว่าได้ครับ แต่ต้องเป็นประกันที่มีอายุ 10 ปีขึ้นไป คราวนี้ก็ถึงตาผมล่าประกันที่ช่วยผมลดภาระภาษีละครับ ผมก็เดินไปสาขาของธนาคารอันนึงเดินไปดุ่ยๆ และถามเจ้าหน้าที่เลยครับว่า “พี่ๆ ผมหาประกันที่ลดหย่อยภาษีได้อ่ะครับ” ถามเพียงสั้นๆ มีเจ้าหน้าที่เดินมาเชิญให้นั่งเพื่อให้ข้อมูลอย่างน่ารักครับ เมื่อนั่งแกเริ่มแจ้งข้อมูลครับ %#$@&^%&% %#$@&^%&%

แกน่ารักครับบรรยายเยอะเลยสรุปได้ใจความแบบนี้ครับ

1.หักภาษีได้แน่ตามกฎหมาย

2.ทำยาวๆ สิคะ ได้ผลตอบแทนดี

3.เห็นไม้มีจ่ายคืนตลอดทุกปีในอัตราที่สม่ำเสมอ

4.ถ้าผลประกอบการดีมีโบนัสไม่น้อยกว่า XX % นะ (แต่ไม่เคยสัญญาจริงจังว่าเท่าไหร่)

5.เห็นไม้อัตราผลตอบแทนบวกหักภาษีได้ และโบนัสรวมๆ กันเยอะมาก

6.ประกันแบบนี้เป็นประกันแบบตายอย่างเดียว ไม่ตายไม่ได้ตังค์ และถ้าจะเอารักษาพยาบาล (แบบว่าได้ใช้ตังค์ชาตินี้ต้องซื้อเบี้ยประกันแบบรักษาพยาบาลเพิ่ม)

หมายเหตุ (1) ถามธนาคารอื่นและตัวแทนประกันชีวิตก็ประมาณนี้ทุกคนครับ (2) ถามธนาคารจะดักว่าพอจะได้เอกสารคร่าวๆ (คร่าวมากมาก) มาดู แต่ถ้าถามตัวแทนประกันจะไม่มีเอกสารใดๆ ให้ (จะขายของไม่รู้จะกั๊กเพื่อ อันนี้ค่อนข้างเกลียดมากครับ)

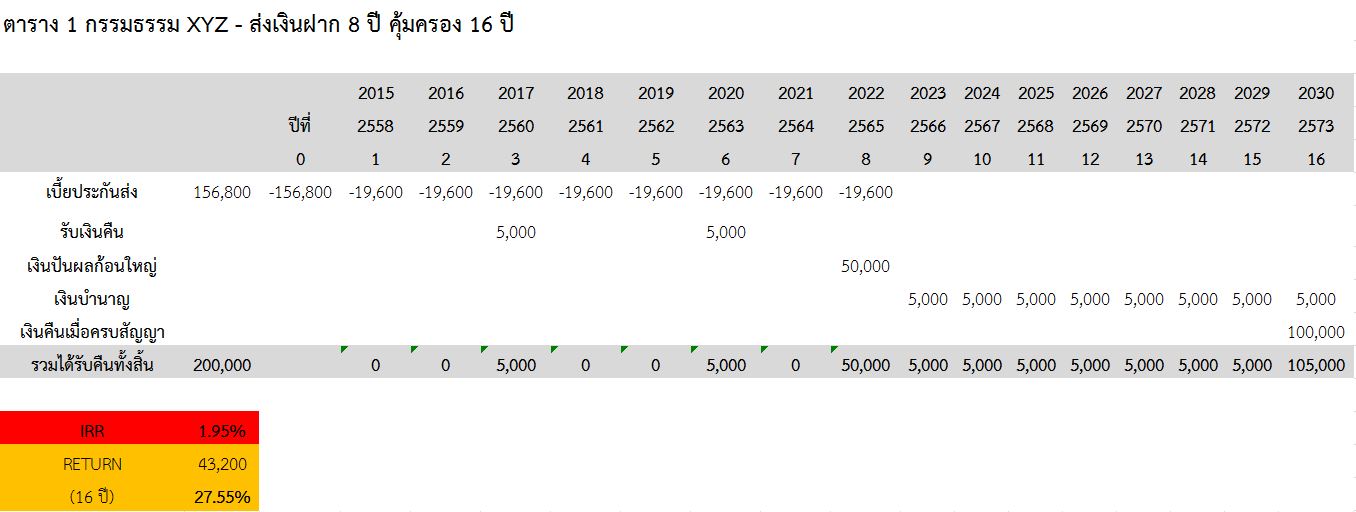

คราวนี้หลังจากดูหลายที่ก็มาติดตรงคำว่า IRR XX% ซึ่งผมก็งงว่าเอ๊ะ มันคืออะไร มันคือผลตอบทานจากการลงทุน เหมือนที่ผมเคยใช้แบบบ้านๆ ไม้เช่น ฝากเงิน 100 บาทต้นปีได้ดอกเบี้ยมา 3 บาท ณ สิ้นปีดังนั้นยอดเงินที่ได้มาสิ้นปีคือ 103 บาทหรือคิดเป็นอัตราผลตอบแทน 3% หรือเปล่าถามไปถามมามันไม่ใช่นินา และจริงๆ มันคืออะไรและเกี่ยวอะไรกับการไม่โดนสวมเขาจากประกันล่ะ ดูตามตาราง 1 นี้ครับ

ก่อนทำความเข้าใจตารางนี้ขอให้เข้าใจประเด็นสำคัญอันนึงครับว่ามูลค่าของเงินลดลงเรื่อยๆ ตามเวลาที่เพิ่มขึ้น (เนื่องจากมีเงินเฟ้อเข้ามาเป็นองค์ประกอบ ดังนั้นมูลค่าเงินวันนี้จะมากกว่ามูลค่าของเงินพรุ่งนี้เสมอครับ)

ดังนั้นจากตารางที่แสดงให้ดู ถ้าคุณคอย 16 ปีจากเงินต้น 156,800 บาทที่ทยอยจ่าย 8 ปีนั้นสามารถทำเงินให้คุณได้ 43,200 บาทหรือร้อยละ 27.55% (ต่อ 16ปี) หากคิดมูลค่าที่จะได้ทั้งหมด 16 ปีที่จะต้องเสียไปในอนาคยและคิดกลับมาเป็นมูลค่าเงินของวันนี้หรือปี 2558/2015 ในตาราง คุณจะได้ผลตอบแทนแค่ 1.95% เท่านั้น ซึ่งน้อยกว่าฝากประจำธนาคารอีกครับ แถมเงินถอนยากลำบากเงื่อนไขสารพัด และผลตอบแทนก็ไม่ปรับใน 16 ปีข้างหน้า

ถามต่อครับทำไมบริษัทประกันถึงให้แค่นี้ครับ ไม่ให้เพิ่มแถมมีคุ้มครองชีวิตถ้าตายอีก 100,000ในกรณีถ้าตาย (ก็แน่ล่ะซื้อประกันชีวิตนิ แต่คุณจะได้ใช้เงินชาติหน้าครับไม่ใช่ชาตินี้) คำตอบคือบริษัทประกันจะเอาเงินไปลงทุนในสินทรัพย์ไม่เสี่ยงเช่น พันธบัตรรัฐบาลหรือหุ้นกู้ซึ่งได้ดอกเบี้ยในอัตราที่สูงกว่าเช่นร้อยละ 3.9, 4.9 หรือมากกว่า ซึ่งต้นทุนเงินคุณแค่ 1.95 ที่เหลือกำไรเขาทั้งนั้นครับ

ดังนั้นถ้าจะไม่ให้เขาเอาเปรียบเรามากไป แนะให้ถาม IRR ว่าได้ร้อยละเท่าไหร่ ถ้ามากกว่าดอกเบี้ยเงินฝากสูงสุดที่คุณคิดว่าหาได้ หรือตราสารหนี้อื่นๆ ที่คุณหาได้โดยความเสี่ยงเท่ากัน (คือเงินต้นไม่หาย) ค่อยซื้อครับ เช่น วันนี้ผมหาฝากเงินได้ดอกเบี้ย 1.25% ต่อปี แต่ประกันตังนี้ 1.95% และได้ประกันด้วยและยังหักภาษีได้ด้วยผมซื้อ แต่ถ้าวันนี้ผมหาได้ 3.75% และประกันตัวนี้ได้แค่ 1.95% ผมไม่ซื้อครับ สู้หาประกันตัวอื่นที่ IRR ดีกว่า

หมายเหตุ หลายบริษัทจะเอาเงินหักภาษีได้มารวมเป็นผลตอบแทนและโชว์ว่า ผลตอบแทนสูงมาก IRR ดี อย่าเชื่อครับ เพราะเงินลดหย่อยภาษีไม่เกี่ยวกับบรัทประกัน เป็นประเทศเราจ่ายให้เราครับ – บริษัทประกัน/ธนาคารที่เอามารวมผมถือว่ากำลังพยายามหลอกเราโดยเอาเงินรัฐมาล่อครับ และอีกส่วนคือส่วนของเงินคุ้มครองประกันสำหรับในกรณีมนุษย์เงินเดือน ที่ต้องการหาแค่ที่ลดภาษี ไม่ต้องใส่ใจมากครับ เพราะเป็นเงินที่ได้เมื่อตาย เอาที่ได้แน่ๆ ตามสัญญาว่าจะรวยขึ้นเท่าไหร่ดีกว่าครับ

สุดท้ายนี้ บทความนี้ไม่ได้จะว่าใครไม่ดีครับ เพราะทุกอย่างขึ้นกับความสมดุลย์ของอุปสงค์และอุปทาน รวมถึงต้นทุนในการดำเนินงานอื่นๆ เพียงแต่อยากให้ผู้อ่านได้รับทราบถึงแนวทางในการพิจารณาเพื่อให้เกิดความสมดุลย์ขึ้นในการให้ผลประโยชน์แก่เจ้าของเงินครับ

** มันมีวิธีการอื่นอีกไม้ครับที่จะดูความคุ้มค่าของการซื้อประกันลดภาษี**

ซื้อประกันลดหย่อนภาษีอย่างไร ไม่ให้ถูกน๊อค (- -!)

เมื่อพิมพ์ไปในอากู้ แกก็ใจดีถามสรรพากรให้โดยได้คำตอบดังนี้ครับ

“เบี้ยประกันภัย ที่ผู้มีเงินได้จ่ายไปในปีภาษี สำหรับการประกันชีวิตของผู้มีเงินได้ตามจำนวนที่จ่ายจริง โดยส่วนแรกหักได้ 10,000 บาท ส่วนที่เกิน 10,000 บาท หักได้ไม่เกินเงินได้หลังจากหักค่าใช้จ่าย แต่ไม่เกิน 90,000 บาท ทั้งนี้ เฉพาะในกรณีที่กรมธรรม์ประกันชีวิตมีกำหนดเวลาตั้งแต่ 10 ปีขึ้นไป และการประกันชีวิตนั้นได้เอาประกันไว้กับผู้รับประกันภัยที่ประกอบกิจการประกันชีวิตในราชอาณาจักร…ในกรณีสามีหรือภริยาของผู้มีเงินได้มีการประกันชีวิตและความเป็นสามีภริยาได้มีอยู่ตลอดปีภาษีให้หักลดหย่อนได้ด้วยสำหรับเบี้ยประกันที่จ่ายสำหรับการประกันชีวิตของสามีหรือภริยานั้นตามเกณฑ์ข้างต้น…การฝากเงินออมสินประเภทสงเคราะห์ชีวิตและครอบครัว ก็อยู่ในข่ายที่จะขอหักลดหย่อนตามเกณฑ์นี้ได้ด้วย” (ที่มา: http://www.rd.go.th/publish/557.0.html)

แปลง่ายๆ ว่าได้ครับ แต่ต้องเป็นประกันที่มีอายุ 10 ปีขึ้นไป คราวนี้ก็ถึงตาผมล่าประกันที่ช่วยผมลดภาระภาษีละครับ ผมก็เดินไปสาขาของธนาคารอันนึงเดินไปดุ่ยๆ และถามเจ้าหน้าที่เลยครับว่า “พี่ๆ ผมหาประกันที่ลดหย่อยภาษีได้อ่ะครับ” ถามเพียงสั้นๆ มีเจ้าหน้าที่เดินมาเชิญให้นั่งเพื่อให้ข้อมูลอย่างน่ารักครับ เมื่อนั่งแกเริ่มแจ้งข้อมูลครับ %#$@&^%&% %#$@&^%&%

แกน่ารักครับบรรยายเยอะเลยสรุปได้ใจความแบบนี้ครับ

1.หักภาษีได้แน่ตามกฎหมาย

2.ทำยาวๆ สิคะ ได้ผลตอบแทนดี

3.เห็นไม้มีจ่ายคืนตลอดทุกปีในอัตราที่สม่ำเสมอ

4.ถ้าผลประกอบการดีมีโบนัสไม่น้อยกว่า XX % นะ (แต่ไม่เคยสัญญาจริงจังว่าเท่าไหร่)

5.เห็นไม้อัตราผลตอบแทนบวกหักภาษีได้ และโบนัสรวมๆ กันเยอะมาก

6.ประกันแบบนี้เป็นประกันแบบตายอย่างเดียว ไม่ตายไม่ได้ตังค์ และถ้าจะเอารักษาพยาบาล (แบบว่าได้ใช้ตังค์ชาตินี้ต้องซื้อเบี้ยประกันแบบรักษาพยาบาลเพิ่ม)

หมายเหตุ (1) ถามธนาคารอื่นและตัวแทนประกันชีวิตก็ประมาณนี้ทุกคนครับ (2) ถามธนาคารจะดักว่าพอจะได้เอกสารคร่าวๆ (คร่าวมากมาก) มาดู แต่ถ้าถามตัวแทนประกันจะไม่มีเอกสารใดๆ ให้ (จะขายของไม่รู้จะกั๊กเพื่อ อันนี้ค่อนข้างเกลียดมากครับ)

คราวนี้หลังจากดูหลายที่ก็มาติดตรงคำว่า IRR XX% ซึ่งผมก็งงว่าเอ๊ะ มันคืออะไร มันคือผลตอบทานจากการลงทุน เหมือนที่ผมเคยใช้แบบบ้านๆ ไม้เช่น ฝากเงิน 100 บาทต้นปีได้ดอกเบี้ยมา 3 บาท ณ สิ้นปีดังนั้นยอดเงินที่ได้มาสิ้นปีคือ 103 บาทหรือคิดเป็นอัตราผลตอบแทน 3% หรือเปล่าถามไปถามมามันไม่ใช่นินา และจริงๆ มันคืออะไรและเกี่ยวอะไรกับการไม่โดนสวมเขาจากประกันล่ะ ดูตามตาราง 1 นี้ครับ

ก่อนทำความเข้าใจตารางนี้ขอให้เข้าใจประเด็นสำคัญอันนึงครับว่ามูลค่าของเงินลดลงเรื่อยๆ ตามเวลาที่เพิ่มขึ้น (เนื่องจากมีเงินเฟ้อเข้ามาเป็นองค์ประกอบ ดังนั้นมูลค่าเงินวันนี้จะมากกว่ามูลค่าของเงินพรุ่งนี้เสมอครับ)

ดังนั้นจากตารางที่แสดงให้ดู ถ้าคุณคอย 16 ปีจากเงินต้น 156,800 บาทที่ทยอยจ่าย 8 ปีนั้นสามารถทำเงินให้คุณได้ 43,200 บาทหรือร้อยละ 27.55% (ต่อ 16ปี) หากคิดมูลค่าที่จะได้ทั้งหมด 16 ปีที่จะต้องเสียไปในอนาคยและคิดกลับมาเป็นมูลค่าเงินของวันนี้หรือปี 2558/2015 ในตาราง คุณจะได้ผลตอบแทนแค่ 1.95% เท่านั้น ซึ่งน้อยกว่าฝากประจำธนาคารอีกครับ แถมเงินถอนยากลำบากเงื่อนไขสารพัด และผลตอบแทนก็ไม่ปรับใน 16 ปีข้างหน้า

ถามต่อครับทำไมบริษัทประกันถึงให้แค่นี้ครับ ไม่ให้เพิ่มแถมมีคุ้มครองชีวิตถ้าตายอีก 100,000ในกรณีถ้าตาย (ก็แน่ล่ะซื้อประกันชีวิตนิ แต่คุณจะได้ใช้เงินชาติหน้าครับไม่ใช่ชาตินี้) คำตอบคือบริษัทประกันจะเอาเงินไปลงทุนในสินทรัพย์ไม่เสี่ยงเช่น พันธบัตรรัฐบาลหรือหุ้นกู้ซึ่งได้ดอกเบี้ยในอัตราที่สูงกว่าเช่นร้อยละ 3.9, 4.9 หรือมากกว่า ซึ่งต้นทุนเงินคุณแค่ 1.95 ที่เหลือกำไรเขาทั้งนั้นครับ

ดังนั้นถ้าจะไม่ให้เขาเอาเปรียบเรามากไป แนะให้ถาม IRR ว่าได้ร้อยละเท่าไหร่ ถ้ามากกว่าดอกเบี้ยเงินฝากสูงสุดที่คุณคิดว่าหาได้ หรือตราสารหนี้อื่นๆ ที่คุณหาได้โดยความเสี่ยงเท่ากัน (คือเงินต้นไม่หาย) ค่อยซื้อครับ เช่น วันนี้ผมหาฝากเงินได้ดอกเบี้ย 1.25% ต่อปี แต่ประกันตังนี้ 1.95% และได้ประกันด้วยและยังหักภาษีได้ด้วยผมซื้อ แต่ถ้าวันนี้ผมหาได้ 3.75% และประกันตัวนี้ได้แค่ 1.95% ผมไม่ซื้อครับ สู้หาประกันตัวอื่นที่ IRR ดีกว่า

หมายเหตุ หลายบริษัทจะเอาเงินหักภาษีได้มารวมเป็นผลตอบแทนและโชว์ว่า ผลตอบแทนสูงมาก IRR ดี อย่าเชื่อครับ เพราะเงินลดหย่อยภาษีไม่เกี่ยวกับบรัทประกัน เป็นประเทศเราจ่ายให้เราครับ – บริษัทประกัน/ธนาคารที่เอามารวมผมถือว่ากำลังพยายามหลอกเราโดยเอาเงินรัฐมาล่อครับ และอีกส่วนคือส่วนของเงินคุ้มครองประกันสำหรับในกรณีมนุษย์เงินเดือน ที่ต้องการหาแค่ที่ลดภาษี ไม่ต้องใส่ใจมากครับ เพราะเป็นเงินที่ได้เมื่อตาย เอาที่ได้แน่ๆ ตามสัญญาว่าจะรวยขึ้นเท่าไหร่ดีกว่าครับ

สุดท้ายนี้ บทความนี้ไม่ได้จะว่าใครไม่ดีครับ เพราะทุกอย่างขึ้นกับความสมดุลย์ของอุปสงค์และอุปทาน รวมถึงต้นทุนในการดำเนินงานอื่นๆ เพียงแต่อยากให้ผู้อ่านได้รับทราบถึงแนวทางในการพิจารณาเพื่อให้เกิดความสมดุลย์ขึ้นในการให้ผลประโยชน์แก่เจ้าของเงินครับ

** มันมีวิธีการอื่นอีกไม้ครับที่จะดูความคุ้มค่าของการซื้อประกันลดภาษี**