ทุกวันนี้ไม่ว่าจะหันซ้ายแลขวาไปทางไหนก็เห็นแต่คนใช้บัตรเครดิตกันทั่วบ้านทั่วเมืองเพราะมันทำให้ชีวิตของเราสะดวกสบาย ลั้นลาเอามากๆ จริงไหมคะ เชื่อว่าเพื่อนๆ หลายคนในที่นี้ก็ใช้บัตรเครดิตอยู่เหมือนกัน แต่ปัญหาที่หลายคนเจอและมักมาบ่นให้ฟังอยู่เสมอก็คือ เมื่อถึงกำหนดจ่ายเงินแล้วกลับหาเงินไปจ่ายไม่ทัน ซึ่งทางเลือกที่หลายคนสนใจและคิดว่าเป็นทางออกที่ดีที่สุดก็คงจะหนีไม่พ้นการผ่อนจ่ายขั้นต่ำ 10% ของยอดใช้จ่ายใช่ไหมล่ะ แต่รู้ไหมว่าถ้าเราเลือกทางเลือกนี้ก็เท่ากับว่าเรายอมเป็นลูกหนี้ที่ถูกคิดดอกเบี้ยสูงถึง 20% ต่อปีเลยทีเดียว ขีดเส้นใต้หนาๆ ชัดๆ อีกครั้งค่ะ ดอกเบี้ย 20% ต่อปี โดยดอกเบี้ยจะเริ่มคิดตั้งแต่วันที่รูดซื้อสินค้า ไม่ใช่คิดตั้งแต่วันที่ครบกำหนดอย่างที่หลายคนเข้าใจ และที่สำคัญคือ คิดดอกเบี้ยทุกวันจนกว่าเราจะปิดหนี้บัตรเครดิตได้ทั้งหมดอีกด้วย ซึ่งจะมีวิธีคำนวณดอกเบี้ยอย่างไรนั้น K-Expert นำมาฝากกันค่ะ

ดอกเบี้ย = (จำนวนเงินค่าสินค้าหรือบริการ x อัตราดอกเบี้ยต่อปี x จำนวนวัน) / 365

(ถ้าปีไหน เดือนกุมภาพันธ์มี 29 วัน ก็ให้หารด้วยเลข 366 ค่ะ)

ลองดูตัวอย่างนะคะ สมมติว่ารูดบัตรซื้อ Smart Phone รุ่นใหม่ไป 30,000 บาท ด้วยความอยากได้และเลือกที่จะผ่อนจ่ายขั้นต่ำ 10% โดยมีใบแจ้งยอดบัญชีบัตรเครดิตประจำเดือนมีนาคม 2558 ส่งมา หน้าตาเป็นแบบนี้ค่ะ

มาดูวิธีคำนวณดอกเบี้ยสำหรับรอบบัญชีถัดไปในกรณีที่เราเลือกจ่ายขั้นต่ำที่ 3,000 บาท ในวันที่ 20 มีนาคม 2558 กันค่ะ ซึ่งการคิดดอกเบี้ยจะแบ่งเป็น 2 ส่วนด้วยกัน

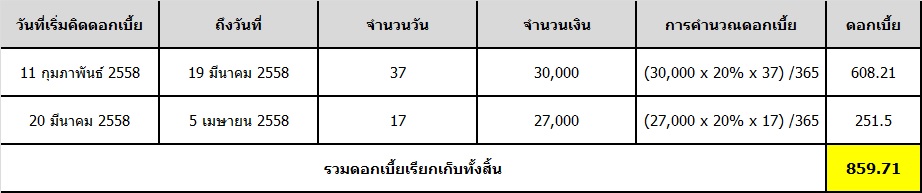

ส่วนแรก ดอกเบี้ยจะคิดจากค่าใช้จ่ายที่เกิดขึ้นทั้งหมดในรอบบัญชีที่แล้วคือ 30,000 บาท โดยจำนวนวันจะนับจากวันที่บันทึกรายการไปจนถึงวันก่อนที่ธนาคารจะได้รับชำระเงินค่ะ คือคิดตั้งแต่วันที่ 11 กุมภาพันธ์ 2558 ถึงวันที่ 19 มีนาคม 2558 รวม 37 วันค่ะ

ส่วนที่สอง ดอกเบี้ยจะคิดจากยอดเงินต้นคงเหลือคือ 30,000 – 3,000 = 27,000 บาท โดยจำนวนวันจะนับจากวันที่เราจ่ายเงินบางส่วน (20 มีนาคม 2558) ไปจนถึงวันสรุปยอดรายการในเดือนถัดไป (5 เมษายน 2558) รวม 17 วันค่ะ สามารถสรุปง่ายๆ ตามตารางด้านล่างนี้ค่ะ

เห็นไหมคะว่าการผ่อนจ่ายขั้นต่ำ 10% ไม่ใช่ทางเลือกที่ดีหรือทำให้ชีวิตเรามีความสุขเลยแม้แต่นิดเดียว เพราะทำให้เราต้องเสียดอกเบี้ยรวมสูงถึงประมาณ 3,200 บาทค่ะ ถ้าไม่อยากปวดหัว ขยับตัวไปไหนไม่ได้ล่ะก็ให้หลีกเลี่ยงการเป็นหนี้ดีที่สุดค่ะ คือไม่ว่าจะมีบัตรเครดิตอยู่ในมือกี่ใบต้องรู้จักใช้ให้ถูกวิธี K-Expert แนะนำว่าให้ใช้บัตรแต่พอดี เมื่อรูดบัตรไปเท่าไหร่ให้กันวงเงินออกมาทุกครั้งเพื่อเตรียมเงินส่วนนี้ไว้จ่ายคืนเต็มจำนวนและตรงเวลา ถ้าทำได้แบบนี้แล้วล่ะก็ เชื่อว่าจะช่วยให้ชีวิตดี๊ดี มีความสุขอย่างแน่นอนค่ะ

เห็นไหมคะว่าการผ่อนจ่ายขั้นต่ำ 10% ไม่ใช่ทางเลือกที่ดีหรือทำให้ชีวิตเรามีความสุขเลยแม้แต่นิดเดียว เพราะทำให้เราต้องเสียดอกเบี้ยรวมสูงถึงประมาณ 3,200 บาทค่ะ ถ้าไม่อยากปวดหัว ขยับตัวไปไหนไม่ได้ล่ะก็ให้หลีกเลี่ยงการเป็นหนี้ดีที่สุดค่ะ คือไม่ว่าจะมีบัตรเครดิตอยู่ในมือกี่ใบต้องรู้จักใช้ให้ถูกวิธี K-Expert แนะนำว่าให้ใช้บัตรแต่พอดี เมื่อรูดบัตรไปเท่าไหร่ให้กันวงเงินออกมาทุกครั้งเพื่อเตรียมเงินส่วนนี้ไว้จ่ายคืนเต็มจำนวนและตรงเวลา ถ้าทำได้แบบนี้แล้วล่ะก็ เชื่อว่าจะช่วยให้ชีวิตดี๊ดี มีความสุขอย่างแน่นอนค่ะ

อ่านเพิ่มเติมเรื่องการจัดการหนี้ ได้ที่

http://k-expert.askkbank.com/Pages/Need-based03.aspx

หรือลองวางแผนปลดหนี้ ด้วยโปรแกรม K-Expert Debt Solution ได้ที่

http://k-expert.askkbank.com/DIYTools/Pages/K-ExpertDebtSolution.aspx

คิดดูให้ดีหากจะผ่อนหนี้บัตรขั้นต่ำ 10%

ลองดูตัวอย่างนะคะ สมมติว่ารูดบัตรซื้อ Smart Phone รุ่นใหม่ไป 30,000 บาท ด้วยความอยากได้และเลือกที่จะผ่อนจ่ายขั้นต่ำ 10% โดยมีใบแจ้งยอดบัญชีบัตรเครดิตประจำเดือนมีนาคม 2558 ส่งมา หน้าตาเป็นแบบนี้ค่ะ

มาดูวิธีคำนวณดอกเบี้ยสำหรับรอบบัญชีถัดไปในกรณีที่เราเลือกจ่ายขั้นต่ำที่ 3,000 บาท ในวันที่ 20 มีนาคม 2558 กันค่ะ ซึ่งการคิดดอกเบี้ยจะแบ่งเป็น 2 ส่วนด้วยกัน

ส่วนแรก ดอกเบี้ยจะคิดจากค่าใช้จ่ายที่เกิดขึ้นทั้งหมดในรอบบัญชีที่แล้วคือ 30,000 บาท โดยจำนวนวันจะนับจากวันที่บันทึกรายการไปจนถึงวันก่อนที่ธนาคารจะได้รับชำระเงินค่ะ คือคิดตั้งแต่วันที่ 11 กุมภาพันธ์ 2558 ถึงวันที่ 19 มีนาคม 2558 รวม 37 วันค่ะ

ส่วนที่สอง ดอกเบี้ยจะคิดจากยอดเงินต้นคงเหลือคือ 30,000 – 3,000 = 27,000 บาท โดยจำนวนวันจะนับจากวันที่เราจ่ายเงินบางส่วน (20 มีนาคม 2558) ไปจนถึงวันสรุปยอดรายการในเดือนถัดไป (5 เมษายน 2558) รวม 17 วันค่ะ สามารถสรุปง่ายๆ ตามตารางด้านล่างนี้ค่ะ

เห็นไหมคะว่าการผ่อนจ่ายขั้นต่ำ 10% ไม่ใช่ทางเลือกที่ดีหรือทำให้ชีวิตเรามีความสุขเลยแม้แต่นิดเดียว เพราะทำให้เราต้องเสียดอกเบี้ยรวมสูงถึงประมาณ 3,200 บาทค่ะ ถ้าไม่อยากปวดหัว ขยับตัวไปไหนไม่ได้ล่ะก็ให้หลีกเลี่ยงการเป็นหนี้ดีที่สุดค่ะ คือไม่ว่าจะมีบัตรเครดิตอยู่ในมือกี่ใบต้องรู้จักใช้ให้ถูกวิธี K-Expert แนะนำว่าให้ใช้บัตรแต่พอดี เมื่อรูดบัตรไปเท่าไหร่ให้กันวงเงินออกมาทุกครั้งเพื่อเตรียมเงินส่วนนี้ไว้จ่ายคืนเต็มจำนวนและตรงเวลา ถ้าทำได้แบบนี้แล้วล่ะก็ เชื่อว่าจะช่วยให้ชีวิตดี๊ดี มีความสุขอย่างแน่นอนค่ะ

เห็นไหมคะว่าการผ่อนจ่ายขั้นต่ำ 10% ไม่ใช่ทางเลือกที่ดีหรือทำให้ชีวิตเรามีความสุขเลยแม้แต่นิดเดียว เพราะทำให้เราต้องเสียดอกเบี้ยรวมสูงถึงประมาณ 3,200 บาทค่ะ ถ้าไม่อยากปวดหัว ขยับตัวไปไหนไม่ได้ล่ะก็ให้หลีกเลี่ยงการเป็นหนี้ดีที่สุดค่ะ คือไม่ว่าจะมีบัตรเครดิตอยู่ในมือกี่ใบต้องรู้จักใช้ให้ถูกวิธี K-Expert แนะนำว่าให้ใช้บัตรแต่พอดี เมื่อรูดบัตรไปเท่าไหร่ให้กันวงเงินออกมาทุกครั้งเพื่อเตรียมเงินส่วนนี้ไว้จ่ายคืนเต็มจำนวนและตรงเวลา ถ้าทำได้แบบนี้แล้วล่ะก็ เชื่อว่าจะช่วยให้ชีวิตดี๊ดี มีความสุขอย่างแน่นอนค่ะ

อ่านเพิ่มเติมเรื่องการจัดการหนี้ ได้ที่ http://k-expert.askkbank.com/Pages/Need-based03.aspx

หรือลองวางแผนปลดหนี้ ด้วยโปรแกรม K-Expert Debt Solution ได้ที่

http://k-expert.askkbank.com/DIYTools/Pages/K-ExpertDebtSolution.aspx