ตามที่ได้อ่านกระทู้ เกี่ยวกับ การโดนคนขายประกัน หรือธนาคารหลอกให้ทำประกันชีวิต

จะว่าหลอกหรือเปล่าไม่ทราบได้ แต่แน่นอนว่าเขาพูดความจริงไม่หมด

หรือไม่ก็พูดเพื่อให้คุณเข้าใจไปว่าอย่างนั้น

เช่น ซื้อประกันชีวิต เป็นการเก็บเงิน เป็นการลงทุน

แต่ความจริงแล้ว การประกันชีวิตก็คือการประกันชีวิต ความหมายตรงตัว ไม่ใช่การลงทุนหรือการเก็บเงิน

... คนที่เสนอขายประกันเขาจะพูดแบบนั้น เพื่อให้คุณจ่ายเงินออกจากกระเป๋าได้ง่ายๆ

... ย้ำ +++ ประกันชีวิตก็คือประกันชีวิต

ฉะนั้น เมื่อเราคิดจะซื้อ จงคิดว่าซื้อเพื่อประกัน ไม่ใช่ซื้อเพื่อเก็บเงิน เราจะเห็นประโยชน์ที่เหมาะสม จากการซื้อประกันนั้น

... เจ้าหน้าที่แนะนำประกัน เขาจะแนะนำแต่เพียงว่า ส่งเท่านี้ ส่งเงินแค่กี่ปี คุ้มครองกี่ปี ถ้าอยู่ครบ จ่ายเงินคืนเท่านี้ นั่นหมายความว่าคุณต้องส่งจนครบ และมีอายุจบครบตามที่เขากำหนด แล้วเขาจะโชว์ว่าได้ผลตอบแทน 200 %

แต่ลองไปดีดเครื่องคิดเลขดูเล่นๆ ก็ได้ ว่า 200 % ของเงินตัวไหน

ของเงินที่คุณส่งไป ? หรือทุนประกัน ?

สมมติง่ายๆ เงินที่คุณจะได้รับเมื่อครบเวลา จำนวน 2 ล้านบาท แต่ยอดเงินที่คุณส่งไป ประมาณ 1.7 ล้าน

ถ้าไม่เสียชีวิตได้กำไร 3 แสน แต่เงินทั้งต้นและดอก ไปอยู่กับเขาอีกกี่ปี

และไม่มีใครทราบได้ว่า คุณจะมีความสามารถในการส่งเงิน ได้ตลอดรอดฝั่ง

คนเราบางทีก็มีช่วงชีวิตที่พลิกผันได้เหมือนกัน

.... หลายต่อหลายคนที่ไม่รู้ข้อมูล เมื่อไม่มีความสามารถในการส่ง หรือไม่อยากส่งประกันแล้ว

ก็จะยอมที่จะยกเลิก ยอมขาดทุน เพียงเพราะไม่อยากส่งต่อ ....

.... แต่ถ้าเราเข้าใจ และวางแผนตั้งแต่แรกว่าเราซื้อประกัน เพราะอะไร

หรือเราไม่ได้วางแผนการไว้แต่แรก เราก็ยังแก้ไขได้ ....

วิธีแก้ปัญหา ไม่อยากส่งเงินต่อคือ

ให้คุณไปอ่านกรมธรรม์ที่คุณมี จะมีหน้าตารางรายละเอียดามูลค่ากรมธรรม์ มูลค่าเวนคืน มูลค่าใช้เงินสำเร็จ มูลค่าขยายเวลา

ขออนุญาตินำตัวอย่างภาพจากในเว็บ

http://www.sabuyjaishop.com/

ตามรูป จะเห็นว่า ทุนประกันเต็ม 1,000,000 บาท ความคุ้มครองไม่ทราบกี่ปี ยอดเงินที่ส่งแต่ละปี ไม่ทราบ

- คุณส่งไป 1 ปี ทำอะไรไม่ได้เลย

- ถ้าส่งเงินไป 2 ปี ต้องการยกเลิก จะได้เงินสดคืน 9,000 (ขาดทุนแน่นอน)

ถ้าเปลี่ยนเป็นมูลค่าสำเร็จ ทุนประกันคุณจะลดลงจาก 1 ล้าน เหลือ 45,000 ระยะเวลาคุ้มครองเท่าเดิม

ถ้าเปลี่ยนเป็นขยายเวลา ทุนประกันจะได้ 1 ล้านบาทเท่าเดิม แต่ขยายเวลาคุ้มครองไปอีก 2 ปี 341 วัน ที่คุณไม่ต้องจ่ายเงินอีก

พอครบสัญญาถือว่าหมดสิ้นกันไป ไม่คุ้มครองและไม่คืนเงิน

- ถ้าส่งไป 3 ปี ต้องการยกเลิก จะได้เงินสดคือน 29,000 (ขาดทุนแน่นอน)

ถ้าเปลี่ยนเป็นมูลค่าสำเร็จ ทุนประกันคุณจะลดลงจาก 1 ล้าน เหลือ 142,000 ระยะเวลาคุ้มครองเท่าเดิม

ถ้าเปลี่ยนเป็นขยายเวลา ทุนประกันจะได้ 1 ล้านบาทเท่าเดิม แต่ขยายเวลาคุ้มครองไปอีก 10 ปี 73 วัน ที่คุณไม่ต้องจ่ายเงินอีก

พอครบ 10 ปี 73 วัน ถือว่าหมดสิ้นสัญญากันไป ไม่คุ้มครองและไม่คืนเงิน

- ถ้าส่งไปแล้ว หลายๆ ปีก็ไปดูรายละเอียดในตารางแบบนี้

- ถ้าส่งเงินครบ 14 ปี ต้องการยกเลิก จะได้เงินสดคือน 303,000 (ขาดทุนแน่นอน)

ถ้าเปลี่ยนเป็นมูลค่าสำเร็จ ทุนประกันคุณจะได้ 1 ล้านเท่าเดิม ระยะเวลาคุ้มครองเท่าเดิม

ครบสัญญา (ส่วนใหญ่จะแก่มากๆ ต้องไปอ่านดูดีๆ ) ถ้าไม่เสียชีวิต จะได้เงินคืน 1 ล้าน + 16,000 บาท

ถ้าเปลี่ยนเป็นขยายเวลา ทุนประกันจะได้ 1 ล้านบาทเท่าเดิม แต่ขยายเวลาคุ้มครองไปอีก 60 ปี ที่คุณไม่ต้องจ่ายเงินอีก

พอครบ 60 ปี ยังไม่เสียชีวิต จะได้เงินคืน 1 ล้านบาท (แก่มากกว่าเดิมอีก)

ตามตารางนี้จะเห็นว่าจะต้องจ่ายเงินค่าประกันจำนวน 20 ปี

เกินนี้ไป ไม่ต้องจ่ายอีก แต่เงินเรา ถ้าจะเอาคืนก็คือขาดทุนทันที เป็นการการลงทุน 20 ปีที่ขาดทุนแน่นอน ยกเว้นเสียแต่ว่าจะตายไว เงินที่ส่งไปยังไม่เกิน 1 ล้าน แต่ถ้าเราอยู่สุขสบายดี เงินก้อนนี้ของคุณ จะไปกองอยู่กับบริษัทประกันตราบนานแสนนาน จนแก่มากๆ อายุ 80-90 แต่ถ้าคิดว่ามันคือเงินที่เก็บไว้ให้ลูกหลานใช้ ในชีวิตนี้ไม่ต้องใช้เงินอะไรแล้ว ก็ปล่อยให้เงินกองอยู่ตรงนั้นไป ก็แล้วแต่ความเหมาะสมของแต่ละคน

เขียนเพื่อเป็นข้อมูลเป็นทางเลือกนะคะ เพราะเห็นในคอมเม้นท์เยอะเหลือเกิน เรื่องโดนหลอกขายประกัน แล้วไม่อยากส่งต่อแล้ว เพราะรู้แล้วว่าส่งไปนานๆ จะขาดทุน ในเมื่อเราไม่อยากให้เงินของเราสูญเปล่า ประกันก็ไม่ได้ เงินก็ขาดทุนอีก ลองเอาวิธีนี้ไปใช้ดู เงินที่เราควรใช้ในชีวิตประจำวันก็ควรจะได้ใช้ บริษัทประกันเขาก็มีผลประโยชน์ที่เหมาะสมอยู่แล้ว ไม่มีใครได้ ใครเสีย ถ้าเราไม่หลงประเด็นไปตามคนขายประกัน เราเองก็ได้ประโยชน์จากการประกัน ในราคาที่ควรค่าแก่การจ่ายเหมือนกัน

วิธีแก้ไขถ้าทำประกันชีวิตไปแล้ว ไม่อยากส่งเงินต่อ จะขอเงินคืนก็ขาดทุน

จะว่าหลอกหรือเปล่าไม่ทราบได้ แต่แน่นอนว่าเขาพูดความจริงไม่หมด

หรือไม่ก็พูดเพื่อให้คุณเข้าใจไปว่าอย่างนั้น

เช่น ซื้อประกันชีวิต เป็นการเก็บเงิน เป็นการลงทุน

แต่ความจริงแล้ว การประกันชีวิตก็คือการประกันชีวิต ความหมายตรงตัว ไม่ใช่การลงทุนหรือการเก็บเงิน

... คนที่เสนอขายประกันเขาจะพูดแบบนั้น เพื่อให้คุณจ่ายเงินออกจากกระเป๋าได้ง่ายๆ

... ย้ำ +++ ประกันชีวิตก็คือประกันชีวิต

ฉะนั้น เมื่อเราคิดจะซื้อ จงคิดว่าซื้อเพื่อประกัน ไม่ใช่ซื้อเพื่อเก็บเงิน เราจะเห็นประโยชน์ที่เหมาะสม จากการซื้อประกันนั้น

... เจ้าหน้าที่แนะนำประกัน เขาจะแนะนำแต่เพียงว่า ส่งเท่านี้ ส่งเงินแค่กี่ปี คุ้มครองกี่ปี ถ้าอยู่ครบ จ่ายเงินคืนเท่านี้ นั่นหมายความว่าคุณต้องส่งจนครบ และมีอายุจบครบตามที่เขากำหนด แล้วเขาจะโชว์ว่าได้ผลตอบแทน 200 %

แต่ลองไปดีดเครื่องคิดเลขดูเล่นๆ ก็ได้ ว่า 200 % ของเงินตัวไหน

ของเงินที่คุณส่งไป ? หรือทุนประกัน ?

สมมติง่ายๆ เงินที่คุณจะได้รับเมื่อครบเวลา จำนวน 2 ล้านบาท แต่ยอดเงินที่คุณส่งไป ประมาณ 1.7 ล้าน

ถ้าไม่เสียชีวิตได้กำไร 3 แสน แต่เงินทั้งต้นและดอก ไปอยู่กับเขาอีกกี่ปี

และไม่มีใครทราบได้ว่า คุณจะมีความสามารถในการส่งเงิน ได้ตลอดรอดฝั่ง

คนเราบางทีก็มีช่วงชีวิตที่พลิกผันได้เหมือนกัน

.... หลายต่อหลายคนที่ไม่รู้ข้อมูล เมื่อไม่มีความสามารถในการส่ง หรือไม่อยากส่งประกันแล้ว

ก็จะยอมที่จะยกเลิก ยอมขาดทุน เพียงเพราะไม่อยากส่งต่อ ....

.... แต่ถ้าเราเข้าใจ และวางแผนตั้งแต่แรกว่าเราซื้อประกัน เพราะอะไร

หรือเราไม่ได้วางแผนการไว้แต่แรก เราก็ยังแก้ไขได้ ....

วิธีแก้ปัญหา ไม่อยากส่งเงินต่อคือ

ให้คุณไปอ่านกรมธรรม์ที่คุณมี จะมีหน้าตารางรายละเอียดามูลค่ากรมธรรม์ มูลค่าเวนคืน มูลค่าใช้เงินสำเร็จ มูลค่าขยายเวลา

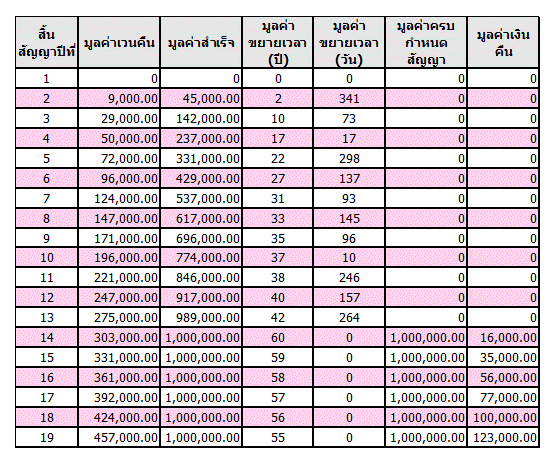

ขออนุญาตินำตัวอย่างภาพจากในเว็บ http://www.sabuyjaishop.com/

ตามรูป จะเห็นว่า ทุนประกันเต็ม 1,000,000 บาท ความคุ้มครองไม่ทราบกี่ปี ยอดเงินที่ส่งแต่ละปี ไม่ทราบ

- คุณส่งไป 1 ปี ทำอะไรไม่ได้เลย

- ถ้าส่งเงินไป 2 ปี ต้องการยกเลิก จะได้เงินสดคืน 9,000 (ขาดทุนแน่นอน)

ถ้าเปลี่ยนเป็นมูลค่าสำเร็จ ทุนประกันคุณจะลดลงจาก 1 ล้าน เหลือ 45,000 ระยะเวลาคุ้มครองเท่าเดิม

ถ้าเปลี่ยนเป็นขยายเวลา ทุนประกันจะได้ 1 ล้านบาทเท่าเดิม แต่ขยายเวลาคุ้มครองไปอีก 2 ปี 341 วัน ที่คุณไม่ต้องจ่ายเงินอีก

พอครบสัญญาถือว่าหมดสิ้นกันไป ไม่คุ้มครองและไม่คืนเงิน

- ถ้าส่งไป 3 ปี ต้องการยกเลิก จะได้เงินสดคือน 29,000 (ขาดทุนแน่นอน)

ถ้าเปลี่ยนเป็นมูลค่าสำเร็จ ทุนประกันคุณจะลดลงจาก 1 ล้าน เหลือ 142,000 ระยะเวลาคุ้มครองเท่าเดิม

ถ้าเปลี่ยนเป็นขยายเวลา ทุนประกันจะได้ 1 ล้านบาทเท่าเดิม แต่ขยายเวลาคุ้มครองไปอีก 10 ปี 73 วัน ที่คุณไม่ต้องจ่ายเงินอีก

พอครบ 10 ปี 73 วัน ถือว่าหมดสิ้นสัญญากันไป ไม่คุ้มครองและไม่คืนเงิน

- ถ้าส่งไปแล้ว หลายๆ ปีก็ไปดูรายละเอียดในตารางแบบนี้

- ถ้าส่งเงินครบ 14 ปี ต้องการยกเลิก จะได้เงินสดคือน 303,000 (ขาดทุนแน่นอน)

ถ้าเปลี่ยนเป็นมูลค่าสำเร็จ ทุนประกันคุณจะได้ 1 ล้านเท่าเดิม ระยะเวลาคุ้มครองเท่าเดิม

ครบสัญญา (ส่วนใหญ่จะแก่มากๆ ต้องไปอ่านดูดีๆ ) ถ้าไม่เสียชีวิต จะได้เงินคืน 1 ล้าน + 16,000 บาท

ถ้าเปลี่ยนเป็นขยายเวลา ทุนประกันจะได้ 1 ล้านบาทเท่าเดิม แต่ขยายเวลาคุ้มครองไปอีก 60 ปี ที่คุณไม่ต้องจ่ายเงินอีก

พอครบ 60 ปี ยังไม่เสียชีวิต จะได้เงินคืน 1 ล้านบาท (แก่มากกว่าเดิมอีก)

ตามตารางนี้จะเห็นว่าจะต้องจ่ายเงินค่าประกันจำนวน 20 ปี

เกินนี้ไป ไม่ต้องจ่ายอีก แต่เงินเรา ถ้าจะเอาคืนก็คือขาดทุนทันที เป็นการการลงทุน 20 ปีที่ขาดทุนแน่นอน ยกเว้นเสียแต่ว่าจะตายไว เงินที่ส่งไปยังไม่เกิน 1 ล้าน แต่ถ้าเราอยู่สุขสบายดี เงินก้อนนี้ของคุณ จะไปกองอยู่กับบริษัทประกันตราบนานแสนนาน จนแก่มากๆ อายุ 80-90 แต่ถ้าคิดว่ามันคือเงินที่เก็บไว้ให้ลูกหลานใช้ ในชีวิตนี้ไม่ต้องใช้เงินอะไรแล้ว ก็ปล่อยให้เงินกองอยู่ตรงนั้นไป ก็แล้วแต่ความเหมาะสมของแต่ละคน

เขียนเพื่อเป็นข้อมูลเป็นทางเลือกนะคะ เพราะเห็นในคอมเม้นท์เยอะเหลือเกิน เรื่องโดนหลอกขายประกัน แล้วไม่อยากส่งต่อแล้ว เพราะรู้แล้วว่าส่งไปนานๆ จะขาดทุน ในเมื่อเราไม่อยากให้เงินของเราสูญเปล่า ประกันก็ไม่ได้ เงินก็ขาดทุนอีก ลองเอาวิธีนี้ไปใช้ดู เงินที่เราควรใช้ในชีวิตประจำวันก็ควรจะได้ใช้ บริษัทประกันเขาก็มีผลประโยชน์ที่เหมาะสมอยู่แล้ว ไม่มีใครได้ ใครเสีย ถ้าเราไม่หลงประเด็นไปตามคนขายประกัน เราเองก็ได้ประโยชน์จากการประกัน ในราคาที่ควรค่าแก่การจ่ายเหมือนกัน