อ่านจดหมายของธนาคาร เมื่อวันที่ 20 พฤษภาคม 2558

http://www.set.or.th/set/pdfnews.do?file=http%3A%2F%2Fwww.set.or.th%2Fdat%2Fnews%2F201505%2F15042850.pdf

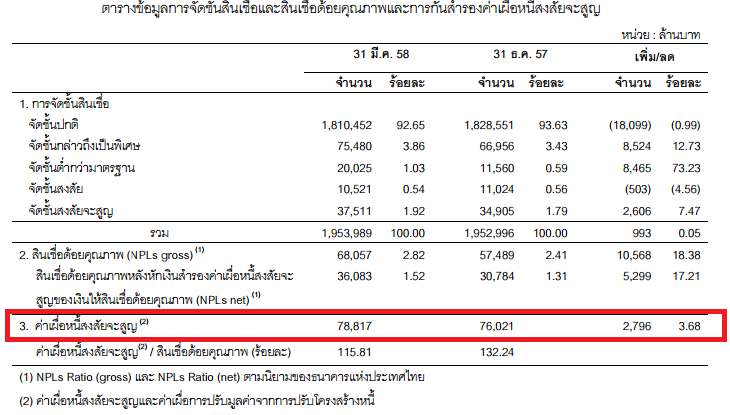

แจ้งเรื่องการตั้งค่าหนี้เสีย 3,600 ล้านบาท ใจผมหล่นตุ๊บไปอยู่ที่ตาตุ่ม มันเกิดจากอะไรครับ จากหลักเกณฑ์การปล่อยกู้ ที่เน้นรายได้จนเกินไป

โดยที่ไม่พิจารณา อย่างถี่ถ้วน หรือสภาพเศรษฐกิจ จากที่ธนาคาร แจ้งข่าวมาทางตลาดหลักทรัพย์ เรื่องนี้ต้องได้รับการชี้แจงเพิ่มเติมนะครับ ว่าจะมีการแก้ไขยังไง ที่มาที่ไปอย่างไรบ้าง จากรายงานของธนาคาร "ซึ่งธนาคารได้ชี้แจงผ่านรายงานว่า มาจาก SME ขนาดเล็ก และลูกค้ารายย่อยเป็นหลัก โดยลูกค้าดังกล่าวมีความอ่อนไหวต่อปัจจัยทางเศรษฐกิจ ประกอบกับหนี้ภาคครัวเรือนที่ยังอยู่ในระดับสูง " ผมจะลองเปรียบเทียบกับอีกธนาคารให้ดูนะครับ ถ้าทางธนาคารอ้างสภาพเศรษฐกิจ ค่าเผื่อหนี้จะสูญของ SCB = 59,614 ล้านบาท ของ KTB = 78,817 ล้านบาท นี่คือสภาพภายใต้ เศรษฐกิจเดียวกัน ถ้ามีเวลาผมจะเปรียบเทียบให้ดูมากขึ้น

จะเห็นว่าต่างกันโดยชิ้นเชิง รบกวนนะครับ ทบทวนนโยบายบริหาร นโยบายการปล่อยสินเชื่อ โดยที่สาขานั้นไปทำการตรวจกิจการแต่ผู้อนุมัตินั่งดู เฉพาะเอกสาร ทบทวนหลักเกณฑ์ปล่อยสินเชื่อใหม่ ผมต้องการเห็นกำไรธนาคาร แต่อย่าเอาหนี้เสียมาเพิ่มเลยครับเพราะการจัดการหนี้เสียเราต้องใช้งบประมาณค่าใช้จ่ายที่เพิ่มขึ้นไปอีก ถ้าธนาคารเห็นว่าที่ผ่านมาบริหารได้ถูกต้องแล้ว ตัวเลขวันนี้คือ ตัวชี้วัด การบริหารอย่างดีที่สุด

รู้สึกเสียใจ กับหนี้เสียของ กรุงไทย KTB (NPLs) ที่เพิ่มขึ้น

http://www.set.or.th/set/pdfnews.do?file=http%3A%2F%2Fwww.set.or.th%2Fdat%2Fnews%2F201505%2F15042850.pdf

แจ้งเรื่องการตั้งค่าหนี้เสีย 3,600 ล้านบาท ใจผมหล่นตุ๊บไปอยู่ที่ตาตุ่ม มันเกิดจากอะไรครับ จากหลักเกณฑ์การปล่อยกู้ ที่เน้นรายได้จนเกินไป

โดยที่ไม่พิจารณา อย่างถี่ถ้วน หรือสภาพเศรษฐกิจ จากที่ธนาคาร แจ้งข่าวมาทางตลาดหลักทรัพย์ เรื่องนี้ต้องได้รับการชี้แจงเพิ่มเติมนะครับ ว่าจะมีการแก้ไขยังไง ที่มาที่ไปอย่างไรบ้าง จากรายงานของธนาคาร "ซึ่งธนาคารได้ชี้แจงผ่านรายงานว่า มาจาก SME ขนาดเล็ก และลูกค้ารายย่อยเป็นหลัก โดยลูกค้าดังกล่าวมีความอ่อนไหวต่อปัจจัยทางเศรษฐกิจ ประกอบกับหนี้ภาคครัวเรือนที่ยังอยู่ในระดับสูง " ผมจะลองเปรียบเทียบกับอีกธนาคารให้ดูนะครับ ถ้าทางธนาคารอ้างสภาพเศรษฐกิจ ค่าเผื่อหนี้จะสูญของ SCB = 59,614 ล้านบาท ของ KTB = 78,817 ล้านบาท นี่คือสภาพภายใต้ เศรษฐกิจเดียวกัน ถ้ามีเวลาผมจะเปรียบเทียบให้ดูมากขึ้น

จะเห็นว่าต่างกันโดยชิ้นเชิง รบกวนนะครับ ทบทวนนโยบายบริหาร นโยบายการปล่อยสินเชื่อ โดยที่สาขานั้นไปทำการตรวจกิจการแต่ผู้อนุมัตินั่งดู เฉพาะเอกสาร ทบทวนหลักเกณฑ์ปล่อยสินเชื่อใหม่ ผมต้องการเห็นกำไรธนาคาร แต่อย่าเอาหนี้เสียมาเพิ่มเลยครับเพราะการจัดการหนี้เสียเราต้องใช้งบประมาณค่าใช้จ่ายที่เพิ่มขึ้นไปอีก ถ้าธนาคารเห็นว่าที่ผ่านมาบริหารได้ถูกต้องแล้ว ตัวเลขวันนี้คือ ตัวชี้วัด การบริหารอย่างดีที่สุด