เล่าให้ฟังในฐานะคนทำงานสหกรณ์มากว่า 10 ปี

ช่วงนี้มีแต่ข่าวสหกรณ์เครดิตยูเนี่ยนคลองจั่น จริง ๆ แล้วเรื่องนี้มีมากว่า 1 ปีแล้ว แต่ก็แล้วแต่ช่วงที่สื่อเอามาเล่น ช่วงไหนออกรายการเล่าข่าว ก็จะมีกระแสตื่นตระหนกโหมใส่วงการสหกรณ์เป็นครั้งๆ ไป แรก ๆ ก็ดูน่ากลัว แต่หลัง ๆ ก็ชินไปแล้ว คนโทรมาถาม เจ้าหน้าที่ก็จะให้ข้อมูลไป รายไหนกังวลจริง ๆ ต้องการถอนเงินก็ถอนไป เราก็เตรียมเงินไว้ไม่ให้ขลุกขลัก

ผมเชื่อว่าในวิกฤต ย่อมมีความเจ็บปวด แต่สิ่งที่ได้มาคือบทเรียน ขณะที่สังคมตั้งคำถามถึงความโปร่งใส และความเป็นมืออาชีพของสหกรณ์ในไทยและผู้เกี่ยวข้องอันได้แก่หน่วยงานภาครัฐต่าง ๆ ผมจึงขอเล่าประสบการณ์ให้ฟังบ้างครับ

เมื่อซํก 7-8 ก่อน เรา (สหกรณ์ที่ผมอยู่) ตั้งเป้าหมายว่า เราจะเป็นสถาบันการเงินระดับชุมชน ( Community financial institutes) แน่นอนว่า สภาวะแวดล้อมและทรัพยากรที่มี มันคงเทียบกับสถาบันการเงินมืออาชีพไม่ได้ เราจึงพยายามหามาตรฐานใหม่ ที่จะทำให้สังคมยอมรับว่า เป็นสถาบันการเงินที่ไว้ใจได้ และเทียบเคียงได้กับสถาบันการเงิน เราเริ่มเปลี่ยนเป้าหมาย จากการได้กำไรเยอะ ๆ จากสวัสดิการมาก ๆ เป็น เป้าหมายที่จะทำให้สหกรณ์มีความมั่นคงเป็นหลัก เงินของสมาชิกไม่ว่าเงินฝากหรือเงินหุ้นจะต้องปลอดภัย และก็มาจบที่การขอจัดอันดับความน่าเชื่อถือองค์กร หรือ Credit rating assignment เพราะมันจะตอบโจทย์อะไรหลายอย่าง เช่น สหกรณ์เสี่ยงขนาดไหน เทียบกับองค์กรธุรกิจอื่น ๆ หรือเทียบกับตัวเอง ว่าดีขึ้นหรือเลวลง

ตอนเริ่มต้น ก็มีผู้เกี่ยวข้องบางฝ่ายไม่เห็นด้วย เช่น ทำไปทำไม เสียเงิน เสียเวลา เราไม่ได้เป็นองค์กรธุรกิจใหญ่โตอะไร ไม่ได้จะไปออกหุ้นกู้อะไรซักหน่อย ผมก็ค่อย ๆ อธิบาย จนในที่สุดโครงการก็เดินหน้า แน่นอนว่าจะไปขอให้เขารับรองว่า มีความน่าเชื่อถือ ก็ต้องแต่งตัวตัวเองพอสมควร เครื่องมือในการบริหารความเสี่ยงทั้งด้านสภาพคล่อง การลงทุน การเงิน หรือความเสี่ยงด้านปฏิบัติการ ถูกนำมาวางเป็นกรอบในการบริหารจัดการ เราเลือกใช้แนวทาง กองทุนต่อสินทรัพย์เสี่ยง (Capital Adequacy Ratio) เป็นมาตรวัตในการระบุว่า ความเสี่ยงของสหกรณ์อยู่ในระดับไหน เพื่อใช้ในการจัดการ

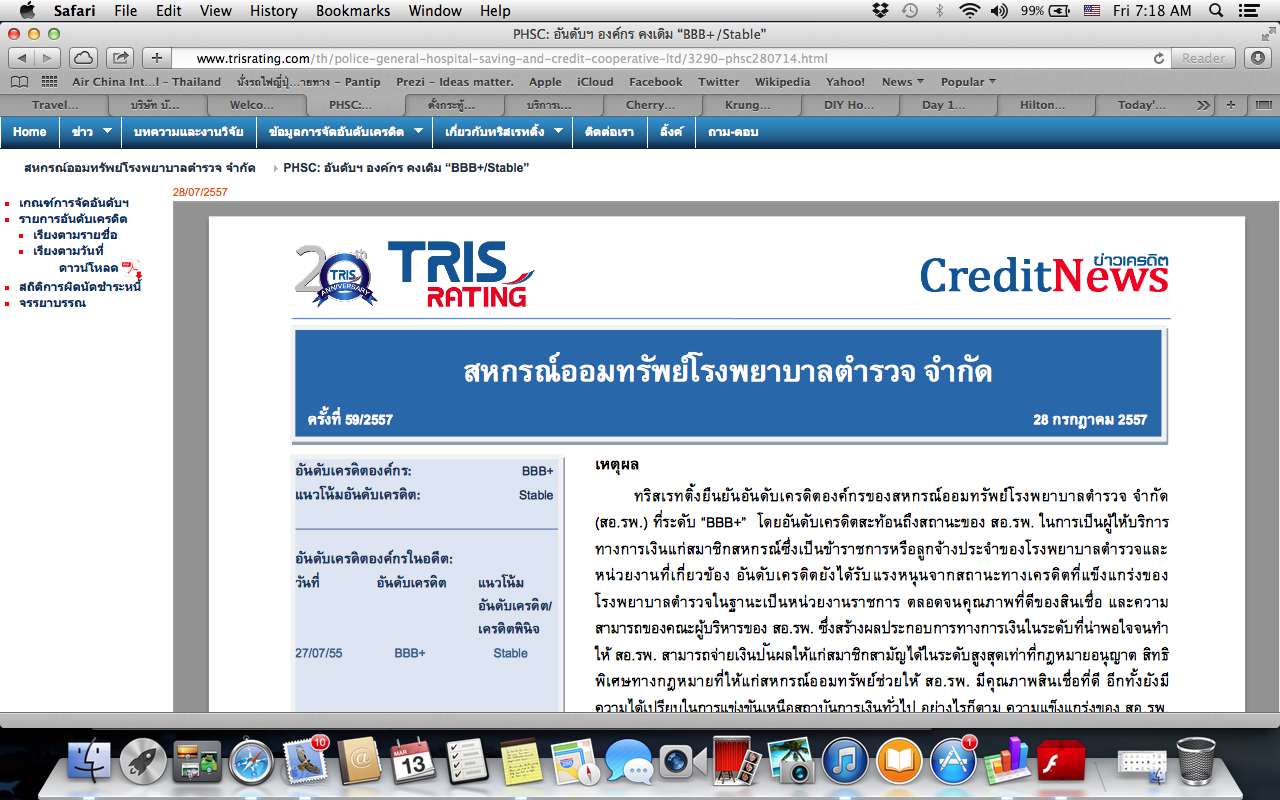

หลังจากแต่งตัวเรียบร้อย ก็เดินหน้าติดต่อบริษัทจัดอันดับความน่าเชื่อถือที่ได้รับการรับรองจากกลต. ซึ่งมี 2 เจ้า ก็เลือกเจ้าที่เป็นไทย และเป็นที่รู้จักในไทยมากกว่า ใช้เวลาครั้งแรกในการวิเคราะห์นานพอควร เพราะ ไม่เคยมีสหกรณ์ไหนขอมาก่อน แต่ในที่สุด เราก็ได้อันดับความน่าเชื่อถือที่ลงทุนได้ ( investment grade)

การขออันดับความน่าเชื่อถือ กลายเป็นมาตรฐานใหม่ของสหกรณ์ และทำให้เราต้องระมัดระวังขึ้น ไม่ทำอะไรให้เกิดปัญหาในการจัดอันดับความน่าเชื่อถือในปีต่อไป กลายเป็นพันธสัญญาว่า เราต้องขอทบทวนอันดับความน่าเชื่อถือทุกปี หลังๆ สหกรณ์บางที่ (รวมถึงชุมนุมสหกรณ์) ก็สนใจที่จะขออันดับความน่าเชื่อถือองค์กรเหมือนกัน

สิ่งที่ดูเหมือนจะไม่ค่อยมีประโยชน์ กลับมามีประโยชน์อย่างไม่คาดฝัน ในขณะทีเกิดวิกฤต เรายังสามารถยืนยันต่อสมาชิกได้ ว่า เราได้รับการตรวจสอบอย่างละเอียด และต่อเนื่อง เพื่อแสดงให้เห็นว่า ความเสี่ยงไม่ได้มากขึ้น ซึ่งทำให้สมาชิกมีความมั่นใจมากขึ้น

สหกรณ์กับการจัดอันดับความน่าเชื่อถือองค์กร (Credit rating Assigment)

ช่วงนี้มีแต่ข่าวสหกรณ์เครดิตยูเนี่ยนคลองจั่น จริง ๆ แล้วเรื่องนี้มีมากว่า 1 ปีแล้ว แต่ก็แล้วแต่ช่วงที่สื่อเอามาเล่น ช่วงไหนออกรายการเล่าข่าว ก็จะมีกระแสตื่นตระหนกโหมใส่วงการสหกรณ์เป็นครั้งๆ ไป แรก ๆ ก็ดูน่ากลัว แต่หลัง ๆ ก็ชินไปแล้ว คนโทรมาถาม เจ้าหน้าที่ก็จะให้ข้อมูลไป รายไหนกังวลจริง ๆ ต้องการถอนเงินก็ถอนไป เราก็เตรียมเงินไว้ไม่ให้ขลุกขลัก

ผมเชื่อว่าในวิกฤต ย่อมมีความเจ็บปวด แต่สิ่งที่ได้มาคือบทเรียน ขณะที่สังคมตั้งคำถามถึงความโปร่งใส และความเป็นมืออาชีพของสหกรณ์ในไทยและผู้เกี่ยวข้องอันได้แก่หน่วยงานภาครัฐต่าง ๆ ผมจึงขอเล่าประสบการณ์ให้ฟังบ้างครับ

เมื่อซํก 7-8 ก่อน เรา (สหกรณ์ที่ผมอยู่) ตั้งเป้าหมายว่า เราจะเป็นสถาบันการเงินระดับชุมชน ( Community financial institutes) แน่นอนว่า สภาวะแวดล้อมและทรัพยากรที่มี มันคงเทียบกับสถาบันการเงินมืออาชีพไม่ได้ เราจึงพยายามหามาตรฐานใหม่ ที่จะทำให้สังคมยอมรับว่า เป็นสถาบันการเงินที่ไว้ใจได้ และเทียบเคียงได้กับสถาบันการเงิน เราเริ่มเปลี่ยนเป้าหมาย จากการได้กำไรเยอะ ๆ จากสวัสดิการมาก ๆ เป็น เป้าหมายที่จะทำให้สหกรณ์มีความมั่นคงเป็นหลัก เงินของสมาชิกไม่ว่าเงินฝากหรือเงินหุ้นจะต้องปลอดภัย และก็มาจบที่การขอจัดอันดับความน่าเชื่อถือองค์กร หรือ Credit rating assignment เพราะมันจะตอบโจทย์อะไรหลายอย่าง เช่น สหกรณ์เสี่ยงขนาดไหน เทียบกับองค์กรธุรกิจอื่น ๆ หรือเทียบกับตัวเอง ว่าดีขึ้นหรือเลวลง

ตอนเริ่มต้น ก็มีผู้เกี่ยวข้องบางฝ่ายไม่เห็นด้วย เช่น ทำไปทำไม เสียเงิน เสียเวลา เราไม่ได้เป็นองค์กรธุรกิจใหญ่โตอะไร ไม่ได้จะไปออกหุ้นกู้อะไรซักหน่อย ผมก็ค่อย ๆ อธิบาย จนในที่สุดโครงการก็เดินหน้า แน่นอนว่าจะไปขอให้เขารับรองว่า มีความน่าเชื่อถือ ก็ต้องแต่งตัวตัวเองพอสมควร เครื่องมือในการบริหารความเสี่ยงทั้งด้านสภาพคล่อง การลงทุน การเงิน หรือความเสี่ยงด้านปฏิบัติการ ถูกนำมาวางเป็นกรอบในการบริหารจัดการ เราเลือกใช้แนวทาง กองทุนต่อสินทรัพย์เสี่ยง (Capital Adequacy Ratio) เป็นมาตรวัตในการระบุว่า ความเสี่ยงของสหกรณ์อยู่ในระดับไหน เพื่อใช้ในการจัดการ

หลังจากแต่งตัวเรียบร้อย ก็เดินหน้าติดต่อบริษัทจัดอันดับความน่าเชื่อถือที่ได้รับการรับรองจากกลต. ซึ่งมี 2 เจ้า ก็เลือกเจ้าที่เป็นไทย และเป็นที่รู้จักในไทยมากกว่า ใช้เวลาครั้งแรกในการวิเคราะห์นานพอควร เพราะ ไม่เคยมีสหกรณ์ไหนขอมาก่อน แต่ในที่สุด เราก็ได้อันดับความน่าเชื่อถือที่ลงทุนได้ ( investment grade)

การขออันดับความน่าเชื่อถือ กลายเป็นมาตรฐานใหม่ของสหกรณ์ และทำให้เราต้องระมัดระวังขึ้น ไม่ทำอะไรให้เกิดปัญหาในการจัดอันดับความน่าเชื่อถือในปีต่อไป กลายเป็นพันธสัญญาว่า เราต้องขอทบทวนอันดับความน่าเชื่อถือทุกปี หลังๆ สหกรณ์บางที่ (รวมถึงชุมนุมสหกรณ์) ก็สนใจที่จะขออันดับความน่าเชื่อถือองค์กรเหมือนกัน

สิ่งที่ดูเหมือนจะไม่ค่อยมีประโยชน์ กลับมามีประโยชน์อย่างไม่คาดฝัน ในขณะทีเกิดวิกฤต เรายังสามารถยืนยันต่อสมาชิกได้ ว่า เราได้รับการตรวจสอบอย่างละเอียด และต่อเนื่อง เพื่อแสดงให้เห็นว่า ความเสี่ยงไม่ได้มากขึ้น ซึ่งทำให้สมาชิกมีความมั่นใจมากขึ้น