ขอประจานการบิดเบือนของดวงใจ

ตามเรื่องมูดี้ส์ ที่ปรับอันดับเครดิต แต่นำมาลงไม่หมด

ดังนี้ครับ

Singapore, July 22, 2013 -- Moody's Investors Service has today adjusted the local currency (LC) country risk and foreign currency (FC) bond and deposit ceilings for Thailand, Oman, and Mongolia. The sovereign bond ratings are not affected by the changes in the ceilings.

RATINGS RATIONALE

The change in ceilings mean that the highest rating that can be assigned to a domestic issuer in these countries, or to a structured finance security backed by local currency receivables, is now as follows:

-- THAILAND

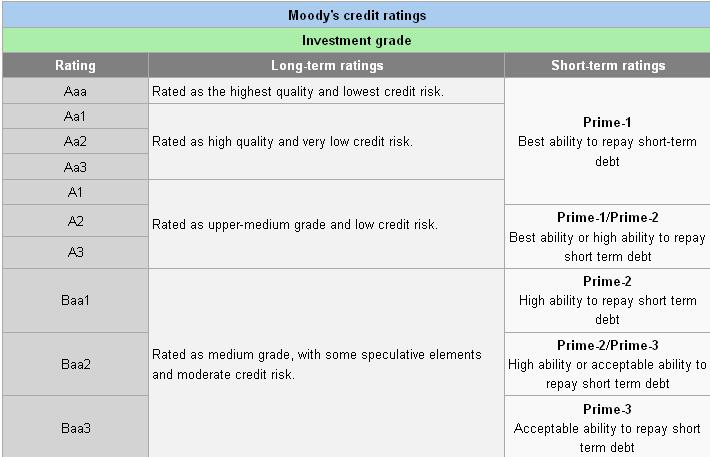

1) The long-term LC bond ceiling was changed to A1 from Aa2;

2) The long-term LC deposit ceiling was changed to A1 from Aa2;

สำหรับการเปลี่ยนแปลงดังกล่าวเป็นดังนี้ เพดานอันดับความน่าเชื่อถือตราสารหนี้ระยะยาวสกุลเงินบาทได้รับการปรับ จากระดับ Aa2 (เอเอ ทู)มาอยู่ที่ระดับ A1(เอ วัน) //เพดานอันดับความน่าเชื่อเงินฝากระยะยาวสกุลเงินบาทได้รับการปรับจากระดับ Aa2 (เอเอ ทู) มาอยู่ที่ระดับ A1(เอ วัน)

3) The long-term FC bond ceiling remains at A2, but the short-term FC bond ceiling was changed to P-1 from P-2;

4) The long-term FC deposit ceiling remains at Baa1 and the short-term FC deposit ceiling remains unchanged at P-2.

เพดานอันดับความน่าเชื่อถือตราสารหนี้ระยะยาวสกุลเงินต่างประเทศยังคงอยู่ ที่ระดับ A2 (เอ ทู) แต่เพดานอันดับความน่าเชื่อถือตราสารหนี้ระยะสั้นสกุลเงินต่างประเทศได้ รับการปรับจากระดับ P-2 (พี ทู)มาอยู่ที่ระดับ P-1(พี วัน)

ส่วนเพดานอันดับความน่าเชื่อถือเงินฝากระยะยาวสกุลเงินต่างประเทศยังคงอยู่ ที่ระดับ Baa1 (บีเอเอ วัน)และเพดานอันดับความน่าเชื่อถือเงินฝากระยะสั้นสกุลเงินต่างประเทศยังคง ไม่เปลี่ยนแปลงที่ P-2 (พี ทู)

ปรับขึ้น 2 step นะครับ

Moody's decision to adjust the LC country ceilings for Thailand is based on application of the rating agency's Local Currency Country Risk Ceiling for Bonds and Other Local Currency Obligations methodology published earlier this year.

The adjusted local currency ceilings are consistent with the methodological framework which positions the ceiling against Thailand's Sovereign Bond rating of Baa1 and Sovereign Bond Methodology factor scores, three of which are the key drivers of the ceiling. In Thailand's case, these consist of a 'moderate' assessment of Economic Strength, a 'moderate' assessment of Institutional Strength and a 'low shaded to moderate' assessment of susceptibility to political, economic or institutional event risks.

The adjustment in the short-term FC bond ceiling stems from Moody's assessment of low transfer and convertibility risks given the country's ability and willingness to service both its public and private cross-border debt obligations. This view is supported by Thailand's healthy external liquidity position, characterized by low external debt and ample foreign exchange reserves.

ส่วนวิธีการวัดหรือจัดอันดับเป็นยังไง ดูตามนี้คับ METHODOLOGY

Moody's country ceilings capture externalities and event risks that arise unavoidably as a consequence of locating a business in a particular country and that ultimately constrain domestic issuers' ability to service their debt obligations. As such, the ceiling encapsulates elements of the economic, financial, political, and legal risks in a country, including political instability, the risk of government intervention, the risk of systemic economic disruption, severe financial instability risks, currency redenomination, and natural disasters among other factors, that need to be incorporated into the ratings of even the strongest domestic issuers. The ceiling caps the credit rating of all issuers and transactions with material exposure to those risks -- in other words, it affects all domestic issuers and transactions other than those whose assets and revenues are predominantly sourced from or located outside of the country, or which benefit from an external credit support.

The methodology used in this action is Local-Currency Country Risk Ceiling for Bonds and Other Local Currency Obligations published in March 2013. Please see the Credit Policy page on www.moodys.com for a copy of this methodology.

ที่เขาปรับเครดิตบางตัวลด บางตัวเพิ่มเพราะอะไร ไปดูทั้งหมดของวิธีการคิดของเขานะครับ ทำไมตราสารหนี้ระยะสั้นถึงได้เพิ่มอันดับ แต่ตราสารหนี้ระยะยาวถึงลดอันดับ ก็เพราะเขาดูทั้ง economic, financial, political, and legal risks in a country,

including political instability,

the risk of government intervention,

the risk of systemic economic disruption, severe financial instability risks, currency redenomination, and natural disasters among other factors, that need to be incorporated into the ratings of even the strongest domestic issuers.

ซึ่งประเทศเรามันไม่เหมือนประเทศอื่น องค์กรพ่อ องค์กรแม่ พ่อทุกสถาบัน องค์กรคนดีศรีธัญญา ตัดสินย้อนอดีตก็ได้ ตัดสินล่วงหน้าอนาคตก็สามารถทำได้ แล้วมีประเทศไหนกันที่รัฐไม่สามารถกำหนดกรอบการทำงานของธนาคารชาติได้ มีแต่ที่ไทยนี่แหระ

องค์กรเหล่านี้ซึ่งครอบรัฐบาลยุบยั่บยั้ยเยี้ยเต็มไปหมด ซึ่งรัฐอาจถูกแทรกแซงได้ ดังนั้นภาพระยะสั้นของประเทศไทยจึงได้รับการจัดอันดับสูงขึ้น แต่เมื่อยังมีองค์กรแบบพ่อทุกสถาบันสั่งรัฐไม่ให้ทำนู่น ไม่ให้ทำนี่อยู่ ดังนั้นเสถียรภาพระยะยาวของประเทศจึงต้องถูกปรับลดลงเนื่องจากรัฐอาจถูกแทรกแซง

เหมือนกับที่พี่มาร์ค หนีทหารบอกว่า ถูกแทรกแซงโดยทหารยังไงล่ะครับ

คราวนี้ชัดเจนหรือยังว่า อันดับเครดิตตัวไหนของไทย ปรับดีขึ้น ตัวไหนปรับลดลง

ผมเชื่อว่ากระทู้นี้ สลิ่มไม่เข้ามาตอบหรอก เพราะเกิน 3 บรรทัด

ขอเชิญ ดวงใจ ที่เหลืองกระจ่างมา featuring กันหน่อย

ตามเรื่องมูดี้ส์ ที่ปรับอันดับเครดิต แต่นำมาลงไม่หมด

ดังนี้ครับ

Singapore, July 22, 2013 -- Moody's Investors Service has today adjusted the local currency (LC) country risk and foreign currency (FC) bond and deposit ceilings for Thailand, Oman, and Mongolia. The sovereign bond ratings are not affected by the changes in the ceilings.

RATINGS RATIONALE

The change in ceilings mean that the highest rating that can be assigned to a domestic issuer in these countries, or to a structured finance security backed by local currency receivables, is now as follows:

-- THAILAND

1) The long-term LC bond ceiling was changed to A1 from Aa2;

2) The long-term LC deposit ceiling was changed to A1 from Aa2;

สำหรับการเปลี่ยนแปลงดังกล่าวเป็นดังนี้ เพดานอันดับความน่าเชื่อถือตราสารหนี้ระยะยาวสกุลเงินบาทได้รับการปรับ จากระดับ Aa2 (เอเอ ทู)มาอยู่ที่ระดับ A1(เอ วัน) //เพดานอันดับความน่าเชื่อเงินฝากระยะยาวสกุลเงินบาทได้รับการปรับจากระดับ Aa2 (เอเอ ทู) มาอยู่ที่ระดับ A1(เอ วัน)

3) The long-term FC bond ceiling remains at A2, but the short-term FC bond ceiling was changed to P-1 from P-2;

4) The long-term FC deposit ceiling remains at Baa1 and the short-term FC deposit ceiling remains unchanged at P-2.

เพดานอันดับความน่าเชื่อถือตราสารหนี้ระยะยาวสกุลเงินต่างประเทศยังคงอยู่ ที่ระดับ A2 (เอ ทู) แต่เพดานอันดับความน่าเชื่อถือตราสารหนี้ระยะสั้นสกุลเงินต่างประเทศได้ รับการปรับจากระดับ P-2 (พี ทู)มาอยู่ที่ระดับ P-1(พี วัน)

ส่วนเพดานอันดับความน่าเชื่อถือเงินฝากระยะยาวสกุลเงินต่างประเทศยังคงอยู่ ที่ระดับ Baa1 (บีเอเอ วัน)และเพดานอันดับความน่าเชื่อถือเงินฝากระยะสั้นสกุลเงินต่างประเทศยังคง ไม่เปลี่ยนแปลงที่ P-2 (พี ทู) ปรับขึ้น 2 step นะครับ

Moody's decision to adjust the LC country ceilings for Thailand is based on application of the rating agency's Local Currency Country Risk Ceiling for Bonds and Other Local Currency Obligations methodology published earlier this year.

The adjusted local currency ceilings are consistent with the methodological framework which positions the ceiling against Thailand's Sovereign Bond rating of Baa1 and Sovereign Bond Methodology factor scores, three of which are the key drivers of the ceiling. In Thailand's case, these consist of a 'moderate' assessment of Economic Strength, a 'moderate' assessment of Institutional Strength and a 'low shaded to moderate' assessment of susceptibility to political, economic or institutional event risks.

The adjustment in the short-term FC bond ceiling stems from Moody's assessment of low transfer and convertibility risks given the country's ability and willingness to service both its public and private cross-border debt obligations. This view is supported by Thailand's healthy external liquidity position, characterized by low external debt and ample foreign exchange reserves.

ส่วนวิธีการวัดหรือจัดอันดับเป็นยังไง ดูตามนี้คับ METHODOLOGY

Moody's country ceilings capture externalities and event risks that arise unavoidably as a consequence of locating a business in a particular country and that ultimately constrain domestic issuers' ability to service their debt obligations. As such, the ceiling encapsulates elements of the economic, financial, political, and legal risks in a country, including political instability, the risk of government intervention, the risk of systemic economic disruption, severe financial instability risks, currency redenomination, and natural disasters among other factors, that need to be incorporated into the ratings of even the strongest domestic issuers. The ceiling caps the credit rating of all issuers and transactions with material exposure to those risks -- in other words, it affects all domestic issuers and transactions other than those whose assets and revenues are predominantly sourced from or located outside of the country, or which benefit from an external credit support.

The methodology used in this action is Local-Currency Country Risk Ceiling for Bonds and Other Local Currency Obligations published in March 2013. Please see the Credit Policy page on www.moodys.com for a copy of this methodology.

ที่เขาปรับเครดิตบางตัวลด บางตัวเพิ่มเพราะอะไร ไปดูทั้งหมดของวิธีการคิดของเขานะครับ ทำไมตราสารหนี้ระยะสั้นถึงได้เพิ่มอันดับ แต่ตราสารหนี้ระยะยาวถึงลดอันดับ ก็เพราะเขาดูทั้ง economic, financial, political, and legal risks in a country, including political instability, the risk of government intervention, the risk of systemic economic disruption, severe financial instability risks, currency redenomination, and natural disasters among other factors, that need to be incorporated into the ratings of even the strongest domestic issuers.

ซึ่งประเทศเรามันไม่เหมือนประเทศอื่น องค์กรพ่อ องค์กรแม่ พ่อทุกสถาบัน องค์กรคนดีศรีธัญญา ตัดสินย้อนอดีตก็ได้ ตัดสินล่วงหน้าอนาคตก็สามารถทำได้ แล้วมีประเทศไหนกันที่รัฐไม่สามารถกำหนดกรอบการทำงานของธนาคารชาติได้ มีแต่ที่ไทยนี่แหระ

องค์กรเหล่านี้ซึ่งครอบรัฐบาลยุบยั่บยั้ยเยี้ยเต็มไปหมด ซึ่งรัฐอาจถูกแทรกแซงได้ ดังนั้นภาพระยะสั้นของประเทศไทยจึงได้รับการจัดอันดับสูงขึ้น แต่เมื่อยังมีองค์กรแบบพ่อทุกสถาบันสั่งรัฐไม่ให้ทำนู่น ไม่ให้ทำนี่อยู่ ดังนั้นเสถียรภาพระยะยาวของประเทศจึงต้องถูกปรับลดลงเนื่องจากรัฐอาจถูกแทรกแซง

เหมือนกับที่พี่มาร์ค หนีทหารบอกว่า ถูกแทรกแซงโดยทหารยังไงล่ะครับ

คราวนี้ชัดเจนหรือยังว่า อันดับเครดิตตัวไหนของไทย ปรับดีขึ้น ตัวไหนปรับลดลง

ผมเชื่อว่ากระทู้นี้ สลิ่มไม่เข้ามาตอบหรอก เพราะเกิน 3 บรรทัด