สุดยอดความคิดเห็น

ความคิดเห็นที่ 5

ขอร่วมแสดงความคิดเห็นนะครับ

ไม่ได้มีความรู้มากนัก ขอตอบเท่าที่ตอบได้ ส่วนที่ตอบไม่ได้ ก็อยากรู้เช่นกัน รอผู้รู้มาช่วยตอบ

วันที่เปิดบัญชีกู้ ..... XX/XX/255X

*รอบตัดทุกวันที่ 7 ของทุกเดือน --> ใช่วันที่เปิดบัญชีกู้ วันที่ 7 ? (ถ้านับรอบเดือน 30 วัน)

เช่น 7 เมษายน 2556 - 6 พฤษภาคม 2556 (30 วัน)

ยอดกู้ ................ X,XXX,XXX บาท

ยอดจ่ายค่างวดเดือนละ .... 11,000 บาท/เดือน

ดอกเบี้ย .............. X.XX % / ปี

* เวลาคำนวณ ต้องแปลงเป็น การคิดดอกเบี้ยรายวัน = ( % ต่อปี / 100 ) x ( วัน / 365 )

วัน ในที่นี้คือ จำนวนวันในรอบที่มาจ่ายค่างวด

เช่น วันที่คุณมาจ่ายค่างวด คือ 7 พฤษภาคม 2556

ดอกเบี้ยมันจะคิดในรอบ 7 เมษายน 2556 - 6 พฤษภาคม 2556 (30 วัน)

30 วัน ก็เอาไปแทนค่าในสูตรข้างต้น มันก็จะออกมาเป็น ดอกเบี้ยที่คิดเป็นรายวัน

คือ ถ้าเรามาจ่ายค่างวดแต่ละเดือนไม่ตรงกัน หรือ แม้จะตรงวัน แต่มันก็มี เดือนที่มี 30 31 28 29 วัน

ก็อาจทำให้ ดอกเบี้ยที่จ่ายแต่ละงวดไม่ตรงกันได้ (กรณีที่จ่ายค่างวดเท่ากันทุกงวด)

ปัจจุบัน เงินต้นเหลืออยู่เท่าไร ?

ยอดจ่ายค่างวดเดือนละ .... 11,000 บาท/เดือน

ถ้าเพิ่มการชำระค่างวดเป็นทุกเดือนละ 15,000 - 20,000 บาท

ก. ส่วนต่าง 4,000 - 9,000 บาท ก็จะวิ่งไปตัดเงินต้นเลย ทำให้ยอดเงินต้นเหลือน้อยลง มีผลทำให้ดอกลดลง ? หรือ

ข. ส่วนต่าง 4,000 - 9,000 บาท เงินที่เราชำระเกิน จะวิ่งไปตัดดอกเบี้ยของเดือนหน้าก่อน

คำตอบ วิธีคำนวณของ ธ.ออมสิน จะเป็น ข้อ ข.

... หากส่งเกินเงินงวด ก็คำนวณดอกเบี้ยอย่างปกติ แต่จะนำส่วนที่เกินไปตั้งบิลล่วงหน้า

ซึ่งในงวดต่อไป นำเงินส่วนเกินไปตั้งไว้เป็นดอกเบี้ยไว้ก่อน ที่่เหลือเป็นเงินต้น

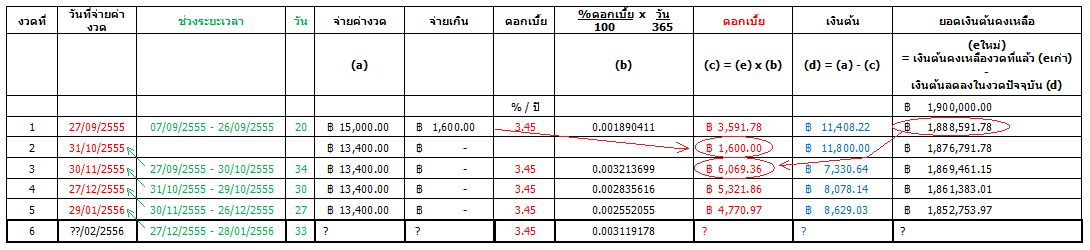

ยกตัวอย่าง

วันที่เปิดบัญชีกู้ 07/09/2555

ยอด 1.9 ล้าน

ดอกเบี้ยคงที่ 3.45 % 3 ปี

งวดที่ วันที่ชำระ จำนวนเงินที่ชำระ เงินต้น ดอกเบี้ย

1 27/9/2555 15000 11408.22 3591.78

2 31/10/2555 13400 11800.00 1600.00

3 30/11/2555 13400 7330.63 6069.37

4 27/12/2555 13400 8078.14 5321.86

5 29/1/2556 13400 8629.04 4770.00

งวดที่ 1 คุณจ่ายค่างวด 15,000 บาท (ค่างวดจริงๆ 13,400 บาท) จ่ายเกิน 1,600 บาท

งวดที่ 2 * 31/10/2555 27/09/2555 - 30/10/2555 (34วัน) ... ระบบจะยังไม่ได้คิดดอกเบี้ยของช่วงระยะเวลานี้

แต่ระบบจะเอา ข้อมูลตัวเลขที่จ่ายเกิน 1,600 บาทในงวดที่แล้ว มาเป็น ดอกเบี้ยในงวดที่ 2

เมื่อหักกับเงินที่คุณจ่ายค่างวดที่ 2 (จ่ายค่างวดพอดี 13,400 บาท) ก็จะเหลือเป็นเงินต้น 11,800 บาท

งวดที่ 3 ระบบจะคิดดอกเบี้ย ช่วงระยะเวลา 27/09/2555 - 30/10/2555 (34วัน)

โดยคำนวณดอกเบี้ยจากยอดเงินต้นคงเหลือ จากงวดที่ 1 (ยอดเงินคงเหลือจากช่วงก่อนช่วงระยะเวลาที่คิดดอกเบี้ย)

(ไม่ได้คิดจากงวดที่แล้ว ที่2)

Q : ถ้า จขกท อยากจะจ่ายซักเดือนละ 15,000 - 20,000 บาท (กรณีมีเงินเหลือ อยากโปะ จ่ายเกินค่างวด)

จขกท ควรจะแบ่งชำระยังไงดี ให้มันลดต้นได้เร็วที่สุด?

- ให้ชำระก่อนรอบตัด

- ให้ชำระตรงรอบตัด

- ให้ชำระหลังจากรอบตัด หลังชำระค่างวดไปแล้ว ค่อยมาจ่ายส่วนต่างเพิ่มถึงจะตัดต้น

- อื่นๆ (ระบุ) ............................

A : .............. รอฟังจากผู้รู้ท่านอื่นๆ ต่อไป

ไม่ได้มีความรู้มากนัก ขอตอบเท่าที่ตอบได้ ส่วนที่ตอบไม่ได้ ก็อยากรู้เช่นกัน รอผู้รู้มาช่วยตอบ

วันที่เปิดบัญชีกู้ ..... XX/XX/255X

*รอบตัดทุกวันที่ 7 ของทุกเดือน --> ใช่วันที่เปิดบัญชีกู้ วันที่ 7 ? (ถ้านับรอบเดือน 30 วัน)

เช่น 7 เมษายน 2556 - 6 พฤษภาคม 2556 (30 วัน)

ยอดกู้ ................ X,XXX,XXX บาท

ยอดจ่ายค่างวดเดือนละ .... 11,000 บาท/เดือน

ดอกเบี้ย .............. X.XX % / ปี

* เวลาคำนวณ ต้องแปลงเป็น การคิดดอกเบี้ยรายวัน = ( % ต่อปี / 100 ) x ( วัน / 365 )

วัน ในที่นี้คือ จำนวนวันในรอบที่มาจ่ายค่างวด

เช่น วันที่คุณมาจ่ายค่างวด คือ 7 พฤษภาคม 2556

ดอกเบี้ยมันจะคิดในรอบ 7 เมษายน 2556 - 6 พฤษภาคม 2556 (30 วัน)

30 วัน ก็เอาไปแทนค่าในสูตรข้างต้น มันก็จะออกมาเป็น ดอกเบี้ยที่คิดเป็นรายวัน

คือ ถ้าเรามาจ่ายค่างวดแต่ละเดือนไม่ตรงกัน หรือ แม้จะตรงวัน แต่มันก็มี เดือนที่มี 30 31 28 29 วัน

ก็อาจทำให้ ดอกเบี้ยที่จ่ายแต่ละงวดไม่ตรงกันได้ (กรณีที่จ่ายค่างวดเท่ากันทุกงวด)

ปัจจุบัน เงินต้นเหลืออยู่เท่าไร ?

ยอดจ่ายค่างวดเดือนละ .... 11,000 บาท/เดือน

ถ้าเพิ่มการชำระค่างวดเป็นทุกเดือนละ 15,000 - 20,000 บาท

ก. ส่วนต่าง 4,000 - 9,000 บาท ก็จะวิ่งไปตัดเงินต้นเลย ทำให้ยอดเงินต้นเหลือน้อยลง มีผลทำให้ดอกลดลง ? หรือ

ข. ส่วนต่าง 4,000 - 9,000 บาท เงินที่เราชำระเกิน จะวิ่งไปตัดดอกเบี้ยของเดือนหน้าก่อน

คำตอบ วิธีคำนวณของ ธ.ออมสิน จะเป็น ข้อ ข.

... หากส่งเกินเงินงวด ก็คำนวณดอกเบี้ยอย่างปกติ แต่จะนำส่วนที่เกินไปตั้งบิลล่วงหน้า

ซึ่งในงวดต่อไป นำเงินส่วนเกินไปตั้งไว้เป็นดอกเบี้ยไว้ก่อน ที่่เหลือเป็นเงินต้น

ยกตัวอย่าง

วันที่เปิดบัญชีกู้ 07/09/2555

ยอด 1.9 ล้าน

ดอกเบี้ยคงที่ 3.45 % 3 ปี

งวดที่ วันที่ชำระ จำนวนเงินที่ชำระ เงินต้น ดอกเบี้ย

1 27/9/2555 15000 11408.22 3591.78

2 31/10/2555 13400 11800.00 1600.00

3 30/11/2555 13400 7330.63 6069.37

4 27/12/2555 13400 8078.14 5321.86

5 29/1/2556 13400 8629.04 4770.00

งวดที่ 1 คุณจ่ายค่างวด 15,000 บาท (ค่างวดจริงๆ 13,400 บาท) จ่ายเกิน 1,600 บาท

งวดที่ 2 * 31/10/2555 27/09/2555 - 30/10/2555 (34วัน) ... ระบบจะยังไม่ได้คิดดอกเบี้ยของช่วงระยะเวลานี้

แต่ระบบจะเอา ข้อมูลตัวเลขที่จ่ายเกิน 1,600 บาทในงวดที่แล้ว มาเป็น ดอกเบี้ยในงวดที่ 2

เมื่อหักกับเงินที่คุณจ่ายค่างวดที่ 2 (จ่ายค่างวดพอดี 13,400 บาท) ก็จะเหลือเป็นเงินต้น 11,800 บาท

งวดที่ 3 ระบบจะคิดดอกเบี้ย ช่วงระยะเวลา 27/09/2555 - 30/10/2555 (34วัน)

โดยคำนวณดอกเบี้ยจากยอดเงินต้นคงเหลือ จากงวดที่ 1 (ยอดเงินคงเหลือจากช่วงก่อนช่วงระยะเวลาที่คิดดอกเบี้ย)

(ไม่ได้คิดจากงวดที่แล้ว ที่2)

Q : ถ้า จขกท อยากจะจ่ายซักเดือนละ 15,000 - 20,000 บาท (กรณีมีเงินเหลือ อยากโปะ จ่ายเกินค่างวด)

จขกท ควรจะแบ่งชำระยังไงดี ให้มันลดต้นได้เร็วที่สุด?

- ให้ชำระก่อนรอบตัด

- ให้ชำระตรงรอบตัด

- ให้ชำระหลังจากรอบตัด หลังชำระค่างวดไปแล้ว ค่อยมาจ่ายส่วนต่างเพิ่มถึงจะตัดต้น

- อื่นๆ (ระบุ) ............................

A : .............. รอฟังจากผู้รู้ท่านอื่นๆ ต่อไป

แสดงความคิดเห็น

+ + + + + สอบถามเรื่องการคำนวณสินเชื่อ ธนาคารออมสินหน่อยครับ + + + + +

แต่จากการสอบถามทางจนท. แบงค์ออมสิน เค้าบอกว่า เงินที่เราชำระเกิน จะวิ่งไปตัดดอกก่อน เช่นผมจ่าย 15,000 จะเหลือส่วนต่าง 4,000 วิ่งไปตัดดอกเบี้ยของเดือนหน้า ผมก็งงว่า อ้าวทำไมไม่ตัดเงินต้นล่ะ แล้วสรุปอย่างนี้ ถ้าผมจะจ่ายซักเดือนละ 15,000-20,000 ผมควรจะจ่ายแบบไหนดีครับ

รอบตัดทุกวันที่ 7 ของทุกเดือน เห็นมีการบอกให้ชำระก่อนรอบตัด บางคนบอกให้ชำระหลังจากรอบตัด หลังชำระค่างวดไปแล้ว ค่อยมาจ่ายส่วนต่างเพิ่มถึงจะตัดต้น แต่กับของแบงค์นี้ ตกลงมันยังไงกันแน่ครับ แล้วผมควรจะแบ่งชำระยังไงดี ให้มันลดต้นได้เร็วที่สุดครับ