แดงเถือก อนาถมาก .. เห็นใจสำหรับผู้ที่ติดดอย และ ยินดีด้วย สำหรับผู้ที่ยังมีเงินสดเหลือเอาไว้ซื้อถัวเฉลี่ยได้เรื่อย ๆ ^^

*** สาระไม่สำคัญ *** (ต่อจากตอนที่แล้ว)

กองทุนดัชนี เหมาะสำหรับใคร ?

- กองทุนดัชนี เหมาะสำหรับ ผู้ลงทุนที่สนใจลงทุนในตลาดหุ้นระยะยาว

- กองทุนดัชนี เหมาะสำหรับ ผู้ลงทุนที่ต้องการได้รับผลตอบแทน และ รับความเสี่ยงในระดับเดียวกับดัชนีได้ (สูง-ต่ำ กว่าดัชนีเล็กน้อย)

- กองทุนดัชนี เหมาะสำหรับ ผู้ที่ไม่มีความรู้ในการวิเคราะห์ หรือ คัดเลือกหุ้นรายตัว หรือ ไม่ไว้ใจฝีมือในการคัดเลือกหุ้นของ ผจก.กองทุน

- กองทุนดัชนี (โดยส่วนใหญ่) เหมาะสำหรับผู้ลงทุนที่ต้องเน้นการลงทุนในหุ้นกลุ่ม พลังงาน และ ธนาคารพาณิชย์ (เพราะดัชนีตลาดหลักทรัพย์บ้านเรา มีสัดส่วนของหุ้นกลุ่ม พลังงาน และ ธนาคารพาณิชย์ มากที่สุด) .. แต่บางคน อาจจะมองว่าเป็นข้อเสียซะมากกว่า

ทีนี้ หลังจากอ่านมาถึงตรงนี้ คงมีคำถามสำคัญ ที่หลาย ๆ คนคงสงสัย และ อยากจะถามผมว่า .. ตกลงว่า กองทุนดัชนี กองไหนในบ้านเรา

“ดีที่สุด” (ผมเข้าใจครับ .. ธรรมชาติของมนุษย์ทุกคน ย่อมต้องการสิ่งที่ดีที่สุดให้กับตัวเองเสมอ ผมก็เป็น)

ผมก็จะบอกว่า ถ้าในความคิดของผมนะ (ส่วนตัวนะ) .. กองทุน TMB50 คือ กองทุนดัชนี

“ที่ดีที่สุดในประเทศ” เพราะก่อตั้งมาตั้งแต่ปี 2540 .. ซึ่งเป็นปีที่ไม่มีใครอยากจะซื้อหุ้น เพราะเพิ่งจะเกิดวิกฤติ

“ต้มยำกุ้ง” .. ฉะนั้น ถ้าใครกล้าซื้อกองทุนดัชนี TMB50 ตั้งแต่ตอนนั้น ผมต่อให้ซื้อถัว DCA ทุกเดือนด้วย .. ลองมาดู ราคา NAV ตอนนี้สิครับปาเข้าไป 80 กว่าบาท .. ย้อนหลัง 10 ปีผ่านไป .. ผลตอบแทนย้อนหลังเฉลี่ยแล้วสูงถึงเกือบ 20% ต่อปี (ข้อมูลจากเว็บไซต์ Morningstarthailand.com)

และคงมีอีกคำถาม ที่หลายคนคงสงสัย และ อยากจะถาม .. นั่นคือ ในเมื่อกองทุนดัชนีโดยส่วนใหญ่ ก็จะเน้นลงทุนในดัชนี SET50 เหมือนกัน .. แล้วทำไม ผลตอบแทน ถึงได้ไม่เท่ากัน

ผมก็จะอธิบายให้ฟังคร่าว ๆ คือ .. กองทุนดัชนี ที่ถึงแม้จะลงทุนในดัชนีเดียวกัน .. แต่วิธีการบริหารจัดการ อาจจะไม่เหมือนกัน .. เช่น .. บางกองทุนจะมีนโยบายการบริหารแบบ Active หรือ ลงทุนในหุ้นเพียงแค่ 25-30 ตัว จากดัชนี SET50 .. เพียงแต่พยามสร้างผลตอบแทนให้ใกล้เคียง หรือ สูงกว่าดัชนี SET50

บางกองทุน .. จะลงทุนในหุ้นครบทั้ง 50 ตัวตามสัดส่วนของดัชนี SET50 เด๊ะ ๆ

บางกองทุน .. ถึงแม้จะลงทุนแบบ Passive แต่ก็อาจจะลงทุนในหุ้นไม่ครบทุกตัวตามสัดส่วนดัชนี .. คือ มีการใช้คอมพิวเตอร์เพื่อคำนวณผลตอบแทนให้ใกล้เคียงกับดัชนีแทน

ที่สำคัญ คือ .. ค่าธรรมเนียม หรือ ค่าใช้จ่ายของกองทุน .. ที่แต่ละกองทุนมีค่าใช้จ่าย หรือ เรียกเก็บจากผู้ลงทุนไม่เท่ากัน .. นั่นจึงทำให้ผลตอบแทนที่จะตกถึงผู้ถือหน่วยลงทุนได้ไม่เท่ากัน หรือ กองทุนดัชนีนั้น ๆ สร้างผลตอบแทนได้ไม่เท่ากับผลตอบแทนของดัชนี (คือ ไม่เหมือนเป๊ะ 100%)

(ต่อตอนหน้า)

ขอบคุณ ทุก ๆ ความเห็นมากครับ ^^

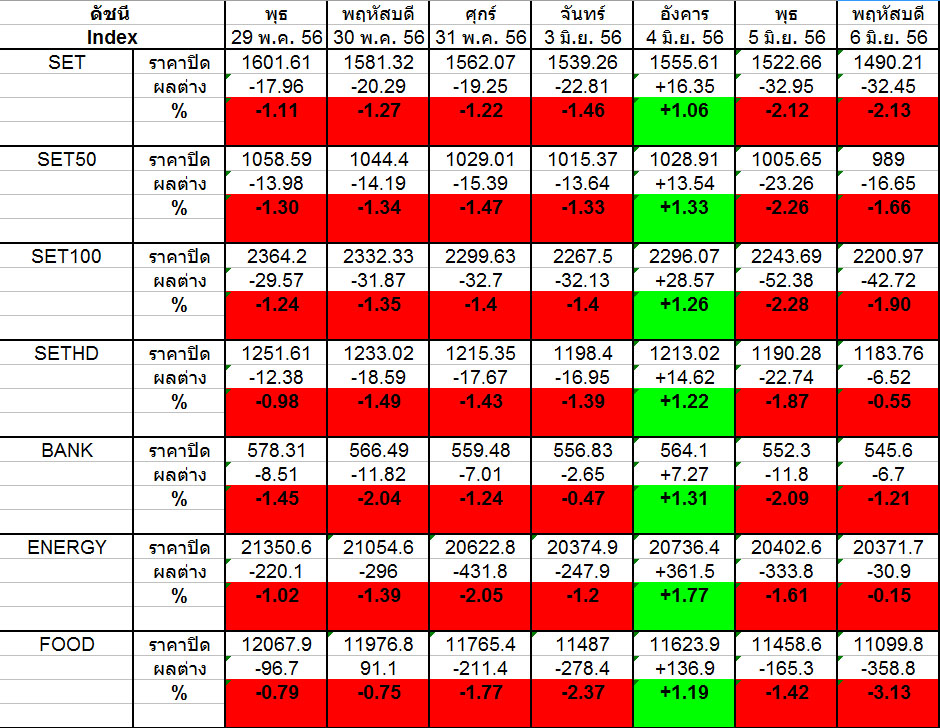

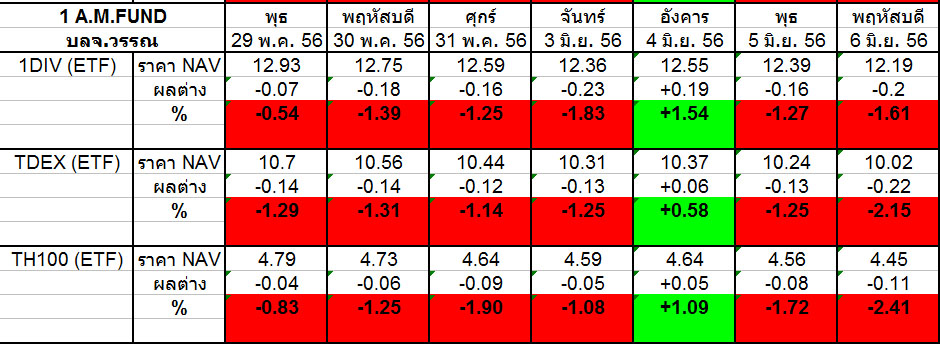

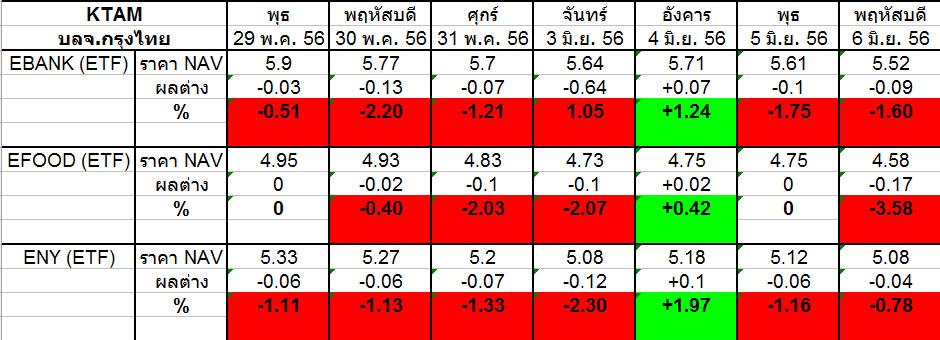

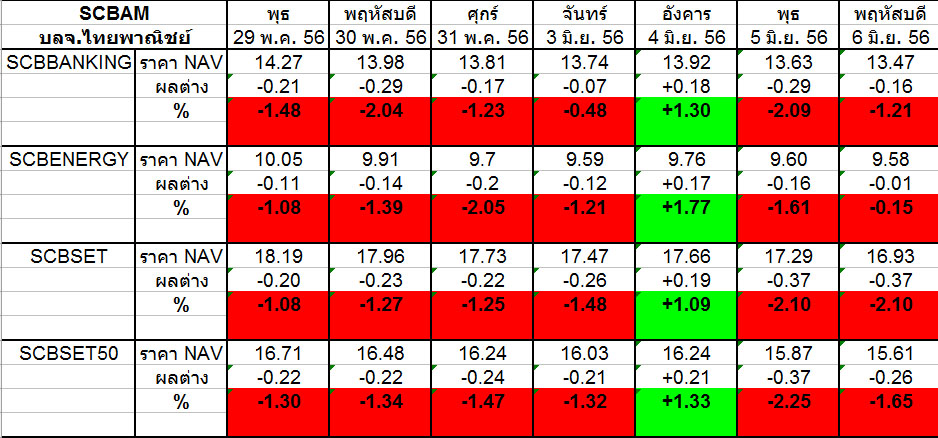

[กระทู้สำรองมุงกองทุน] รายงานราคา NAV กองทุนดัชนี และ พูดคุยเกี่ยวกับกองทุน และ หุ้น ทุกประเภท ประจำวันที่ 6 มิ.ย. 56

*** สาระไม่สำคัญ *** (ต่อจากตอนที่แล้ว)

กองทุนดัชนี เหมาะสำหรับใคร ?

- กองทุนดัชนี เหมาะสำหรับ ผู้ลงทุนที่สนใจลงทุนในตลาดหุ้นระยะยาว

- กองทุนดัชนี เหมาะสำหรับ ผู้ลงทุนที่ต้องการได้รับผลตอบแทน และ รับความเสี่ยงในระดับเดียวกับดัชนีได้ (สูง-ต่ำ กว่าดัชนีเล็กน้อย)

- กองทุนดัชนี เหมาะสำหรับ ผู้ที่ไม่มีความรู้ในการวิเคราะห์ หรือ คัดเลือกหุ้นรายตัว หรือ ไม่ไว้ใจฝีมือในการคัดเลือกหุ้นของ ผจก.กองทุน

- กองทุนดัชนี (โดยส่วนใหญ่) เหมาะสำหรับผู้ลงทุนที่ต้องเน้นการลงทุนในหุ้นกลุ่ม พลังงาน และ ธนาคารพาณิชย์ (เพราะดัชนีตลาดหลักทรัพย์บ้านเรา มีสัดส่วนของหุ้นกลุ่ม พลังงาน และ ธนาคารพาณิชย์ มากที่สุด) .. แต่บางคน อาจจะมองว่าเป็นข้อเสียซะมากกว่า

ทีนี้ หลังจากอ่านมาถึงตรงนี้ คงมีคำถามสำคัญ ที่หลาย ๆ คนคงสงสัย และ อยากจะถามผมว่า .. ตกลงว่า กองทุนดัชนี กองไหนในบ้านเรา “ดีที่สุด” (ผมเข้าใจครับ .. ธรรมชาติของมนุษย์ทุกคน ย่อมต้องการสิ่งที่ดีที่สุดให้กับตัวเองเสมอ ผมก็เป็น)

ผมก็จะบอกว่า ถ้าในความคิดของผมนะ (ส่วนตัวนะ) .. กองทุน TMB50 คือ กองทุนดัชนี “ที่ดีที่สุดในประเทศ” เพราะก่อตั้งมาตั้งแต่ปี 2540 .. ซึ่งเป็นปีที่ไม่มีใครอยากจะซื้อหุ้น เพราะเพิ่งจะเกิดวิกฤติ “ต้มยำกุ้ง” .. ฉะนั้น ถ้าใครกล้าซื้อกองทุนดัชนี TMB50 ตั้งแต่ตอนนั้น ผมต่อให้ซื้อถัว DCA ทุกเดือนด้วย .. ลองมาดู ราคา NAV ตอนนี้สิครับปาเข้าไป 80 กว่าบาท .. ย้อนหลัง 10 ปีผ่านไป .. ผลตอบแทนย้อนหลังเฉลี่ยแล้วสูงถึงเกือบ 20% ต่อปี (ข้อมูลจากเว็บไซต์ Morningstarthailand.com)

และคงมีอีกคำถาม ที่หลายคนคงสงสัย และ อยากจะถาม .. นั่นคือ ในเมื่อกองทุนดัชนีโดยส่วนใหญ่ ก็จะเน้นลงทุนในดัชนี SET50 เหมือนกัน .. แล้วทำไม ผลตอบแทน ถึงได้ไม่เท่ากัน

ผมก็จะอธิบายให้ฟังคร่าว ๆ คือ .. กองทุนดัชนี ที่ถึงแม้จะลงทุนในดัชนีเดียวกัน .. แต่วิธีการบริหารจัดการ อาจจะไม่เหมือนกัน .. เช่น .. บางกองทุนจะมีนโยบายการบริหารแบบ Active หรือ ลงทุนในหุ้นเพียงแค่ 25-30 ตัว จากดัชนี SET50 .. เพียงแต่พยามสร้างผลตอบแทนให้ใกล้เคียง หรือ สูงกว่าดัชนี SET50

บางกองทุน .. จะลงทุนในหุ้นครบทั้ง 50 ตัวตามสัดส่วนของดัชนี SET50 เด๊ะ ๆ

บางกองทุน .. ถึงแม้จะลงทุนแบบ Passive แต่ก็อาจจะลงทุนในหุ้นไม่ครบทุกตัวตามสัดส่วนดัชนี .. คือ มีการใช้คอมพิวเตอร์เพื่อคำนวณผลตอบแทนให้ใกล้เคียงกับดัชนีแทน

ที่สำคัญ คือ .. ค่าธรรมเนียม หรือ ค่าใช้จ่ายของกองทุน .. ที่แต่ละกองทุนมีค่าใช้จ่าย หรือ เรียกเก็บจากผู้ลงทุนไม่เท่ากัน .. นั่นจึงทำให้ผลตอบแทนที่จะตกถึงผู้ถือหน่วยลงทุนได้ไม่เท่ากัน หรือ กองทุนดัชนีนั้น ๆ สร้างผลตอบแทนได้ไม่เท่ากับผลตอบแทนของดัชนี (คือ ไม่เหมือนเป๊ะ 100%)

(ต่อตอนหน้า)

ขอบคุณ ทุก ๆ ความเห็นมากครับ ^^